Какое производство можно считать собственным?

Чтобы определить, чем же может торговать самозанятый, нужно выяснить, какие товары считаются продукцией собственного производства. В законе №422-ФЗ определение отсутствует и ссылок на иные нормативно-правовые не сделано.

Как правило, продукт собственного производства – это изделие, сделанное с нуля, то есть в полном объеме изготовлено самозанятым с использованием необходимых материалов или сырья. Например, сшито пальто, изготовлен стул или испечен пирог.

Официальных разъяснений со стороны ФНС пока не опубликовано. Но есть судебная практика, на которую можно ориентироваться, чтобы не нарушить закон. Например, постановление Президиума ВАС РФ от 14 октября 2008 года №6693/08 содержит нормы, указывающие следующие признаки товара собственного производства:

- произведен в пределах одного производственного цикла;

- производство расположено на территории хозяйствующего субъекта (гараж, дом, арендованное помещение);

- наемные сотрудники привлекались по договорам гражданско-правового характера в процессе производства, но не на конечной стадии.

Важно! Готовая продукция, поступившая от подрядчиков, признается товаром для перепродажи.

Относительно сельхозпродукции, выращенной на собственном огороде, применяются нормы Налогового кодекса РФ. Продажа овощей, фруктов, цветов, выращенных самостоятельно и без найма работников, не облагается налоговыми платежами. Регистрация в качестве самозанятого в данном случае не требуется.

Может ли самозанятый привлекать помощников

Официально нанимать сотрудников на работу самозанятый права не имеет, а вот пользоваться услугами помощников может. Например, если того требует один из этапов производства.

Кто платит НДФЛ за физлицо. Однако деталей того, как именно оформляются отношения при ГПХ заказчика-самозанятого с физлицами касательно налоговых последствий никто чётко не разъясняет, поэтому ответы юристам приходится искать в разных документах. В частности, сходу не совсем понятно, кто же именно должен платить НДФЛ по договору подряда — исполнитель или заказчик?

Различия здесь связаны с тем, является плательщиком НПД обычным физлицом, либо ИП на НПД. Если заказчик — это ИП, то тогда (по пункту 9 статьи 2 закона № 422-ФЗ) именно он должен выступать налоговым агентом по НДФЛ. То есть при выплате вознаграждения физлицу по договору ГПХ индивидуальный предприниматель должен удержать с него НДФЛ и перечислить его в бюджет, а также отчитаться об этом в налоговую.

Если же плательщик НПД не имеет предпринимательского статуса, то, согласно статье 23 НК, он не будет являться налоговым агентом при выплате вознаграждения физлицу по договору ГПХ. То есть физлицо должен уплатить НДФЛ за себя сам и самостоятельно отчитаться об этом в налоговую по форме 3-НДФЛ.

Нужно ли платить страховые взносы за физлицо. Другой вопрос — нужно ли плательщику НПД при работе с физлицами по договору ГПХ уплачивать страховые взносы в бюджет и сдавать отчеты в налоговую. Ответ следующий: да, должен. И в случае, если плательщик НПД — это индивидуальный предприниматель, и в случае, если это физлицо (в соответствии с подпунктом 1 пункта 1 статьи 419 НК). То есть, нанимая другого гражданина, не являющегося самозанятым или ИП, сам самозанятый должен платить за него страховые взносы и сдавать отчетность в налоговую. А для того, чтобы сдавать такие отчеты, придется заранее зарегистрироваться как плательщик страховых взносов, подав в налоговую инспекцию заявление установленной формы КНД 1112525.

Что советуют юристы. Хотя договоры ГПХ официально одобрены, юристы советуют вообще избегать подобного формата. Так как на практике договора гражданско-правового характера часто вызывают у проверяющих органов лишние подозрения в том, что за ГПХ стоят трудовые отношения. А если на трудовых отношениях попадется самозанятый, который права на них не имеет, то его лишат и права на НПД, и заставят со всех полученных доходов уплатить НДФЛ. В том числе ответственность разделят и его заказчики. Причем, в этих отношениях плательщик НПД может быть признан и как работник, и как работодатель.

Форматы работы и критерии

Ранее властями Российской Федерации было определено, какими видами деятельности может заниматься самозанятый гражданин. Всего существовало три позиции, включавшие:

- Присмотр или уход за детьми, гражданами с заболеваниями, людьми старше 80 лет и прочими лицами, которым необходимо постоянное наблюдение согласно заключению медорганизации.

- Репетиторские услуги.

- Помощь в ведении домашнего хозяйства, клининговые услуги, уборка.

Регионам было предоставлено право пополнять данный перечень по мере необходимости.

Важно! Официально списка видов деятельности самозанятых граждан 2019 года не существует. Самозанятым в 2019 году может быть человек, соответствующий определенным критериям:. Самозанятым в 2019 году может быть человек, соответствующий определенным критериям:

Самозанятым в 2019 году может быть человек, соответствующий определенным критериям:

- Физлица, не имеющие работодателя и не привлекающие наемных работников.

- Люди, торгующие продуктом собственного изготовления.

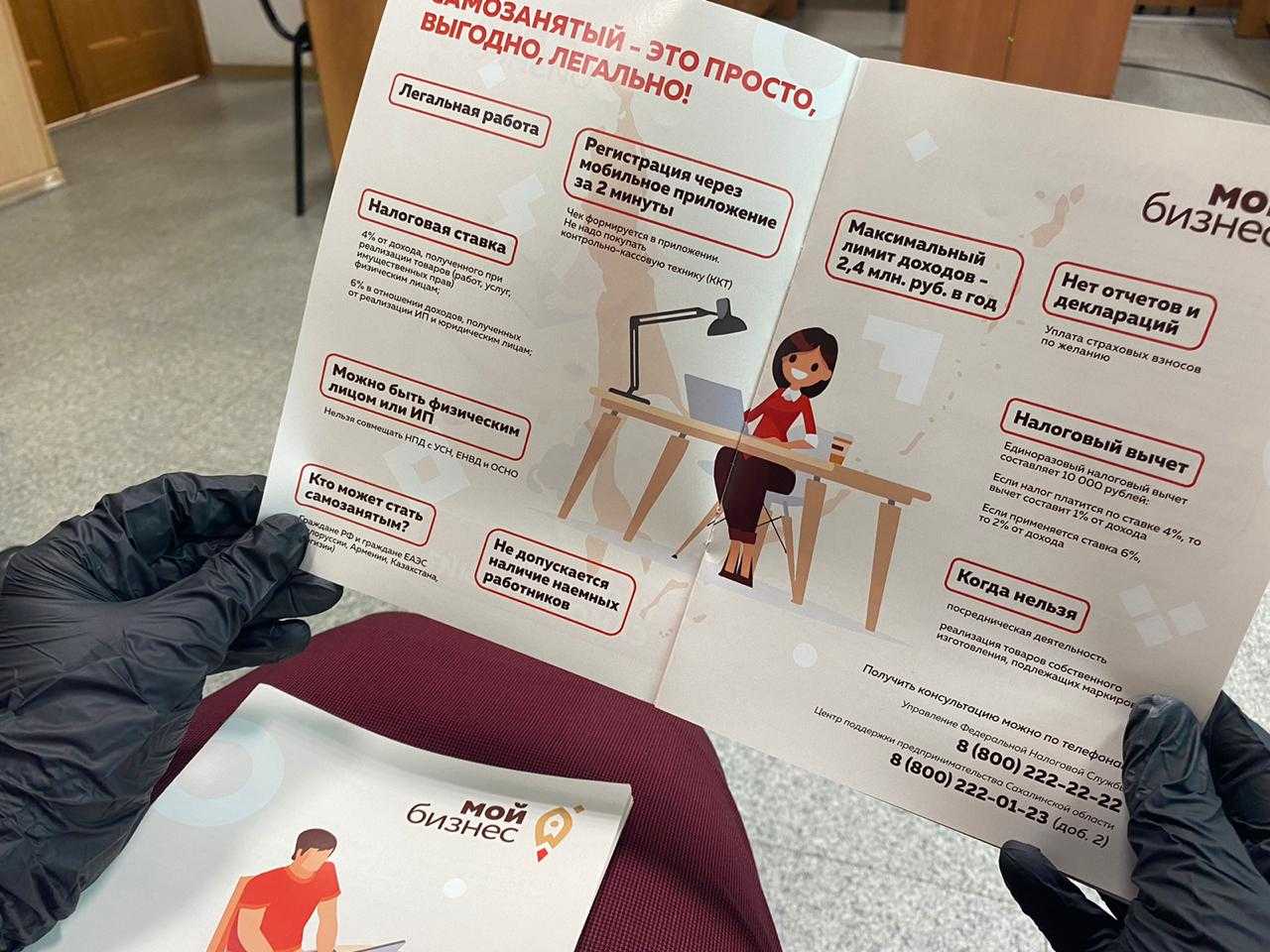

- Лица, получающие доходы в пределах 2 400 000 рублей за год.

- Люди старше 16 лет.

Иностранцы, трудящиеся на условиях найма у граждан, предпринимателей либо в организациях не считаются самозанятыми. То же самое касается иностранных граждан, трудящихся у адвокатов, нотариусов или других специалистов с частной практикой. Определить, кто относится к самозанятым, а кто не попадает в эту категорию, можно в статье 217 НК РФ.

В список видов деятельности самозанятых граждан входят:

- Лица, оказывающие репетиторские услуги.

- Няни.

- Парикмахеры.

- Специалисты по маникюру.

- Швеи.

- Граждане, торгующие фруктовой, ягодной, овощной продукцией, выращенной самостоятельно.

- Фотооператоры.

- Кондитеры.

- Шоферы.

- Фрилансеры-копирайтеры.

- Журналисты.

- Массажисты, трудящиеся на дому.

- Специалисты по восстановлению ювелирных изделий.

- Специалисты по ремонту и восстановлению компьютеров или бытовых приборов, приезжающие домой к клиенту.

- Люди, сдающие недвижимое имущество.

Пока официальный реестр профессий самозанятых не сформирован и не утвержден, самозанятым в 2019 году может быть любой человек, соответствующий вышеперечисленным критериям.

Преимущества сотрудничества компаний с самозанятыми

Сотрудничество с гражданами, оформившими себя как самозанятые, уплачивающие налог на профдоход, безусловно, несет в себе ряд преимуществ.

Основное преимущество состоит в том, что у компании-заказчика отсутствует необходимость удерживать НДФЛ и начислять страховые взносы на вознаграждения данным лицам. Самозанятые сами платят налог со своего дохода. И это не НДФЛ, а налог на профессиональный доход (НПД), ставка которого, кстати говоря, ниже ставки НДФЛ, что дает преимущества и для самого гражданина. А от уплаты страховых взносов самозанятые и вовсе освобождены. Соответственно, раз компания, выплачивающая доход самозанятому гражданину, не должна платить за него налог и страховые взносы, то, соответственно, она не обязана и заполнять по нему отчетность.

Именно поэтому некоторые организации даже выдвигают условие потенциальным внештатникам и предлагают зарегистрироваться им в качестве самозанятых.

Что изменится в налоге для самозанятых в 2023 году

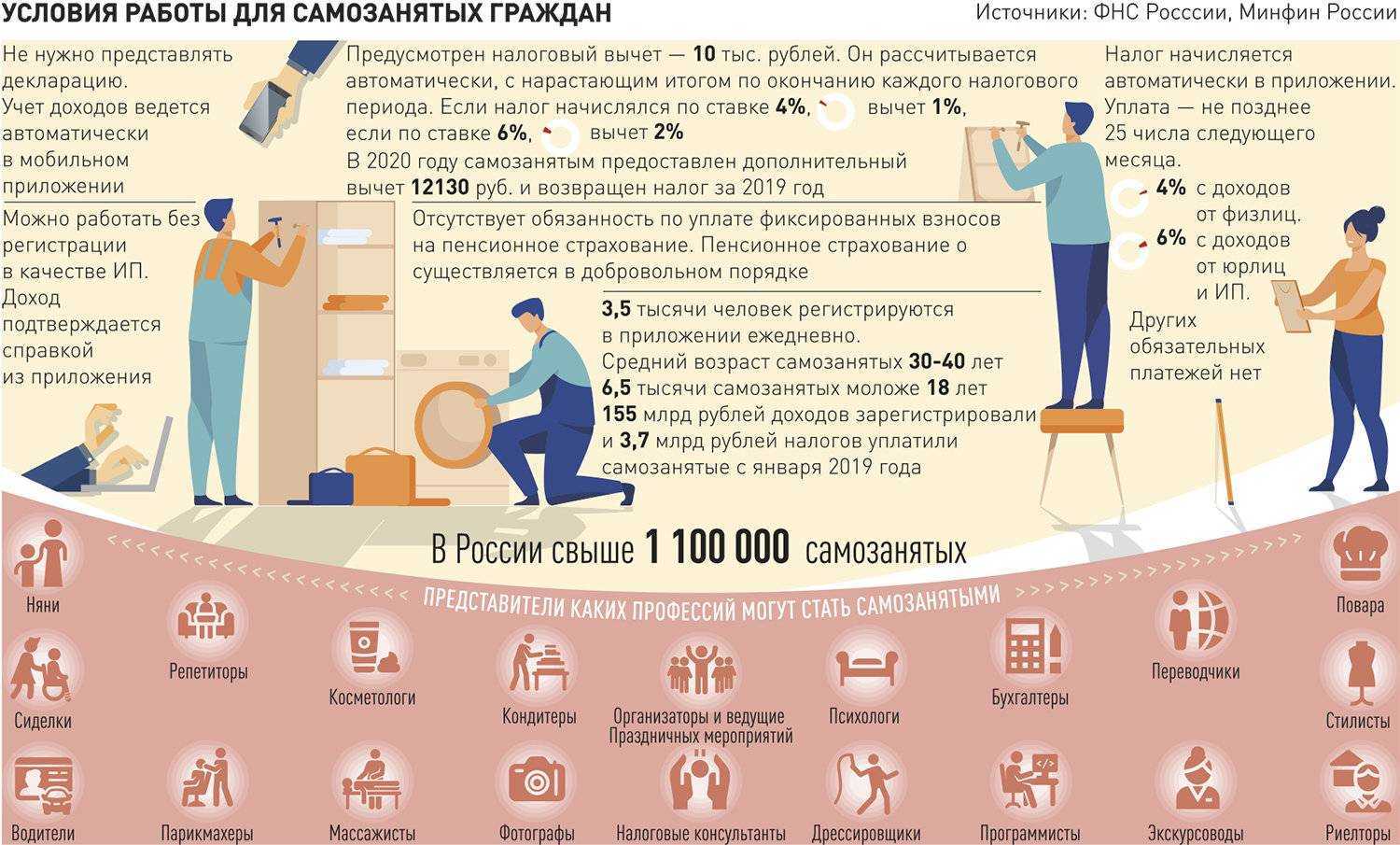

С 1 июля 2023 года самозанятые смогут уплачивать добровольные страховые взносы по двум моделям: 32 484 рубля (два МРОТ за полный месяц) или 48 726 рублей (три МРОТ за полный месяц). Эти деньги будет получать Социальный фонд России, а плательщик НПД сможет брать оплачиваемый больничный.

Размер ежемесячного взноса составит 1 247,38 рубля в месяц, если гражданин выбрал страхуемую сумму, равную двум МРОТ, и 1 871 рубль, если выбрана сумма, равная трем МРОТ.

Больничные начнут выплачивать, если непрерывно выплачивать взносы шесть месяцев. Если не пользоваться больничным, то размер взносов будет снижен: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

Как стать самозанятым: пошаговая инструкция

Есть несколько способов получить статус самозанятого и начать платить НПД. В целом все они достаточно просты. Самым быстрым является регистрация через специальное приложение «Мой налог».

Вместо мобильного приложения можно воспользоваться веб-версией приложения «Мой налог», однако в нем доступна только регистрация через личный кабинет ФНС.

В приложении «Мой налог» есть возможность привязки банковской карты, с которой будет производиться выплата налогов.

Регистрация через приложение «Мой налог»

Приложение «Мой налог» можно скачать на смартфон или планшет в Google Play или App Store.

После входа в приложение нужно выбрать способ регистрации: по паспорту, с помощью ИНН и пароля от личного кабинета ФНС и через учетную запись на интернет-портале «Госуслуги».

Регистрация по паспорту

Для этого нужны паспорт и возможность сделать фото на телефоне. В первую очередь нужно ввести номер телефона, на который придет СМС. Введите полученный код, а далее следуйте инструкции:

- выберите регион;

- отсканируйте или сфотографируйте вторую и третью страницы паспорта;

- сделайте свое фото в приложении;

- подтвердите корректность ИНН.

После этого ваше заявление уйдет на проверку в ФНС. Налоговый статус вы получите в течение одного рабочего дня.

Регистрация с помощью ИНН и пароля от личного кабинета ФНС

Для этого потребуется личный кабинет налогоплательщика на сайте ФНС:

- введите в приложении номер ИНН и пароль, которые вы используете для доступа к личному кабинету;

- подтвердите регистрацию.

Заявление рассматривают, как правило, в течение одного рабочего дня.

Регистрация через «Госуслуги»

Для этого понадобится регистрация на портале «Госуслуги». При выборе данного способа приложение «Мой налог» переадресует вас на страницу входа портала «Госуслуги».

Нужно дать разрешение использовать личные данные из портала для действий в приложении «Мой налог», а после подтвердить выгруженные из «Госуслуг» персональные данные.

Прием платежей для самозанятых

Порядок платежей для самозанятых упрощен, для них нет обязательства использовать контрольно-кассовую технику. После получения денег от клиента самозанятый должен войти в приложение «Мой налог» или личный кабинет на сайте ФНС и указать, за что получил деньги и от какой категории клиентов (физлицо, ИП, юрлицо), а затем отправить чек клиенту. Чек формируется автоматически.

При безналичной оплате передать чек необходимо до девятого числа, следующего после осуществления расчетов месяца. При этом, как правило, компании и ИП прописывают в договоре с самозанятыми предоставление чека не позднее следующего после оплаты дня.

Отправить заказчику и клиенту чек можно любым удобным способом: на электронную почту, через мессенджеры, дать клиенту считать QR-код или распечатать и вручить в бумажном виде. Самозанятый не обязан выдавать бумажный вариант документа.

Для компании важно получить чек от самозанятого. Так бухгалтерия убедится, что самозанятый точно заплатит налог за начисление денег

Если при проверке выяснится, что исполнитель не сформировал чек, за это получат штраф и самозанятый, и компания.

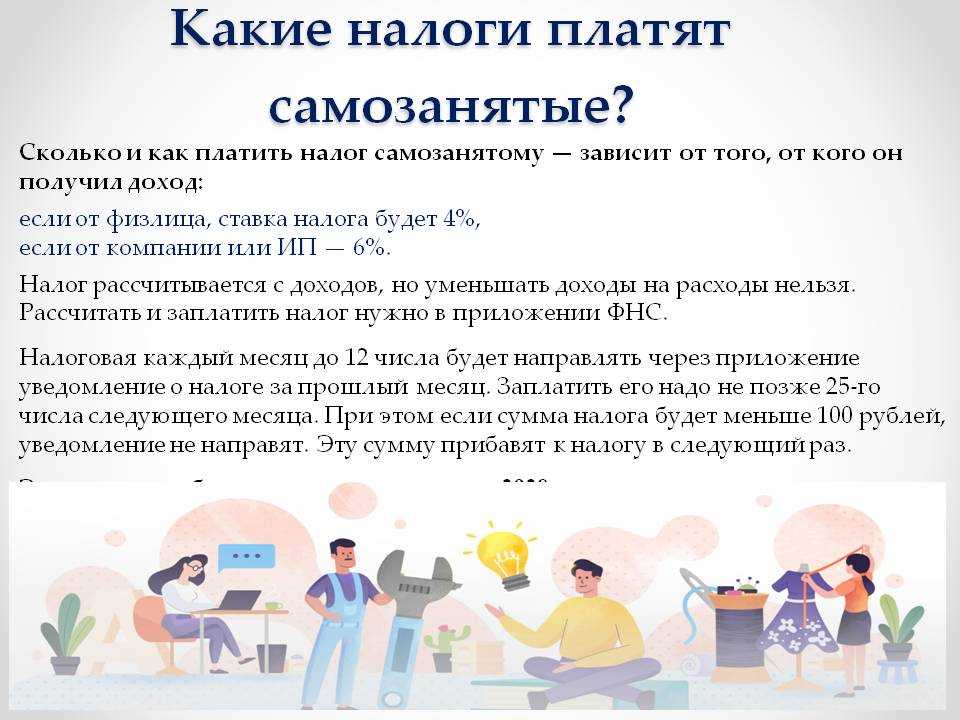

Самозанятый самостоятельно не рассчитывает сумму налога, это автоматически делает налоговая. Уведомление от ФНС должно прийти до 12-го числа месяца, следующего за расчетным, а заплатить налог нужно до 25-го числа текущего месяца. Если сумма налога менее 100 рублей, уведомление не придет, а сумма добавится к налогу за следующий период. При этом в приложении «Мой налог» можно настроить автоплатеж.

Где искать заказчиков

Самозанятые избавлены от части бумажной работы, но кому-то бывает неудобно следить за своими сделками и фиксировать в приложении «Мой налог». Для облегчения задачи можно воспользоваться сервисом Рокет Ворк. Работа на платформе проходит по безопасной сделке и официально. Но все расчёты и документооборот берёт на себя Рокет Ворк.

Для работы нужно будет установить приложение и зарегистрироваться. После этого можно переходить к поиску заказов. Подписание договора, получение оплаты, формирование чеков и отчисление налогов — всё идет через сервис за очень скромную комиссию от суммы сделки.

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Что запрещено продавать самозанятым

Существует известное мнение: все, что не запрещено законом, разрешено. И если открыть статью 4 закона от 27.11.2018 № 422-ФЗ, то мы найдем товары, которые самозанятым точно продавать нельзя:

- подакцизные;

- подлежащие обязательной маркировке;

- предназначенные для перепродажи;

- полезные ископаемые.

Подакцизные товары перечислены в статье 181 НК РФ. Их довольно много, но в основном таким производством занимается средний или крупный бизнес: алкогольная и табачная продукция, транспортные средства, углеводородное сырье и товары из него. Можно сказать, что это ограничение не сильно влияет на самозанятых, потому что это просто не их формат.

Сложнее с маркированными товарами. Сейчас маркируются товары, перечисленные в распоряжении Правительства РФ от 28.04.2018 N 792-р. В список входят:

- сигареты и папиросы;

- табак и курительные смеси;

- духи и туалетная вода;

- шины и покрышки;

- предметы одежды из кожи;

- блузки и блузоны машинного или ручного вязания, женские и для девочек;

- верхняя одежда;

- постельное, столовое, туалетное, кухонное белье;

- обувные товары;

- фотокамеры, фотовспышки, лампы-вспышки;

- молочная продукция, мороженое, пищевой лед;

- велосипеды;

- питьевая вода в упаковках;

- кресла-коляски;

- пиво и другие сброженные напитки.

Однако проблема с маркировкой не ограничивается существующим сейчас перечнем. Предполагается, что к 2024 году под этот процесс должны попасть все реализуемые товары. И тогда обычные самозанятые, то есть без ИП, вообще не смогут ничего продавать.

Возможно, процесс маркировки затянется по времени или для самозанятых сделают какое-то исключение. Пока же надо учитывать, что на НПД нельзя продавать товары в перечне, указанном выше.

Осталось разобраться в том, что такое «товары, предназначенные для перепродажи». В письме от 02.10.2020 № СД-4-2/16129@ ФНС попыталась ответить, чем отличаются понятия «производитель» и «перепродавец». К сожалению, ответ получился не совсем понятным. Налоговики признали два тезиса:

- законодательство о налогах и сборах не дает определений этим терминам;

- налоговые органы могут только условно разделить участников сделки на «производителей» или «перепродавцов».

Таким образом, главная роль в определении того, относится товар к «предназначенным для перепродажи» или нет, принадлежит ФНС. А те, кто с этим не согласен, могут обращаться в суд.

Но несмотря на отсутствие толкований в законе, вопрос принадлежности товара на практике решается довольно просто: если самозанятый купил товар, на котором уже указан производитель, то продать его в том же виде он не вправе.

Кто может стать самозанятым

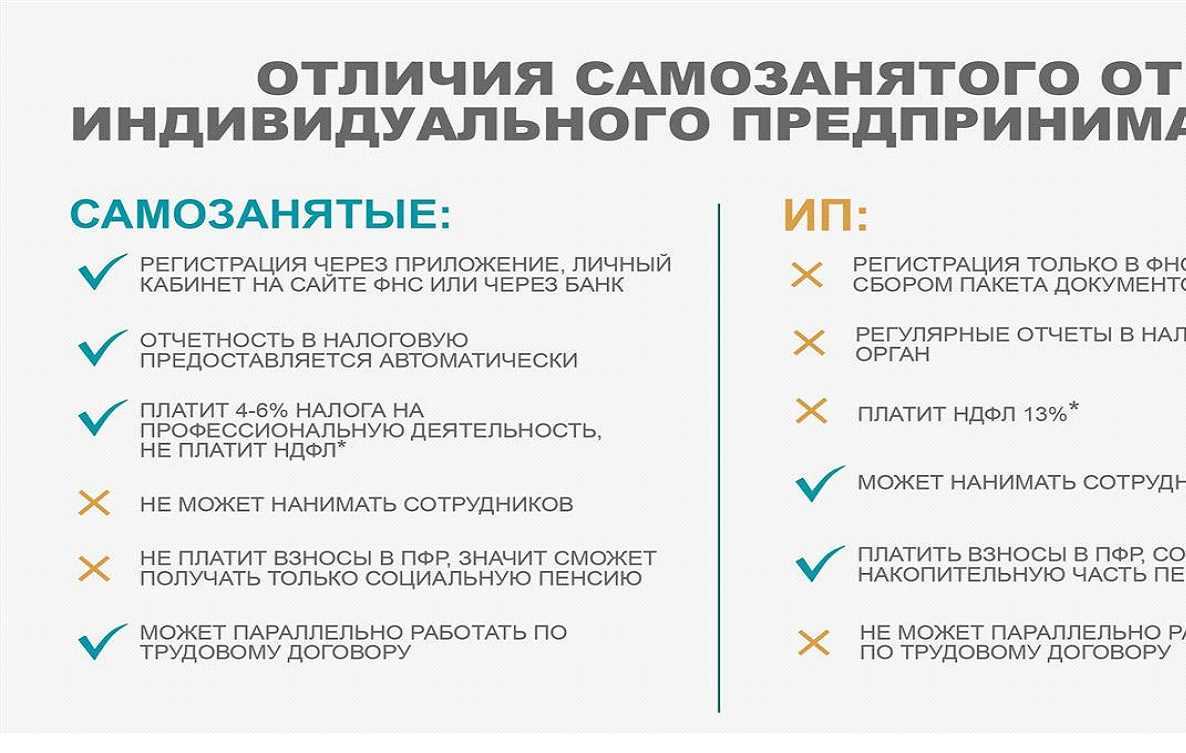

У статуса самозанятого есть сразу нескольких ограничений:

- надо зарабатывать не более 2,4 млн рублей в год. Если доход выше, то самозанятого автоматически переведут на НДФЛ;

- работать самостоятельно, то есть нельзя нанимать сотрудников;

- заниматься только разрешёнными видами деятельности, причём можно совмещать сразу несколько. Например, быть репетитором и фотографом.

Виды деятельности самозанятых

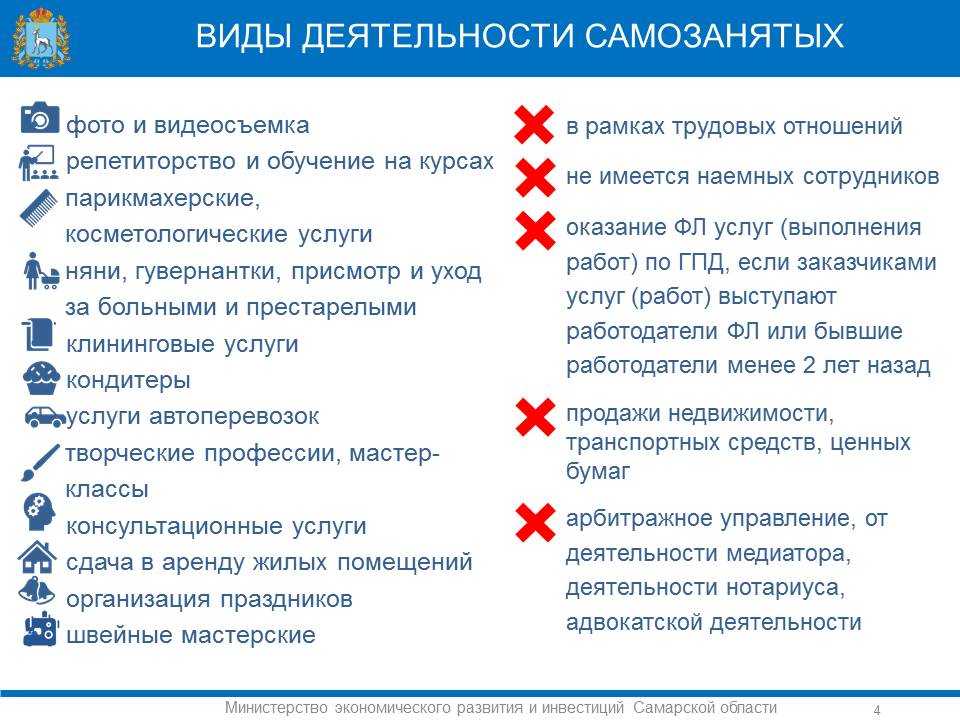

Самозанятые могут предоставлять услуги, продавать вещи собственного производства и сдавать в аренду жилье.

Самозанятый может заниматься сразу несколькими видами деятельности.

Этот налоговый режим подходит для разных профессий. Вот только несколько примеров:

- Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

- Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

- Кулинария: повар, кондитер, пекарь.

- Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

- Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

- IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

- Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

- Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

- Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Статус самозанятого может оформить даже работающий по трудовому договору человек. Это не запрещено. Но есть ограничение – человек не может одновременно оказывать дополнительные услуги в статусе самозанятого действующим или бывшим работодателям (с момента увольнения должно пройти не менее двух лет). Это условие указано в законе о самозанятых № 422-ФЗ.

Людям со статусом самозанятых нельзя перепродавать товары (произведённые не ими), продавать подакцизные или маркированные товары, реализовывать полезные ископаемые (песок, уголь), работать посредником. Подробный список разрешённых и запрещённых для самозанятых занятий есть в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»».

Может ли налоговая проверить, скрывает ли самозанятый часть доходов?

NR SHCH обеспокоен проверками

Как контролирующие органы проверяют, в полном ли объеме я указал доход? Например, я сдаю в аренду несколько объектов недвижимости, но указываю доход и плачу налог с меньшей суммы, чем на самом деле. Если налоговая выявит один или два объекта — скажу, что заплатил налог именно с них. Но все объекты они не выявят. И еще вопрос: когда плачу налог, нужно ли указывать, за какой объект недвижимости и от кого получил доход?

Давайте по порядку.

Как проверят. В теории у налоговиков есть право назначить выездную проверку физлица, в рамках которой они могут провести контрольную закупку. Не будет чека — и вот она, недоимка.

Но, во-первых, пока проверки самозанятых нужно согласовывать аж с самой ФНС. Обычная районная инспекция такое решение принять не может. Во-вторых, даже если провести контрольную закупку, она докажет лишь неуплату НПД по одному эпизоду. Установить остальные случаи — большая проблема. Тем не менее не платить налоги — плохо.

Указывать ли источник дохода и объект недвижимости, за который заплатили. Если вам платит физлицо без статуса ИП, идентифицировать его в приложении не нужно. А вот когда плательщик — ИП либо организация, надо указать ИНН и ФИО либо название компании. В законе и письмах нет четких указаний, насколько подробно нужно описывать поступление. Так что решайте сами.

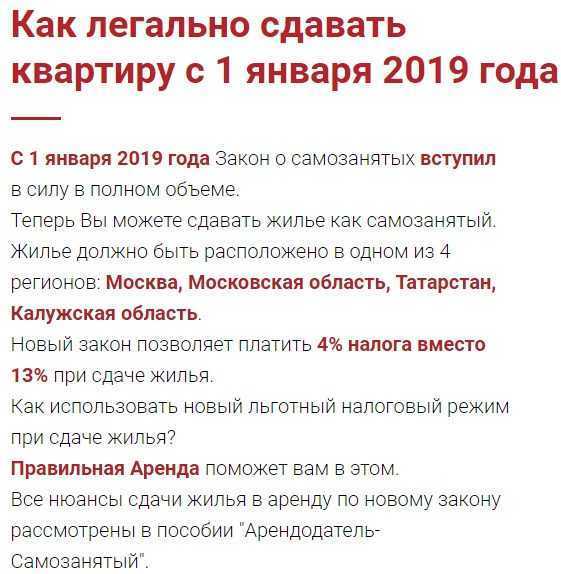

НПД разрешено платить только с доходов от сдачи в аренду жилой недвижимости. От нежилой — нет. А это, например, гаражи, машино-места, дачи.

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты». То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров. Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость. И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

Какие услуги может оказывать самозанятый, помимо продаж товаров собственного производства

Предприниматель на самозанятости может заниматься следующими видами деятельности:

- удаленная работа через электронные площадки (переводы, написание текстов, репетиторство и т.п.);

- проведение косметических манипуляций;

- сдача жилья в аренду;

- перевозка грузов, людей;

- организация мероприятий;

- профессиональные консультации;

- бухгалтерские услуги;

- ремонт.

Какие профессии подходят под самозанятость

Фрилансером может стать любой человек. Из профессий подходят следующие:

- все, что связано с IT-сферой;

- водители;

- автослесари;

- гувернантки;

- повара;

- сиделки;

- сторожа;

- домработницы;

- няни;

- помощник по хозяйству;

- ветеринары;

- кинологи;

- массажисты;

- логопеды;

- психологи;

- инструктора;

- переводчики;

- косметологи;

- стилисты;

- парикмахеры и многие другие.

Полный список не регламентирован законом. Разрешено все, на что нет прямого запрета.

Что будет за несоблюдение условий

Самозанятый может продавать только те товары, какие являются результатом его собственного производства и не находятся под особым контролем государства. Нарушение требований приведет к:

- Отмене статуса плательщика НПД.

- Лишению права на льготный налог задним числом.

- Переходу прибыли от всех сделок, которые были закрыты с момента потери статуса, под НДФЛ.

- Необходимости самостоятельно отчитываться о своей деятельности и подавать декларацию 3-НДФЛ.

По итогам может оказаться, прибыль будет меньше налогового сбора. Более того, если нарушение обнаружат после закрытия отчетного налогового периода, то придется оплачивать ещё и штраф.

Как только налоговая инспекция обнаружит нарушение, и выяснится, что самозанятый не имел права на льготный налоговый режим, то всем его заказчикам придется оплатить страховые взносы. Это коснется всей деятельности плательщика НПД: не только продаж, но и ранее оказанных услуг и выполненных работ на условии самозанятости.

Как пройти регистрацию самозанятому гражданину

В соответствии с новыми законами, проходить регистрацию в качестве самозанятых лиц должны граждане, осуществляющие работы в следующих сферах деятельности (вскоре список будет расширен):

- уборка домов, квартир, коттеджей и прочих жилых помещений;

- уход за больными и престарелыми людьми, присмотр за детьми;

- любое репетиторство.

Государственная регистрация будет проходить в упрощенном порядке, в режиме “одно окно”, и не предполагает сбора документов и заполнения большого количества бумаг.

По прохождении упрощенной процедуры постановки на учет самозанятым гражданином будет получен патент на ведение микробизнеса. С этого момента он будет признан предпринимателем, работающим на законных основаниях и имеющим право на осуществление некоторых функций налогоплательщика (к примеру, на размещение рекламы в СМИ, на участие в программах поддержки предпринимательства, на отстаивание своих интересов в суде).

Риски переквалификации в трудовой договор

Договор с самозанятым нужно оформить таким образом, чтобы указанные в нем положения налоговые органы не могли переквалифицировать в трудовой договор. В противном случае налоговики обвинят компанию в том, что трудовые отношения она подменяет гражданско-правовыми, и, как следствие, будет доначислен НДФЛ со страховыми взносами (если вознаграждение будет подпадать под объект обложения взносами).

В связи с этим обращаем внимание на письмо ФНС России от 15.04.2022 № ЕА-4-15/4674, в котором приводится подробный список признаков и обстоятельств, указывающих на фактически сложившиеся трудовые отношения с самозанятым лицом. К ним, в частности, относятся следующие признаки:

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории общества).

Что самозанятым продавать запрещено

Чтобы избежать проблем, самозанятый должен знать, какие товары можно продавать, а какие нельзя даже, если они созданы своими руками. Под запретом к реализации оказалась подакцизная и маркируемая продукция. Это касается даже тех товаров, которые были изготовлены дома или на собственном подсобном хозяйстве.

Ограничение введено по причине того, что ряд производств находится под контролем со стороны государства. В список вошли:

- Подакцизные товары, которые могут нанести вред здоровью — это этиловый спирт, алкогольная продукция, табачные изделия, бензин, моторные масла, мото- и автотехника.

- Маркируемые товары, которые нужно регистрировать в системе Честный ЗНАК с присвоением специального кода – это лекарственные препараты, молочная продукция, парфюмерия, одежда, постельное бельё, обувь, шины, фотоаппараты.

Эти списки периодически пополняются, поэтому самозанятым нужно следить за изменениями.