Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

-

дату заключения договора и срок его действия;

-

предмет договора;

-

права и обязанности сторон;

-

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

-

последствия оказания услуг ненадлежащего качества;

-

стоимость услуг и способ их оплаты;

-

ответственность сторон;

-

порядок изменения отдельных положений договора;

-

порядок разрешения споров;

-

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»). Либо компания самостоятельно проверяет эту информацию с помощью , размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина. Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости. К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно. Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется. Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021). Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД

Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом. Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы. Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников). В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

Плюсы сотрудничества с самозанятыми

Найм самозанятых в ИП оборачивается явной выгодой для предпринимателя. Плательщика НПД не нужно оформлять в качестве штатного сотрудника, что освобождает заказчика от необходимости:

- оплачивать страховые взносы за самозанятого;

- учитывать вознаграждение исполнителя в своих расходах;

- выступать в роли налогового агента исполнителя;

- оформлять на плательщика НПД отчётность;

- организовывать рабочее место в соответствии с требованиями трудового кодекса;

- выделять материалы и другие ресурсы для выполнения работы;

- предоставлять исполнителю социальные гарантии (оплачивать больничный, пособия, отпуск и прочее).

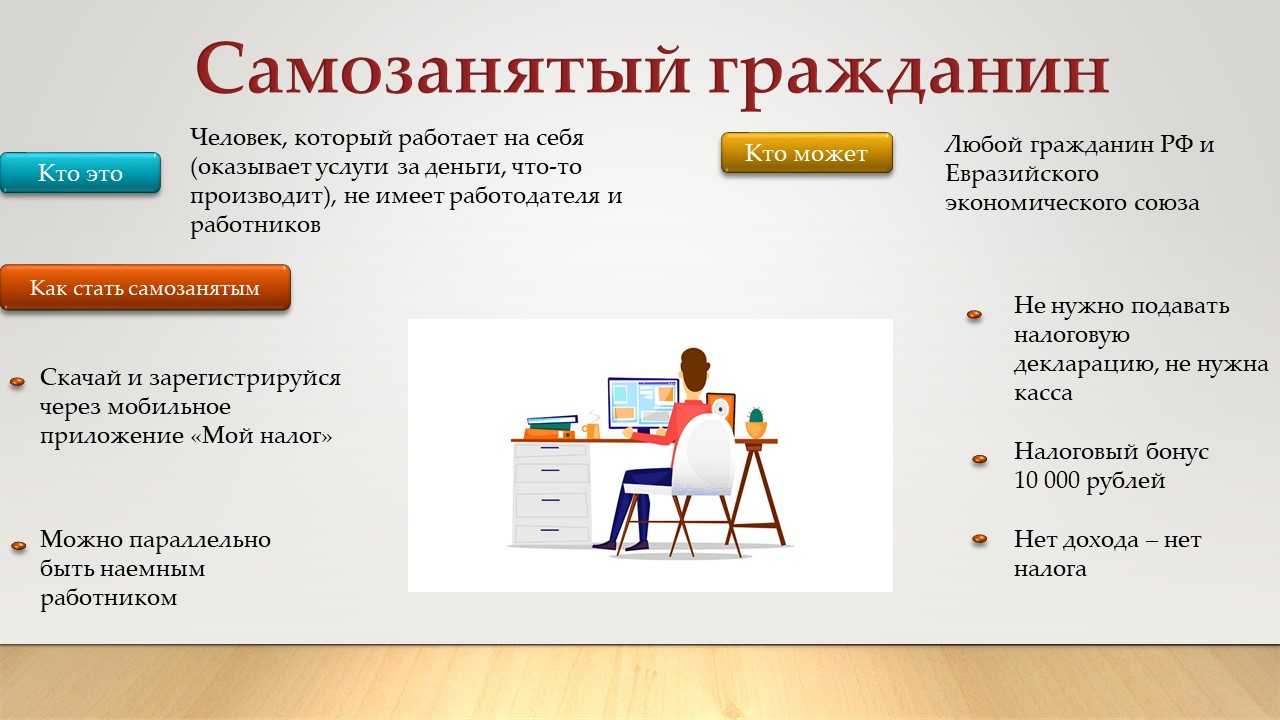

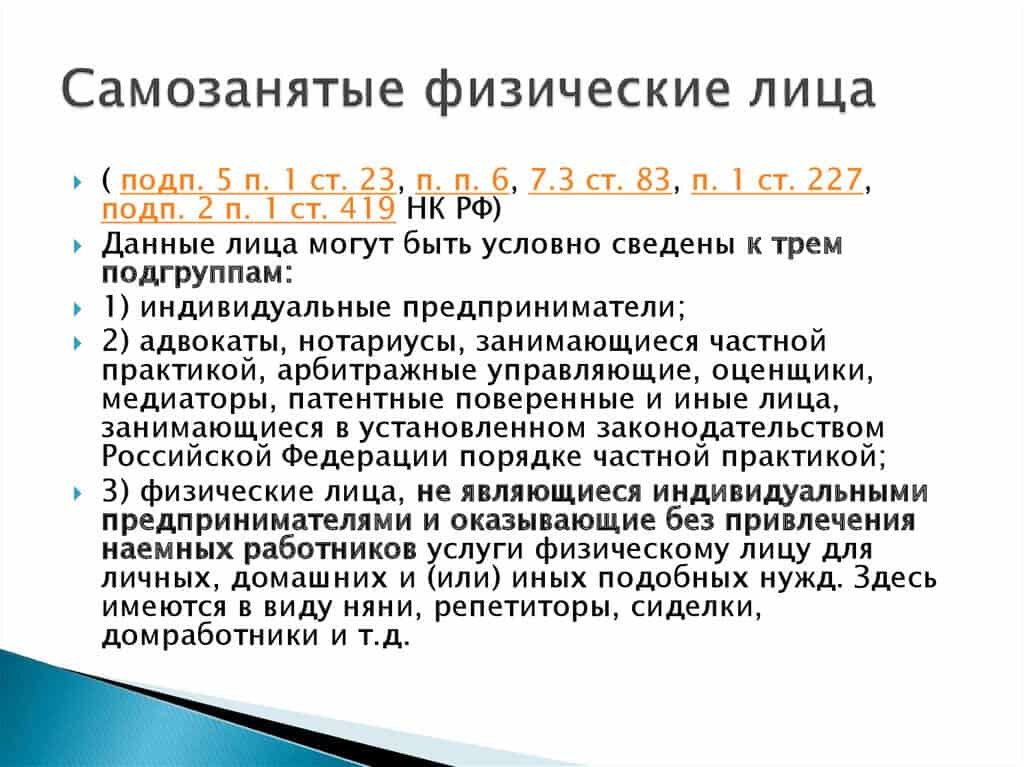

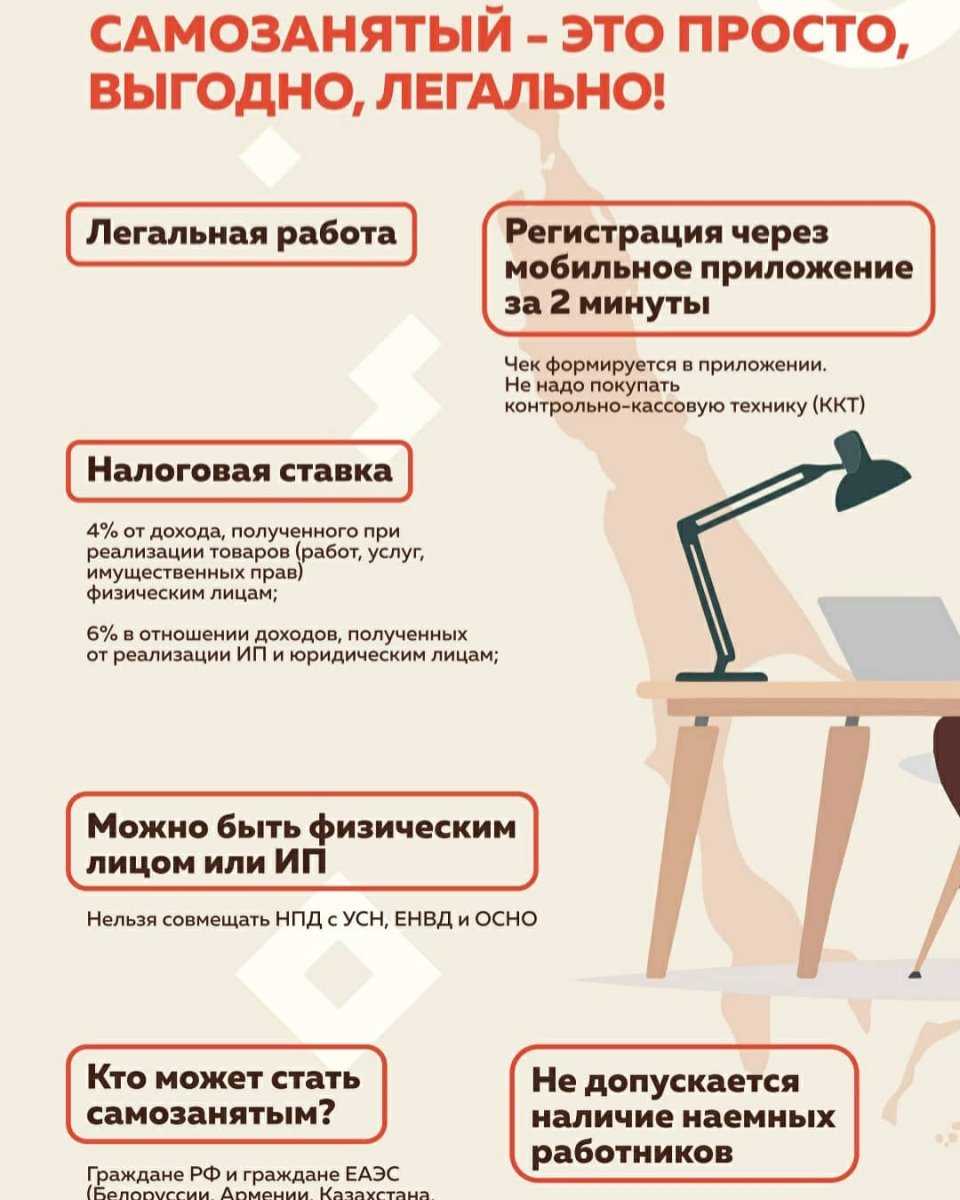

Кто такие самозанятые

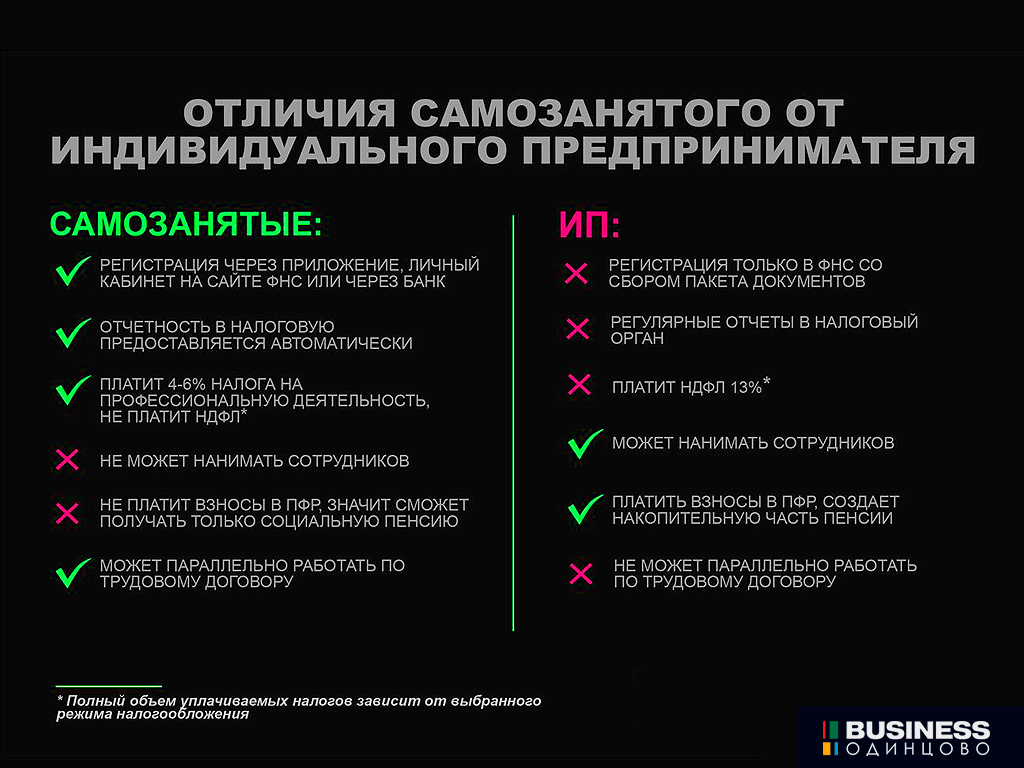

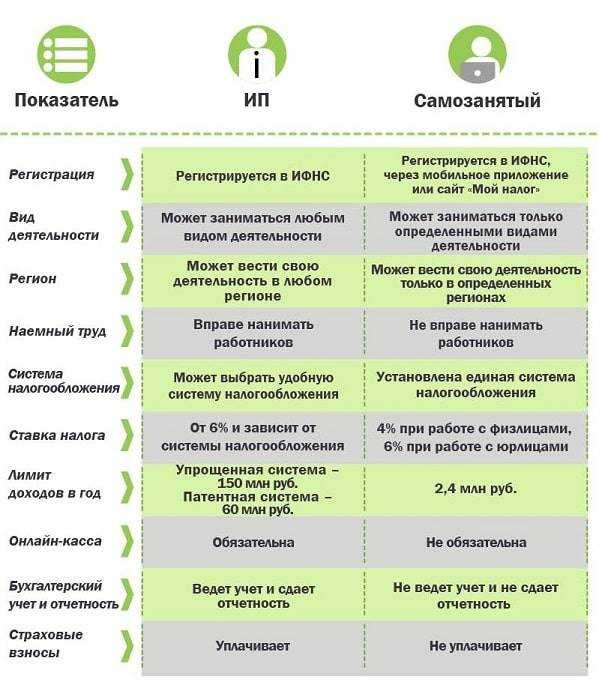

Самозанятые — это граждане, которые зарегистрировались как плательщики налога на профессиональный доход (НПД). Это могут быть ИП без сотрудников и простые физлица.

Организации и ИП нанимают самозанятых на проектную работу, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. При работе с самозанятыми используют гражданско-правовой договор или договоры подряда и оказания услуг.

Так можно нанять бухгалтера, маркетолога или копирайтера, которым не обязательно работать в офисе. Их можно не оформлять в штат, не платить налоги, а их деятельность можно привязать к определённому результату. Бухгалтер будет отвечать за налоги и отчётность, маркетолог — за проведённые исследования или продвижение компании, а копирайтер — за контент. В любой момент можно отказаться от услуг самозанятого.

Работа с самозанятыми построена на их независимости — они не подчиняются внутреннему распорядку компании, не занимают должности и их не надо контролировать. Лишь в срок передают результат работы и получают за него вознаграждение.

Как ИП начать платить налоги как самозанятому

Некоторые индивидуальные предприниматели боятся, что налоговая откажет им в праве на переход на новый налоговый режим. Однако Письмо ФНС РФ № СД-4-3/1520 от 30 января 2019 года установило, что подобные отказы незаконны. Поэтому если региональное отделение настаивает, можно показать его сотрудникам этот документ.

Чтобы вам начали считать налоги как самозанятому, нужно отправить ФНС РФ уведомление о том, что вы прекращаете пользоваться прежним налоговым режимом. По УСН, ЕСХН или ЕНВД есть все формы документов. Узнать подробнее можно на сайте ФНС РФ.

Дальше налоговая снимает вас с учёта, после чего индивидуальному предпринимателю надо будет зарегистрироваться уже в новом качестве (просто в приложении). Это очень легко и быстро. С того момента, как вы окажетесь добавлены, вам начнут начислять налоги как самозанятому. То есть всё на самом деле довольно просто.

Самозанятость не мешает официальному трудоустройству. С этим статусом также можно оставаться индивидуальным предпринимателем. И если вам НПД как налоговый режим по каким-то причинам не подойдёт, всегда можно будет вернуться на УСН или же на другой вариант, более привычный.

Частые ошибки при работе с самозанятыми

Некоторые формулировки ГПД налоговая однозначно рассматривает как признак нечестных схем ухода от налогов. Рассмотрим их подробнее:

-

В договоре указывается, что работу исполнитель должен выполнить лично. Такая формулировка – признак трудового договора. На самом деле, самозанятый имеет право привлекать помощников по договору ГПХ. Если заказчика такой вариант не устраивает, можно добавить в соглашение пункт о том, что исполнителю на подобные действия нужно письменное согласие заказчика.

-

Не указан срок действия договора – а это одно из основных условий для договора подряда. Кстати, и перезаключение договора с одним и тем же исполнителем – это тоже большой риск. В качестве альтернативы можно предусмотреть автоматическую пролонгацию документа, если исполнитель не отправит соответствующее письмо заказчику за 2 недели до окончания срока действия договора.

-

Указана ежемесячная оплата в фиксированной сумме. В марте 2021 года ФНС заявила о запуске скоринговой системы, которая будет анализировать периодичность и источники выплат вознаграждений самозанятым. Любые регулярные выплаты – это автоматическое попадание в зону риска. Чтобы исключить подобный сценарий, в договоре нужно сделать акцент на процедуре сдачи готовой работы, после которой исполнитель может получить денежное вознаграждение.

-

В договоре прописаны признаки трудовых отношений. То есть, заказчик установил для самозанятого график или место работы, либо использовал формулировки, характерные для трудового договора.

Таким образом, чтобы избежать внимания со стороны ФНС и приглашения на «беседу», нужно перед заключением ГПД проверить статус самозанятого, а в тексте самого договора не использовать формулировки, указывающие на трудовые отношения. После оплаты не забудьте взять у самозанятого чек, но при этом сами не выписывайте ему каких-либо расчетных листков или иных документов, которые обычно выдаете штатным сотрудникам.

Риск № 7. Блокировка расчетного счета

Многие организации предпочитают работать с самозанятыми ИП, так как боятся блокировок по расчетному счету в соответствии с Федеральным законом от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» при перечислении на счет самозанятого физического лица. Однако следует признать, что риски блокировки счета не зависят от статуса вашего контрагента и его режима налогообложения. Всегда надо иметь возможность подтвердить документами и объяснить банку суть хозяйственной операции, а также не стоит переводить на счет самозанятого сразу предельную годовую сумму дохода.

Таким образом, участие самозанятых в оказании услуг и выполнении работ организациям и ИП является хорошим инструментом оптимизации налогообложения. Но чтобы оптимизация не стала минимизацией, необходимо помнить о том, что работа с такими лицами не должна носить массовый характер и учитывать те риски, о которых речь шла в этой статье.

Как начать сотрудничество

Сотрудничать с самозанятым нужно всегда на основании официального договора, чтобы в случае возникновения проблем можно было оспорить своё право в суде. Перед заключением сделки следует убедиться, действительно ли потенциальный исполнитель имеет соответствующий статус. В качестве подтверждения можно затребовать у него документ (или справку) о постановке на учёт в качестве плательщика НПД, в которой указаны следующие данные:

- ФИО;

- паспортные данные;

- ИНН;

- дата оформления статуса и название налогового органа по месту прописки.

Статус исполнителя также можно узнать и самостоятельно на сайте ФНС по ИНН самозанятого, эта услуга предоставляется на бесплатной основе.

Может ли налоговая проверить, скрывает ли самозанятый часть доходов?

NR SHCH обеспокоен проверками

Как контролирующие органы проверяют, в полном ли объеме я указал доход? Например, я сдаю в аренду несколько объектов недвижимости, но указываю доход и плачу налог с меньшей суммы, чем на самом деле. Если налоговая выявит один или два объекта — скажу, что заплатил налог именно с них. Но все объекты они не выявят. И еще вопрос: когда плачу налог, нужно ли указывать, за какой объект недвижимости и от кого получил доход?

Давайте по порядку.

Как проверят. В теории у налоговиков есть право назначить выездную проверку физлица, в рамках которой они могут провести контрольную закупку. Не будет чека — и вот она, недоимка.

Но, во-первых, пока проверки самозанятых нужно согласовывать аж с самой ФНС. Обычная районная инспекция такое решение принять не может. Во-вторых, даже если провести контрольную закупку, она докажет лишь неуплату НПД по одному эпизоду. Установить остальные случаи — большая проблема. Тем не менее не платить налоги — плохо.

Указывать ли источник дохода и объект недвижимости, за который заплатили. Если вам платит физлицо без статуса ИП, идентифицировать его в приложении не нужно. А вот когда плательщик — ИП либо организация, надо указать ИНН и ФИО либо название компании. В законе и письмах нет четких указаний, насколько подробно нужно описывать поступление. Так что решайте сами.

НПД разрешено платить только с доходов от сдачи в аренду жилой недвижимости. От нежилой — нет. А это, например, гаражи, машино-места, дачи.

Зачем работодателям переводить сотрудников в самозанятые?

Уплата взносов за работников в Пенсионный фонд, ФСС и ФФОМС осуществляется за счет средств работодателя, а самозанятый гражданин уплачивает их самостоятельно.

Помимо взносов самозанятые уплачивают налог на профессиональный доход. Налоговая ставка для них составляет 4%, при сделке с юридическим лицом – 6%. Она ниже стандартного НДФЛ, который подлежит уплате практически с любого дохода физического лица (13%), а по сделкам с гражданами – ниже минимальной налоговой ставки для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (6%).

Соответственно, поскольку самозанятый погашает свои обязательства перед бюджетом самостоятельно, работодатель может существенно сэкономить как минимум на взносах в ПФР, ФСС и ФФОМС. То есть если работодатель предлагает вам уволиться, зарегистрироваться в качестве плательщика налога на профессиональный доход и продолжить работать с компанией уже в качестве самозанятого лица, то, вероятно, он хочет извлечь из этого налоговую выгоду. Ведь тарифы страховых взносов высоки. В 2019 г. тариф взносов на пенсионное страхование составляет 22% от заработной платы сотрудника, на медицинское страхование – 5,1%, на социальное страхование – 2,9%. Уплата взносов в фонды заметно увеличивает расходы работодателя.

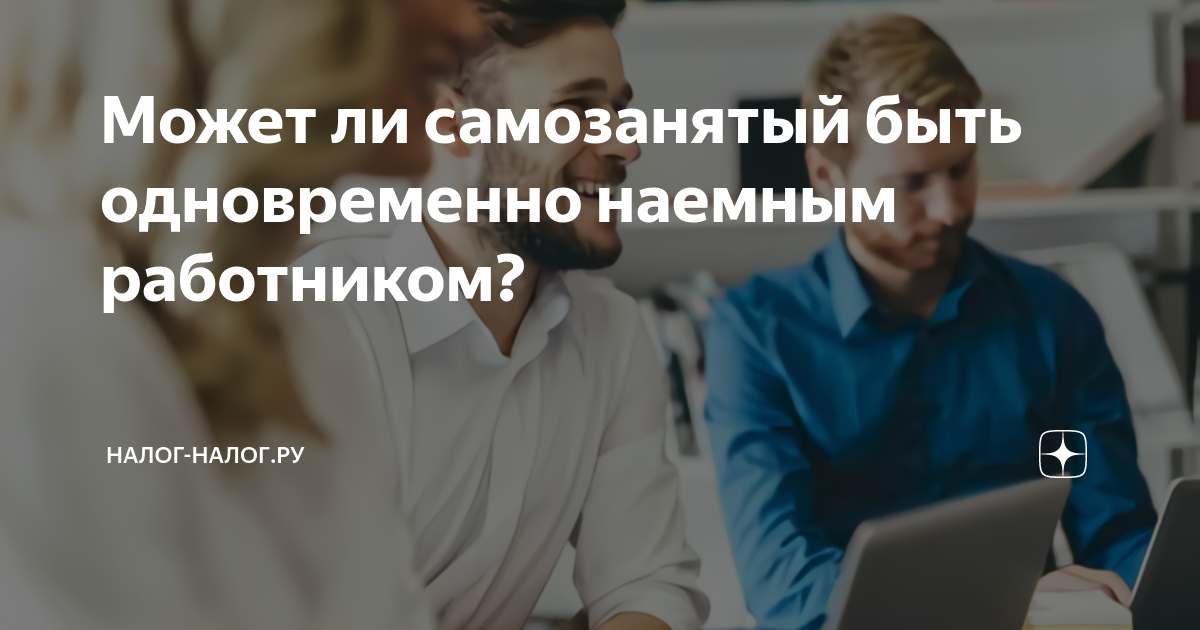

Может ли самозанятый работать по трудовому договору

Согласно №422-ФЗ, лицо, осуществляющее деятельность самостоятельно, имеет право устроиться по трудовому договору к любому работодателю. Однако человек не может получать у одного и того же работодателя доход как наемный сотрудник, и лицо, осуществляющее самостоятельную деятельность.

При устройстве на работу следует определить, каким будет тип взаимодействий – трудовой договор или ГПД. В случае оформления трудового договора в течение 24 месяцев после его расторжения с данным работодателем запрещено будет сотрудничать в качестве самозанятого. Таким образом, самозанятый может работать по трудовому договору.

Может ли ИП нанимать самозанятых

Закон разрешает предпринимателям сотрудничать с самозанятыми. Это возможно даже если плательщик НПД уже трудоустроен у другого ИП или в какой-то компании. Для оформления сотрудничества можно использовать одну из форм:

- Заключить трудовой договор. В этом случае самозанятый получает статус штатного сотрудника: обязуется находиться в офисе согласно рабочему графику и подчиняться уставу и правилам компании. Параллельно гражданин вправе сотрудничать в качестве плательщика НПД с другой организацией.

- Подписать соглашение на оказание услуг. В этом случае исполнитель не должен посещать офис, придерживаться корпоративных правил и подчиняться руководителю. Закон не запрещает сотрудничать таким образом на постоянной основе с привязкой к конкретному объёму работ или определённому результату.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора

На это обратила внимание ФНС в п. 2 письма от 20.02.2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется

Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги». Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Последнее положение особенно важно, ведь при изменении статуса у компании, как у источника выплаты дохода, появятся новые обязанности (по исчислению НДФЛ и, возможно, страховых взносов, если мы говорим об «обычном» гражданине, а не об ИП). Если этого условия нет в договоре или самозанятый не выполнит его, то нужно перед каждой выплатой вознаграждения проверять актуальность статуса самозанятого контрагента на официальном сайте ФНС

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Риск № 6. Если ИП стал самозанятым, проверьте НДС

Если вы работали с ИП, и он стал самозанятым – перезаключать договор не обязательно, за исключением тех случаев, когда меняются существенные условия договора. Вопрос о переоформлении договора возникает в случае если ИП применял ОСН и являлся плательщиком НДС и в связи с этим в договоре указана цена товара, работы, услуги с НДС.

Предприниматели, применяющие НПД не признаются плательщиками НДС за исключением ситуаций ввоза товара на территорию РФ. ФНС РФ в Письме от 20.02.2019 разъяснила, что если согласно договору стоимость реализации товаров (работ, услуг) включала в себя НДС, то рекомендовано оформить допсоглашение для изменения цены с указанием на то, что ИП теперь применяет НПД.

Необходимо учитывать, что страховые взносы организация заказчик не платит в любом случае, независимо от того, является ли ИП самозанятым или нет.

Нужно ли самозанятому открывать расчетный счет

Самозанятому не нужно открывать специальный расчетный счет. Все поступления заказчики могут перечислять на уже действующие карты.

Нужно лишь отчитываться: это делается в приложении «Мой налог» либо в приложении банка — партнера ФНС. Вы формируете чек, после чего ФНС принимает это как доход, по которому нужно начислить налог по режиму для самозанятых.

Бояться блокировки карты банком из-за частых поступлений на нее не следует: Центральный банк России специально рекомендовал финансовым организациям проверять статус владельца, чтобы не блокировать карты самозанятых. Но для дополнительного спокойствия для доходов от самозанятости можно завести отдельную карту.

Допускаются также расчеты наличными.

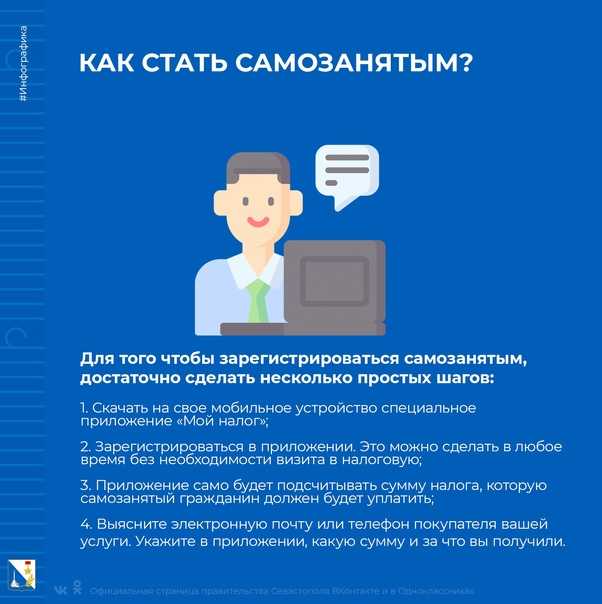

Способы подтверждения регистрации:

- камерой, встроенной в смартфон, отсканировать паспорт и сравнить со своей фотографией;

- вводом собственного ИНН и пароля, используемого для входа в личный кабинет на сайте nalog.ru;

- через учётную запись на портале Госуслуги, путём ввода учётных данных, используемых для перехода в аккаунт.

В приложении можно зайти в раздел с часто задаваемыми вопросами — например, такими как «можно ли работать и быть самозанятым одновременно», «что будет если неправильно оформил чек», и т.д.

Потом нужно указать те виды деятельности, которыми заявитель планирует заниматься. На этом всё — система готова к формированию чеков и расчёту налогов. Перед уплатой налога за первый месяц рекомендуется привязать банковскую карту — это упростит процедуру платежа.

Специалисты ответят на все интересующие вопросы через портал Госуслуг, приложение «Мой налог», кабинет налогоплательщика на сайте ФНС России.

Можно ли одновременно быть ИП и самозанятым

Одним словом, формат самозанятых понравился бизнесменам намного больше других вариантов: нужно всего лишь зарегистрироваться в приложении и производить через него выплаты. Да и процентная ставка по НПД намного ниже того, что должны сейчас выплачивать предприниматели.

Однако возникает ещё один закономерный вопрос: можно ли быть ИП и самозанятым? Если такой предприниматель не зарабатывает больше 2,4 миллионов рублей в год, если у него нет наёмных сотрудников, и он не собирается ими обзаводиться, то ничего не мешает.

Правда, нужно учесть некоторые факторы:

- статус «самозанятого» всё же не является полноценной заменой ИП, подразумевается особый налоговый режим;

- поскольку речь идёт о своеобразном эксперименте, многие относятся к данному понятию откровенно недоверчиво;

- так как у самозанятого лица нет подробной документации по налогам, подобный переход может стать неудобным для компаний, которые сотрудничали с ИП.

Нужно понимать, что в бизнесе большинство ценит понятные, знакомые и давно отработанные схемы. А в отношении самозанятых многое ещё уточняется, практика нарабатывается. Поэтому ваши контрагенты могут оказаться не в восторге.

Риск № 2. Самозанятый может потерять свой статус

При работе с самозанятым организации или ИП необходимо проверить статус налогоплательщика, так как и стать на учет, и сняться с учета в качестве самозанятого очень просто и быстро. За пару минут это можно сделать через мобильный телефон. Чтобы проверить статус самозанятого, можно запросить справку у самого самозанятого, приложение «Мой налог» позволяет сформировать такой документ. Плательщик налога может отправить эту справку по электронному адресу организации.

Также можно проверить регистрацию физлица в качестве плательщика НПД на сервисе сайта налоговой службы. Проверять статус самозанятого необходимо регулярно при перечислении ему денежных сумм, ведь он может его утратить по многим причинам: например, его доход превысит 2 400 000 руб. или ИП не прекратил использовать иной режим налогообложения. Со дня, когда самозанятый утратил свой статус, у организации возникают обязанности налогового агента по НДФЛ, а также нужно будет уплачивать страховые взносы при перечислении сумм физическому лицу.

Работодатель действительно сможет сэкономить? Нет ли подводных камней?

Такой способ экономии может быть интересен небольшим компаниям, которые оказывают, например, профильные IT-услуги, услуги по курьерской доставке товаров и т. д. Предоставление подобных услуг не требует получения специальных лицензий, поэтому формально нарушений в действиях компании не будет.

Для работодателей, деятельность которых требует специального лицензирования (образование, медицина, общественное питание и т. д.), такой способ снижения налоговой нагрузки вряд ли будет актуален. Работать по таким направлениям самозанятые не смогут, в том числе в силу требований отраслевого законодательства.

Можно ли вносить часть зарплаты как доход по самозанятости?

Олег Дудкин получает часть зарплаты в конверте

Я работаю сварщиком у частника, который часть зарплаты платит официально, а вторую, большую часть — в конверте. Планирую брать ипотеку. Могу ли я зарегистрироваться как самозанятый, чтобы вывести из тени вторую часть зарплаты? Для ипотеки ведь нужно показать хороший доход. Насколько мне известно, налоговая может выдать справку о доходах самозанятым. Возможно ли это в принципе?

Как самозанятый вы не можете сотрудничать с текущим работодателем. А если уволитесь, нанять вас в этом качестве он не вправе еще два года. То есть такая схема не сработает.

А так справку о доходах самозанятые получить могут — через приложение «Мой налог». Она будет заверена электронной подписью ИФНС.

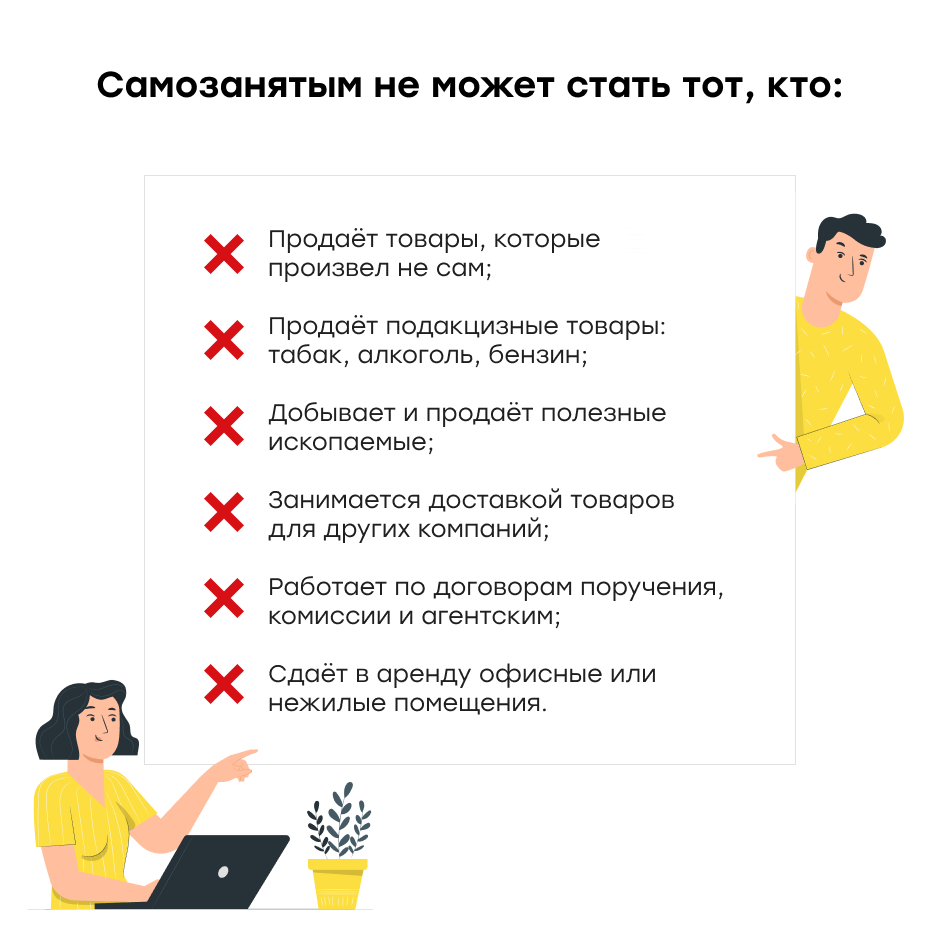

Самозанятые – кто это?

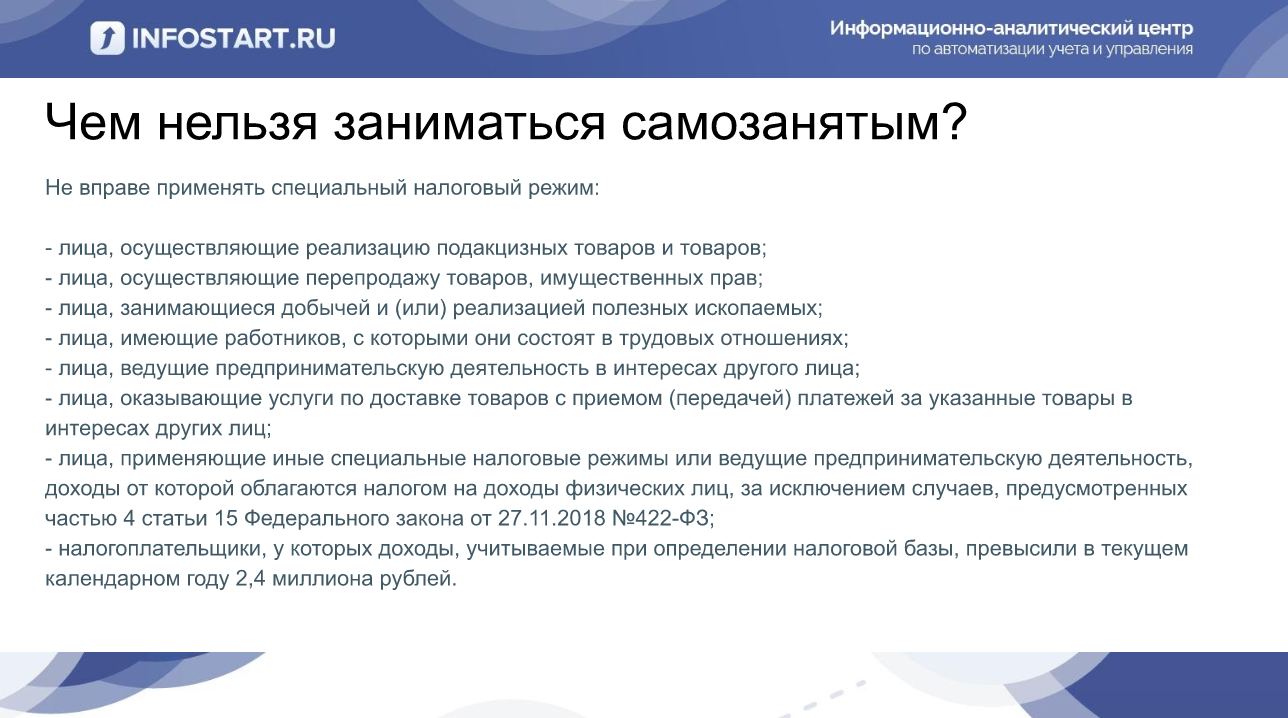

Статус самозанятого могут оформить обычные граждане или индивидуальные предприниматели. Но есть некоторые особенности:

| Самозанятые могут | Самозанятым запрещено |

|---|---|

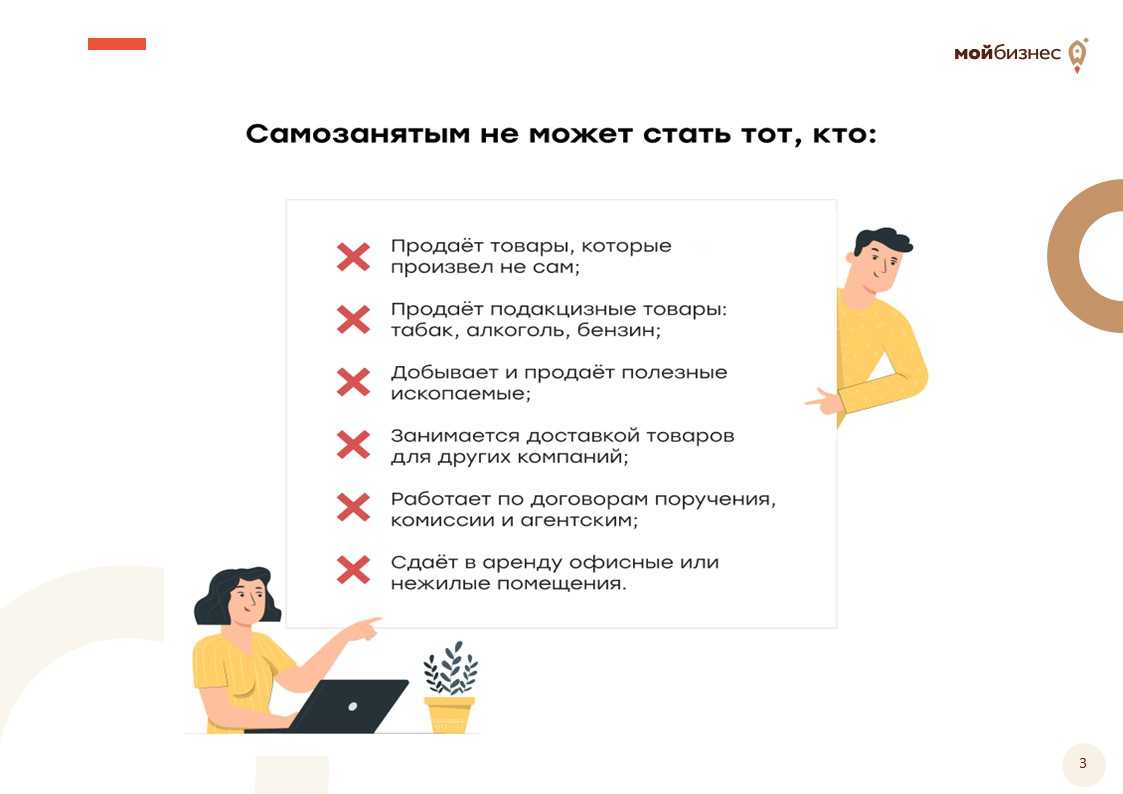

| Получать доход от собственного труда или творческой деятельности | Перепродавать товары |

| Не применять онлайн-кассу | Изготавливать подакцизные товары |

| Работать по трудовому договору и как самозанятый одновременно | Добывать полезные ископаемые |

| Не уплачивать НДФЛ и страховые взносы за себя | Вести посредническую деятельность |

| Участвовать в контрактах и закупках | Принимать на работу других людей |

| Совмещать НПД и другие налоговые режимы (для ИП) |

С начала 2020 года в проекте участвуют 23 региона, включая Санкт-Петербург, Ленинградскую и Воронежскую области и Краснодарский край. А с 1 июля 2020 года региональные власти имеют право ввести налог на профессиональный доход по своему усмотрению (и всего таких регионов будет более 50).

Срок применения НПД – до 2028 года включительно. Если спецрежим окажется интересным для государства, то его могут продлить.

Одним из главных критериев для применения налога на профессиональный доход является сумма дохода. Она не должна превышать 2,4 миллиона рублей в год.

Ставка НПД зависит от того, кто является заказчиком:

- физическое лицо – 4%;

- юридическое лицо – 6%.