НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: НАЛОГОПЛАТЕЛЬЩИКИ, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ И СТАВКИ

Налог на добавленную стоимость — это косвенный налог, который исчисляют при реализации товаров, работ, услуг, имущественных прав покупателю. Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели (ИП);

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Основной объект налогообложения — операции по реализации товаров (работ, услуг), имущественных прав на территории Российской Федерации.

Подтверждающим документом выступает счет-фактура.

Согласно ст. 169 Налогового кодекса РФ (далее — НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Также объектами налогообложения признаются следующие операции:

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Ставки НДС:

- 20 % — с 01.01.2019 в соответствии с изменениями, внесенными в НК РФ Федеральным законом от 03.08.2018 № 303-ФЗ (в ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (18 % — до 2019 г.);

- 10 % — применяется при реализации продуктов сельскохозяйственного производства, некоторых товаров для детей, полиграфической продукции и др.);

- 0 % — экспорт товаров, товары под таможенной процедурой свободной таможенной зоны и др.

Вопрос-ответ:

Какие изменения ждут бизнес в связи с реорганизацией налоговых органов?

С 1 января 2023 года в России начнется реорганизация налоговых органов, в результате которой будет создан единый Федеральный налоговый орган. Это позволит упростить взаимодействие бизнеса с налоговыми органами и снизить административную нагрузку на предпринимателей. Кроме того, планируется пересмотреть структуру и функции налоговых инспекций, что может привести к более эффективной борьбе с налоговыми нарушениями.

Какие преимущества получат предприниматели от реорганизации налоговых органов?

Реорганизация налоговых органов может привести к ряду преимуществ для бизнеса. Во-первых, упрощение и унификация процедур взаимодействия с налоговыми органами, что сократит время и затраты на общение и вынесение решений в сфере налогообложения. Во-вторых, возможность получения более качественной и компетентной помощи со стороны налоговых специалистов. Кроме того, реорганизация может привести к снижению коррупции и бюрократии в налоговой сфере, что также будет положительно сказываться на бизнесе.

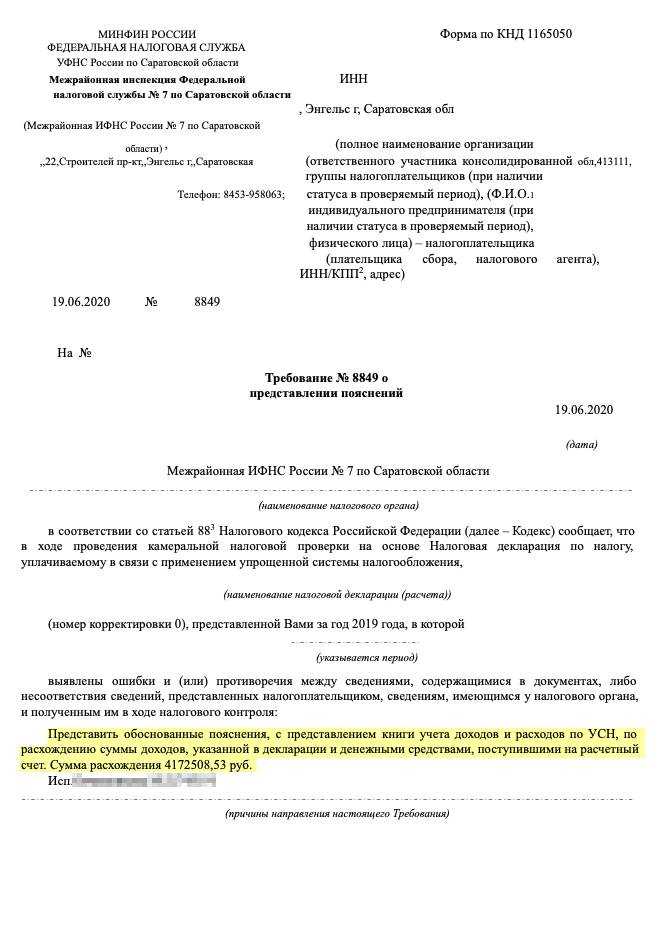

Сложность 2 В требовании указаны странные суммы

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р. Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р.

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р. А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того, что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Чтобы исправить ошибку, можно подать уточненную декларацию. Подавать уточненку, если сумма налога завышена, — право, а не обязанность налогоплательщика. Если уточненную декларацию вы решили не подавать, достаточно просто ответить на требование.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

На требование налоговой предприниматель ответил, что расхождения небольшие. Декларацию он уточнил, потому что в результате смог уменьшить сумму налога к уплате

На требование налоговой предприниматель ответил, что расхождения небольшие. Декларацию он уточнил, потому что в результате смог уменьшить сумму налога к уплате

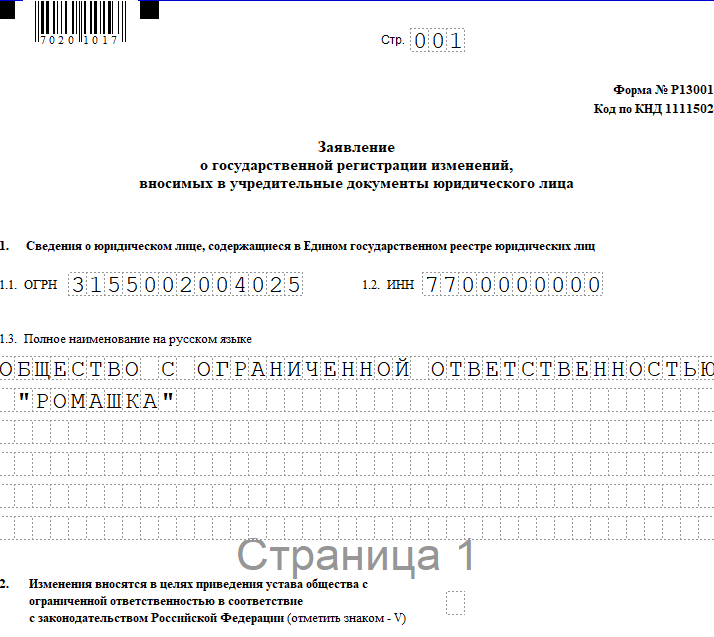

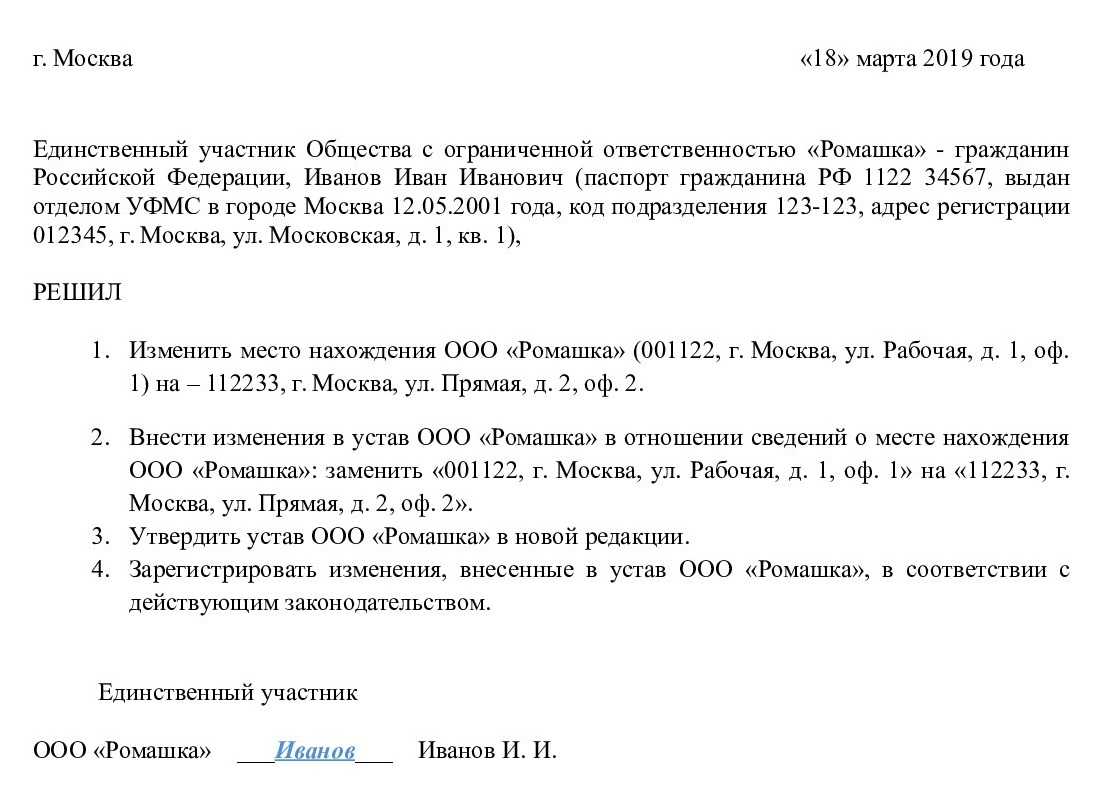

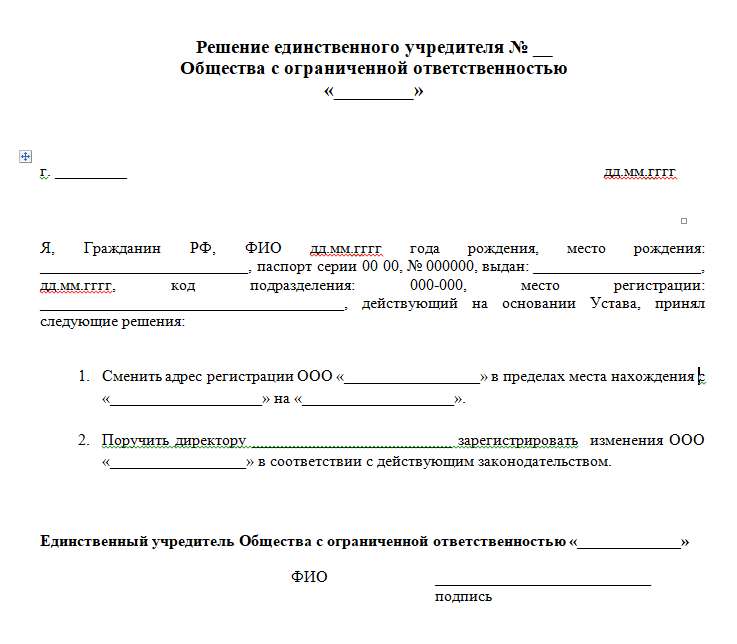

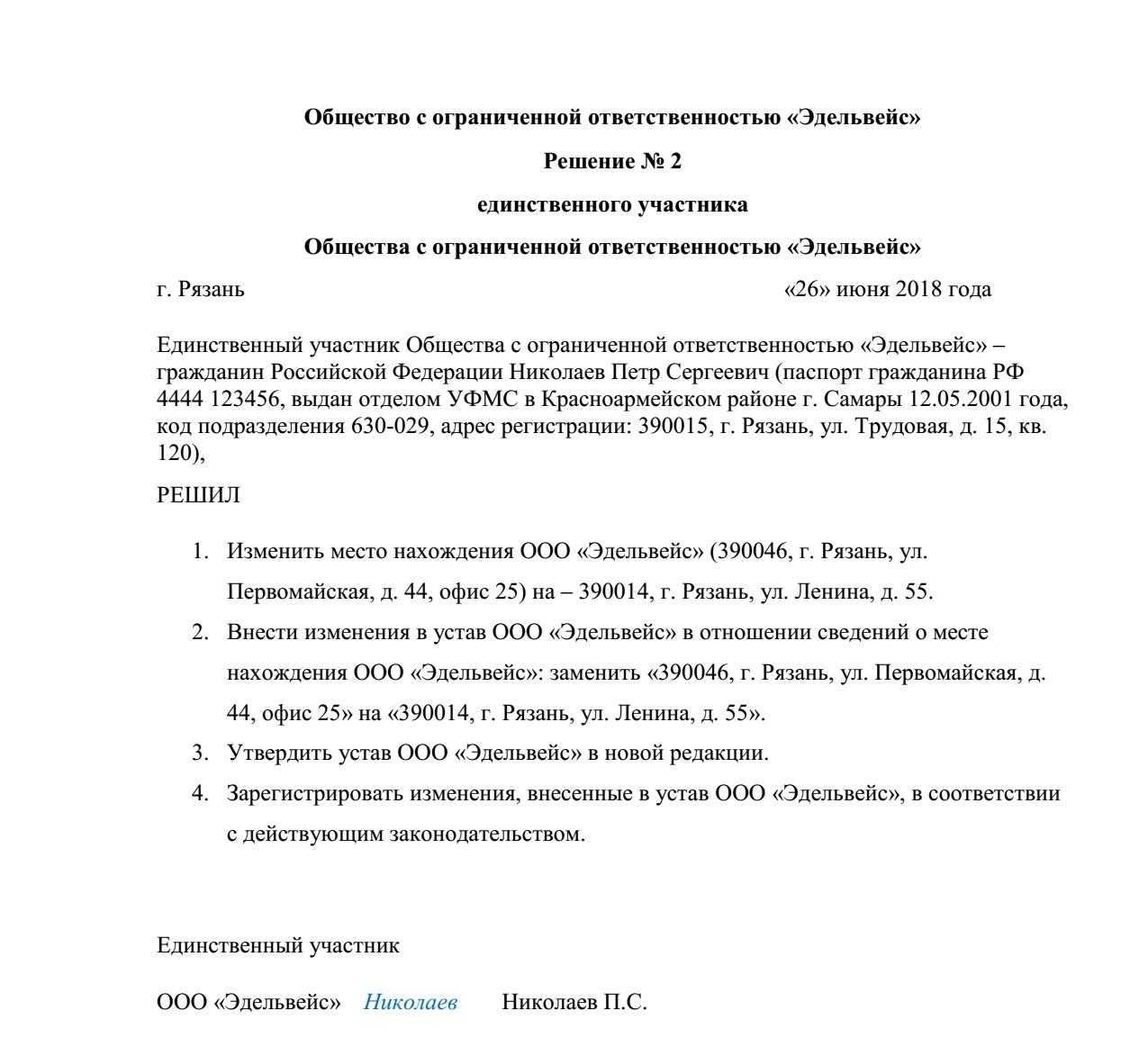

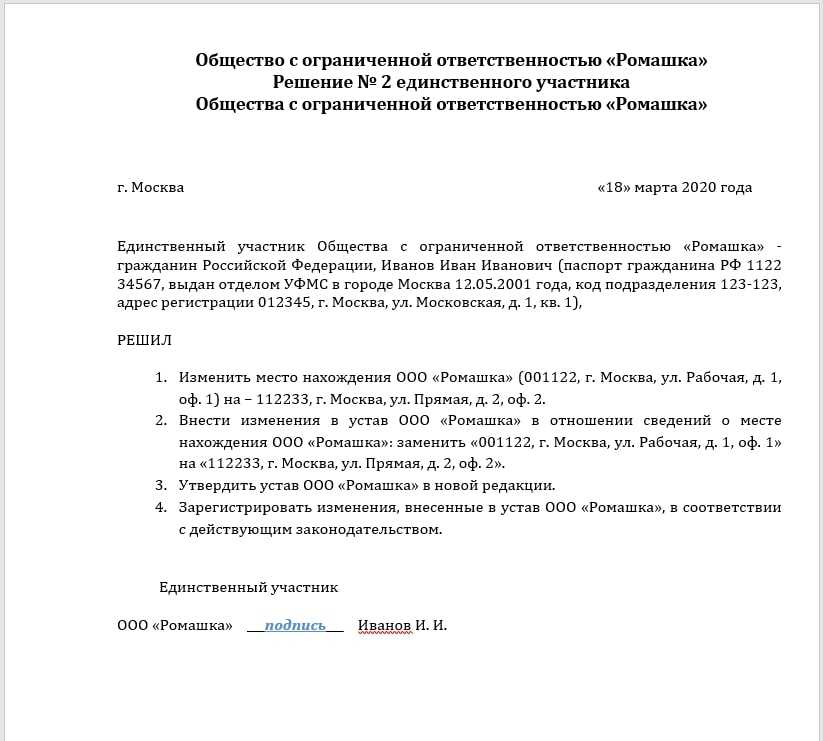

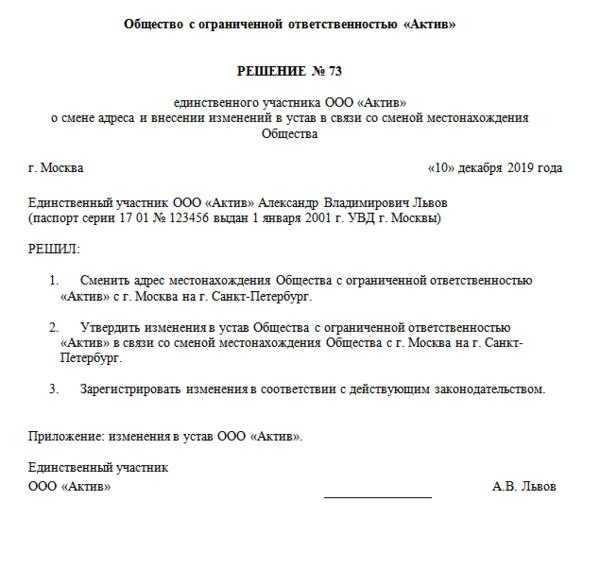

Юридический адрес и место нахождения ООО: в чем разница?

В конце 2015 г. вступил в силу Федеральный закон от 30.03.2015 г. № 67-ФЗ. В рамках нового нормативного акта были разделены понятия юридического адреса и места нахождения ООО. Под первым подразумеваются реквизиты, по которым осуществляется связь с предприятием. Местом нахождения, в свою очередь, обозначается населенный пункт, на территории которого зарегистрирована организация.

Таким образом, изменение юридического адреса фирмы, по сути, приводит только к внесению правок в почтовые реквизиты. Если же компания переезжает в другой населенный пункт, определяется новое место нахождения.

Каковы последствия, если фактический адрес не совпадает с юридическим?

Действующие правила предписывают организациям указывать только достоверные данные о месте осуществления деятельности предприятия. Налоговые органы настаивают на соблюдении этой нормы и строго отслеживают факты несоответствия фактического адреса фирмы данным, указанным в ЕГРЮЛ. Достоверность информации проверяется при совершении регистрационных действий и проверок.

Ценой сокрытия сведений о настоящем адресе фирмы может стать штраф в размере 5 000 рублей. Кроме того, существует риск приостановки операций по счетам организации, что практически равносильно «замораживанию» всей деятельности предприятия.

Основные этапы и сроки реализации реорганизации

Реорганизация налоговых инспекций в 2023-2024 годах будет осуществляться в несколько этапов с определенными сроками реализации. Основная цель реорганизации заключается в повышении эффективности работы налоговых служб и улучшении качества предоставляемых услуг.

Этап 1: Подготовительный период (2022 год)

В этом периоде будет проведена подготовительная работа, включающая анализ текущей организации налоговых инспекций, определение проблемных мест и разработку плана реорганизации. Также будет проведено обучение сотрудников и подготовка необходимой документации.

Этап 2: Создание новых структур (2023 год)

На этом этапе будут созданы новые структуры налоговых инспекций в соответствии с разработанным планом. Будут проведены процессы перераспределения персонала, определения новых должностных обязанностей и формирования новых подразделений. Также будет проведена переориентация информационных систем на новую структуру.

Этап 3: Переходный период (2024 год)

На этом этапе будет осуществлен переход от старой системы к новой. Будут проведены испытания и настройка новых процессов и систем. Также будет проведено обучение сотрудников новым процедурам и правилам работы. В конце переходного периода будет проведена оценка результатов реорганизации и корректировка при необходимости.

Таким образом, реорганизация налоговых инспекций в 2023-2024 годах будет осуществляться поэтапно, с учетом подготовительного периода, создания новых структур и переходного периода. Это позволит более эффективно организовать работу налоговых служб и улучшить качество предоставляемых услуг.

Подтверждение реальности сделок

Налоговая реконструкция осуществляется только при реальности учтенных налогоплательщиком операций и сделок с проблемным контрагентом. Речь идет о контрагенте, которого налоговый орган рассматривает как «технического», т.е. не имеющего возможности исполнить сделку.

Реальность сделок можно подтвердить:

- последующей перепродажей товаров;

- использованием товаров в деятельности – например, налогоплательщик не мог произвести продукцию без закупленного сырья;

- документами и сведениями, которые предоставлены реальными исполнителями (поставщиками, подрядчиками);

- иными доказательствами продажи товаров, выполнения работ или оказания услуг – например, свидетельскими показаниями, заключениями экспертов, подтверждением проверки качества надзорным органом;

- результатами выемки в совокупности с иными доказательствами – например, реестром поставщиков с указанием объема и стоимости сырья;

- движением денежных средств по счетам контрагента в пользу реального исполнителя.

Что происходит?

Соглашение Россия — Нидерланды об избежании двойного налогообложения перестанет действовать с наступлением января 2022 года.

В России дивиденды будут облагаться налогом по ставке 15%, а проценты и роялти — по ставке 20%. ФНС начнет взимать налог на прибыль от продажи акций и долей участия в недвижимом имуществе в России. Эти налоги не попадают под налоговый вычет и будут облагаться налогами дважды: в Нидерландах и России.

На Кипре, Мальте и в Люксембурге аналогичные соглашения остались в силе, но изменены условия по обложению — повышены ставки.

|

Ставка налогообложения процентов и дивидендов |

Было |

Стало |

|

Обычная |

13% |

15% |

|

Льготная |

2—3% |

5% |

Льготной ставкой пользуются публичные компании, 15% акций которых находятся в свободном обращении, если они владеют не менее чем 15% в компании, которая платит дивиденды.

Какие существуют формы реорганизации?

В ситуации, когда возникает потребность закрыть фирму, необходимо выбрать наиболее подходящий способ. Процесс ликвидации можно условно разделить на два вида — принудительную (по решению суда) и добровольную (по решению учредителей). Применяются они в зависимости от обстоятельств деятельности компании. Реорганизация фирмы представляет собой дополнительный (или альтернативный) способ ликвидации организации. Она может принимать одну из пяти форм, которые перечислены в статье 57 Гражданского кодекса (далее в статье — Кодекс). К ним относятся:

- слияние,

- присоединение,

- разделение,

- выделение,

- преобразование.

Каждый вид имеет свои особенности и применяется при определенных обстоятельствах. В некоторых случаях допустимо одновременное использование нескольких видов (статья 57 Кодекса). Наиболее распространенные первые два. При реорганизации компании путем слияния происходит ликвидация, а соответственно, и прекращение хоздеятельности всех фирм, которые принимают участие в слиянии. Правопреемником становится созданная организация.

Реорганизация компании путем присоединения заключается в присоединении одной фирмы к другой. В результате этого последняя становится правопреемником. Первая ликвидируется и прекращает хоздеятельность. Указанные способы позволяют провести процедуру закрытия в максимально короткие сроки и по упрощенной схеме.

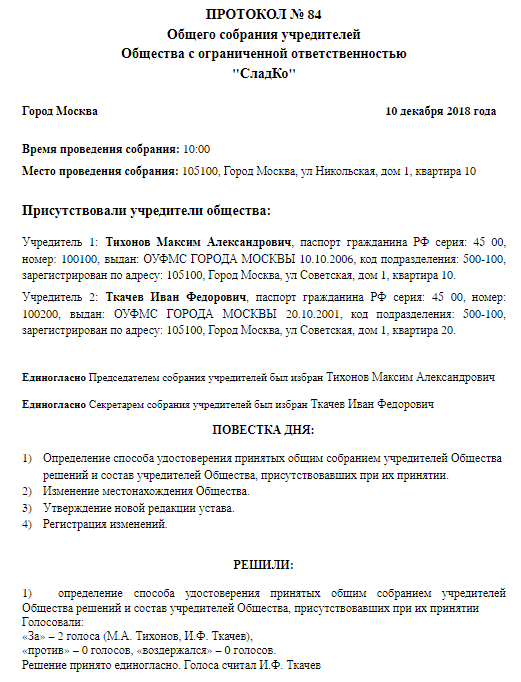

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Что предпринять, меняя налоговую

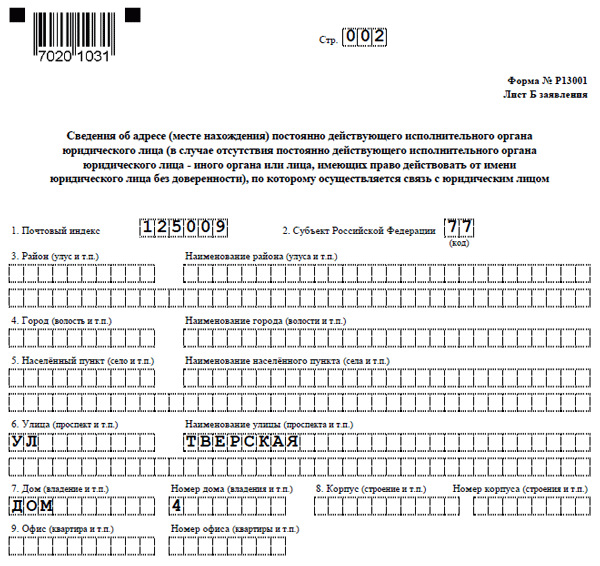

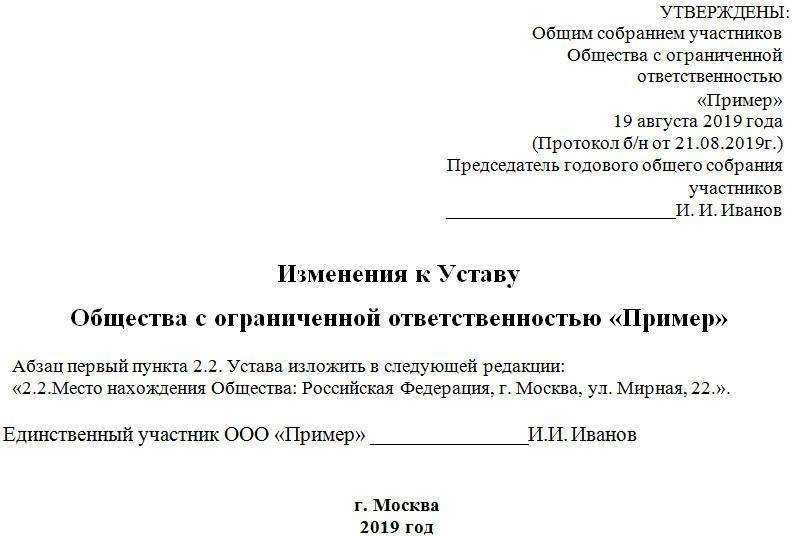

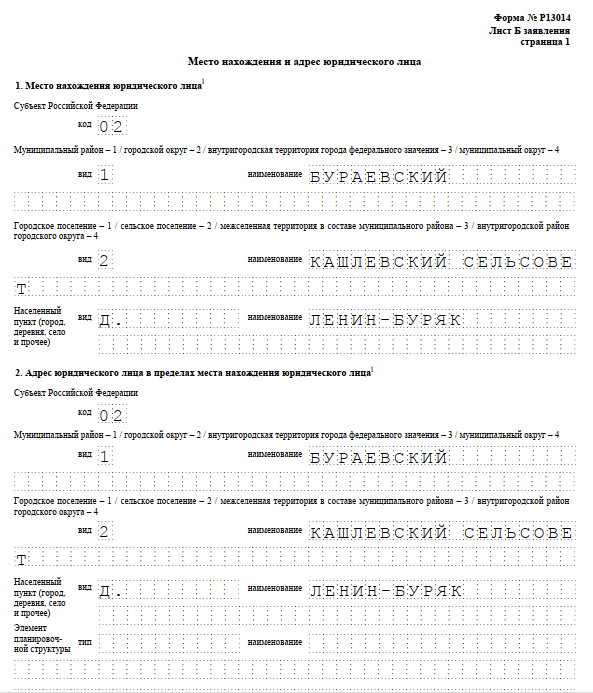

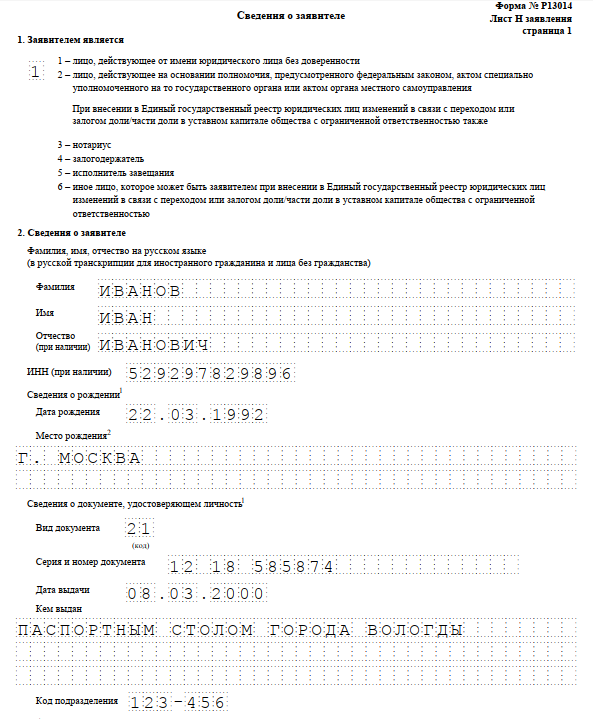

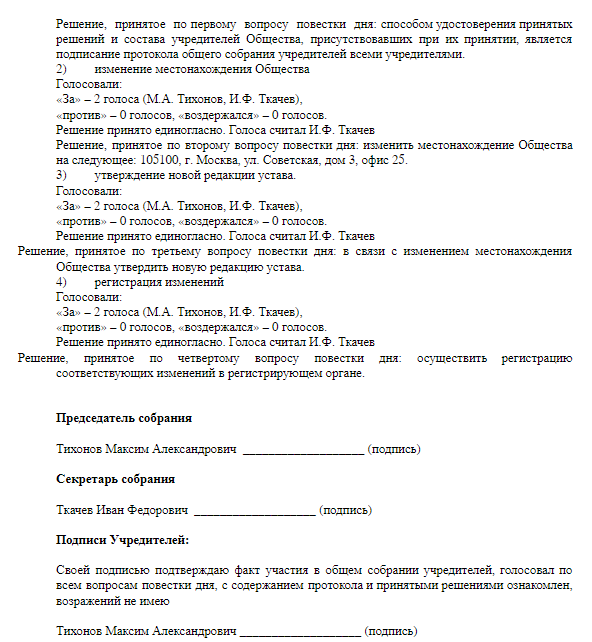

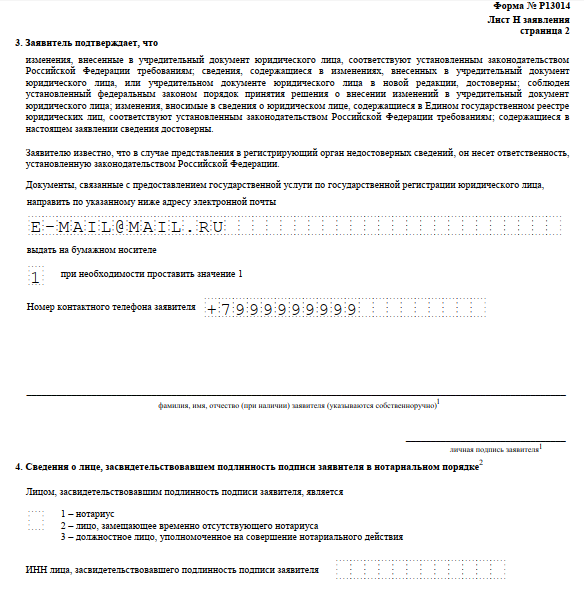

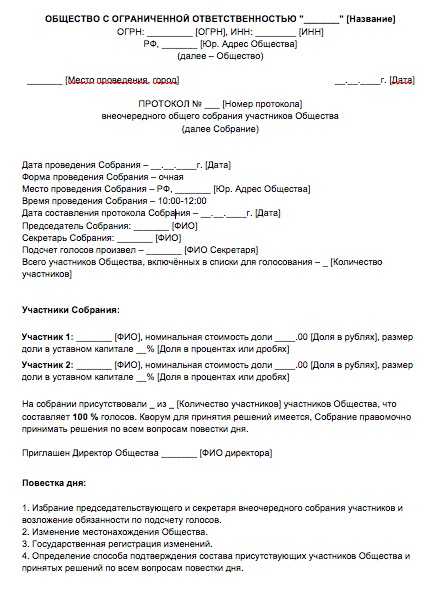

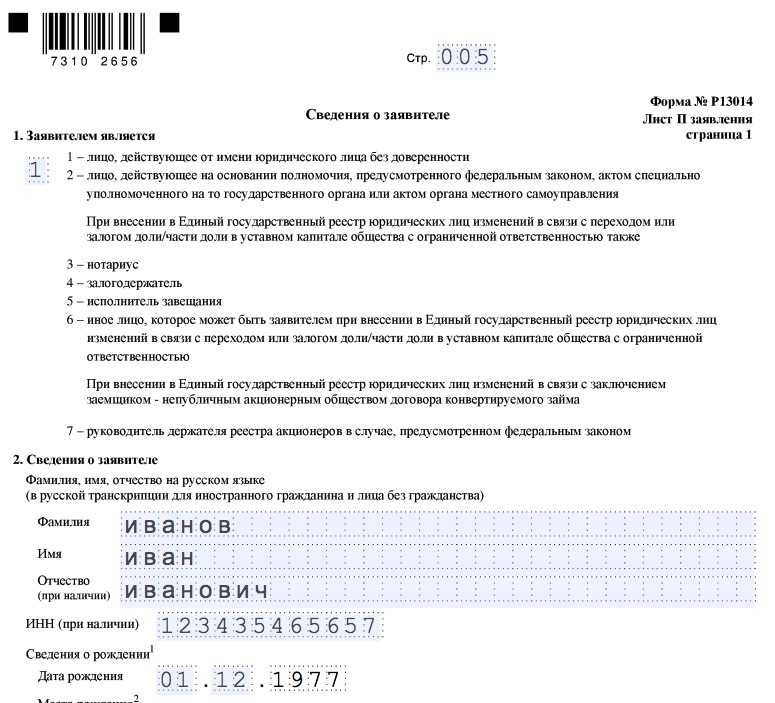

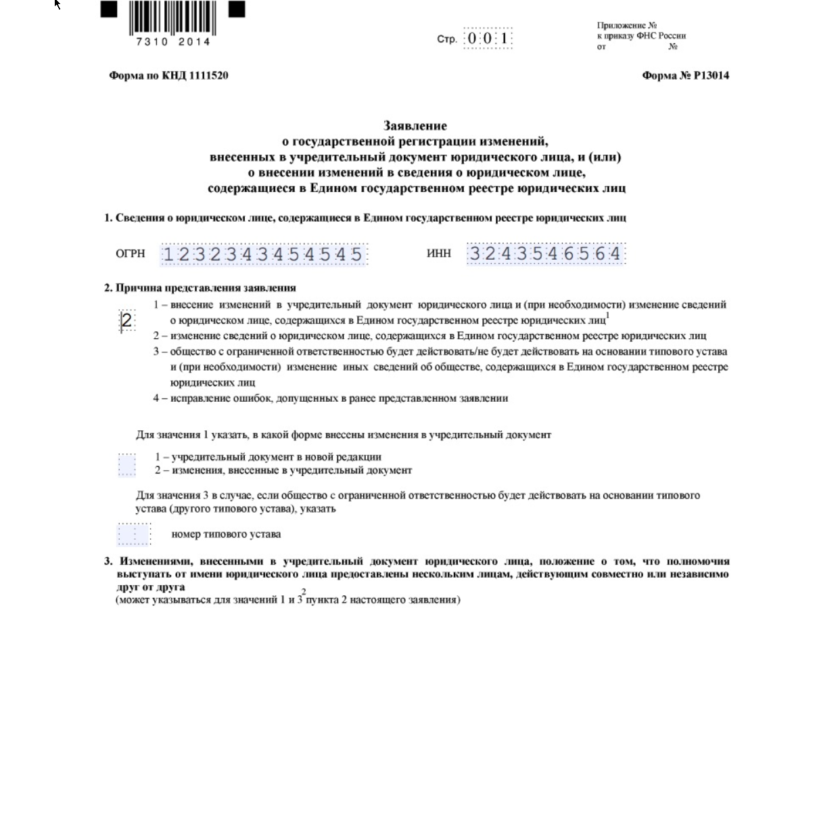

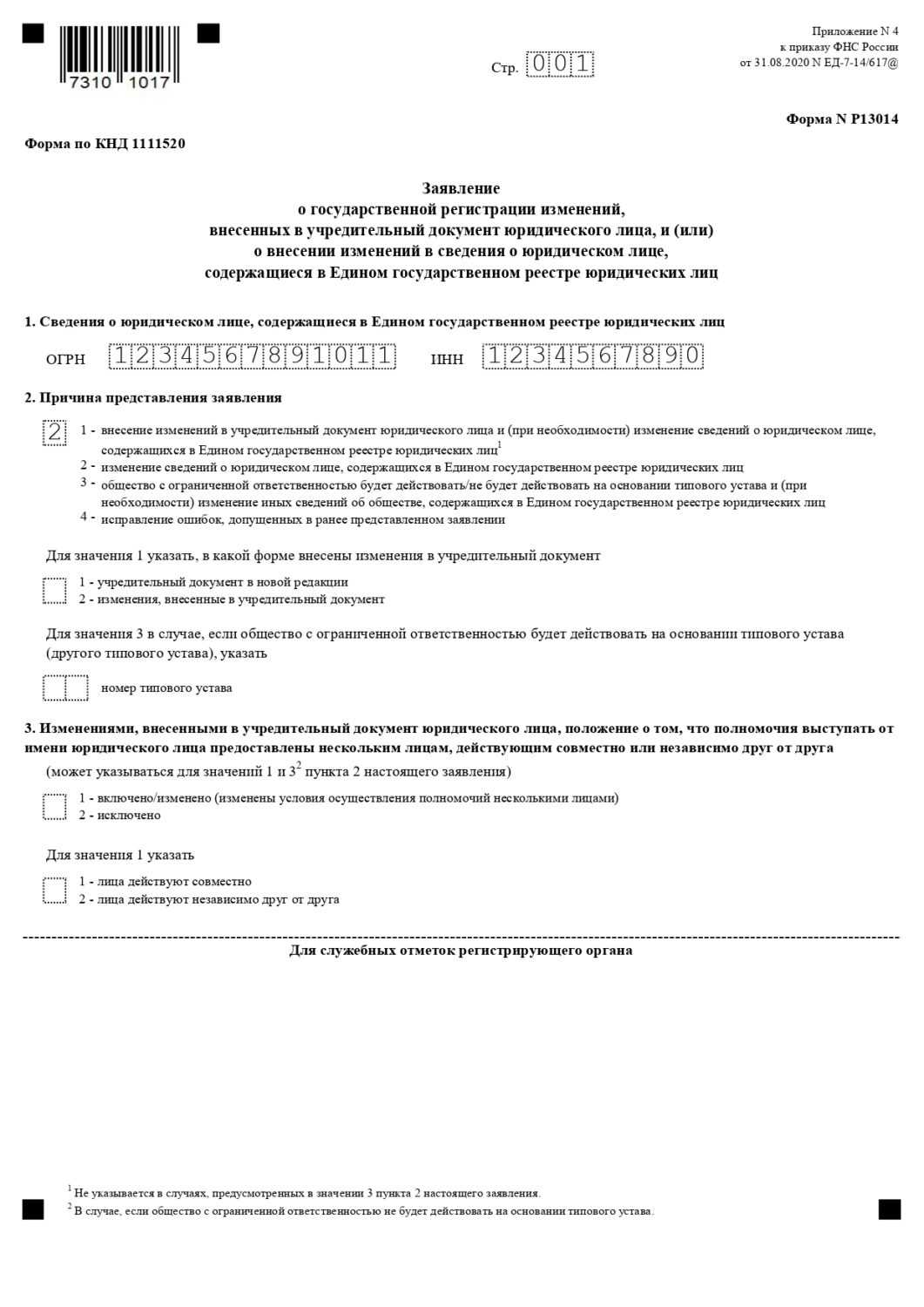

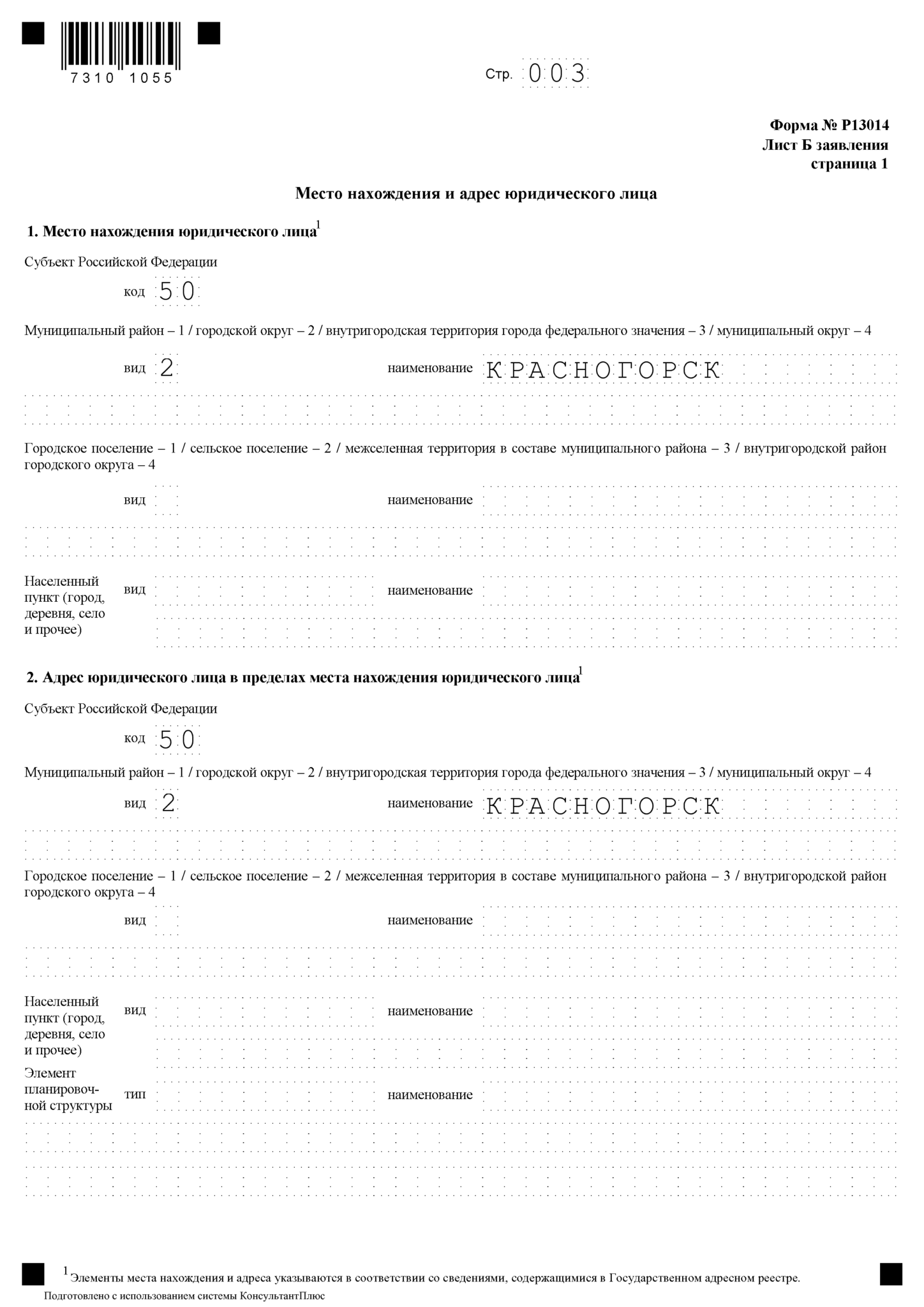

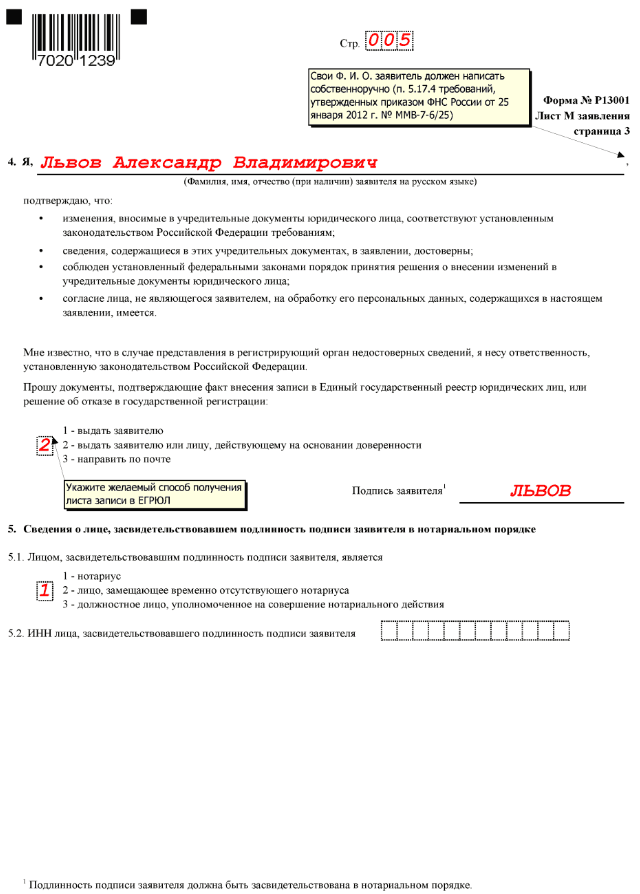

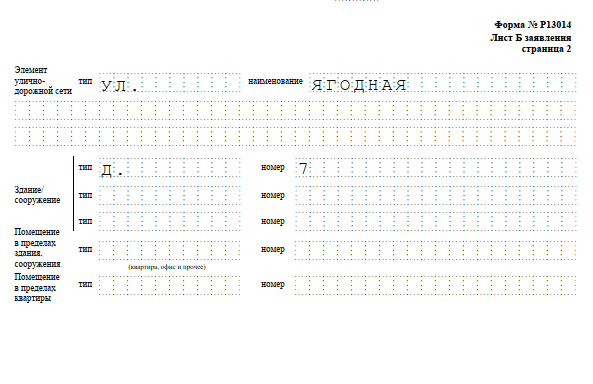

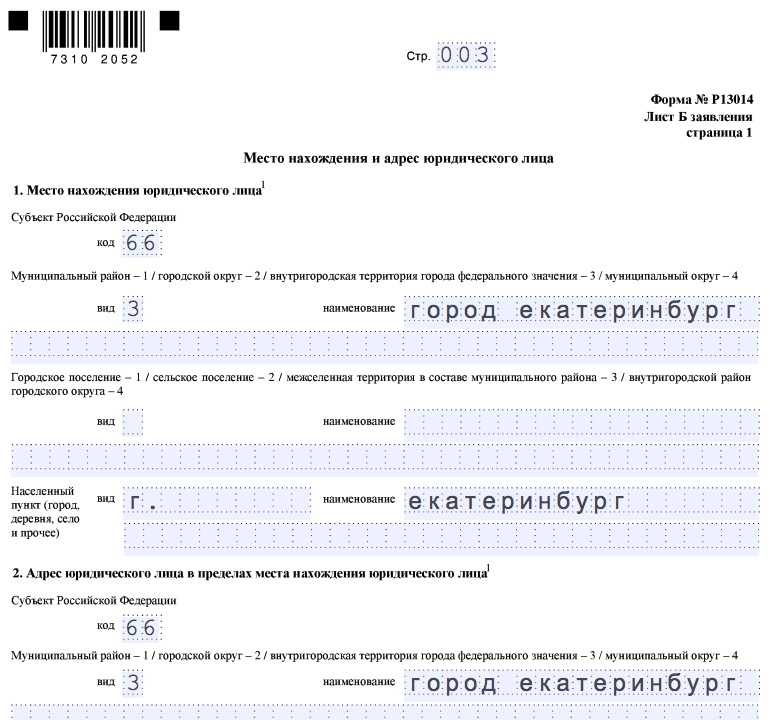

1. Подайте бумаги на замену юридического адреса в прежнее отделение налоговой не позднее семи рабочих дней после даты переезда. Для организации это форма №Р13014, постановление учредителей и подтверждение права владеть или использовать помещение по свежему адресу, например договор с арендодателем. Прежняя ИФНС сверит данные и внесет пометку в ЕГРЮЛ.

2. Сдайте документы по новому адресу в течение 20 рабочих дней после этого. Потребуется заполненная форма №Р13014 и пакет бумаг, включающий обновленный устав компании (две копии), если он содержит сведения о юридическом адресе.

3. Далее в течение пяти рабочих дней налоговая выдаст:

- документ о том, что запись внесена в ЕГРЮЛ;

- подтверждение, что вы поставлены на учет в другом отделении (ИНН останется прежним, КПП изменится);

- извещение о том, что вы сняты с учета на прежнем месте.

1С:Зарплата и управление персоналом

Учет кадров, расчет зарплаты и отчеты — легко для всех типов предприятий и ИП

Что еще нужно сделать

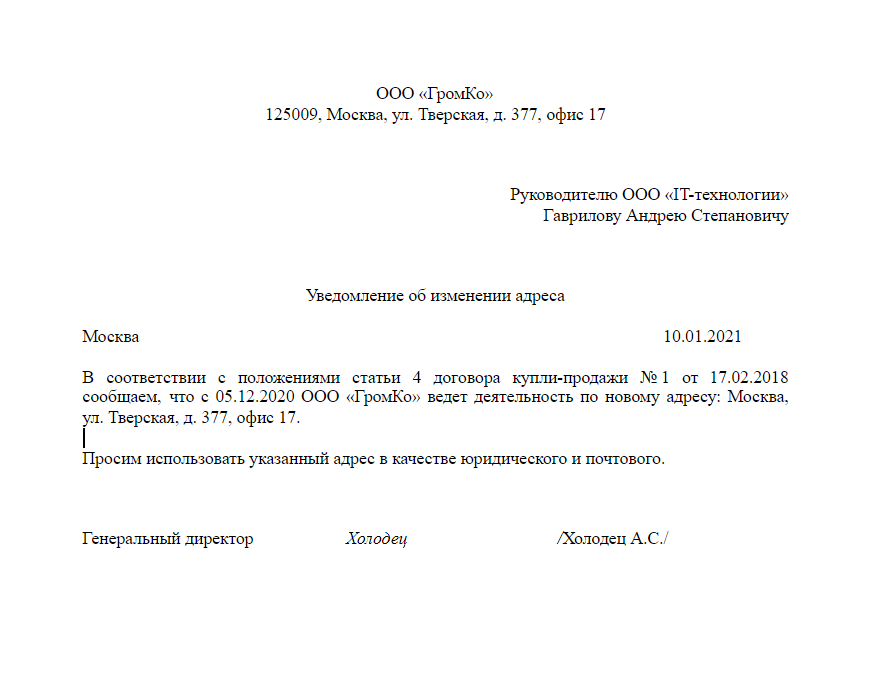

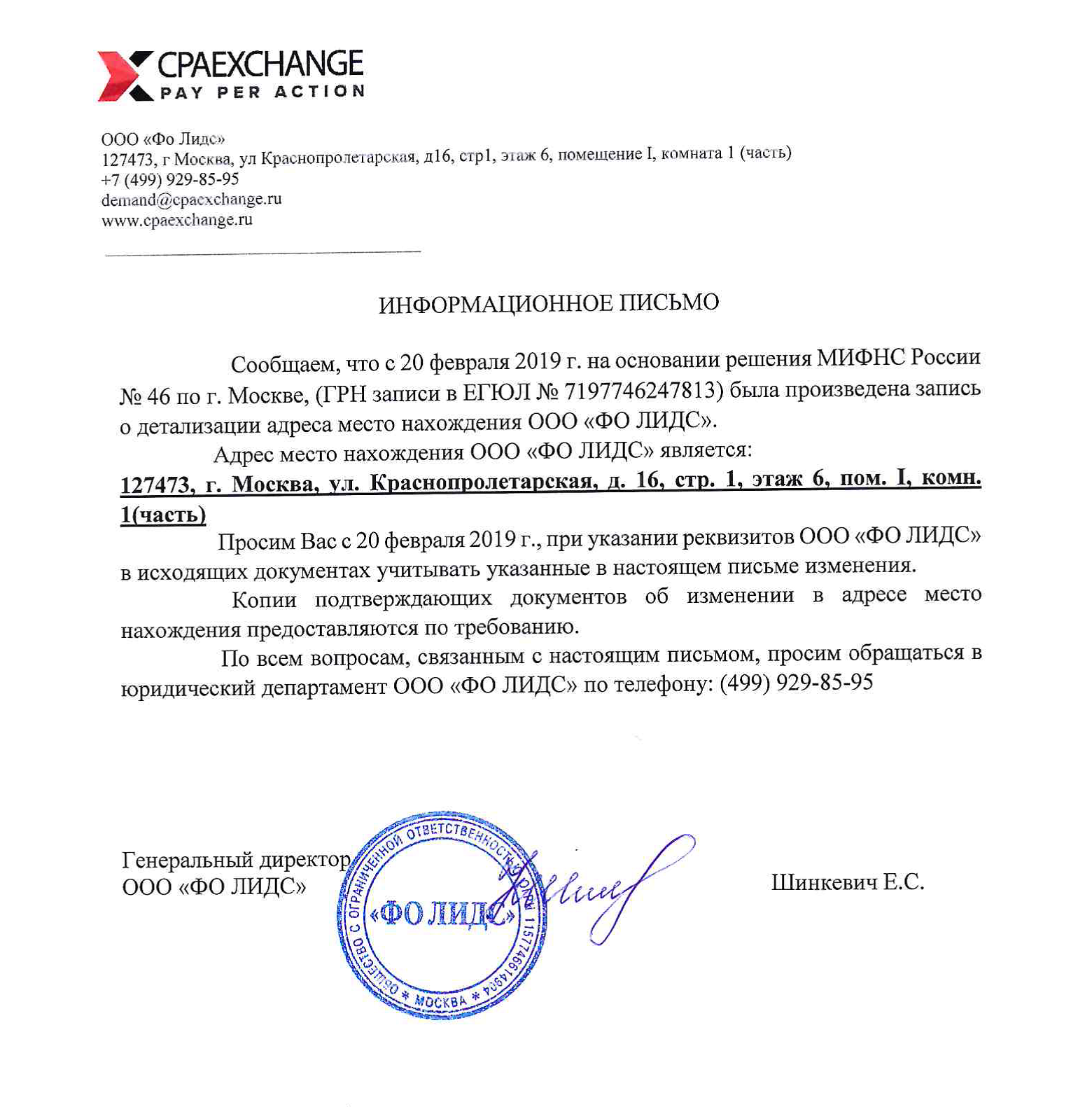

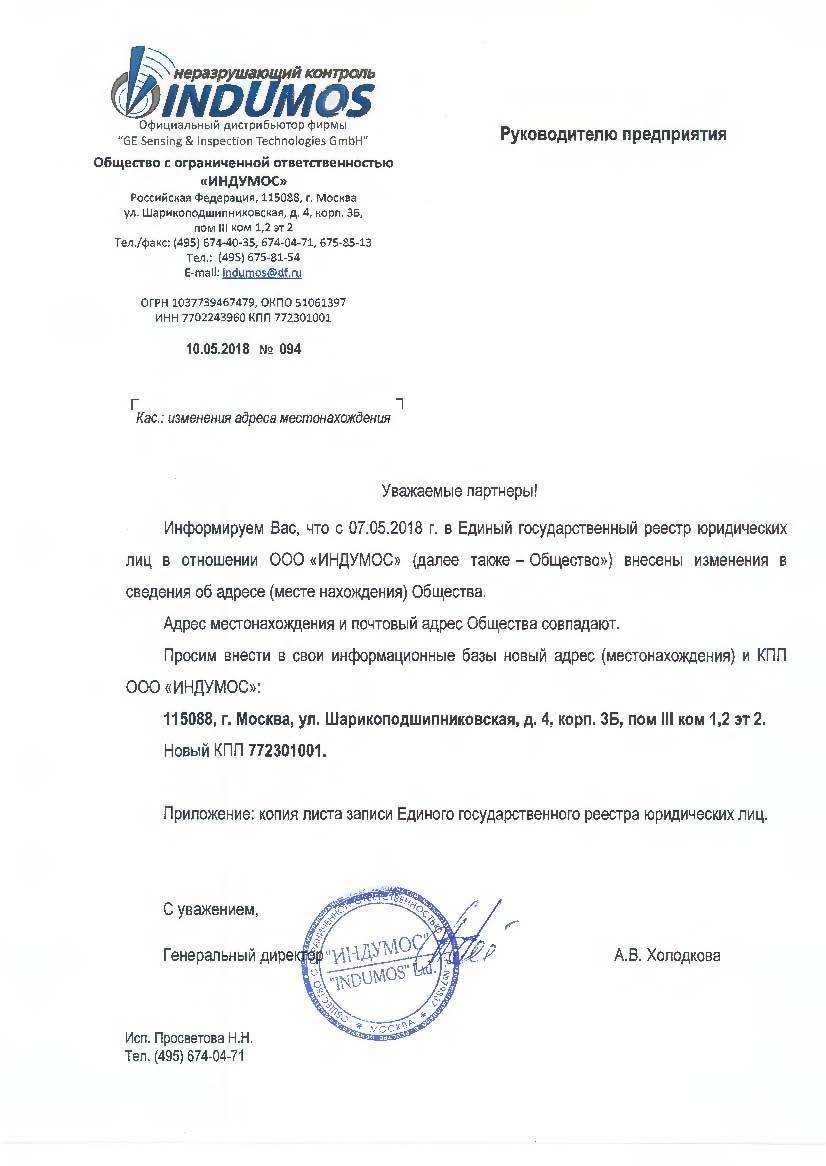

Сообщить о переезде партнерам. Это важные перемены в работе организации. Сообщите о них контрагентам, с которыми постоянно ведете дела. Направьте им информационное письмо о смене юридического адреса — составьте его в произвольной форме. Так документы, накладные и платежки придут по правильному адресу.

Образец письма

Сообщить новый адрес в банк. Такое требование обычно включают в договор на расчетно-кассовое обслуживание. Там же посмотрите сроки. Одним письмом о смене юридического адреса не отделаетесь — подайте в банк:

- новую выписку из ЕГРЮЛ;

- новой свидетельство из ИФНС;

- письмо из Росстата;

- заявление и другие документы по требованию.

Ищете банк для бизнеса с бесплатным снятием наличных?

Выберите самый выгодный банк для бизнеса в сравнительном обзоре от экспертов Dokia.

Сообщить иным заинтересованным лицам. Например, в Роспотребнадзор, если продаете товары оптом. Или в орган лицензирования, если у вас есть разрешительные документы на старый адрес.

Изменения в обязанностях налоговых инспекторов

Проверка электронных документов

С 2023 года налоговые инспекторы будут проверять электронные документы предприятий. Как правило, это будут декларации по налогам, налоговые отчеты, реестры и другие документы, представляемые в электронном виде. Это позволит сократить время и улучшить качество проверок, а также предотвратить возможность мошенничества и коррупции.

Усиленный контроль за переводом денежных средств

С целью борьбы с отмыванием денежных средств и финансированием терроризма, налоговые инспекторы получат дополнительные полномочия по контролю за переводами денежных средств. Инспекторы будут проверять не только суммы переводов, но и их юридическую природу, связь с налоговыми обязательствами и другие аспекты.

Разъяснение налогового законодательства

Налоговые инспекторы будут иметь новую обязанность — разъяснение налогового законодательства. Теперь, помимо проверки предприятий на соответствие налоговому законодательству, инспекторы будут помогать представителям бизнеса разобраться в тонкостях налогообложения и давать консультации на предмет правильной организации финансовых отчетов.

Увеличение количества проверок субъектов малого и среднего бизнеса

Субъекты малого и среднего бизнеса будут проверяться налоговыми инспекторами с увеличенной частотой. В рамках программы «налоговый мониторинг» инспекторы будут следить за деятельностью бизнеса и быстро реагировать на нарушения.

Обязательность представления электронных документов

С 2023 года предприятия обязаны будут представлять все документы в электронной форме. Налоговые инспекторы будут иметь доступ к базе электронных документов и смогут проводить проверки удаленно. Это позволит ускорить процесс проверки и снизить риски нарушения конфиденциальности.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Получается, электронная отчетность дает налогоплательщику дополнительные 6 рабочих дней, чтобы подготовить ответ. Вот как это работает: когда получите электронное требование, можно открыть его, прочитать и скачать себе, но не отправлять сразу квитанцию о приеме — а сделать это строго на 6 рабочий день со дня получения требования. Если отправить квитанцию сразу же, начнет течь срок представления документов и дополнительных 6 рабочих дней не будет.

Вот так выглядит уведомление на электронную почту о том, что пришло электронное требование из налоговой

Вот так выглядит уведомление на электронную почту о том, что пришло электронное требование из налоговой  А это квитанция о приеме. Ее нужно отправить в ИФНС в течение 6 дней после дня, когда получите требование

А это квитанция о приеме. Ее нужно отправить в ИФНС в течение 6 дней после дня, когда получите требование

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок

Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Почему разорвали соглашение?

В марте 2020 года президент России поручил обложить налогом в 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это стало причиной корректировок соглашений об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами.

Свободы выбора эмитентов или инвесторов эти действия властей не нарушают: первые вправе выбрать место налоговой регистрации, вторые — во что вкладываться.

Олег Трошин, глава российской практики «Делойт» в СНГ по оказанию услуг в сфере налогообложения организациям финансового рынка, поясняет: «Изменения направлены лишь на то, чтобы в интересах бюджета России предотвратить вывод капитала за рубеж, однако напрямую не ограничивают такую возможность, то есть если кто-то собирается использовать иностранные компании для вывода капитала за рубеж, то такая возможность остается, но государство в таком случае требует уплатить повышенный налог».

Если нет деятельности

Если у ИП нет работы, то он обязан сдавать нулевые отчеты, а от фиксированных страховых взносов за себя его никто не освобождает. Даже если ИП ничего не заработал, то он все равно обязан заплатить. Например, за 2022 год сумма фиксированных страховых взносов для ИП — 43 211 Р.

Компания на ОСН и УСН, если не ведет деятельность, налоги не платит. Сдавать нулевые декларации и бухгалтерскую отчетность надо, платить — нет.

Если по каким-то причинам компания не ведет деятельность, то генеральный директор (когда он единственный сотрудник и участник) может уйти в неоплачиваемый отпуск. Отпуск неоплачиваемый — директору зарплату не платят, следовательно, НДФЛ и взносы тоже не нужно платить.

Когда нет деятельности

| ИП | ООО | |

|---|---|---|

| Налоги | УСН, ОСН, АУСН — не платятПСН — платят | УСН, ОСН, АУСН — не платят |

| Страховые взносы | Платит 43 211 Р за себя (за 2022 год) | Не платит, если нет сотрудников и директор в неоплачиваемом отпуске |

ИП

Налоги

УСН, ОСН, АУСН — не платят, ПСН — платят

Взносы для ПФР, ФСС, ФФОМС

Платит 43 211 Р за себя (за 2022 год)

ООО

Налоги

УСН, ОСН, АУСН — не платят

Взносы для ПФР, ФСС, ФФОМС

Не платит, если нет сотрудников и директор в неоплачиваемом отпуске

Дробление глазами ФНС

Налоговикам дробление мерещится везде. Все, что происходит с налогоплательщиками не на ОСНО, вызывает у них подозрение.

Они дают такое определение:

По мнению ФНС, незаконная схема в виде дробления бизнеса возникает, если:

- создается видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного юрлица;

- цель таких действий — получение или сохранение права на применение специального налогового режима, предусматривающего пониженную, по сравнению с общим режимом, налоговую (фискальную) нагрузку.

ФНС считает применение схем дробления злоупотреблением налоговыми преимуществами, установленными для малого бизнеса (Письмо ФНС от 29.12.2018 N ЕД-4-2/25984).

Как выглядит незаконное дробление глазами контролеров, детальнее расскажем далее.

Три оргвывода по мартовскому письму ФНС про необоснованную налоговую выгоду

Письмо хорошо тем, что ФНС признала возможность опираться на судебную практику, которая сформировалась до вступления в силу ст. 54.1 НК РФ. В письме многочисленные отсылки к «старым» судебным актам, в том числе постановлениям Пленума ВАС РФ.

ФНС закрепляет письмом такую процедуру, как налоговая реконструкция. С оговоркой, что она доступна при соблюдении определенных условий.

Появилось понятие коммерческой осмотрительности и условий ее проявления. При должном проявлении коммерческой осмотрительности, если налогоплательщик не подозревал о том, что связался с плохой компанией, его не могут лишить права на вычеты и расходы.

Подводим итоги: дробление — преступление или оптимизация?

Чтобы ответить на этот вопрос, потребуется расшифровать еще одно определение:

После того как в НК РФ появилась ст. 54.1, создание схемы дробления, направленной на неправомерное применение специальных налоговых режимов, прямо запрещено налоговым законодательством и не признается законной налоговой оптимизацией.

А теперь вернемся к ООО «Компания», о которой рассказано в первом разделе. Действия директора, реорганизовавшего ее с целью применения льготных налоговых режимов, попадают под признаки преступного уклонения от уплаты налогов.

Этот вывод основан на следующем:

- дробление бизнеса представляет собой искажение сведений о фактически полученных доходах путем их невключения в состав доходов налогоплательщика как фактического собственника вновь созданных обществ;

- умышленное неотражение данных о доходах в налоговой декларации — это способ уклонения от уплаты налогов, наказываемый по ст. 199 УК РФ (Определение ВС РФ от 28.05. 2018 N 304-КГ18-5489 по делу N А70-5924/2017).

Если бы рассматриваемая ситуация произошла до вступления в действие ст. 54.1 НК РФ (до 19.08.2017), в действиях директора отсутствовал бы состав преступления, предусмотренного ст. 199 УК РФ.

Как бы ни сложилась ситуация, суд рассмотрит всю совокупность доказательств и вынесет решение. Чтобы оно было в пользу налогоплательщика, ему самому нужно вооружиться «железными» доводами своей налоговой непогрешимости и запастись документальными подтверждениями законности своих действий.