ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ЗАКАЗА

Для нормирования сырья и материалов важно определить оптимальный размер партии заказа и частоту завоза. На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

- объема спроса (оборота);

- транспортно-заготовительные расходы (доставка материалов до организации, погрузка на складе поставщика и разгрузка на складе покупателя);

- затраты на хранение запаса (аренда складского помещения; заработная плата кладовщиков, потери от естественной убыли имущества или убытки от снижения его потребительских качеств).

Одним из наиболее эффективных инструментов при расчете необходимого размера заказа является формула экономически оптимального размера заказа (формула Харриса-Вильсона):

где ОРЗ — оптимальный размер заказа, ед. изм.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, ед. изм.;

I — затраты на хранение единицы заказываемого продукта, руб.

Важная деталь: затраты на поставку единицы заказываемого продукта (А) представляют собой издержки на поставку только одной товарной позиции.

Среднюю себестоимость запаса рассчитывают как среднее значение себестоимости на конец периода за последние 12 месяцев.

ПРИМЕР 4

Производственная компания приобретает сырье для изготовления стальных изделий. Затраты на поставку 1 т металлолома составляют 250 руб., доля затрат на хранение 1 т лома — 10 % от его средней стоимости за расчетный месяц (коэффициент 0,1).

Стоимость 1 т металлолома — 10 руб., месячная потребность — 1500 т.

|

Необходимо рассчитать оптимальный размер заказа за месяц. Для этого можно использовать следующую формулу: где ОРЗ — оптимальный размер заказа, т; М — потребность месяца, т; Ц — стоимость единицы товара, руб. Оптимальный размер заказа (ОРЗ) составит: |

Еще одним важным показателем, который обеспечивает бесперебойность заказа, является точка возобновления заказа.

Точку возобновления заказа (Тз) определяют по формуле:

Тз = Рз × Тц + Зр,

где Рз — средний расход товара в расчете на единицу продолжительности заказа;

Тц — продолжительность цикла заказа (временной интервал между размещением заказа и его получением);

Зр — размер резервного (гарантийного) запаса.

Рассмотрим пример расчета точки возобновления заказа.

ПРИМЕР 5

Производственная компания закупает металлолом. Годовой объем спроса составляет 18 000 т и равен объему закупок (металлолом компания расходует равномерно). Заказ исполняется в течение 7 дней.

Примем для расчета, что в текущем году 360 дн. Тогда средний расход металла на единицу продолжительности заказа составит:

Рз = 18 000 т / 360 дн. × 7 дн. = 350 т.

Страховой объем заказа составляет 50 % от спроса, то есть 50 % от расхода материала на изготовление заказа:

350 т × 50 % = 175 т.

Определим точку возобновления заказа:

Тз = 350 т + 175 т = 525 т.

Данный показатель означает следующее: когда уровень запаса металлолома на складе достигает 525 т, нужно сделать очередной заказ поставщику.

Выводы

- Величина запасов готовой продукции оказывает существенное влияние на доходы компании.

- Нормирование складских запасов позволяет эффективно использовать денежные средства.

- Нормирование готовой продукции помогает избежать затаривания склада или дефицита товарной продукции, который может привести к потере потенциальных клиентов, ухудшить имидж компании.

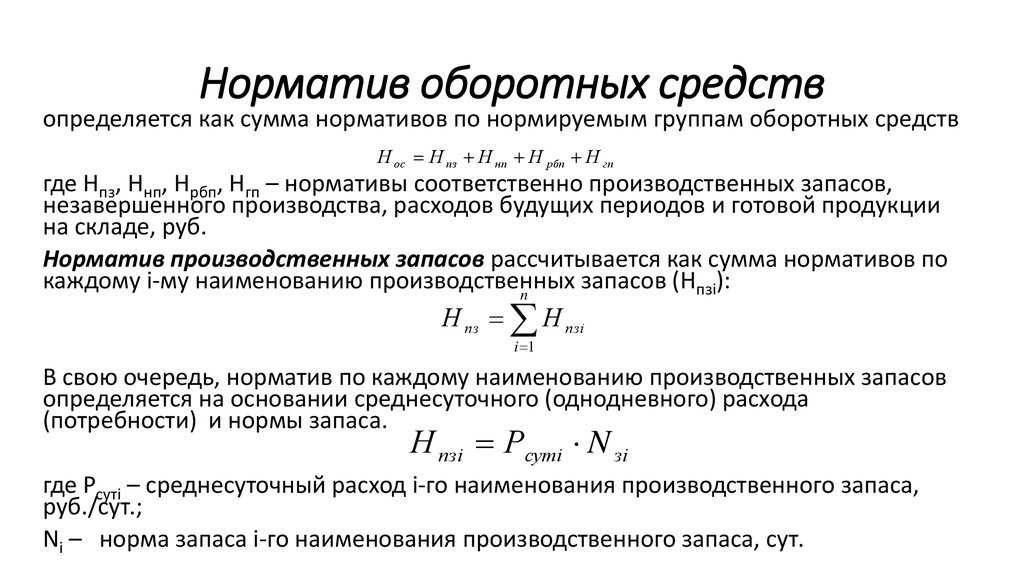

ОПРЕДЕЛЕНИЕ НОРМАТИВНОГО УРОВНЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Нормирование остатка сырья и производственных материалов так же необходимо, как и нормирование готовой продукции на складе. Из-за нехватки запаса материалов может прерваться производственный процесс, а сверхнормативный остаток будет свидетельствовать о неэффективном использовании денежных средств (закупается большее количество материалов, чем расходуется).

Норму запасов для сырья и материалов производственного назначения рассчитывают на основании программы выпуска готовой продукции, норм и периодичности списания материальных запасов в производство

Определяя потребность в материалах для производства, учитывают:

- особенности технологического процесса

- сезонность;

- используемые производственные мощности;

- трудовые ресурсы;

- автоматизацию производственных процессов и др.

При нормировании остатков материальных запасов учитывают время хранения ТМЦ до отпуска в производство, и время, необходимое для приемки, складирования, погрузки, разгрузки, доставки материалов в цех (производственное подразделение).

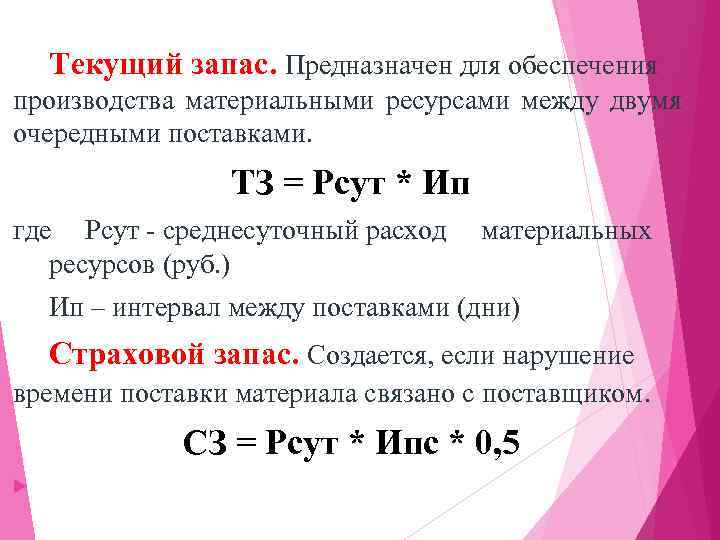

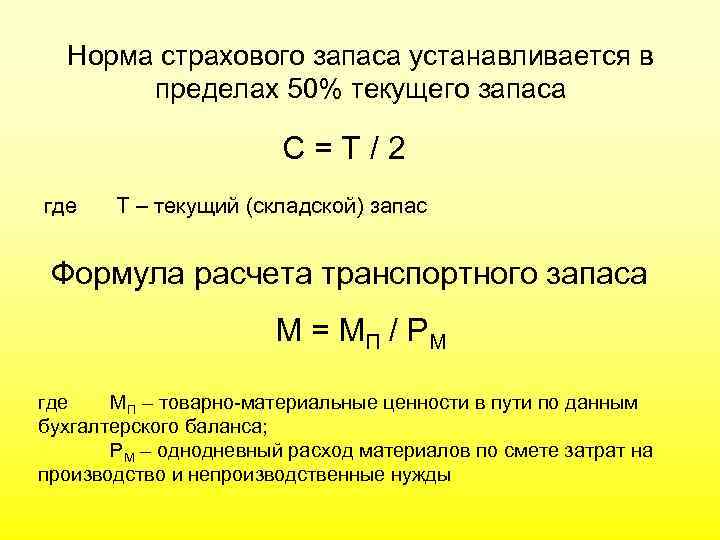

Кроме основного запаса, призванного обеспечивать производство ресурсами между двумя основными поставками, можно создавать страховой запас на случай срыва поставок, брака и порчи товарно-материальных ценностей, задержек на таможне и т. д.

Как показывает практика, страховой запас в большинстве случаев составляет 30–50 % от среднего уровня текущего запаса.

НА ЗАМЕТКУ

Страховой запас не предусматривают в следующих случаях:

-

вид МПЗ не критичен для производства, то есть его возможный дефицит не приведет к серьезным последствиям, существенным потерям или остановке производства;

-

при нерегулярных (например, сезонных) поставках;

-

при импульсном расходе, когда короткие интервалы наличия спроса на МПЗ перемежаются длительными интервалами его полного отсутствия.

Для расчета нормы основного запаса ТМЦ нужно знать общий расход материалов, которые будут отпущены в производство за определенный плановый период. Такой расход обычно отражен в калькуляции затрат на производство. Напомним, что плановый период определяется в днях (месяц — 30 дней, квартал — 90 дней, год — 360 дней).

Зная общий расход сырья и материалов за плановый период, можно определить их среднесуточный расход по формуле:

Рср/с = Р / Т,

где Рср/с — среднесуточный расход товарно-материальных ценностей;

Р — расход сырья и материалов за плановый период;

Т — плановый период, дн.

Далее среднесуточный расход сырья и материалов умножается на нормативное время. Норматив времени включает:

- время хранения материалов;

- время, необходимое для приемки, складирования, погрузки, разгрузки, доставки ТМЦ до цеха.

ПРИМЕР 3

Сметой затрат на производство удобрений предусмотрено, что в течение месяца расходуется сырье в количестве 1200 кг. Сырье завозят регулярно через 5 дней. Компания страховой запас не формирует. Соответственно, норма запаса материальных ценностей составит 5 дней.

Определим потребность (норматив) по сырью:

1200 кг / 30 дн. = 40 кг/дн. — однодневный расход материальных ценностей;

40 кг/дн. × 5 дн. = 200 кг — норматив потребности в сырье между поставками.

Предположим, 1 кг сырья стоит 100 руб. Тогда потребность в сырье составит:

200 кг × 100 руб. = 20 000 руб.

Выводим общую формулу норматива по сырью и материалам (Нс/м):

Нс/м = Тнорм ×·С ×·Ц,

где Тнорм — норма запаса;

С — среднедневное потребление сырья в натуральных единицах;

Ц — стоимость единицы потребляемого сырья.

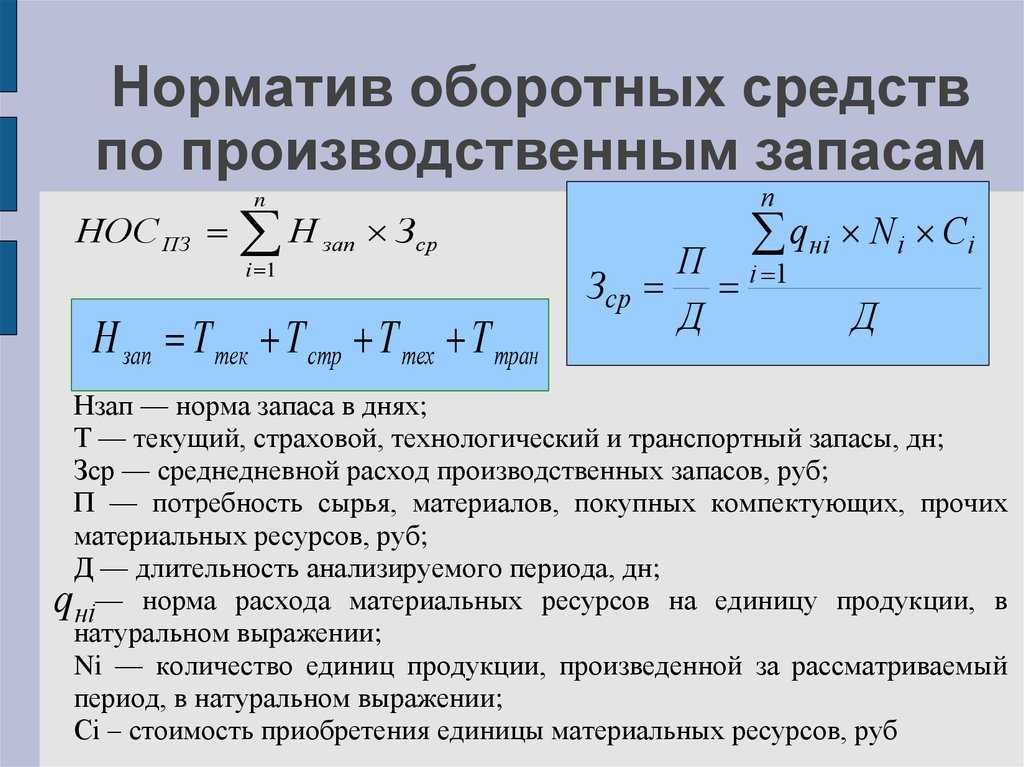

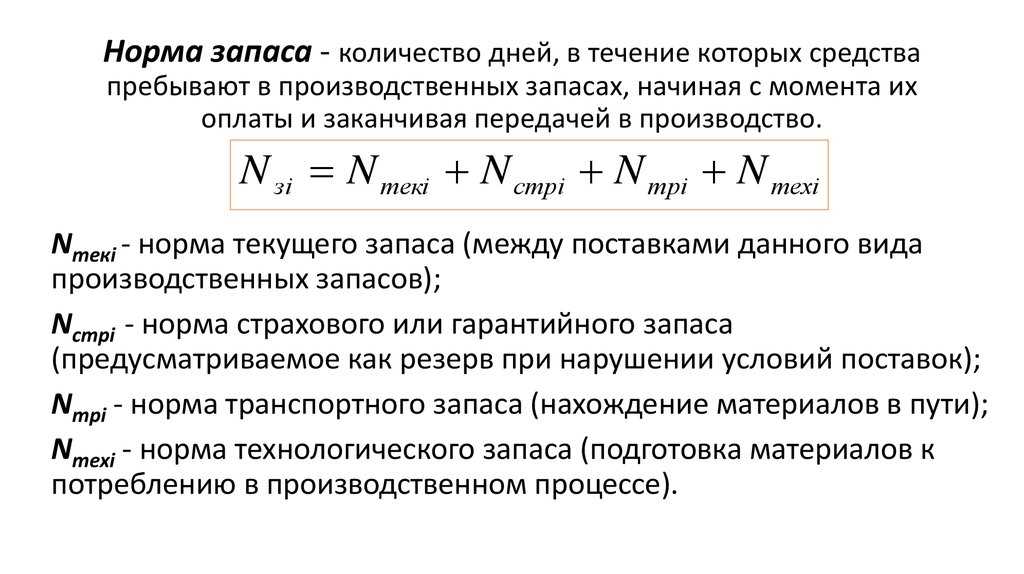

Рассмотренная норма запаса определялась только временем пребывания сырья на складе, то есть текущим складским запасом. Мы не учли время на доставку и приемку сырья, на его подготовку к производству. С учетом этого времени норму запаса в днях (Тнорм) можно рассчитать по формуле:

Тнорм = Ттек + Ттран + Тподг + Тстрах,

где Ттек — текущая норма запаса, то есть время хранения материала на складе с момента прихода до отпуска в производство;

Ттран — время доставки сырья до склада;

Тподг — время на приемку сырья (взвешивание, расфасовка, складирование);

Тстрах — время на подготовку сырья к производству (взвешивание, подготовка документов, доставка до цеха, приемка на складе цеха).

Пусть среднее время составляет:

- хранение на складе — 5 дн.;

- транспортировка — 1 день;

- приемка сырья — 0,5 дн.;

- подготовка сырья к производству — 0,5 дн.

Тнорм = 5 + 1 + 0,5 + 0,5 = 7 (дней).

Норматив сырья с учетом времени на его транспортировку, приемку, хранение и отпуск в производство составит:

- в натуральных единицах: 40 кг/дн. × 7 дн. = 280 кг;

- в суммовом выражении: 280 кг × 100 руб. = 28 000 руб.

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Мы рекомендуем

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

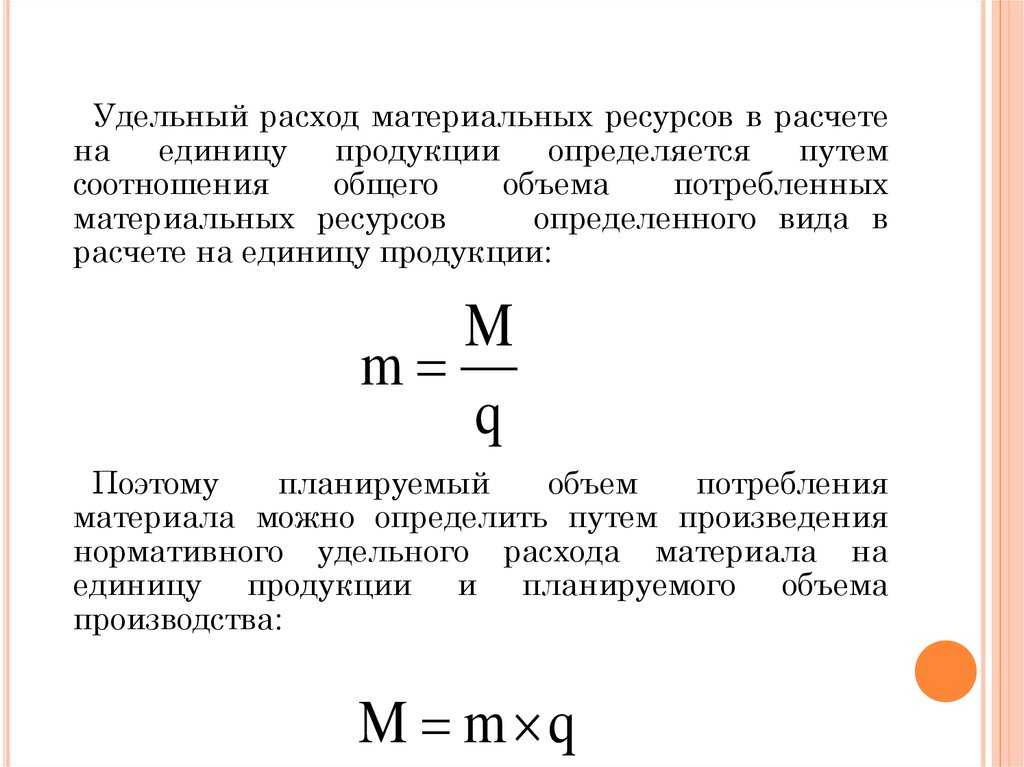

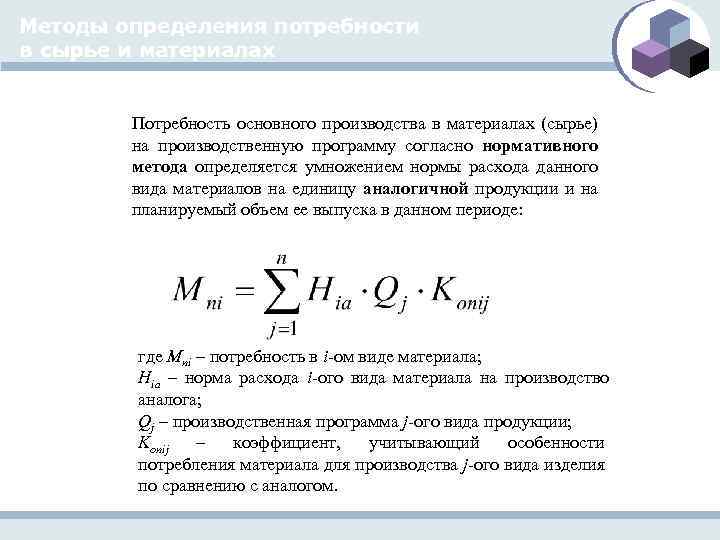

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

Vi = К1Нi1 + К2Нi2 + … + КmНim, (1)

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

Сi = Цi × Vi. (2)

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

К сведению

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

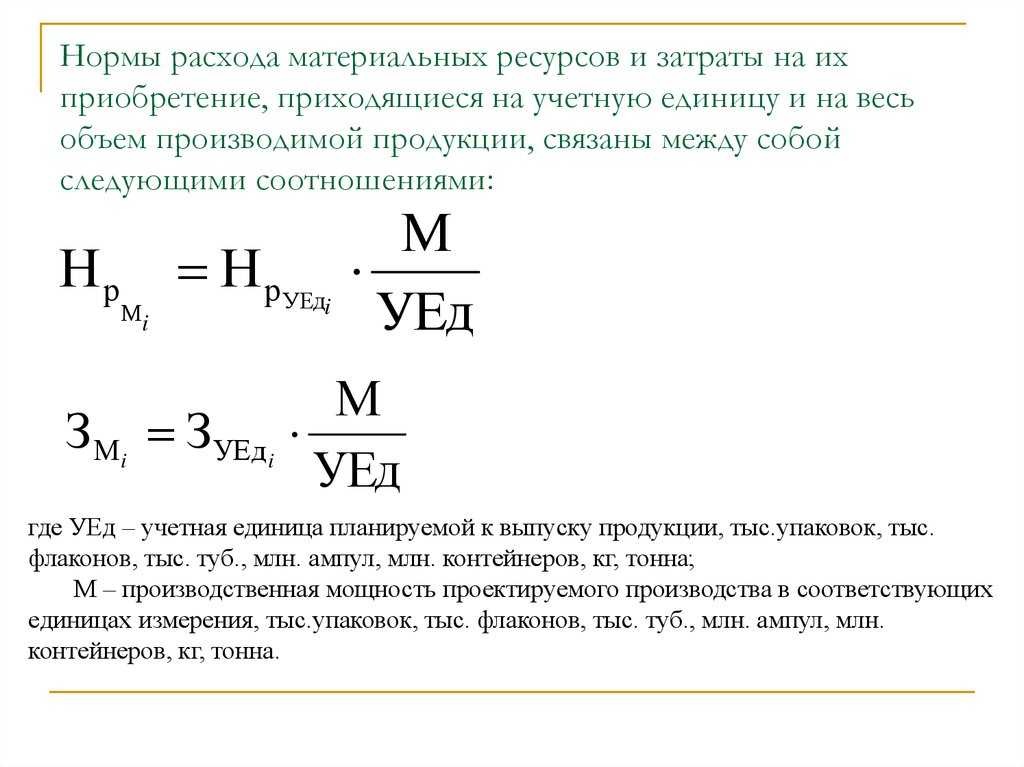

Нормы расхода материальных ресурсов

Октябрь 12, 2012, 02:52

|

Нормы расхода материальных ресурсов. В статье дано определение понятию «норма расхода материальных ресурсов» и рассмотрены чем отличаются нормы расхода сырья и материалов от нормы расхода вспомогательных материалов, топлива, электроэнергии. |

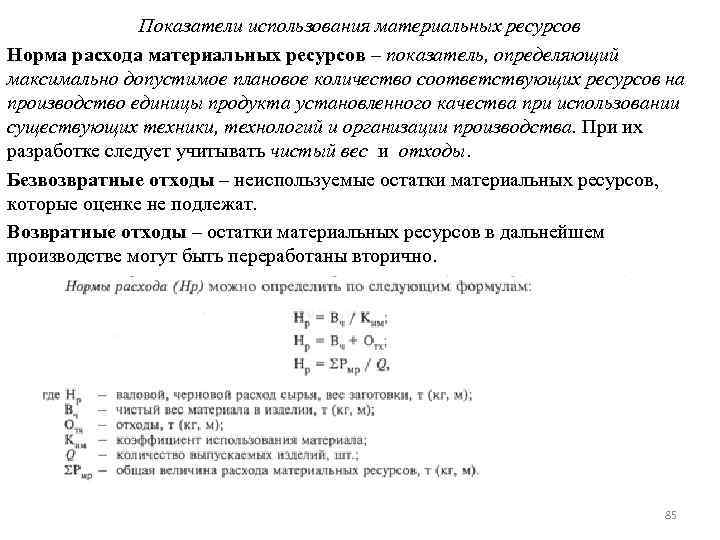

Нормы расхода материальных ресурсов регламентируют величину производственных затрат сырья, материалов, топлива и других элементов, составляющих предметы труда.

По назначению материальных ресурсов в процессе производства различаются нормы расхода сырья и основных материалов, вспомогательных материалов, топлива и электроэнергии.

Нормы расхода сырья и основных материалов всегда устанавливаются на единицу производимой продукции. Эти нормы делятся на подетальные, специфицированные и сводные поиздельные. Подетальные нормы регламентируют расход определенных типосорторазмеров материалов на каждую конкретную деталь, исходя из ее конструктивных особенностей, методов обработки, вида используемого оборудования и т. д. Под специфицированными понимаются нормы расхода каждого типосорторазмера материала на изготовление изделия в целом. Сводная поиздельная норма представляет собой плановую величину расхода всех разновидностей материалов, относящихся к одной и той же номенклатурной группе, на изготовление единицы определенного изделия. Сумма норм на отдельные детали или специфицированных норм должна быть равна сводной норме на изделие.

Нормы расхода, установленные на отдельные детали (узлы, агрегаты), служат для внутризаводского планирования материально-технического снабжения. Специфицированные и сводные поиздельные нормы применяются для планирования снабжения по предприятию в целом.

Нормы расхода вспомогательных материалов, топлива и энергии технологического назначения, так же как сырья в основных материалов должны устанавливаться непосредственно на единицу выпускаемой продукции. Остальные материалы подразделяются на соответствующие группы, относительно которых устанавливаются специфические измерители расхода. Так, например материалы, потребляемые в процессе производственной работы, нормируются, как правило, на единицу времени работы оборудования, производственных агрегатов, установок и т. п. Расход материалов, используемых на ремонт и модернизацию оборудования, устанавливается в различных отраслях промышленности по-разному: либо на единицы ремонтной сложности оборудования, либо на единицы веса оборудования или его сменных деталей и узлов.

Утверждаем методику расчета нормативных калькуляций

На предприятии должна быть утверждена методика составления нормативных калькуляций, в которой необходимо отразить:

1. Алгоритм расчета нормативных калькуляций, в том числе:

- перечень статей в калькуляции, их наполнение и порядок расчета, необходимые данные;

- состав накладных затрат и способ их распределения по единицам продукции.

2. Организационные вопросы (с указанием сроков):

- периодичность перерасчета нормативных калькуляций (например, 1 раз в квартал);

- ответственное подразделение за составление нормативных калькуляций;

- подразделения, предоставляющие информацию для составления калькуляций;

- порядок передачи нормативных калькуляций другим подразделениям.

Архивы

Выберите месяц Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Прогрессивные нормы расхода материального ресурса

Декабрь 21, 2012, 14:06

|

Прогрессивные нормы расхода материального ресурса. В статье рассмотрены этапы разработки прогрессивных норм расхода материального ресурса, представлена формулы для расчета прогрессивных норм с учетом экономии материалов, связанной с проведением организационно-технических мероприятий. |

Разработка прогрессивных норм состоит из следующих этапов:

- изучение опыта и достижений других цехов, участков в области рационализации использования материальных ресурсов; выявление на этой основе внутрипроизводственных резервов экономии материалов;

- разработка на базе этого изучения мероприятии по мобилизации и использованию резервов экономии материалов с возможно точным указанием путей совершенствования техники и технологии производства, а также организационных предпосылок внедрения и освоения прогрессивных норм;

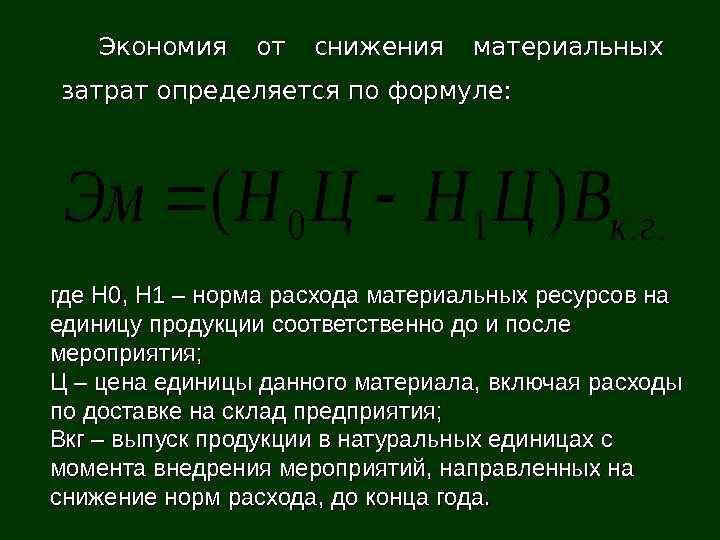

- определение экономической эффективности мероприятий по экономии материальных ресурсов;

- организация работ по освоению норм коллективами предприятий, а внутри последних — цехами, участками и на рабочих местах.

При разработке годовых бюджетов, прогрессивные нормы не могут выражать удельный расход материалов на момент составления этих норм. Они должны устанавливаться с учетом планируемой экономии материалов по предусматриваемым мероприятиям на плановый год, определять среднегодовую величину удельного расхода материальных ресурсов. Если через Рн обозначить начальный расход материала на единицу продукции, через Э — планируемую его экономию по этапам организационно-технических мероприятий, а через Вп — планируемый выпуск продукции, то аналитически прогрессивная норма Нпр может быть представлена следующим образом:

Нпр=(Рн*Вп—ΣЭВп)/Вп или Нпр=(Рн*Вп—Σ(Рн—Р)*Вп)/Вп

(Р=Р1, Р2, Р3,…,Рn)

При этом (Рн*Вп)/Вп показывает средний уровень норм без отражения в нем прогресса в области использования материальных ресурсов в планируемом периоде; отношение ΣЭВп/Вп=Σ(Рн—Р)*Вп)/Вп выражает планируемое совершенствование разрабатываемых норм на основе предусматриваемых мероприятий по экономии материалов. Следовательно, чем больше будет величина последнего выражения и чем полнее она будет обоснована планом организационно-технических мероприятий тем более прогрессивной будет планируемая норма.

Причины изменения расхода

Существует ряд факторов, влияющих на расход. К ним относятся:

- состав и техническое состояние оборудования и оснастки;

- уровень квалификации персонала;

- технологические возможности переработки отходов;

- качество исходного сырья.

Увеличение норм может быть связано не только с низкой эффективностью работы производственного подразделения или плохим состоянием основных средств. Затраты часто увеличиваются при внесении существенных изменений в технологию изготовления или конструкцию изделия с целью повышения качества продукции, эксплуатационной надежности и долговечности.

Подробности

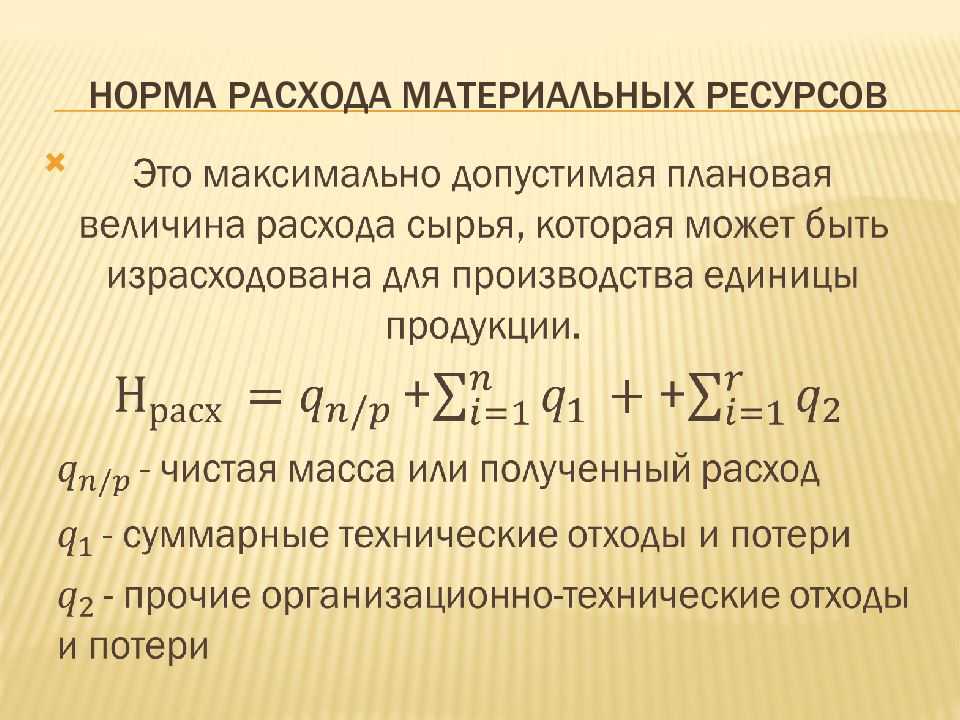

Расчет нормы расходов

Выглядит формула расчета нормы расхода следующим образом:

НРМР = РП + ∑ ПТ + ∑ ПОТ, где

РП — полезный расход материальных ресурсов;

∑ ПТ — сумма технологических потерь;

∑ ПОТ — сумма организационно-технических потерь.

Кроме того, к потерям включаются все отходы, которые должны быть заложены в норму

В примере с сухариками важно учесть процент неподходящего хлеба, к примеру срез черных корок, если они не используются для производства сухариков

Особенности расчетов

Нормы расходов могут быть индивидуальными, групповыми, специальными, сводными, перспективными и текущими. Чтобы их рассчитать, используются различные способы:

— с использованием документации — расчетно-аналитический;

— с использованием опытных замеров — опытно-имперический;

— с применением расчетов, произведенных ранее — отчетно-статистический;

— с применением расчета по определённым признакам для каких-то групп деталей/изделий — укрупнения нормативов;

— для запуска нового вида продукции — метод переводных коэффициентов;

— смешанный.

Индивидуальные нормы используются для расчета отдельно взятой продукции. К примеру, в баре для того, чтобы обеспечить постоянное наличие сухариков к пиву, нужно 500 кг ржаного хлеба. Однако хлеб подаётся ещё и отдельно к другим блюдам. Это уже групповая норма, которая определяет общую потребность бара в поставках хлеба.

Текущие нормы используются на данный момент времени. Скажем, это тот минимум, без которого предприятие сегодня не сможет функционировать. Однако, могут быть определены нормы, которые должны быть достигнуты через какое-то время. К примеру, в организации обнаружили, что модернизировав производство, можно существенно уменьшить расходы на сырье.

СПРАВКА! Каждое предприятие занимается пересмотром своих норм время от времени. Они меняются а зависимости от большого количества факторов, таких как изменения в законодательстве, научно-технологический прогресс, расширение производства, уменьшение количества отходов и выбросов и так далее.

Полезные потери — это те, которые заложены в норму, к ним относят заложенные в себестоимость готовой продукции расходы. К примеру, это может быть сырье, материалы, инструменты, комплектующие к изделиям, топливно-энергетические ресурсы, расходные материалы.

Отходами является то, что не вошло в готовый продукт, но без этого его производство бы не получилось. В примере с сухариками: без срезания верхней корки хлеба сухарики выглядят непривлекательно, поэтому черную корочку нужно учитывать в нормах. В производстве самого хлеба это будут остатки теста, скопившегося в оборудовании. Это относится к потерям, так как без этого невозможно испечь хлеб.

Норматив

Для норм расхода никаких нормативов не существует. Этот показатель сам является нормой

Но есть некоторые стандарты, которые принимаю во внимание во время расчетов. К примеру, в рекомендациях нормы расхода материалов на ремонт и содержание очень четко расписаны все нормы на использование материалов для проведения работ по уборке подъездов, внутренней отделки, уборке близлежащих территорий

Эти нормы желательно использовать, но абсолютно четко следовать им не обязательно. Все решения по расчету норм расхода в отношении любого вида продукции, по какой причине и когда рассчитывать, определяет каждое предприятие для себя самостоятельно.

СПРАВКА! Увеличение показателя свидетельствует о росте расходов на изготовление одной единицы товара. Это может быть как недостатком, так и преимуществом.

Недостатки увеличения норм:

- Стоимость продукции не повысилась, но спрос остался таким же или уменьшился.

- Ингредиенты, используемые при производстве, остались того же качества.

- Никак не изменились функции товара.

Получается, что увеличение цены за единицу товара не всегда является минусом. Если рост происходит вместе с изменением цены и количества проданных товаров, а также модернизацией производства, то предприятие может остаться в плюсе. Также это касается и уменьшения нормы, которое может происходить за счет пользования дешевым или некачественным сырьем, а также за счет рационализации производства. Это может привести к негативной реакции покупателей.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Для установления норматива цены воспользуемся данными табл. 2.

Таблица 2

Исходные данные для расчетов

|

Поставщик |

Доля поставки в общем объеме закупленных материалов |

Цена, руб. |

|

А |

0,3 |

26 |

|

Б |

0,4 |

23 |

|

В |

0,3 |

20 |

Средневзвешенная цена = 0,3 × 26 + 0,4 × 23 + 0,3 × 20 = 23 руб.

______________________

если цель — минимизировать стоимость ресурса, в качестве норматива следует использовать минимальную цену.

В нашем примере Цmin = 20 руб. Затраты на материалы, закупаемые по более высоким ценам, будут фиксироваться как отклонения.

Следует учитывать и возможность получить скидку при закупке определенных материалов крупными партиями. Но ориентироваться только на низкие цены при оптовой закупке материалов большими партиями нельзя.

Важно!

Нормативная цена должна базироваться на таком объеме закупок, который минимизирует суммарные удельные издержки, включающие стоимость хранения запасов, затраты на покупку и на подачу заказов.

КЛАССИФИКАЦИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Рассмотрим классификацию материальных ресурсов, которые относятся на себестоимость выпускаемой продукции в качестве прямых затрат в составе статьи «Материальные расходы»

Этой категории ресурсов уделяют наибольшее внимание, так как в себестоимости продукции производственных предприятий материальные затраты имеют большой удельный вес, а вопрос их нормирования и рационального расходования напрямую влияет на доходность производимой продукции

- Сырье и основные материалы, которые используют в производстве продукции в соответствии с технологической документацией (пример для машиностроительного предприятия: сталь, чугун, алюминий и др.).

- Вспомогательные материалы — данную категорию материальных ресурсов тоже используют в непосредственном производстве продукции (пример для машиностроительного предприятия: изолента, мыло, герметик, клей, лак, масло, эмаль, вата, салфетки и др.).

ОБРАТИТЕ ВНИМАНИЕ

Основные материалы отличаются от вспомогательных степенью участия конкретного материала в производстве продукции. Как правило, удельный вес затрат на вспомогательные материалы в составе себестоимости ниже удельного веса затрат на основные материалы.

3. Покупные полуфабрикаты — заготовки и детали в черновом или не полностью обработанном виде.

4. Покупные комплектующие изделия — готовые изделия, приобретенные у сторонней организации в порядке производственной кооперации, требующие дополнительных работ по сборке, установке или укомплектованию выпускаемой продукции.

5. Топливо, вода и все виды энергии.

6. Транспорт, включая ввозные таможенные пошлины и сборы, провозную плату, стоимость услуг по доставке, разгрузке и др.

7. Тара и упаковка.

8. Отходы, которые вычитаются из состава материальных расходов и оцениваются по пониженной цене исходного материального ресурса.

Материальные ресурсы как собственного производства, так и купленные у сторонних организаций учитывают без НДС на счете 10 «Материалы».

Согласно российским стандартам бухгалтерского учета к счету 10 могут быть открыты следующие субсчета, по которым как раз идет распределение представленных видов материальных ресурсов:

- 10-1 «Сырье и материалы»;

- 10-2 «Удобрения, средства защиты растений и животных»;

- 10-3 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-4 «Топливо»;

- 10-5 «Тара и тарные материалы»;

- 10-6 «Запасные части»;

- 10-7 «Корма»;

- 10-8 «Семена и посадочный материал»;

- 10-9 «Материалы и сырье, переданные в переработку на сторону»;

- 10-10 «Строительные материалы»;

- 10-11 «Инвентарь и хозяйственные принадлежности (сроком полезного использования до 12 месяцев)»;

- 10-12 «Прочие материалы».

При списании в производство и/или на другие цели какого-либо вида материалов они переносят свою стоимость в состав себестоимости продукции на счет 20 «Основное производство» (проводка: Кредит счета 10 Дебет счета 20), счет 25 «Общепроизводственные расходы» (проводка: Кредит счета 10 Дебет счета 25), счет 26 «Общехозяйственные расходы» (проводка: Кредит счета 10 Дебет счета 26).

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

Как автоматизация производственного планирования позволяет сократить расход

Система Adeptik APS предназначена для построения оптимального графика производства. При расчетах алгоритмы учитывают состав изделия, нормы затрат, время каждой операции, доступные ресурсы и множество других параметров.

В процессе изготовления затраты материальных ресурсов могут увеличиваться, в том числе, при переходах оборудования с одного материала на другой, переналадках и частых запусках в производство разных видов продукции. Все эти моменты учитываются в Adeptik APS при составлении оптимального графика. Кроме этого, в системе есть возможность распределения заданий с учетом квалификации рабочих, что позволяет избежать возможного перерасхода из-за человеческого фактора и ошибочных действий персонала.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.