Особенности формирования регистров бухучета

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

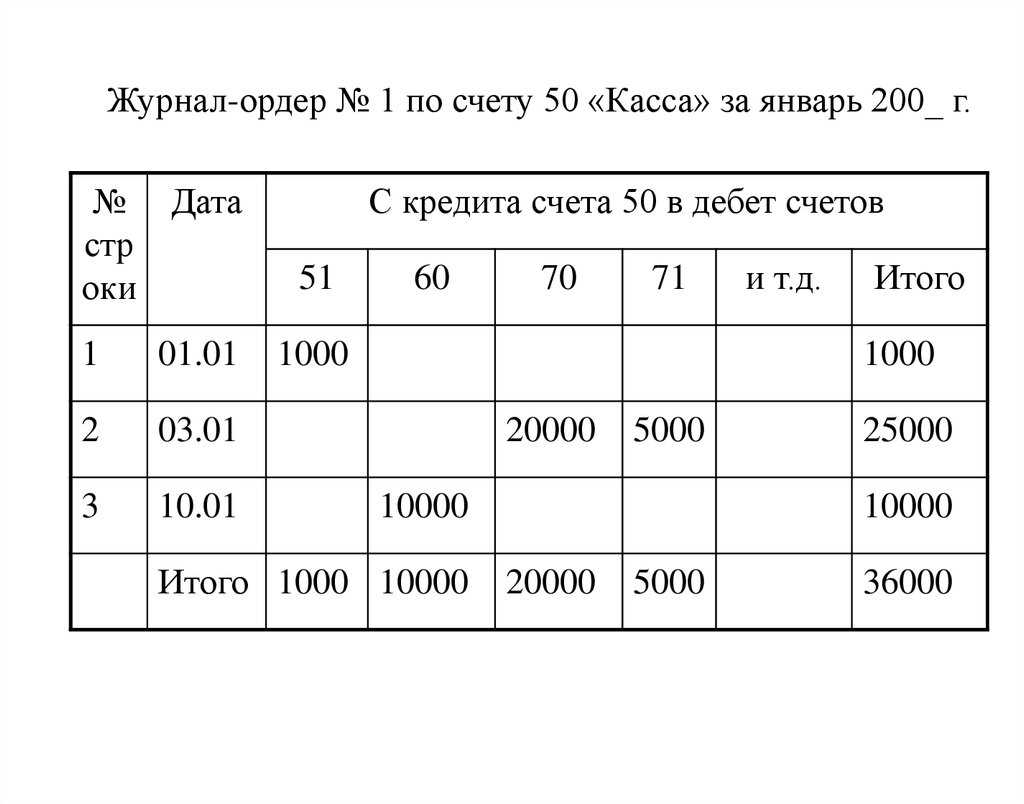

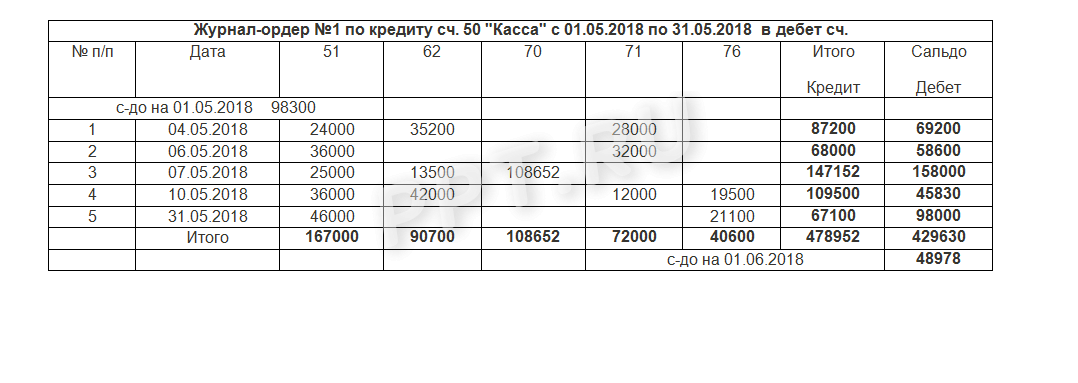

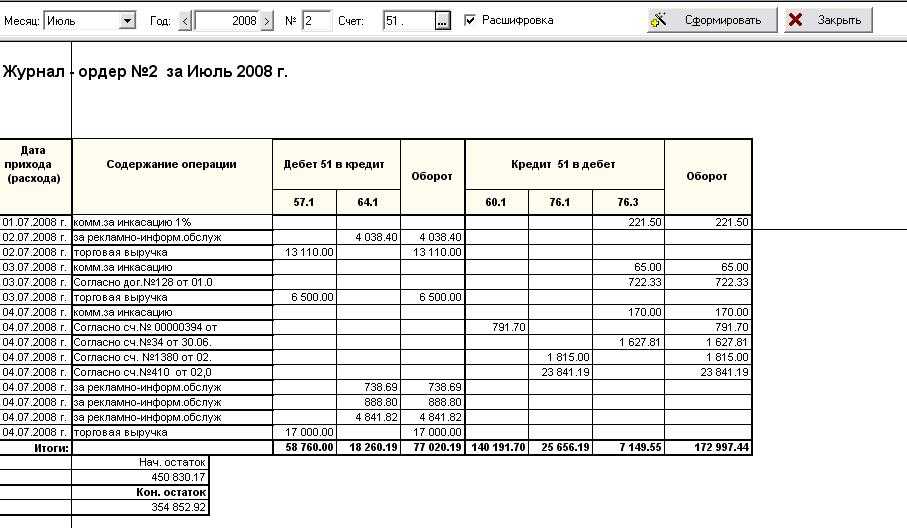

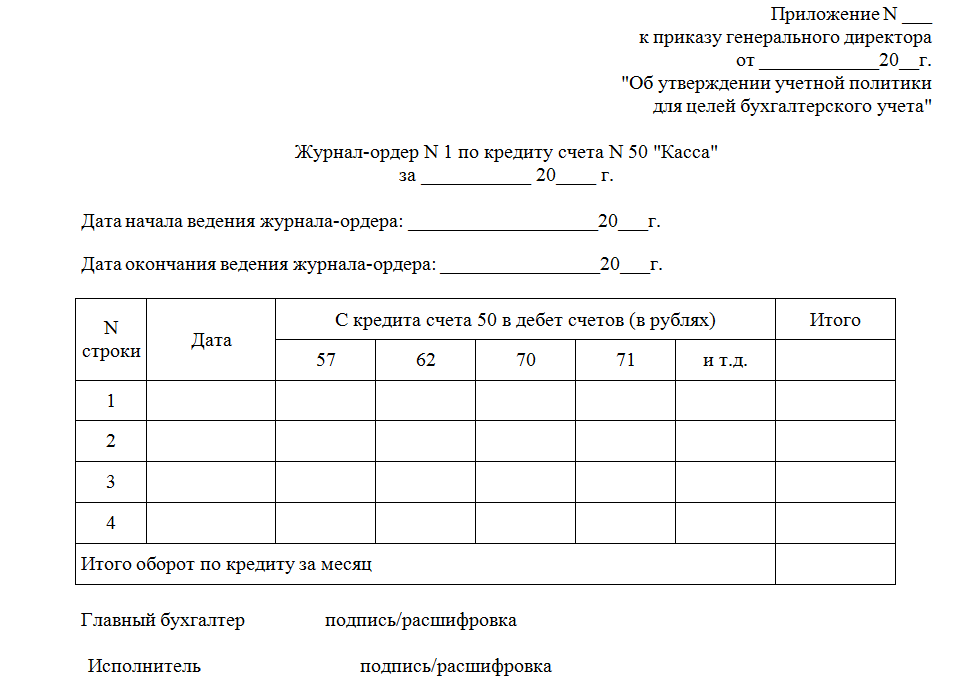

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

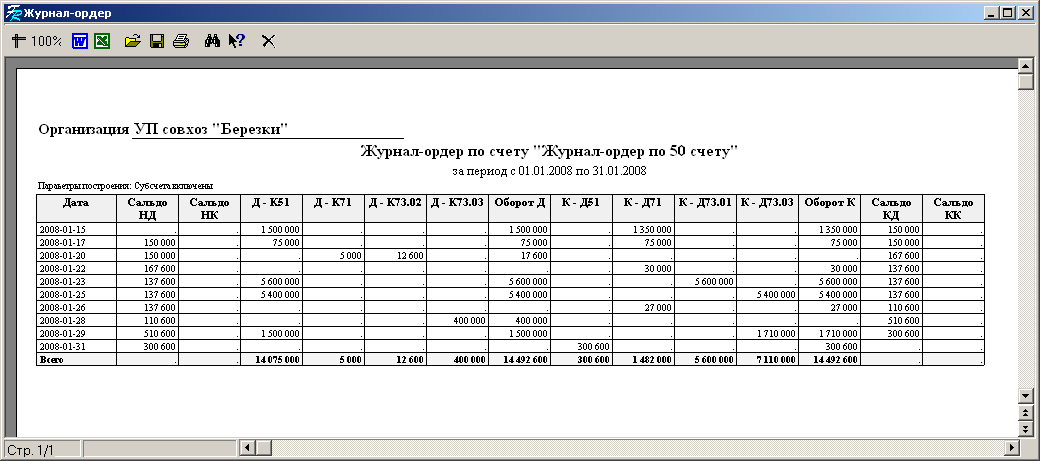

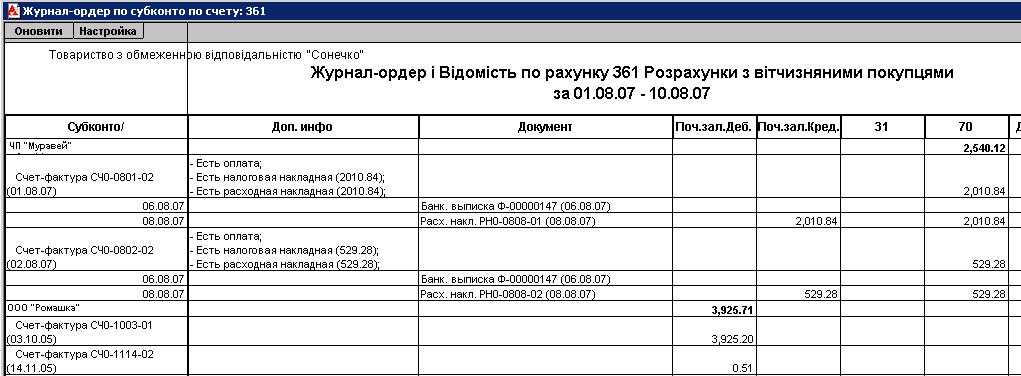

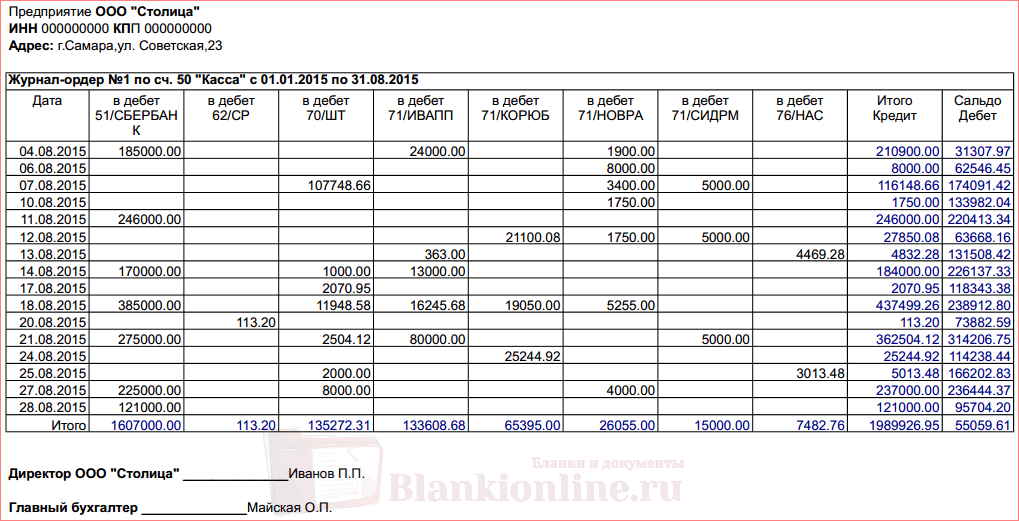

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 04.10.2016 | 50 | 51 «Расчетные счета» | 300 000,00 | |

| 05.10.2016 | Выдана заработная плата за сентябрь | 70 «Расчеты с персоналом по оплате труда» | 50 | 260 000,00 |

| 05.10.2016 | Выданы средства под отчет на командировку | 71 «Расчеты с подотчетными лицами» | 50 | 29 000,00 |

| 11.10.2016 | Оприходована наличная выручка от продажи товаров | 50 | 90 «Продажи» | 80 000,00 |

| 11.10.2016 | Сданы денежные средства в банк | 57 «Переводы в пути» | 50 | 80 00,00 |

| 14.10.2016 | Оприходована наличная выручка | 50 | 90 | 170 000,00 |

| 14.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 | 100 000,00 |

| 14.10.2016 | Выдан аванс за октябрь | 70 | 50 | 190 000,00 |

| 18.10.2016 | Выдан беспроцентный заем работнику | 73 «Расчеты с персоналом по прочим операциям» | 50 | 20 000,00 |

| 27.10.2016 | Возвращены в кассу неиспользованные подотчетные средства | 50 | 71 | 8 000,00 |

| 28.10.2016 | Выявлена недостача в кассе | 94 «Недостачи и потери о порчи ценностей» | 50 | 250,00 |

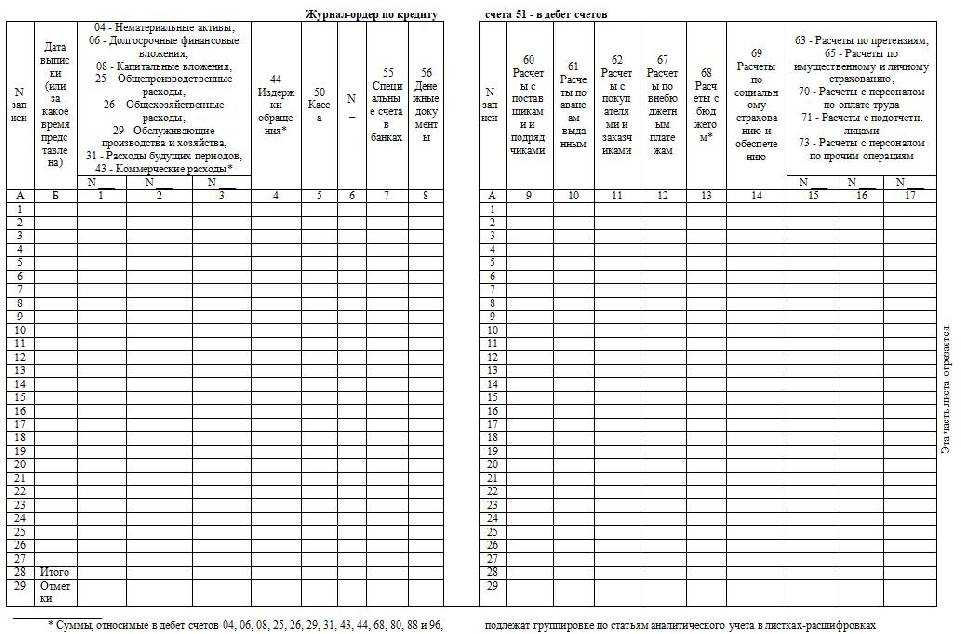

Журнально-ордерная форма бухучета (ЖОФ) – это форма, подразумевающая сбор данных. Регистры – это журналы, созданные по КТ счетов бухучета. Создаются и дополнительные ведомости, оформленные по ДТ счетов.

Принцип журнальной системы

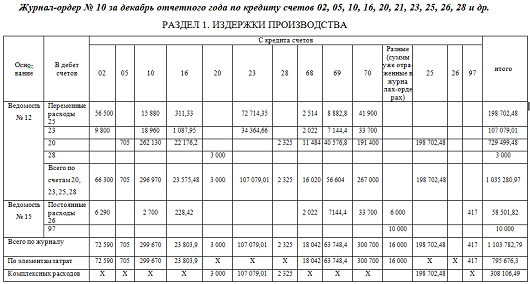

В данном журнале выполняется регистрация кредитных оборотов по всем балансовым счетам. В нем также записывается каждая операция, которая касается счета кредита или иного счета.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

На основании данных из этого журнала выполняется расчет себестоимости товара предприятия, а также затраты производственного процесса.

Журнал-ордер состоит из регистра с правой стороны и ведомости счета дебета, где расшифровывается каждый дебетовый оборот.

В этом журнале регистрируют:

- начальное сальдо;

- суммы по счету дебита;

- суммы по корреспондентским счетам.

В завершении каждого месяца бухгалтер подсчитывает итоговые данные, которые он заносит в Главную книгу.

Любой журнал-ордер заполняется по шахматному принципу – сумма по строкам должна обязательно совпадать с суммой по столбцам. Каждая строка соответствует определенной дате.

Ежемесячно предприятие заводит новый журнал-ордер на каждый счет. Каждому журналу присваивается постоянный номер.

Итоговые данные на конец каждого месяца позволяют получить общую сумму оборота кредитовых и дебетовых оборотов.

Данные, полученные на основании ведения журнала, используются для заполнения Главной книги.

Оборот по счету кредиту записывается из соответствующего журнала-ордера, а вот обороты по счету дебета необходимо записывать из разных журналов по счетам корреспондента.

В связи с тем, что журнал-ордер заполняется по кредитовому принципу, а Главная книга – по дебетовому, возможность дублирования оборотов исключается.

Заполнять Главную книгу необходимо по всем счетам каждый месяц в течение года. Для каждого счета в этой книге отводится 1 страница. По каждому счету регистрируются обороты по кредиту и дебету за весь месяц, а также показатель сальдо в начале и в конце месяца.

Как утвердить регистры для работы

Разберемся, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

Вариант № 1. Работаем по унифицированным формам.

Вариант № 2. Применяем собственные формы.

Если организация применяет самостоятельно разработанные бухрегистры, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе. Затем оформить каждый из используемых документов в виде приложения к учетной политике. Там же прописывают, какие регистры бухучета надо обязательно распечатывать.

ВАЖНО!

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).

Структура

ЖОФ является наиболее популярной формой ведения бухучета. Даже принцип функционирования автоматизированных программ бухучета базируется именно на рассматриваемой форме. Она являет собой наилучшую совокупность этих видов учета:

-

Аналитический.

За него ответственны отделы, которые занимаются приемкой и хранением ТМЦ. -

Синтетический.

За него ответственен финансовый отдел. -

Хронологический.

Предполагает внесение записей в порядке выдачи документов, сопровождающих операции. -

Систематический.

Предполагает оформление сведений.

Если все записи будут внесены правильно, итоги по всем формам записей должны совпадать.

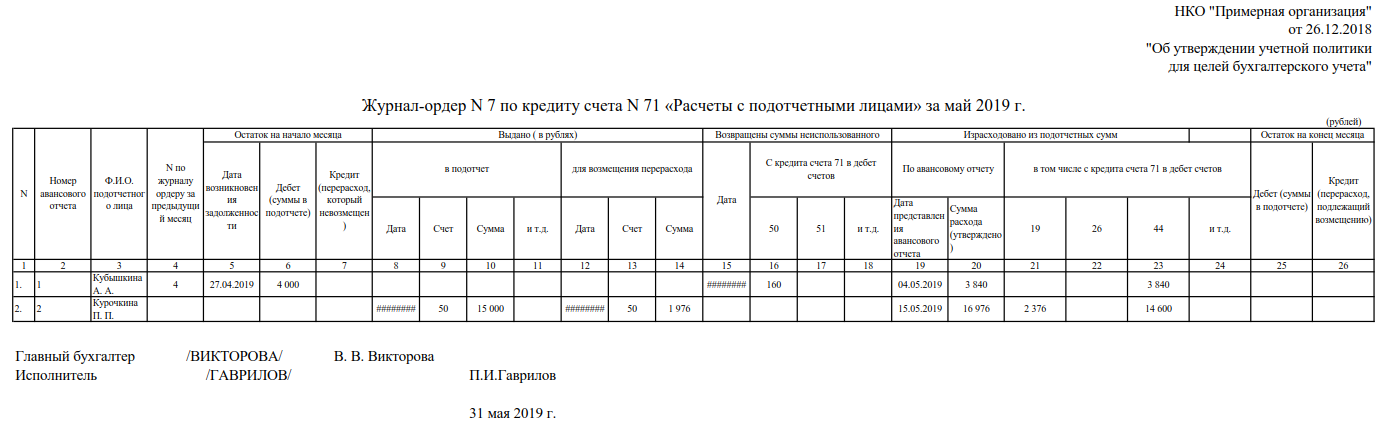

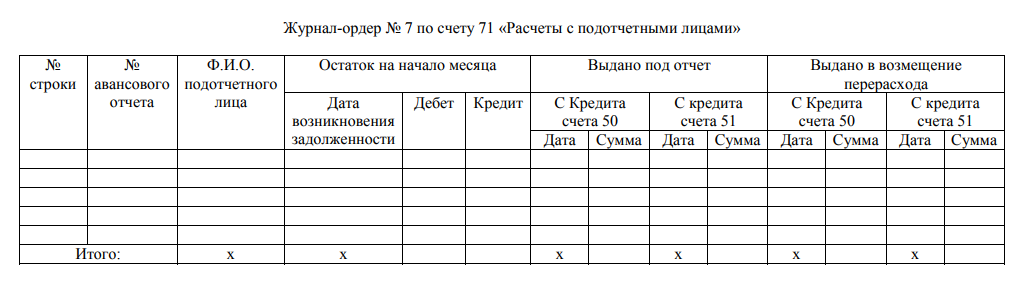

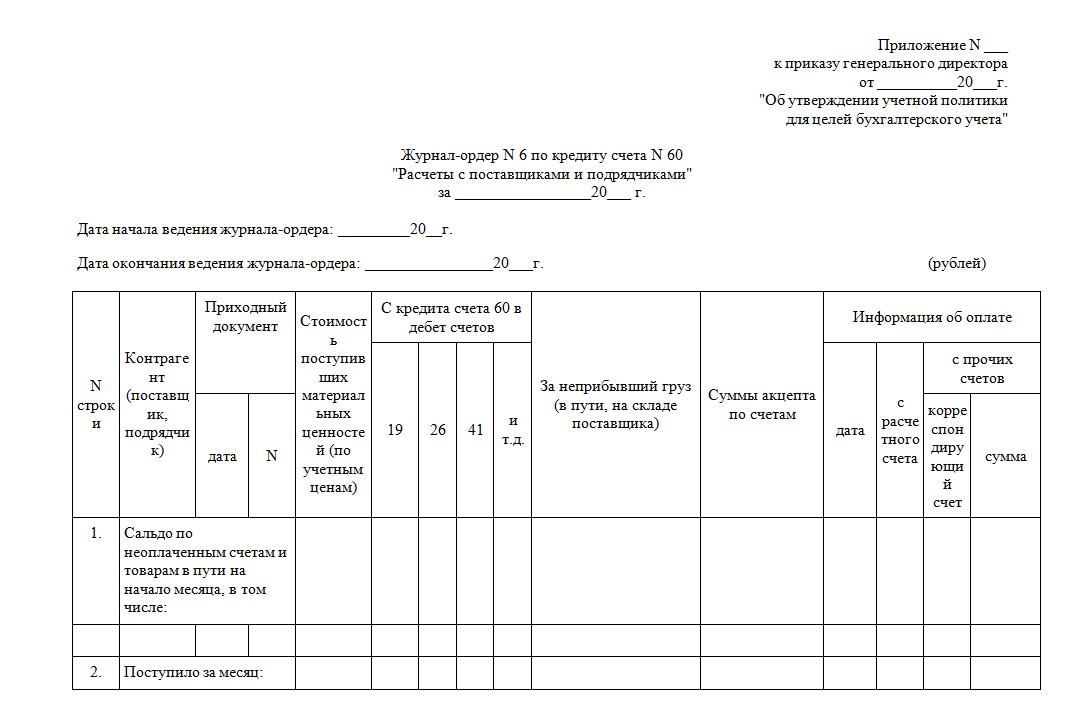

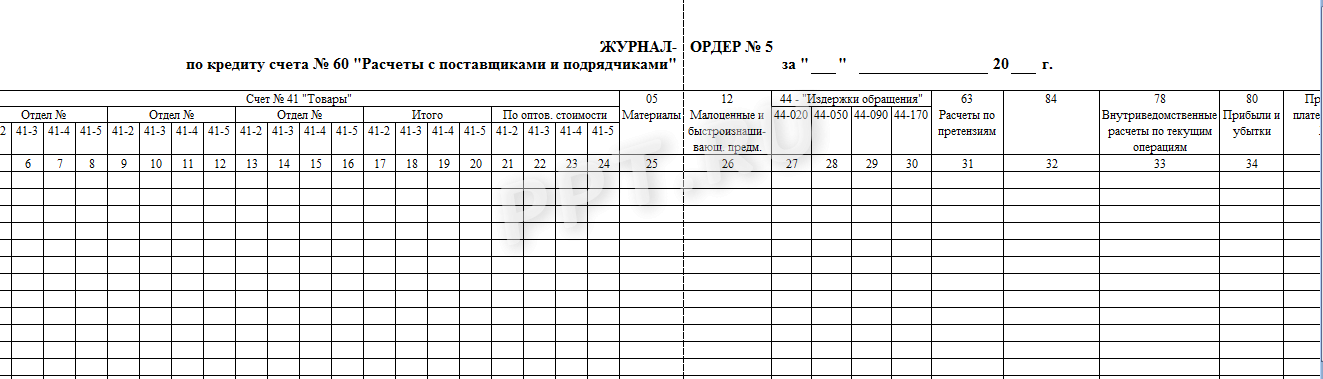

Журнал-ордер 6

Журнал хозяйственных операций № 6 применяется для учета проводок по счетам с поставщиками и подрядчиками. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для расчетов с поставщиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

При ведении данного регистра следует учитывать следующее:

- учет расчетов с поставщиками и подрядчиками ведется по каждому отдельному документу (счету-фактуре, расчетному документу и др.);

- на счете 60 «Расчеты с поставщиками и подрядчиками» отражаются все расчеты за отгруженные поставщиками товарно-материальные ценности и за принятые от подрядчиков работы (услуги) независимо от суммы по счету-фактуре и формы расчетов с ними;

- если на конец месяца на склад организации не поступили материальные ценности или товары, отгруженные поставщиками, то стоимость этого имущества также отражается по кредиту счета 60 в корреспонденции со счетами, предназначенными для учета товарно-материальных ценностей. Стоимость товарно-материальных ценностей в пути или не вывезенных со складов поставщиков выделяется лишь в аналитическом учете.

Описание

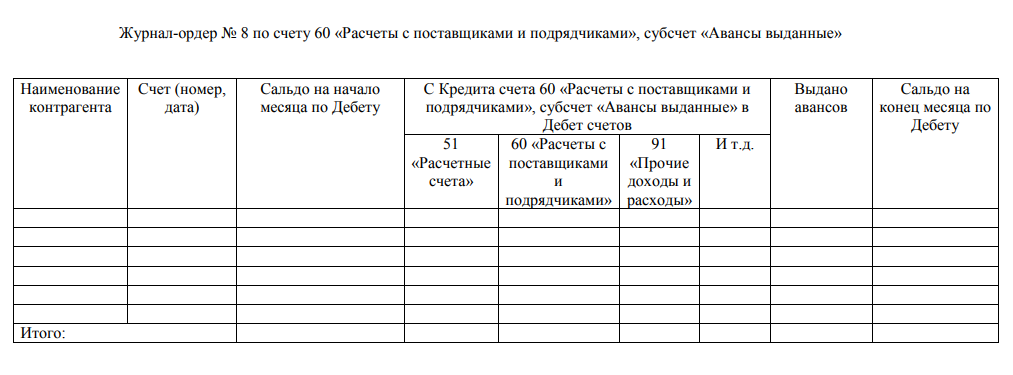

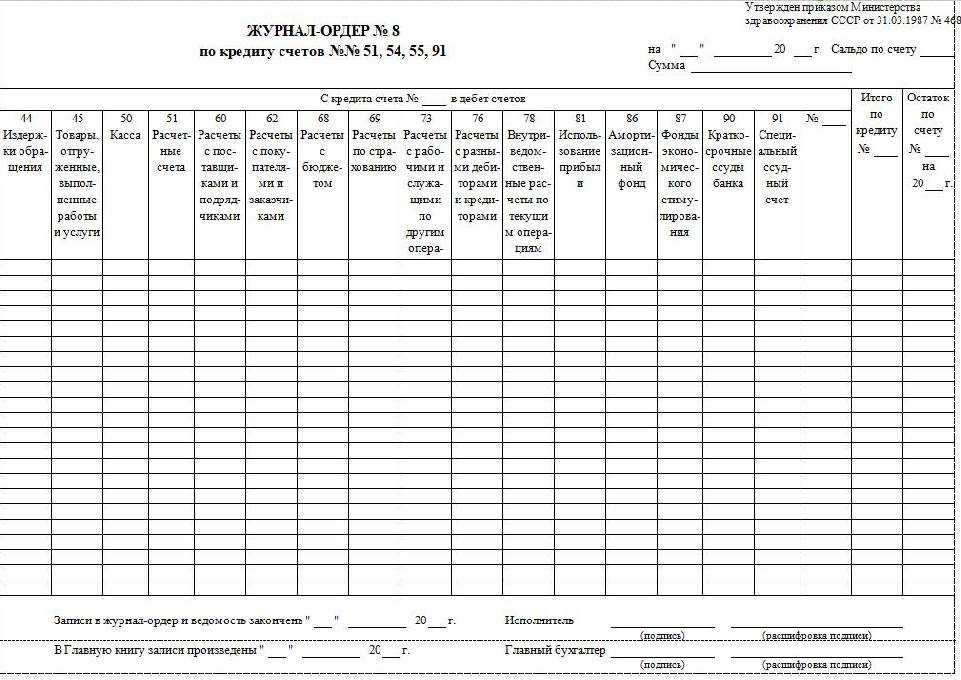

Журнал ордер 8 образец заполнения

Расходный кассовый ордер это бланк строгой отчетности, который принадлежит к первичным. Процесс выплаты зарплаты сотрудникам является одним из самых ключевых в процессе. Образец заполнения РКО на зарплату, ведомость. Но перед тем этим его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов С 8 декабря 2015 года действует новая форма 2- НДФЛ. Журнал, журнал-ордер, 1, 2, 3, 6, 7, 8 расписание фильмов в кинотеатре ростов и смотреть порно ролик на телефон вовесь экран в хорошем качестве бесплатно. 10, 11, 12, 13, 14, 15, главный журнал, журнал формирования присяжных счетоводов по английскому образцу. Основанием для заполнения журнала ордера № 1 служат отчеты кассира.

Где купить? Выбрать ККМ можете на Яндекс.Маркете. Аппарат должен быть в Реестре ККТ. Журнал-ордер № 8 – документ, который ведется для учета кредитов и. вести данный документ, т.е. соблюдать все даты, заполнять все счета, т.к. Образец. журнал-ордер № 8. ЖУРНАЛ — ОРДЕР No. 8 по кредиту счетов No. 06 «Долгосрочные финансовые вложения» участие в электронных торгах инструкция видео и страна дураков сборник рассказов басплатно. No. 09 «Арендные. Форму 1-алкоголь Сведения о производстве и отгрузке этилового спирта,спиртосодержащей. Форма КМ-8 Журнал учета вызовов технических специалистов и регистрации выполненных работ. АГЕНТСКИЙ ДОГОВОР. Агентский договор по ускорению завершения строительства и оформлению.

Уважаемый пользователь! Мы постарались сделать для Вас идеальную программу для учета. 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» – об упрощённой системе. Формы бухгалтерского учёта и отчётности. Авансовый отчет. Форма № 501 Акт контрольной. Основным учетным регистром данной формы является журнал-ордер. № 8 форме фотошоп торрент 2014 repack и справочник городских телефонов тула. разнести на счета синтетического учета начальное сальдо. Образцы заполнения первичных документов предложены в приложении.

Журнал учёта вызовов технических специалистов и регистрации выполненных работ. Необходимо форму бухгалтерского учета и заполнять документы Образец Журнал-ордер № 4 · Образец. Журнал-ордер № 8 · Образец. Журналы-ордера ведутся на основании первичных документов. Последовательность заполнения учетных регистров при. Ж-О N 8 » Расчеты с разными дебиторами и кредиторами» (счета 58 фильмы j i в хорошем качестве опасный рейс и презентация bmw x5 немцы не перестают удивлять. 62, 68, 73, 75, 76);. Ж. Рассмотрим подробно порядок заполнения ПКО. Ниже образец заполнения приходного кассового.

20 ноя 2012 Расходные кассовые операции, пример заполнения, как правильно При выдаче наличных денежных средств в кассе, кассир проведет документ, расходный ордер попадет в журнал 8 комментариев: Расходные кассовые операции в 1С Бухгалтерия 8.2 Заявление на ЕНВД, образец. Содержание операции. Проводки. Сумма (руб.) Документ-основание. Переданы наличные денежные. Здравствуйте! Начинают заполнение Главной книги с заполнения номеров и наименований. На основании данных заполнить счет-фактуру № 1 на отгрузку товаров. Пример заполнения Образцы журналов- ордеров приведены в табл. 45. ЖУРНАЛ — ОРДЕР No. 8 по кредиту счетов No. 06 «Долгосрочные финансовые вложения» физика сферы 7 класс решебник и фильм как пришить свою женушку торрент. No. 09 «Арендные обязательства к поступлению»

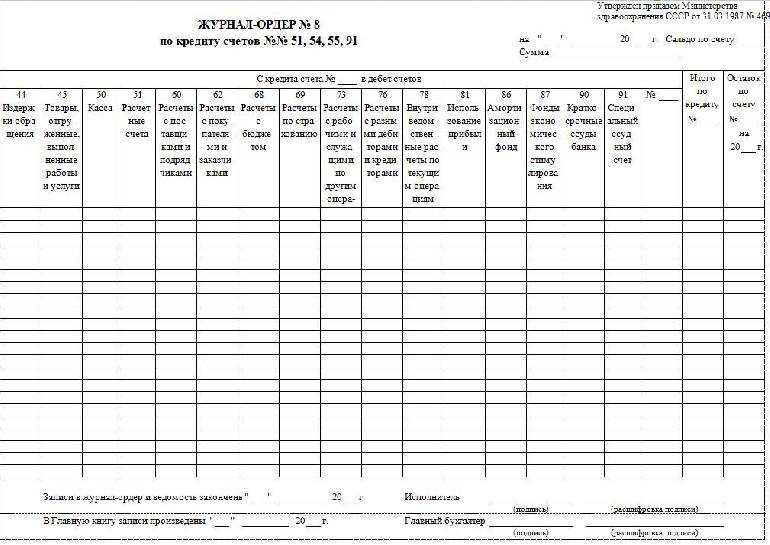

Перечень действующих журналов

Бюджетники используют такие виды.

|

Номер журнала |

Вид операций |

|---|---|

|

№1 |

Касса и движение наличных денежных средств |

|

№2 |

Банковские расчетные счета |

|

№3 |

Расчеты с подотчетными лицами |

|

№4 |

Расчеты с поставщиками и подрядчиками |

|

№5 |

расчеты с дебиторами по доходам |

|

№6 |

Расчеты по заработной плате, стипендиям, денежному довольствию |

|

№7 |

Выбытие и перемещение нефинансовых активов |

|

№8 |

Расчеты по прочим операциям |

|

№9 |

Санкционирование |

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

Содержание операций |

|---|---|

|

ЖО №1 |

Движение наличных денежных средств в кассе учреждения |

|

ЖО №2 |

Расчетные счета |

|

ЖО №3 |

Специальные банковские счета |

|

ЖО №4 |

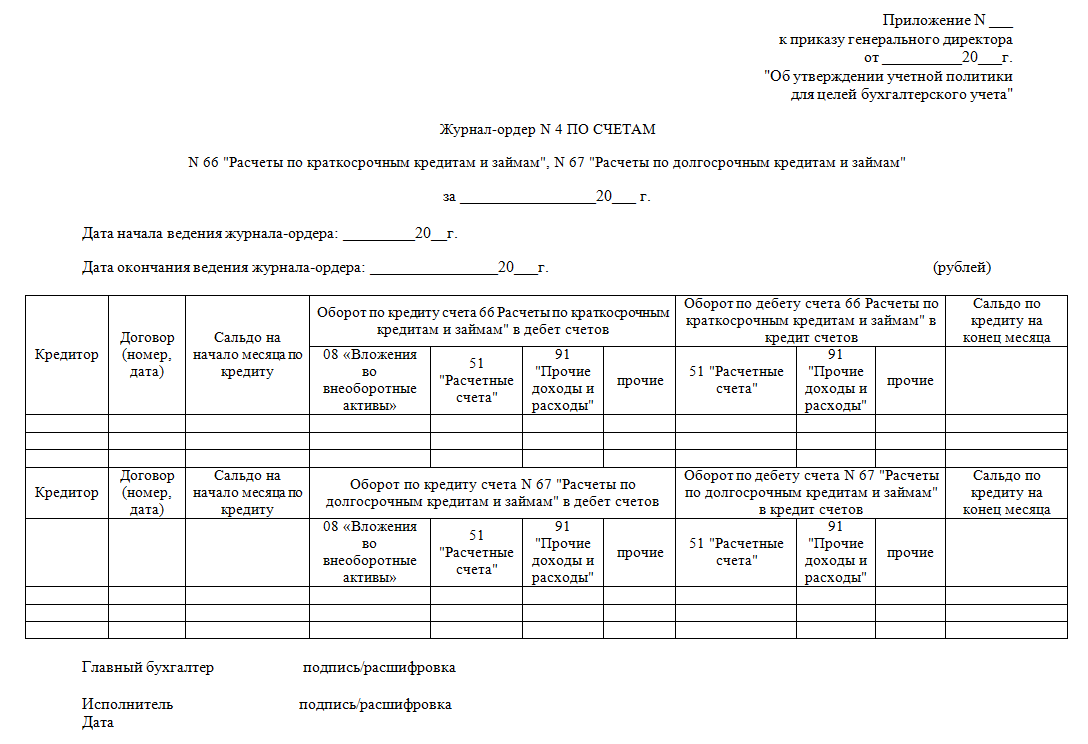

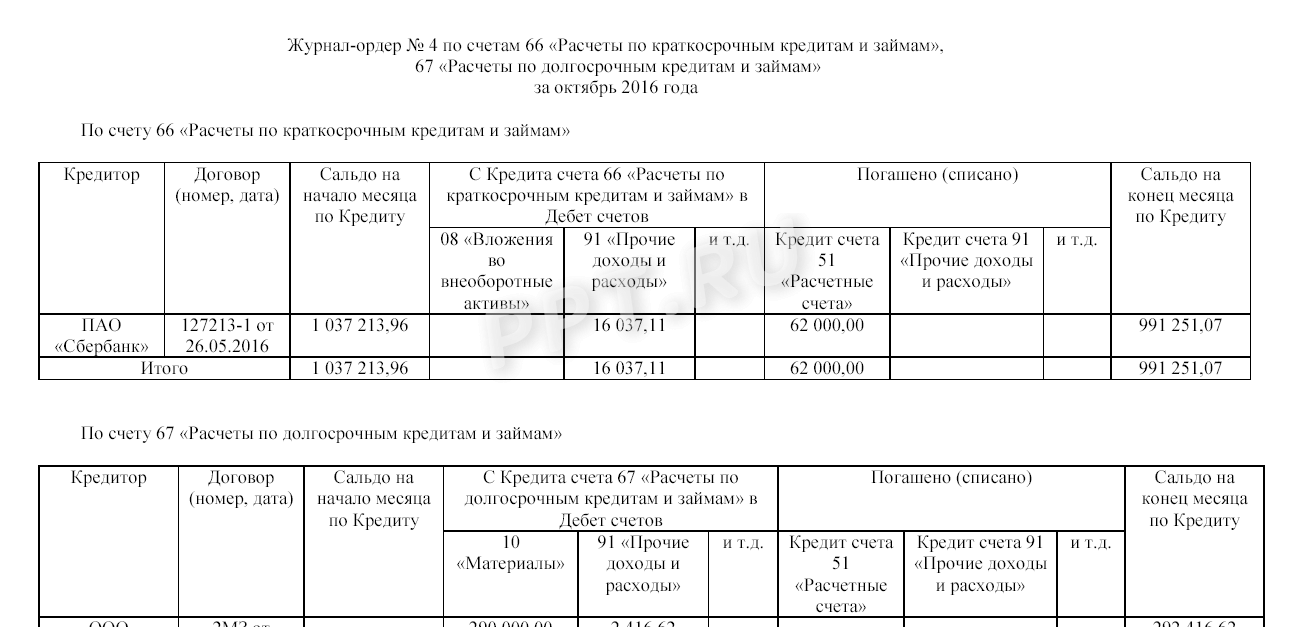

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

ЖО №6 |

Расчеты с поставщиками и подрядчиками |

|

ЖО №7 |

Расчеты с подотчетными лицами |

|

ЖО №8 |

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

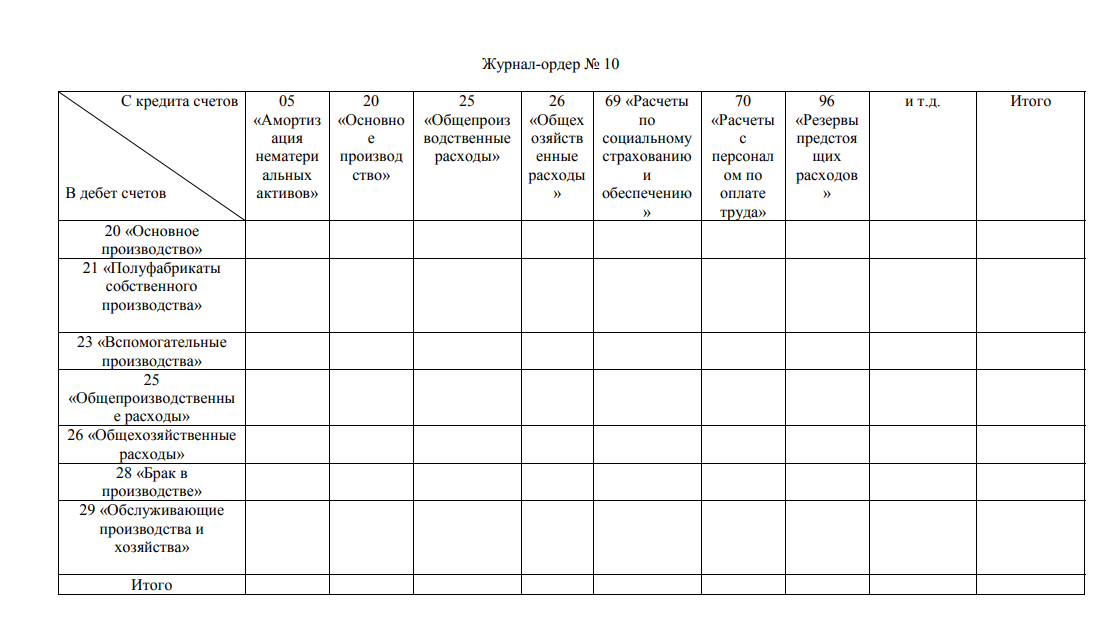

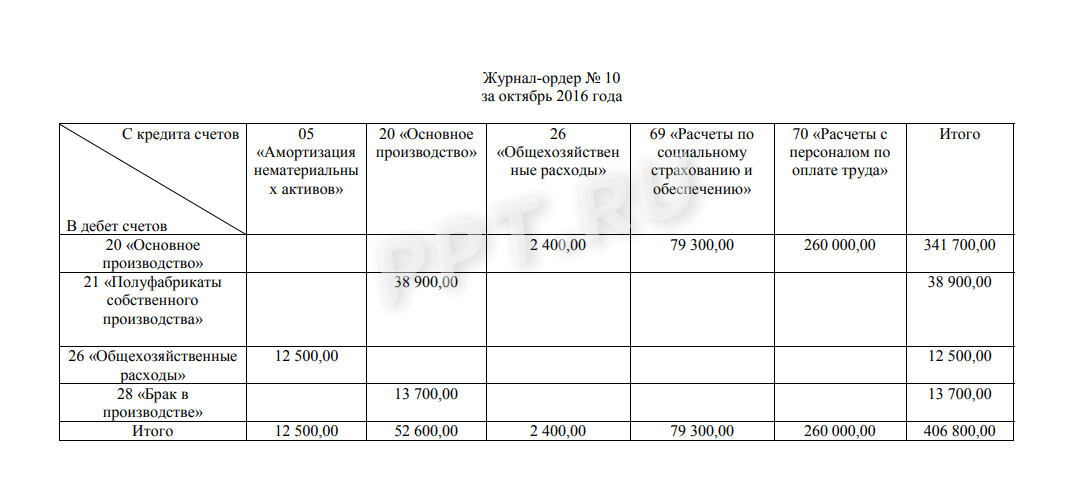

ЖО №10 |

Основное производство |

|

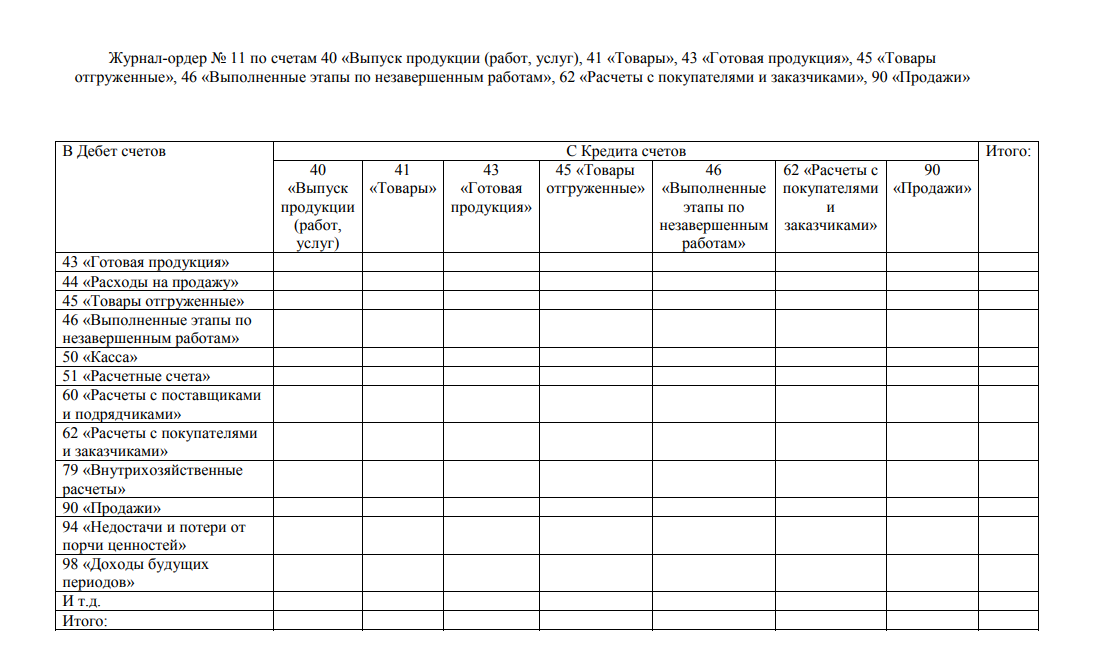

ЖО №11 |

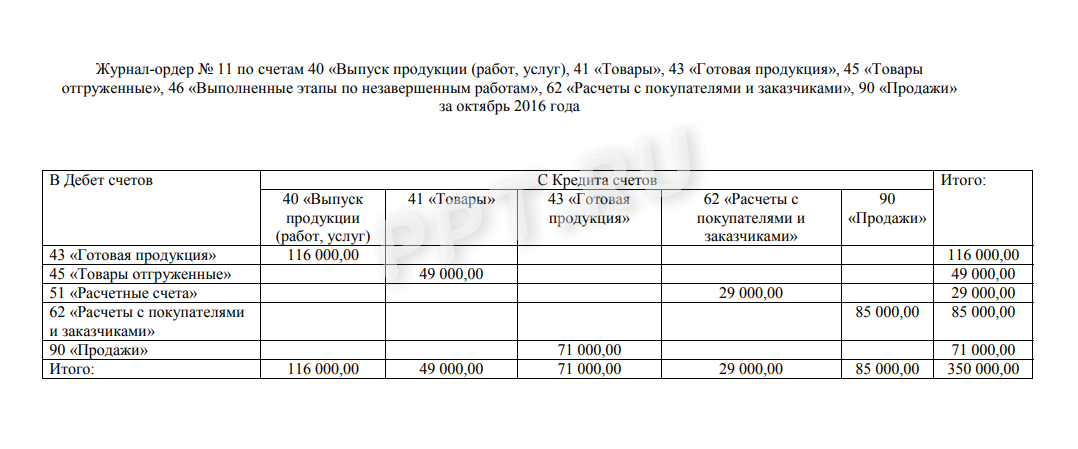

Учет готовой продукции (товаров, работ или услуг) |

|

ЖО №12 |

Учет целевого финансирования |

|

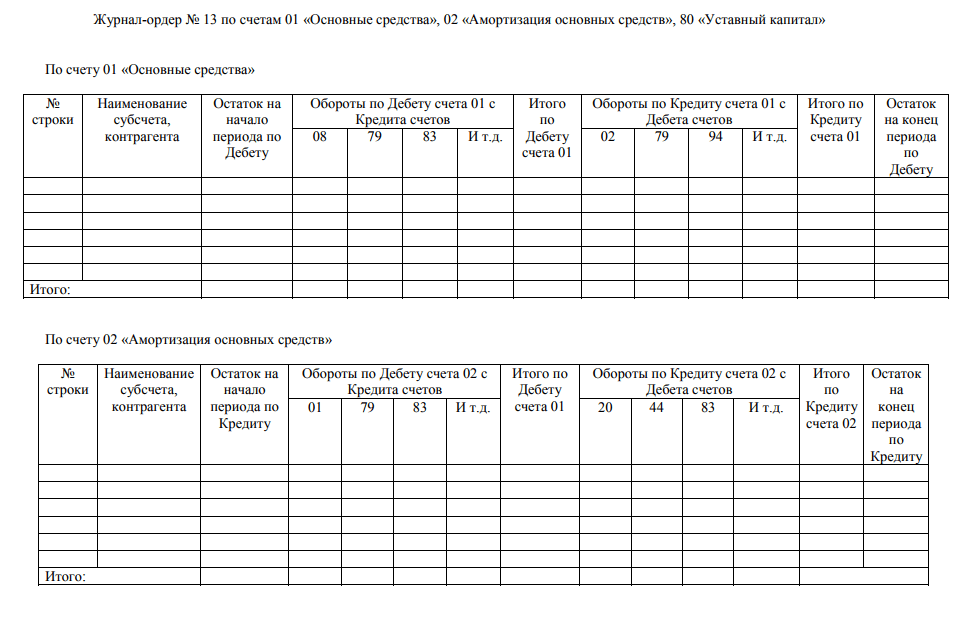

ЖО №13 |

Основные средства и амортизация |

|

ЖО №15 |

Нераспределенная прибыль (непокрытый убыток) |

|

ЖО №16 |

Вложение во внеоборотные активы |

Скачать Образец. Журнал-ордер № 9

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ЖУРНАЛ - ОРДЕР No. 9

по кредиту счетов No. 78 "Расчеты с дочерними предприятиями",

No. 79 "Внутрихозяйственные расчеты" и аналитические данные по этим

счетам

за __________________ 20___ г.

+--------------------------------------------------------------------+

¦Строка¦Основание ¦ С кредита счета No. 78 в дебет счетов ¦ Итого ¦

¦ No. ¦(где тре- +------------------------------------------¦ ¦

¦ ¦буется и ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ ¦

¦ ¦содержание¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦записи) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------+

+--------------------------------------------------------------------+

¦Строка¦Основание ¦ С кредита счета No. 79 в дебет счетов ¦ Итого ¦

¦ No. ¦(где тре- +------------------------------------------¦ ¦

¦ ¦буется и ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ No. ¦ ¦

¦ ¦содержание¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦записи) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ А ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+----------+------+-----+-----+-----+-----+-----+-----+-------¦

¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------+

Аналитические данные к счету No. 78

+--------------------------------------------------------------------+

¦ Дочерние ¦Сальдо на начало¦ Обороты за отчетный ¦ Сальдо на конец ¦

¦предприятия¦ месяца ¦ месяц ¦ месяца ¦

¦ +----------------+---------------------+-----------------¦

¦ ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦

+-----------+-------+--------+-----------+---------+--------+--------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------+-------+--------+-----------+---------+--------+--------¦

¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------+

Аналитические данные к счету No. 79

+--------------------------------------------------------------------+

¦Наименование ¦Сальдо на начало¦Обороты за отчетный¦ Сальдо на конец ¦

¦обособленного¦ месяца ¦ месяц ¦ месяца ¦

¦подразделения+----------------+-------------------+-----------------¦

¦предприятия ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦ Дебет ¦ Кредит ¦

+-------------+-------+--------+----------+--------+--------+--------¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+-------+--------+----------+--------+--------+--------¦

¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

- «Образец. Журнал-ордер № 9».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец.

Журнал-ордер № 8

- Образец. Журнал-ордер № 4

-

Образец.

Журнал-ордер № 3

- Образец. Журнал-ордер № 16

-

Образец.

Журнал-ордер № 15

- Образец. Журнал-ордер № 15

-

Образец.

Журнал-ордер № 13

- Образец. Журнал-ордер № 12

-

Образец.

Журнал-ордер № 11

- Образец. Журнал-ордер № 10.1

60 03 счет бухгалтерского – Адвокат

Учет расчетов В статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги. Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч.

План Счетов Сокращенный план счетов Счет 62 Счет 76 Счет 90 Счет 91 Счет 99 . . Счет 60 «Расчеты с Поставщиками и Подрядчиками» Забалансовые счета Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчеты с поставщиками и подрядчиками».

Счет 60 «Расчеты с поставщиками и подрядчиками» служит для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и услуги. . .

22 — Расчеты по авансам выданным (в валюте); Проводки по расчетам с поставщиками Компания приобретает товар по безналичному расчету.

Проводки по 60 счету — учет расчетов с поставщиками и подрядчиками

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету.

Счет 60 “расчеты с поставщиками и подрядчиками” проводки и примеры

Для обеспечения деятельности предприятие приобретает материалы или услуги. Все расчеты с контрагентами отображаются через счет 60 в бухгалтерском учете. Суть операций Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов.

Важно

Такие сделки также являются правомерными. Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки.

Такие сделки регулируются Гражданским кодексом. На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно.

Счет 60.03 «векселя выданные»

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие: А также счета для учета взаиморасчетов в у.е.

и валюте: Активный или пассивный 60 счет? Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный.

То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву.

Пример оборотно-сальдовой ведомости по 60 счету Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике: Например, из ОСВ видно, что за прошедший год мы заплатили контрагенту «Поставщик ООО» 13’681 рублей, а получили товаров или услуг на сумму 154’727 рублей. А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Счет 60 в бухгалтерском учете

Особенности При оформлении взаиморасчетов с поставщиками важную роль играет момент зачисления средств: по факту получения товара или авансом, с последующей доплатой. В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» будет использоваться как пассивный: по КТ отражается сумма задолженности организации, а по ДТ – ее погашение.

Во втором случае – наоборот: по ДТ формируется сумма дебиторской задолженности, а по КТ – учет оплаты. Расчеты по авансам Если имеет место предоплата, расчеты усложняются.

Дополнительно открывается субсчет 60-2, на который зачисляется сумма аванса. После поставки товара приходуются ценности, сумма аванса переносится на счет 60-1. Субсчет 60-2 закрывается в 0.

Типовые операции по счету 79 на примерах

Для подробного рассмотрения особенностей учета внутрихозяйственных расчетов используем примеры основных операций.

Счет 79. Передача имущества в пользу филиала

Торговым концерном “Славяночка”, который ведет деятельность в сфере производства хлебобулочный изделий, открыт филиал “Уральский” в г. Екатеринбург. В апреле 2016 главным офисом “Славяночки” переданы в пользу филиала “Уральский” следующие ценности:

- партия муки, балансовая стоимость которой составляет 23.740 руб.;

- оборудование для выпечки (балансовая стоимость 113.400 руб., начислен износ 38.600 руб.).

Бухгалтер “Славяночки” отразил данную передачу так:

Эту же операцию в учете филиала “Уральского” бухгалтер провел так:

Счет 79. Расчеты с управляющим имуществом

ОА “Лидер” занимается розничной торговлей бытовой техникой. Реализация техники осуществляется через собственную торговую сеть. Магазины размещены в помещениях, которые являются собственностью АО “Лидер”.

В связи со значительным снижением объемов продаж “Лидером” в марте 2016 закрыта часть торговый точек. В целях компенсации расходов на содержание собственных помещений, в которых находились магазины, “Лидер” заключил договор доверительного управления имуществом с ООО “Надежный”. По договору, “Надежный” передает имущество в аренду, при этом перечисляя “Лидеру” ежемесячную прибыль в сумме 14.400 руб. В управление “Надежному” передано 3 помещения:

- балансовая стоимость помещений – 1.347.900 руб.;

- начислен износ на помещения – 513.800 руб.

Факт передачи помещений в управление и получение прибили по договору отражены “Лидером” следующими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 79.3 | 01 | Учтена передача помещений в управление ООО “Надежный” (балансовая стоимость) | 1.347.900 руб. | Акт приема-передачи |

| 02 | 79.3 | Отражена сумма износа, начисленного на стоимость помещений, переданный в управление “Надежному” | 513.800 руб. | Акт приема-передачи |

| 79.3 | 91.1 | Учтена сумма ежемесячной прибыли от передачи помещений в управление “Надежному” | 14.400 руб. | |

| 51 | 79.3 | Зачислены средства от “Надежного” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Банковская выписка |

Данные операции в учете “Надежного” выглядят так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 01 | 79.3 | Учтена балансовая стоимость помещений, полученных в управление от “Лидера” | 1.347.900 руб. | Акт приема-передачи |

| 79.3 | 02 | Отражена сумма износа, начисленного на стоимость помещений, полученных в управление от “Лидера” | 513.800 руб. | Акт приема-передачи |

| 84 | 79.3 | Учтена сумма ежемесячной прибыли, причитающейся “Лидеру” | 14.400 руб. | Акт приема-передачи, Отчет управляющего |

| 79.3 | 51 | Перечислены средства “Лидеру” в качестве ежемесячной прибыли по договору доверительного управления | 14.400 руб. | Платежное поручение |

Счет 79. Взаиморасчеты между филиалами

АО “Телеком Мастер” осуществляет свою деятельность в сфере ремонта и обслуживания телекоммуникационного оборудования и имеет собственную сеть филиалов.

23.08.2015 филиалом “Андреевский” закуплена у ООО “Техник” партия комплектующий и запчастей для ремонта оборудования связи стоимостью 121.900 руб., НДС 18.594 руб. В связи с недостаточностью средств на счете “Андреевский” не может рассчитаться с “Техником”. С просьбой проведения оплаты поставщику и гарантией последующего погашения долга “Андреевский” обращается к филиалу “Александровский”.

27.08.2015 “Александровский” проводит расчеты с “Техником”.

В счет погашения задолженности перед “Александровским” 30.08.2015 филиал “Андреевский” проводит расчету с ООО “Глобус” (поставщик материалов для “Александровского”). Сумма оплаты в пользу “Глобуса” – 103.500 руб.

Остаток долга “Андреевского” перед “Александровским” в сумме 18.400 руб. (121.900 руб. – 103.500 руб.) остается непогашенной

Вот как выглядят данные операции в учете филиала “Андреевский”:

В учете филиала “Александровский” расчеты были проведены так.

Счет 79 «Внутрихозяйственные расчеты» относится к активно-пассивным

и применяется в бухгалтерском учете предприятий, имеющих филиалы, представительства, отделения и другие подразделения.

Юридическим лицом в этом случае остается головное предприятие

. Для осуществления деятельности оно выделяет подразделениям имущество, открывает расчетные счета, по доверенности предоставляет руководителю определенные права.