Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

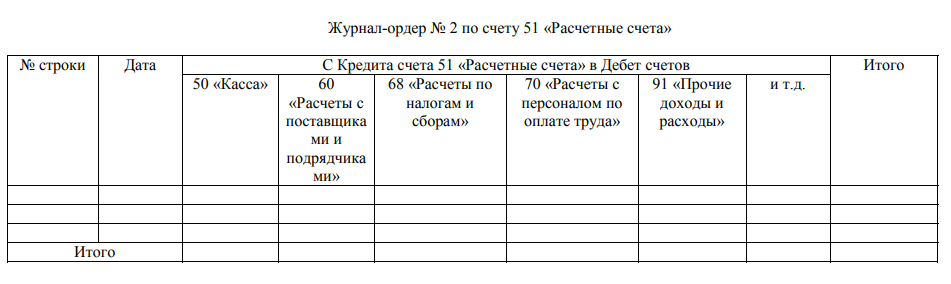

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

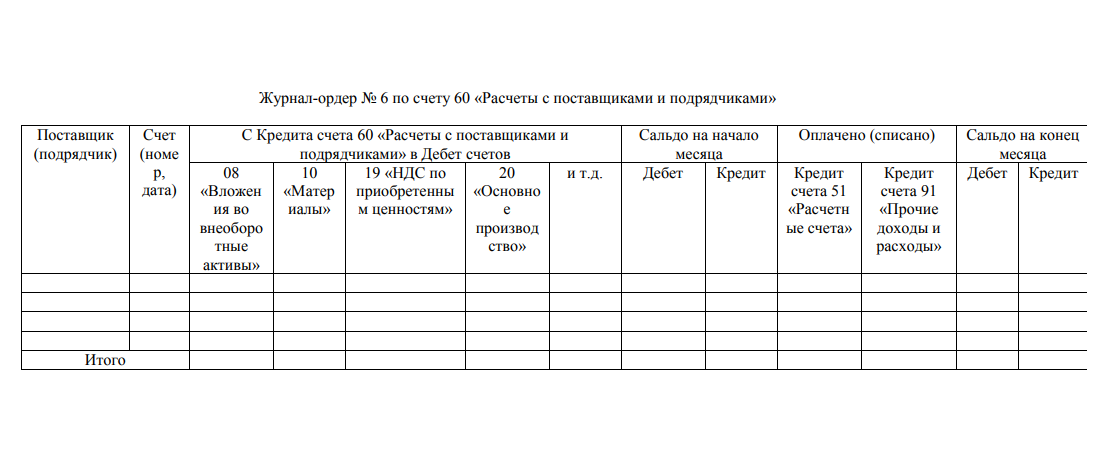

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

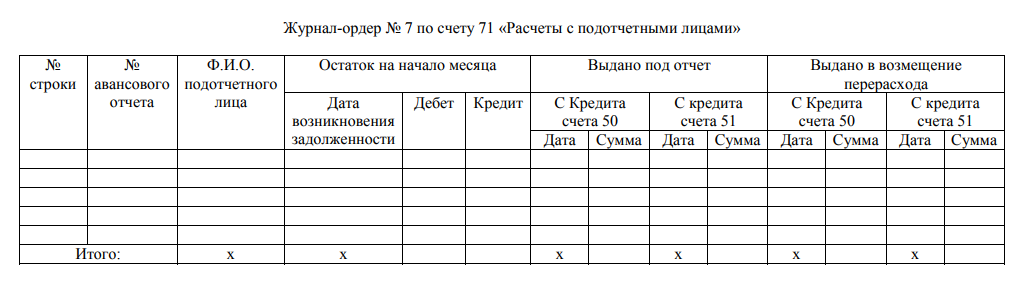

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

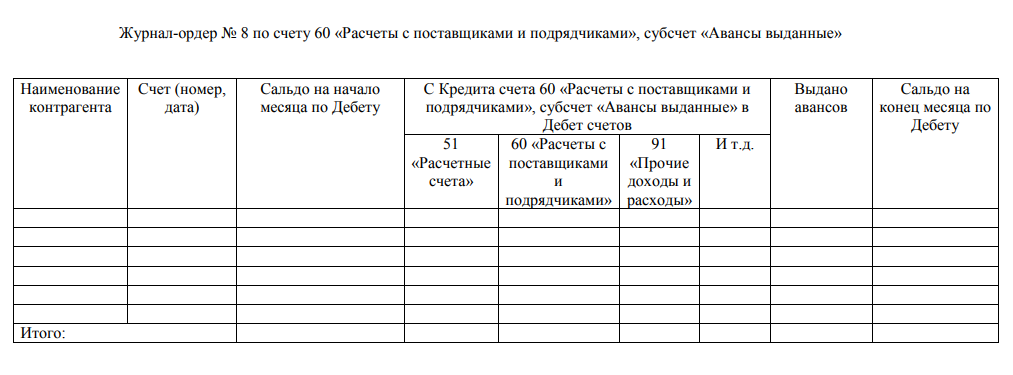

Журнал-ордер 8

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

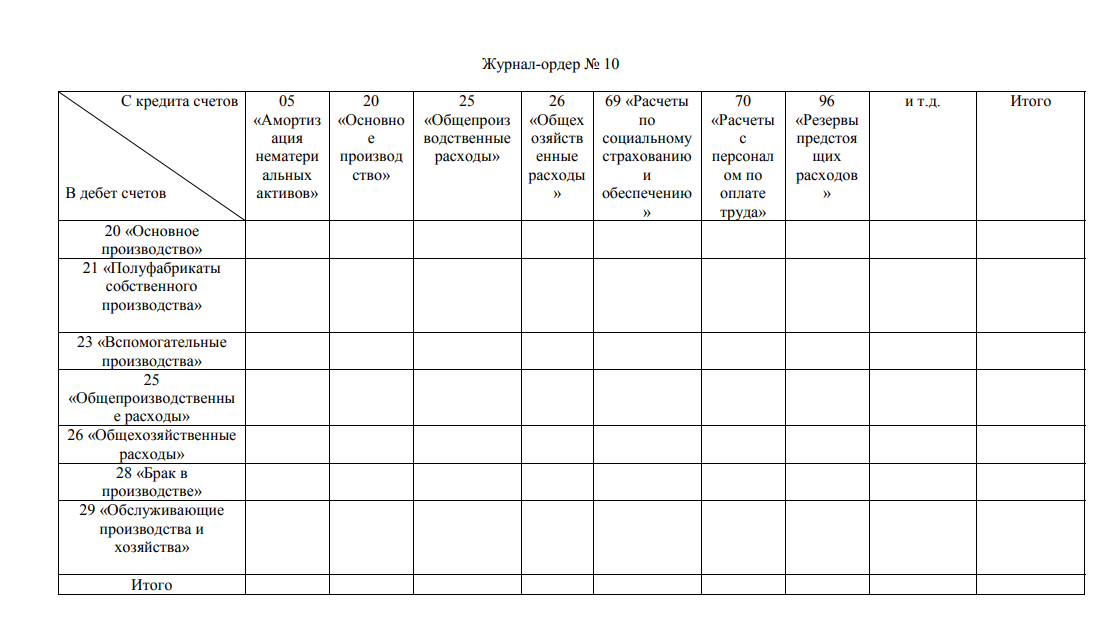

Журнал-ордер 10

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

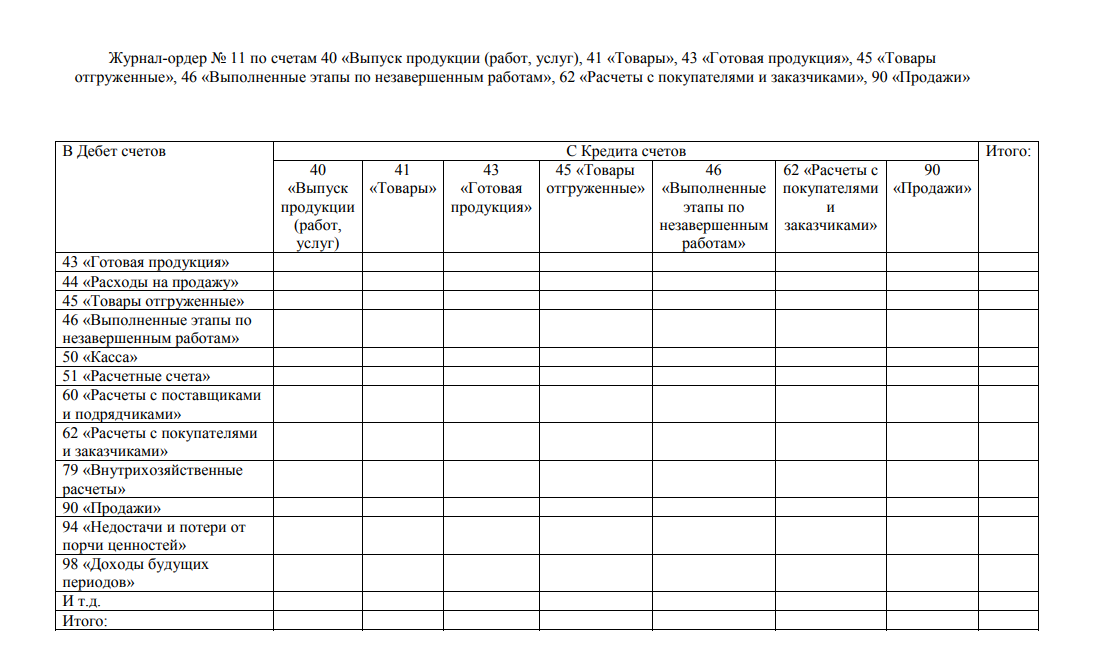

Журнал-ордер 11

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

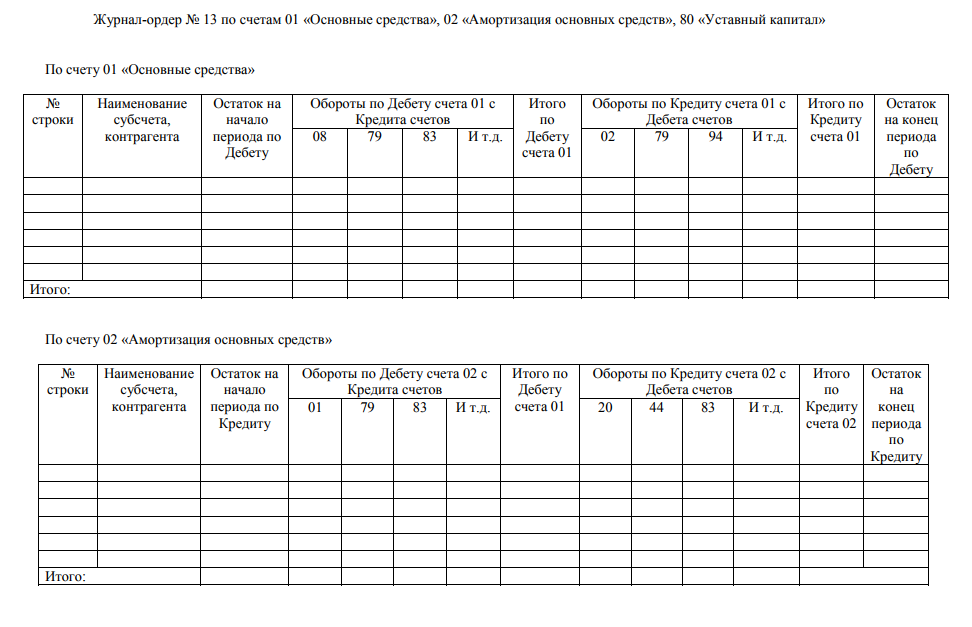

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Скачать Образец. Журнал-ордер № 8

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

ЖУРНАЛ - ОРДЕР No. 8

по кредиту счетов No. 06 "Долгосрочные финансовые вложения",

No. 09 "Арендные обязательства к поступлению",

No. 58 "Краткосрочные финансовые вложения",

No. 61 "Расчеты по авансам выданным",

No. 63 "Расчеты по претензиям",

No. 64 "Расчеты по авансам полученным",

No. 67 "Расчеты по внебюджетным платежам",

No. 68 "Расчеты с бюджетом",

No. 73 "Расчеты с персоналом по прочим операциям",

No. 75 "Расчеты с учредителями",

No. 76 "Расчеты с разными дебиторами и кредиторами",

No. 97 "Арендные обязательства"

+-----------------------------------------------------------------------------+

¦Строка¦Основа-¦ С кредита в дебет счетов ¦Итого¦

¦ No. ¦ ние +--------------------------------------------------------¦ ¦

¦ ¦ (No. ¦03¦04¦07¦08¦10¦12¦25¦26¦29¦46¦47¦48¦50¦51¦52¦70¦80¦81¦90¦ ¦

¦ ¦док., ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦дата) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ ¦ А ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦8 ¦9 ¦10¦11¦12¦13¦14¦15¦16¦17¦18¦19¦ 20 ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 1 ¦ 06 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 2 ¦ 09 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 3 ¦ 58 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 4 ¦ 67 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 5 ¦ 68 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 6 ¦ 73 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 7 ¦ 75 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 8 ¦ 76 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ 9 ¦ 97 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+-------+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+--+-----¦

¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец.

Журнал-ордер № 8».pdf

Документы, которые также Вас могут заинтересовать:

- Образец. Журнал-ордер № 4

-

Образец.

Журнал-ордер № 3

- Образец. Журнал-ордер № 16

-

Образец.

Журнал-ордер № 15

- Образец. Журнал-ордер № 15

-

Образец.

Журнал-ордер № 13

- Образец. Журнал-ордер № 12

-

Образец.

Журнал-ордер № 11

- Образец. Журнал-ордер № 10.1

-

Образец.

Журнал-ордер № 10

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

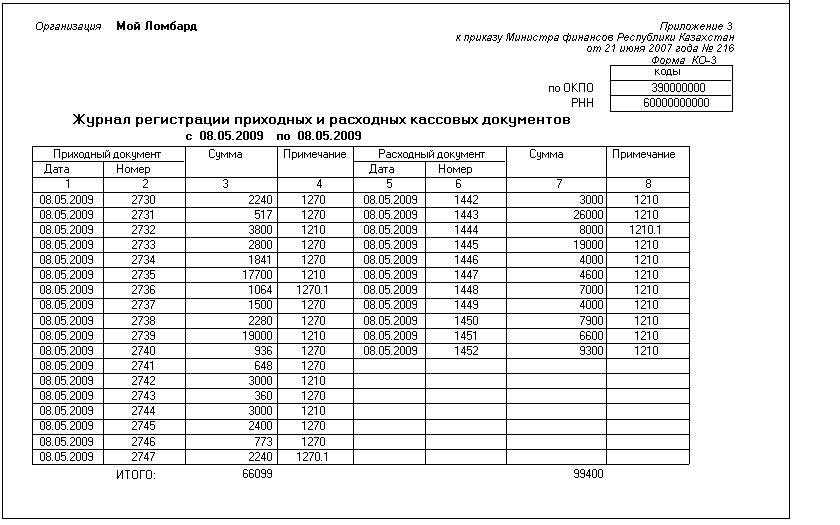

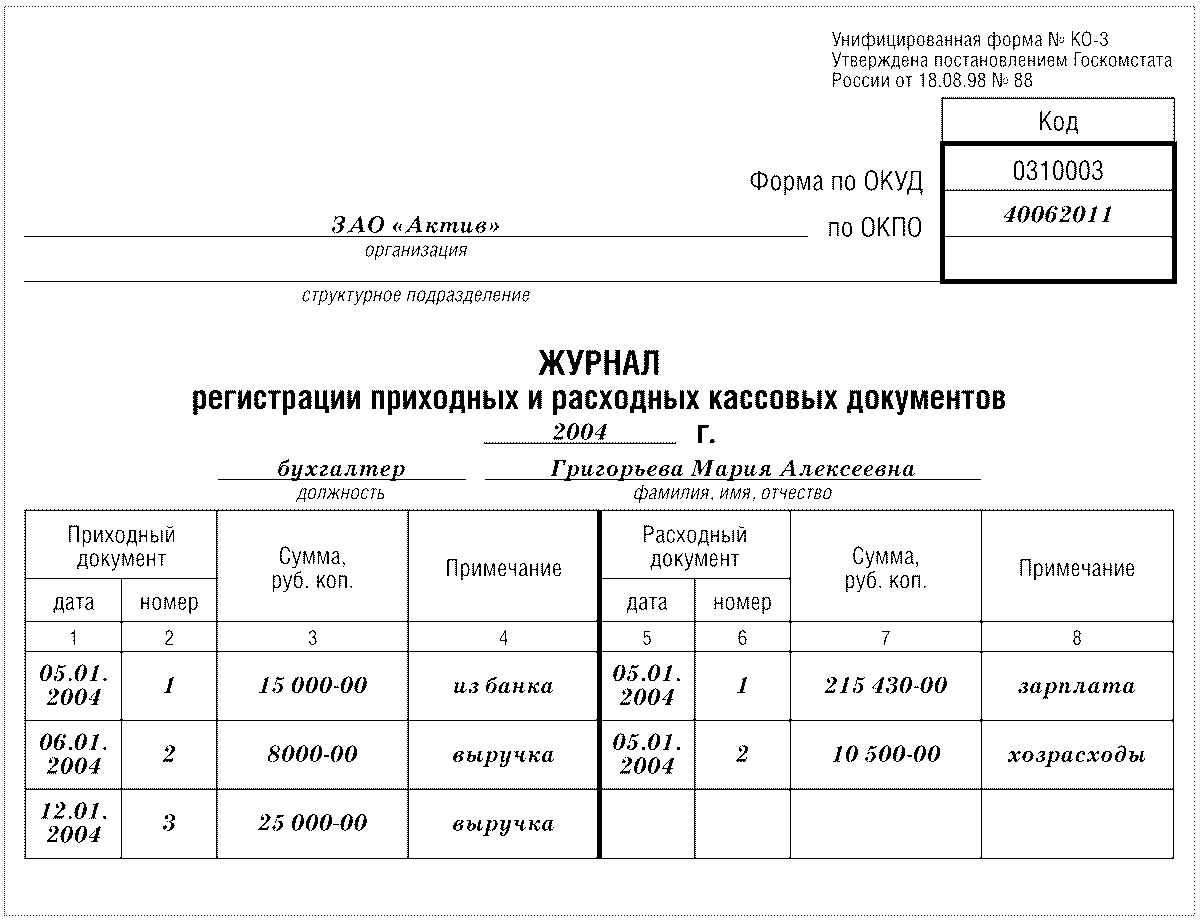

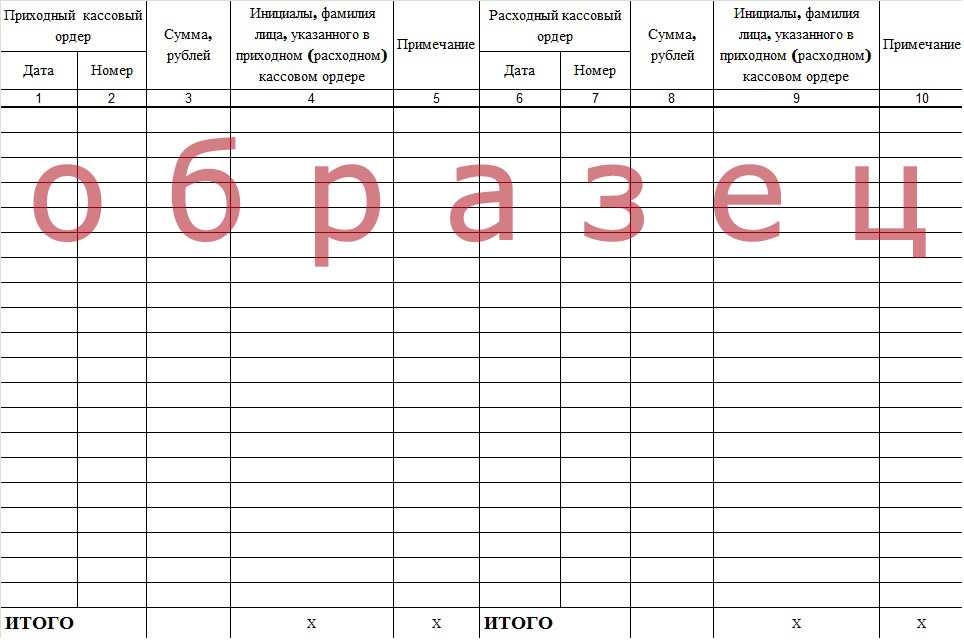

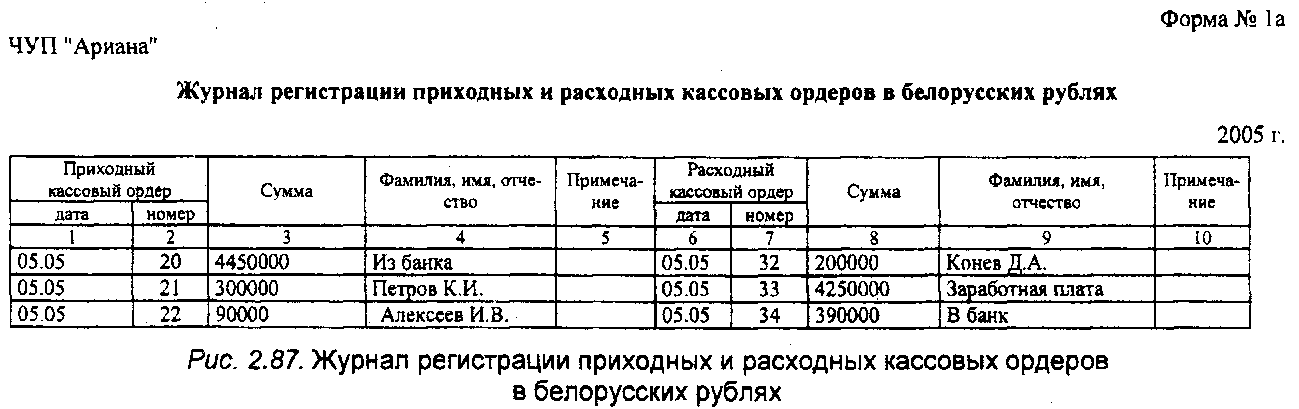

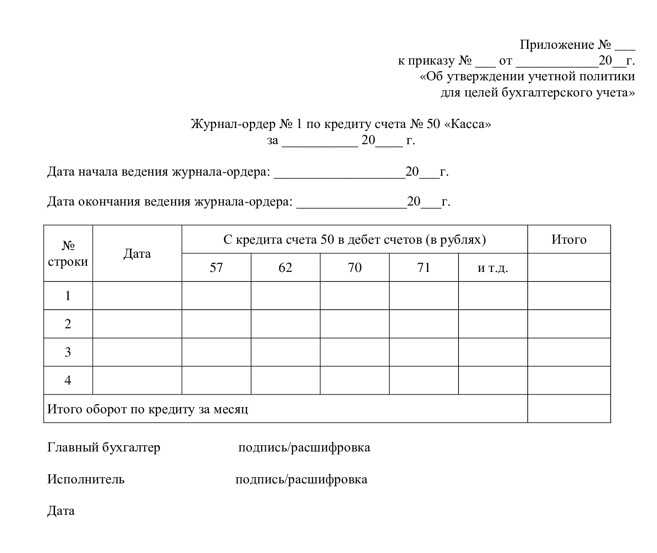

Журнал ордер 1 и ведомость 1

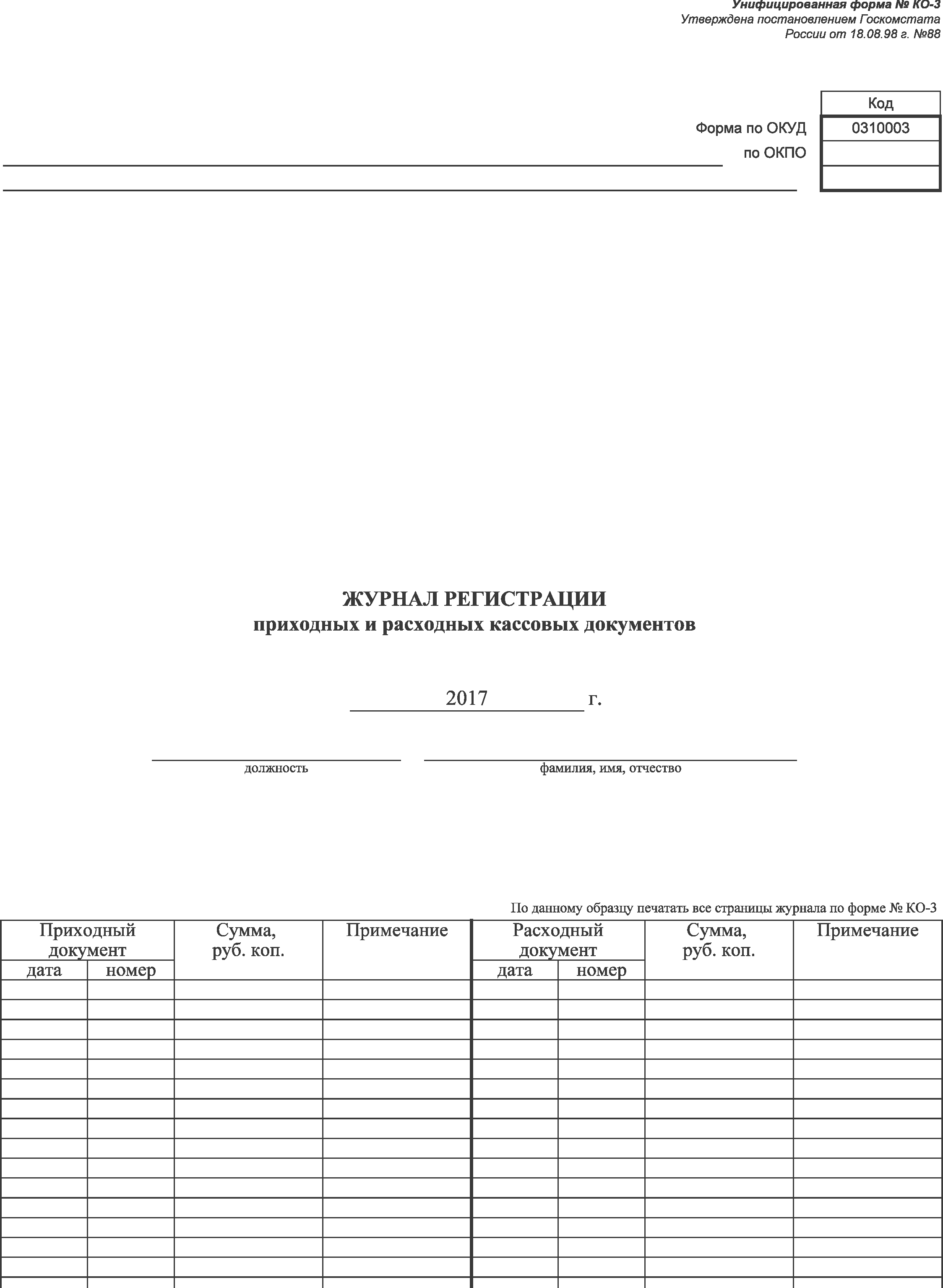

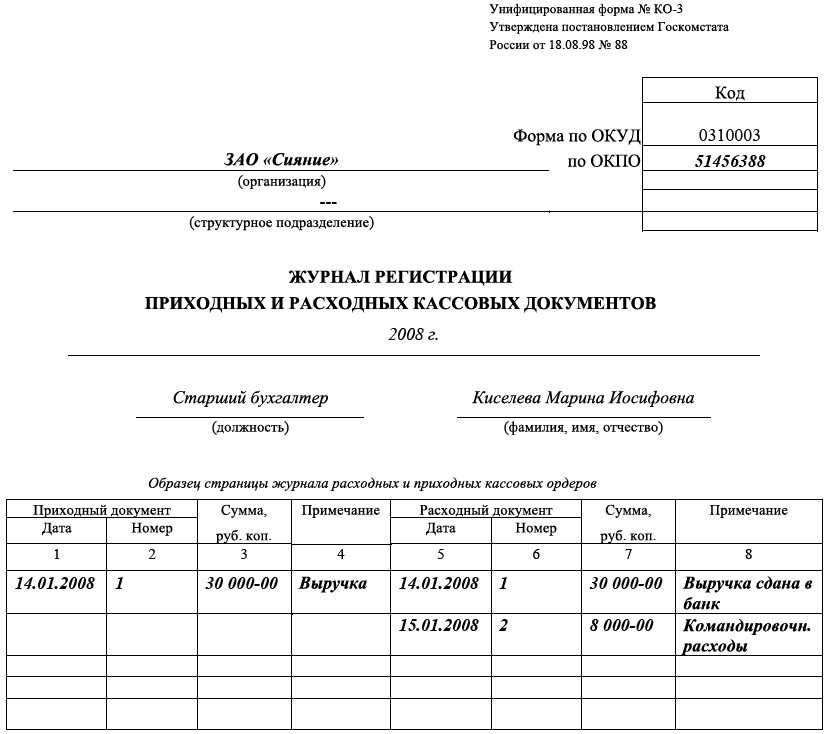

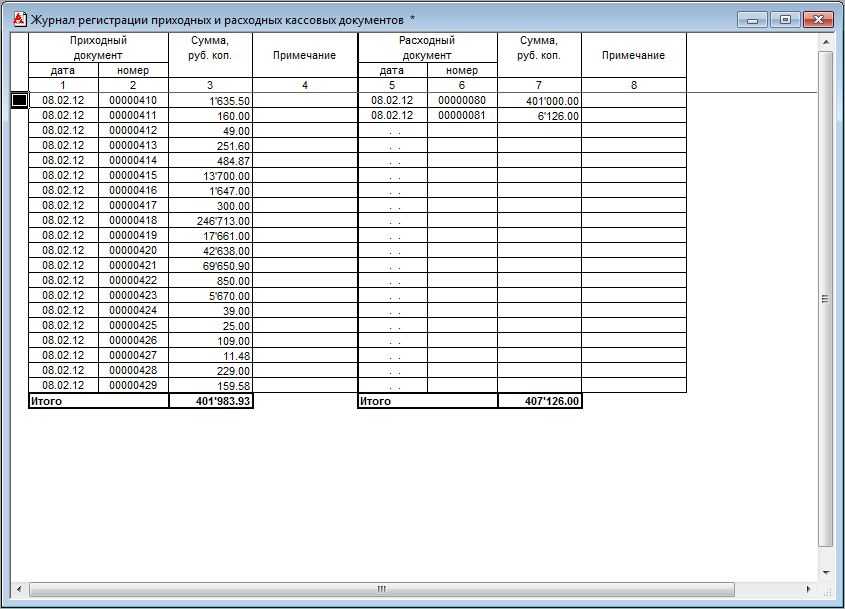

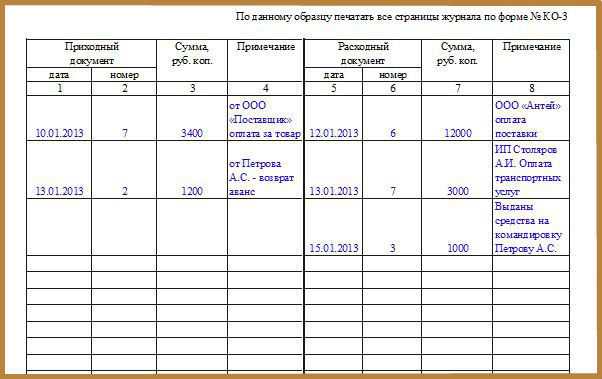

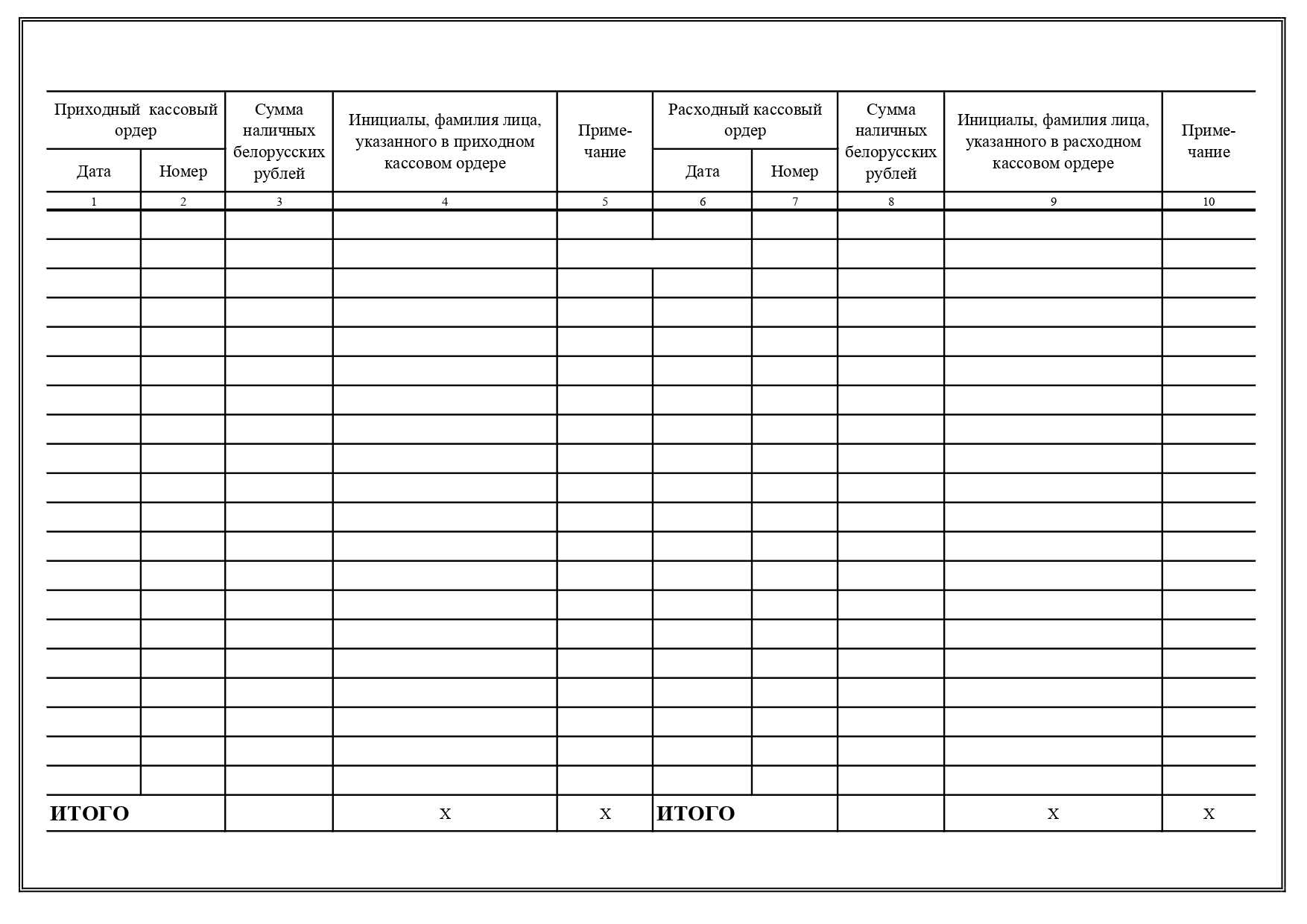

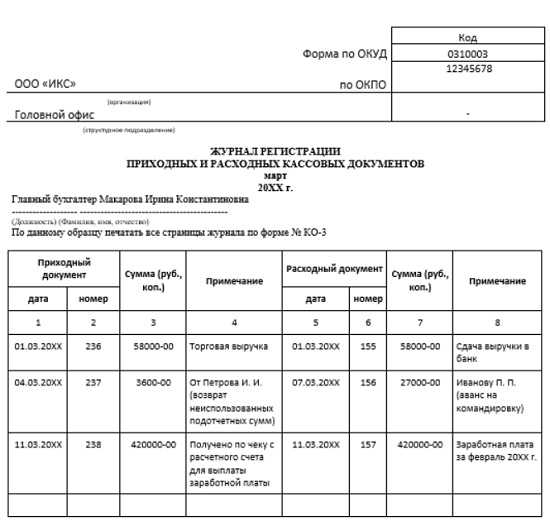

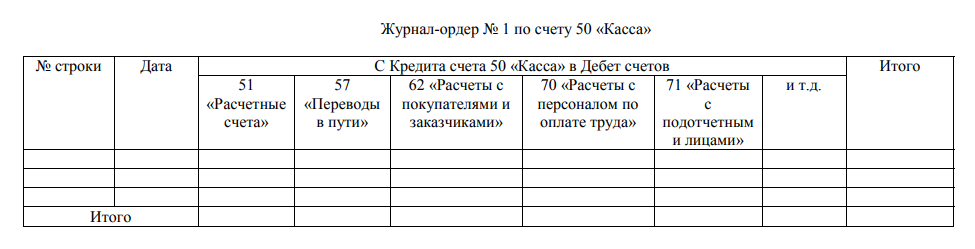

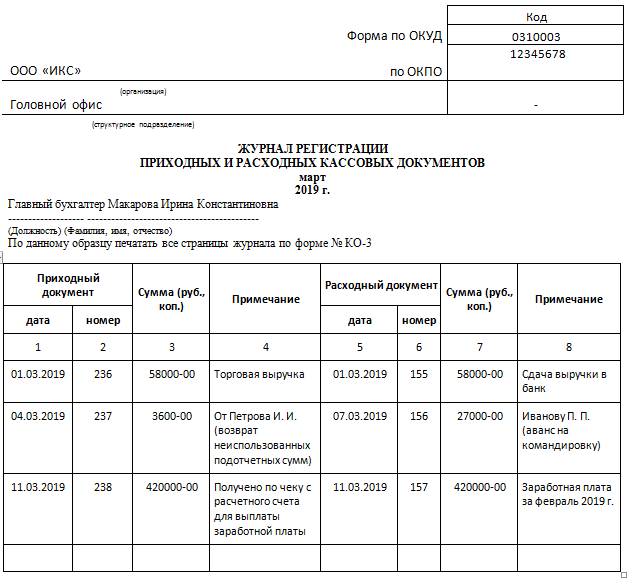

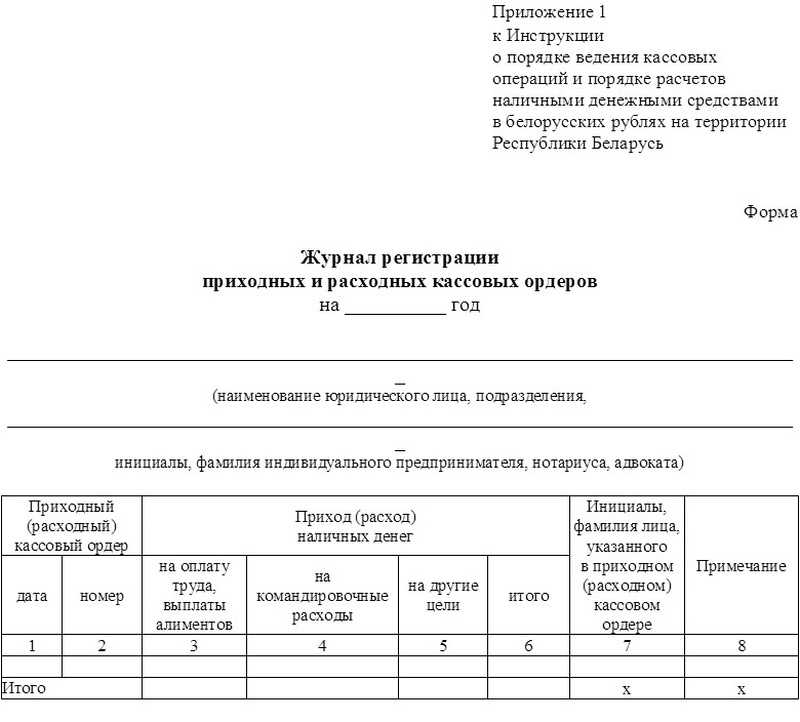

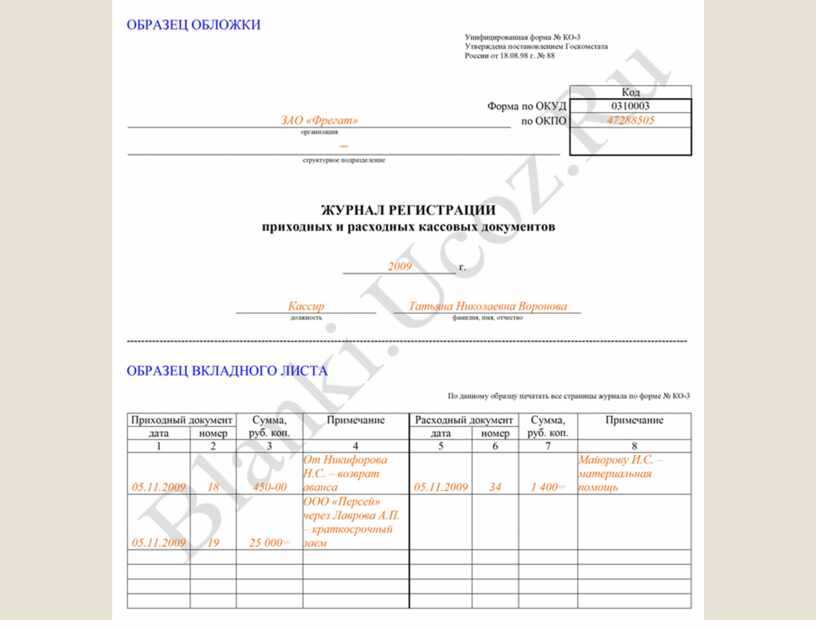

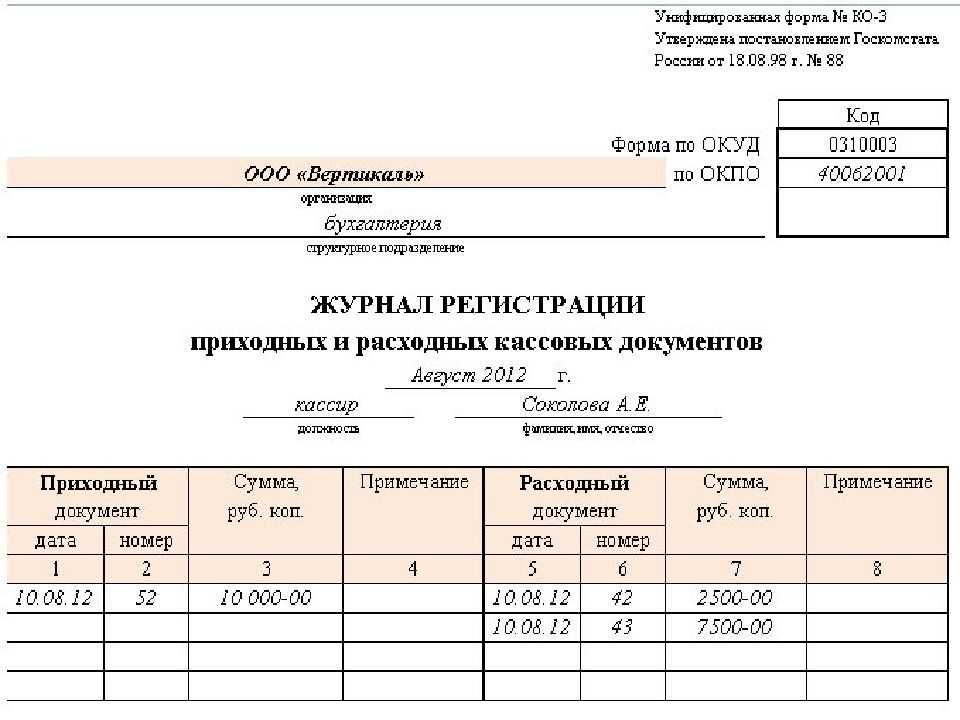

Журнал-ордер № 1 и ведомость к нему заполняются учреждением по счету 50 «Касса» в соответствии с приходными и расходными кассовыми ордерами. Сальдо по КТ счета отражает все произведенные выплаты из кассы, по ДТ — те средства, которые были получены. Итоговая строка показывает те суммы, на которые были выплачены денежные средства. ЖО 1 должен отражать остатки денег на конкретные даты. Эти остатки в обязательном порядке должны совпадать с итоговым сальдо на указанные день в отчете кассира. Итоговая строка ЖО должна быть аналогична обороту по КТ счета 50 в главной книге за выбранный период.

Ведомость к ЖО №1 заполняется в аналогичном порядке. Итоговые обороты должны обязательно совпадать с показателями ЖО «Касса». По окончании отчетного месяца бухгалтеру необходимо сделать сверку конечного сальдо по ЖО №1, ведомости №1, и показателям кассовой книги учреждения.

Для чего используют журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

Каждая форма ЖО используется для отражения конкретной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по кредиту;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по дебету вносится в специальные ЖО вместе с корреспондирующими счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации. А на основе главной книги по итогам отчетного периода формируют баланс.

, чтобы прочитать.

Каждая компания вправе выбрать тот тип формы, при помощи которой организовать бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Новые формы первичных документов и регистров: изменения в Приказе № 52н

эксперт Контур.Школы по учету в учреждениях бюджетной сферы

Минфин внес изменения и добавил новые формы в Приказ № 52н. Каким учреждениям и как применять — в статье

Бухгалтерия ежедневно обрабатывает поток документов, на основании которых в учете отражают активы, обязательства, доходы и расходы, ведь каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. Это указано в ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Первичные учетные документы принимают к бухучету, если они составлены по унифицированным формам. В документах, формы которых не унифицированы, должны быть обязательные реквизиты.

Унифицированные формы для организаций бюджетной сферы утверждены Приказом Минфина РФ от 30.03.2015 № 52н. В своей работе бухгалтер учреждения должен использовать формы из этого приказа в первую очередь.

В сентябре 2020 года Минфин внес серьезные изменения в Приказ № 52н.

1. Обновили:

2. Утвердили новые:

Применять новые электронные формы и регистры нужно по мере организационно-технической готовности учреждения, но не позже 1 января 2021 года.

Централизованные бухгалтерии и остальные учреждения могут использовать новые формы электронных документов по собственному усмотрению. Нужно закрепить это решение в учетной политике.

Источники информационной базы

Заполняют журнал по первичным документам, которые поступают к бухгалтеру после проведения финансовой операции:

- продажи;

- покупки;

- расчетов с партнерами.

В аналитической части учета отражают параметры, которые в совокупности позволяют контролировать финансовую деятельность компании и её состоятельность. Документ раскрывает сведения относительно:

- полученных авансов;

- оплат по заказам от контрагентов за товары или услуги;

- дебетовых и кредитовых счетов при проведении операций.

Синтетическая часть учета идет после аналитической, что позволяет рассчитать доход акционеров.

Учетные регистры

Учетными регистрами называют определенные журналы-ордера, пометки в которых делаются исключительно в хронологическом порядке. Записи оформляются в виде любых хозяйственных операций: все они связаны и с синтетическим, и с аналитическим способами ведения учета.

В основе заполнения ЖО лежит кредитово-дебетовый принцип, когда одновременно производится оформление как кредита по единому счету, так и дебета для того же счета. Итоговую сумму по хозяйственным операциям записывают только один раз: повторения не допускаются. Записи в журнально-ордерной форме делаются на основании первичных приходных документов. Журнал-ордер открывается только на один месяц. Для удобства ведения учетные регистры разделяют по видам и категориям корреспондирующих счетов.

Пометки и записи вносятся в учетный регистр и во вспомогательные ведомости при помощи суммирования. Результат суммируют, только если имеется слишком много похожих счетов на маленькие суммы. Для ведения отчетности в журнально-ордерной форме используют:

- специальные ведомости, которые составляют базу для журнально-ордерной системы;

- определенные листы, служащие для расшифровки информации;

- любые виды отчетности по финансовой и производственной частям;

- табличные формы.

Когда отчетный месяц подходит к концу, все итоговые суммы, отраженные в журнале-ордере, переносятся на последующую отчетную документацию — в главную книгу.

Журналы-ордеры ведутся для правильного вывода сальдо, которое заносят в бухгалтерский баланс компании.

Формы журналов

Все формы для учетных регистров утверждаются Министерством финансов (приказ № 34н от 29.07.1998). В письме № 59 от 24.07.1992 содержатся рекомендации по ведению журнально-ордерного учета. Принципы журнально-ордерной формы:

- журналы-ордеры заполняются строго в том порядке, в котором была произведена регистрация операций в кредитном счете, а в корреспонденции учитываются дебетуемые счета;

- синтетический и аналитический учет бухгалтерам необходимо совмещать в едином регистре;

- любую хозяйственную операцию отражают в бухучете по показателям, необходимым для осуществления контроля и ведения отчетов;

- финансово и методологически связанные счета объединяют в один журнал-ордер;

- часто применяют ежемесячный журнал-ордер.

Стандартизированные бланки журналов утверждены в приказах Минфина № 123н от 23.09.2005 и 25н от 10.02.2006. Организация вправе разработать собственные формы на базе унифицированных, закрепив их приказом и учетной политикой.

Определение и виды журнально-ордерной формы учета

Журнально-ордерная форма является наиболее приемлемой для ведения бухучета в организации с любой сферой деятельности, поэтому она имеет наиболее широкое распространение. Все основные автоматизированные системы бухгалтерского учета работают по этому принципу, то есть основываются на журнально-ордерной форме.

В журнально-ордерной форме органично сочетаются систематический, хронологический, аналитический и синтетический учеты:

- Аналитический учет производится только теми подразделениями, которые ответственны за прием и хранение товарно-материальных ценностей и выплату зарплаты и различных пособий сотрудникам. Бухгалтерские программы осуществляют такой вид учета в денежном и количественном значении.

- Синтетический учет осуществляется только в финансовом.подразделении компании. Его отличительной особенностью является то, что он принимает вид исключительно денежного выражения.

- Хронологический учет необходим для оформления выполненных хозяйственных операций в виде записей с приложением подтверждающих документов.

- Систематический учет используют для оформления выполненных хозяйственных операций, которые различаются по своему экономическому содержанию.

При корректном вводе данных итоговые цифры для любого вида совпадают. Равенство позволяет руководителю компании оценить действительную ситуацию с учетом всех отдельных счетов организации.

Бухгалтер в течение месяца отражает и систематизирует сведения о финансово-хозяйственных операциях в порядковой хронологии. Информация попадает в журналы-ордера и вспомогательные ведомости. Итоги в конце месяца вносятся в главную книгу.

Стандартный пример журнально-ордерной формы бухгалтерского учета — журнал-ордер (ЖО) № 1, который ведется по счету 50 «Касса».

Преимущества и недостатки системы

К преимуществам журнально-ордерной системы для учета относят:

- возможность совмещения синтетического и аналитического учета в единое целое: счета в аналитическом учете объединяются со счетами в синтетическом, исключая применение промежуточных регистров;

- уменьшение объемов записей: учетные регистры и главная книга строятся рационально, с объединением синтетического и аналитического учетов в едином регистре, а это ускоряет документооборот;

- регистры подчиняются определенным требованиям к отчетности, контролю и анализу: накапливаемая информация исключает выборку сведений в последние дни отчетного периода;

- возможность широкого внедрения в работу вычислительных машин;

- эффективное распределение обязанностей между ответственными сотрудниками;

- следование определенному графику работы;

- повышение продуктивности и техники, используемой для составления отчета.

Журнально-ордерная система не располагает перспективами для дальнейшего развития: для ведения регистров используется ручной труд сотрудников. Основным недостатком такой формы является сложность в построении определенных учетных регистров. Информацию вносят вручную, а это затрудняет механизацию учета.