Особенности ведения

Система записей в журнале — объект не только синтетического и аналитического учета, но и анализа формы. При этом аналитическая информация заносится по каждой из выданных сумм отдельно, в отдельных сроках отражается дата и сумма выдачи, в каких частях были произведены затраты, отчисления в налоговые службы, а какая часть возвращена в кассу. Если производилась дополнительная выдача аванса, это также отражается в журнале.

В качестве синтетического учета следуют записи движения денег, полученных в качестве аванса, в корреспонденции со счетами по дебету. В этой же части ордера №7 указывается полная информация по оплате командировочных суточных расходов.

Бланк по форме предполагает наличие 30 записей по авансовым операциям на протяжении одного календарного месяца. Если же число авансовых выдач превышает указанное количество, предлагается использовать листы-вкладыши, что предусматривается действующими инструкциями.

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Журнал операций по прочим операциям Форма 0504071

1 ст. 17 Закона N 129-ФЗ учреждение обязано хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых правилами организации государственного архивного дела, но не менее пяти лет.

Пунктом 150 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденных Росархивом 06.10.2003, установлено, что сроки хранения первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и являющихся основанием для бухгалтерских записей при условии завершения проверки (ревизии), составляет пять лет, а в случае возникновения споров, разногласий, следственных и судебных дел — до вынесения окончательного решения.

Как следует из п. 2.9 Указаний по применению данного перечня: “Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством“.

Например, исчисление срока хранения дел, законченных делопроизводством в 2007 г., начинается с 1 января 2008 г.

Обращаем внимание, что нарушение правил документооборота в учреждении может привести к неблагоприятным последствиям для учреждения. Напомним, что ст. 18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“

18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“

Напомним, что ст. 18 Закона N 129-ФЗ установлена ответственность за нарушение законодательства Российской Федерации о бухгалтерском учете: “Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации“.

Так, в соответствии со ст. 15.11 Кодекса Российской Федерации об административных правонарушениях грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двух до трех тысяч рублей.

Литература

1. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (в ред, от 06.12.2007).

2. Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (в ред. от 03.11.2006).

3. Приказ Минфина России от 10.02.2006 N 25н “Об утверждении Инструкции по бюджетному учету“).

4. Приказ Минфина России от 09.12.1998 N 60н “Об утверждении положения по бухгалтерскому учету “Учетная политика организации“ ПБУ 1/98“ (в ред. от 30.12.1999).

5. Приказ Минфина России от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

6. Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29.07.1983 N 105.

7. Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 (в ред. от 27.10.2003).

8. Книга авторов “Бюджетные учреждения“ ЗАО “BKR-Интерком-Аудит“.

А.С. Базарова,

консультант по налогамЗАО “BKR-Интерком-Аудит“

“Бухгалтерский учет в бюджетных и некоммерческих организациях“, N 5, март 2008 г.

Типовые формы журналов

Правительством СССР было утверждено 10 типовых форм журналов-ордеров.

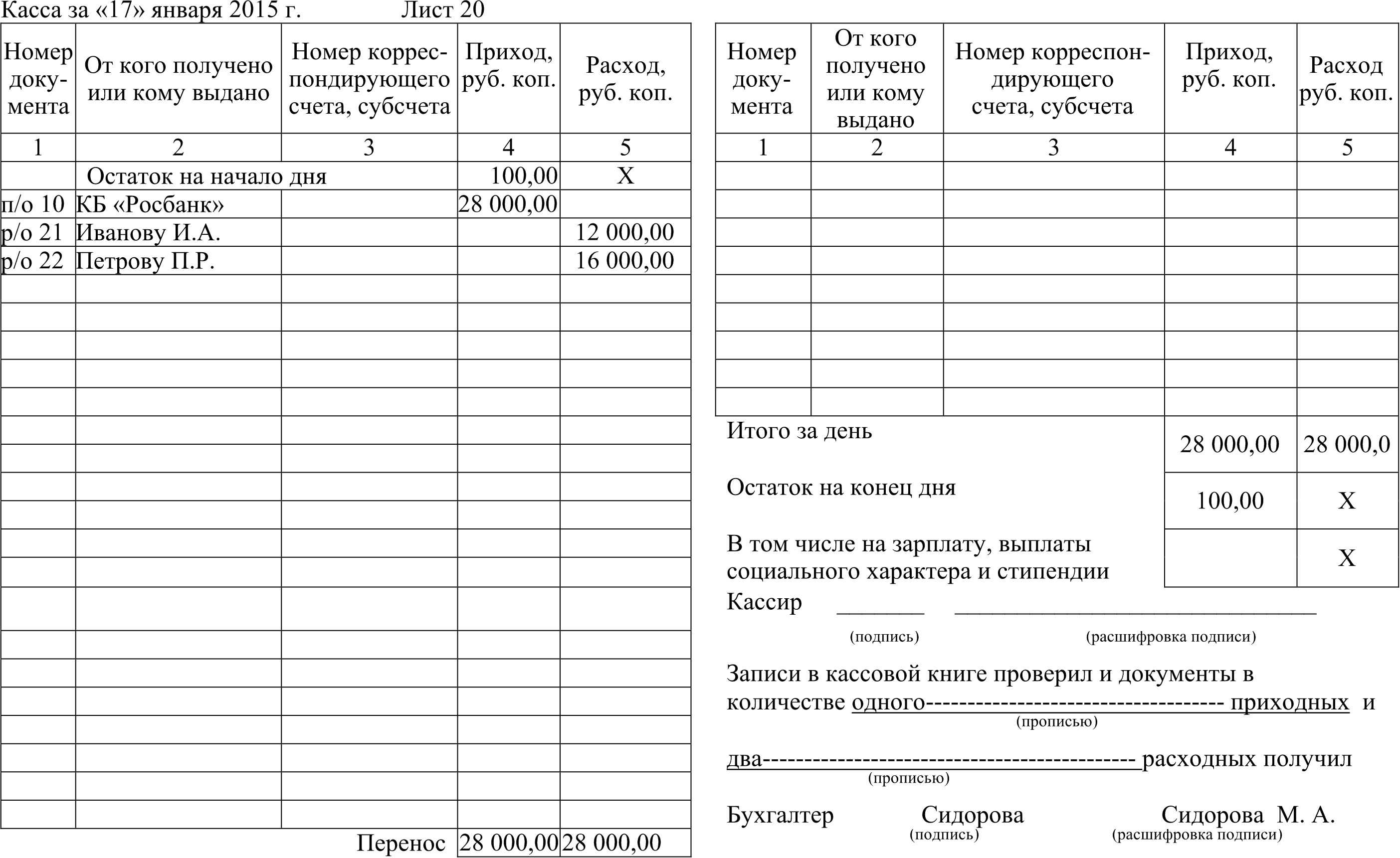

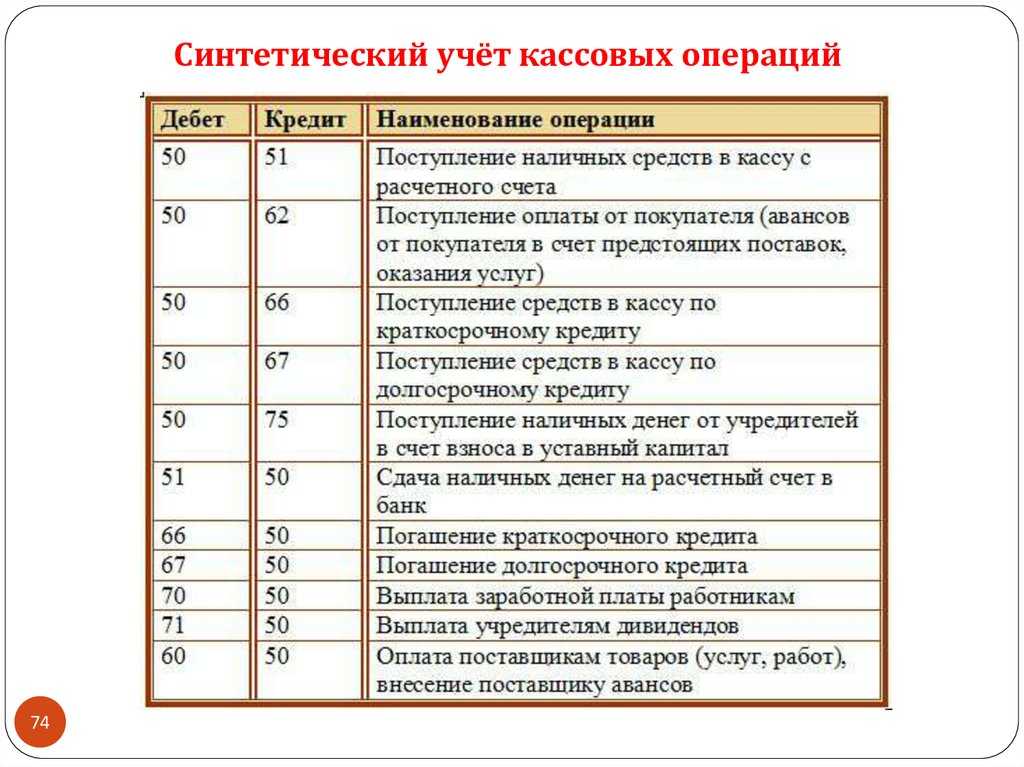

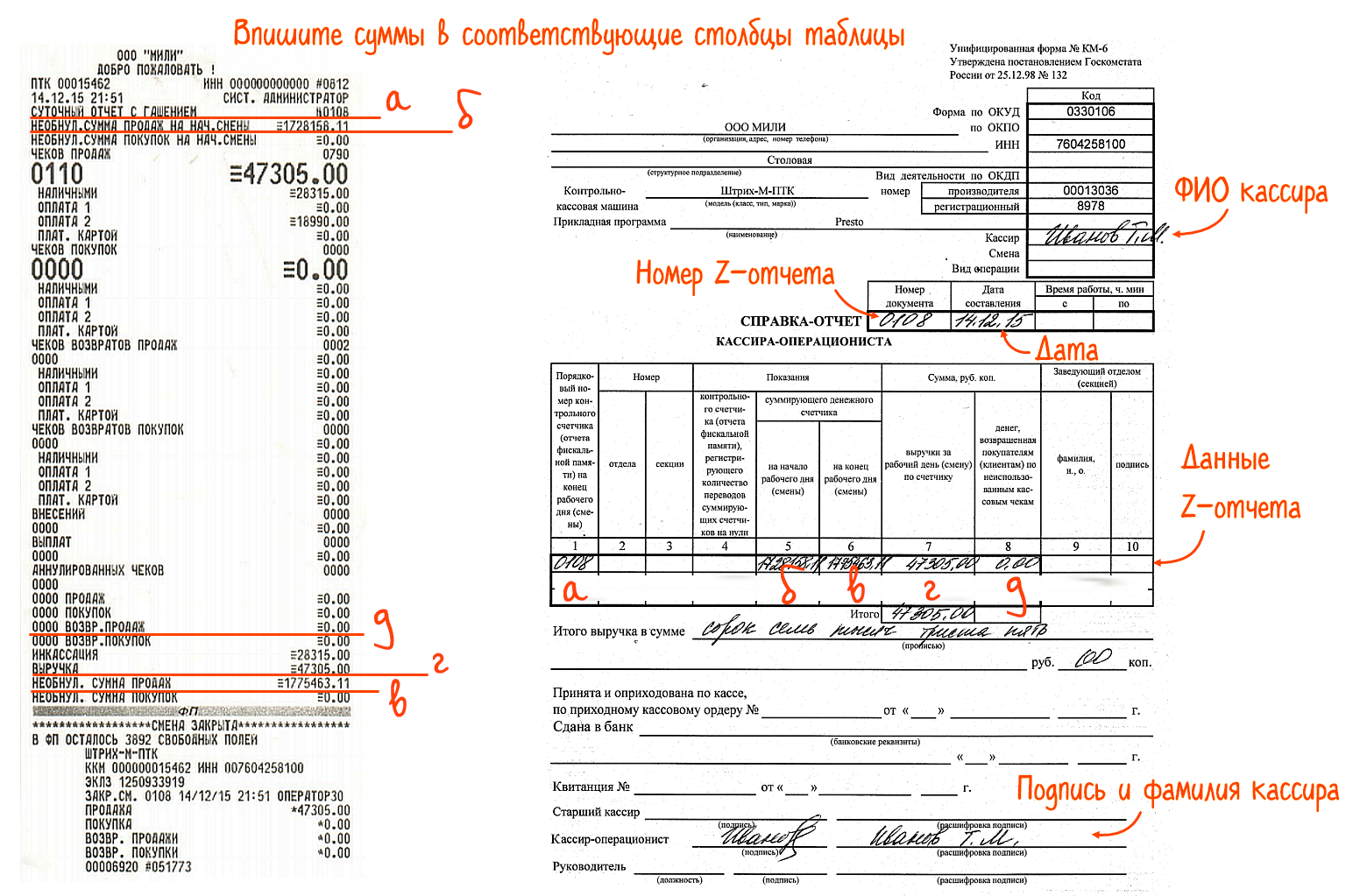

Журнал-ордер №1 регистрирует все кассовые операции. Для этого выделена отдельная графа Касса. Основанием для заполнения такого журнала являются отчеты кассира.

Одна строка журнала отражает информацию об одном отчете, независимо от того, за какой период он был составлен.

Это означает, что количество строк в журнале соответствует количеству отчетов, которые были сданы кассиром.

Для регистрации всех финансовых операций по банковским платежам по счету №-51 используется журнал-ордер №2. Эту форму журнала чаще всего применяют промышленные организации. Строительные организации используют для этой цели журнал-ордер по форме №-2-с, а организации сбыта и снабжения – по форме №-2-сн.

Журнал-ордер №3 (рис. слева) регистрирует операции по нескольким счетам:

- №54 – счет капитальных расходов;

- №55 – банковский счет;

- №56 – счет о поступлении и расходе иных средств.

Все данные в журнале-ордере №3 должны быть подтверждены банковскими выписками.

Если руководство предприятия оформляет кредит или займ, то контроля денежных средств по кредиту или займу используется журнал-ордер №4 (рис. справа).

Этот журнал регистрирует операции по счету №90 для краткосрочных займов и по счету №92 для долгосрочного кредита.

Журнал-ордер №5 предназначен для регистрации данных об операциях, которые проводятся между контрагентами при ведении хозяйственной деятельности.

Благодаря этому журналу избежать задолженности по счету дебита/кредита.

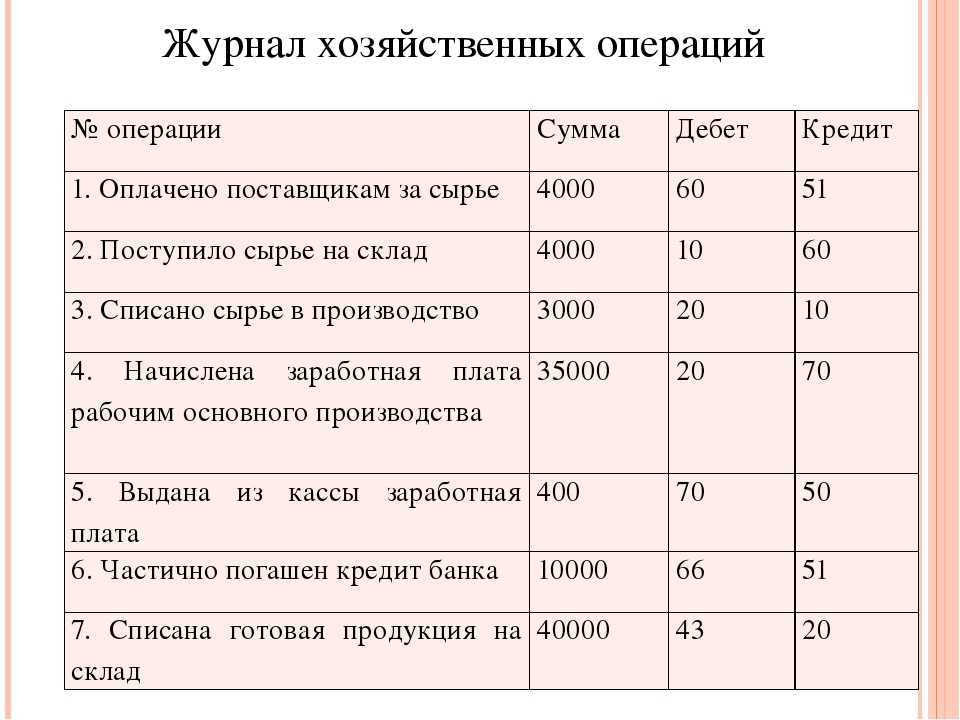

Журнал-ордер по форме №6 позволяет регистрировать движение быстроизнашиваемых и малоценных предметов. К таким предметам можно зачислить:

- сырье;

- заготовки или полуфабрикаты, которые необходимы для производства товара;

- запасные и комплектующие детали;

- топливо;

- топливо;

- инвентарь и расходные материалы;

- горюче-смазочные вещества;

- тара или упаковки.

Все вышеперечисленные предметы подлежат также материальному и складскому учету.

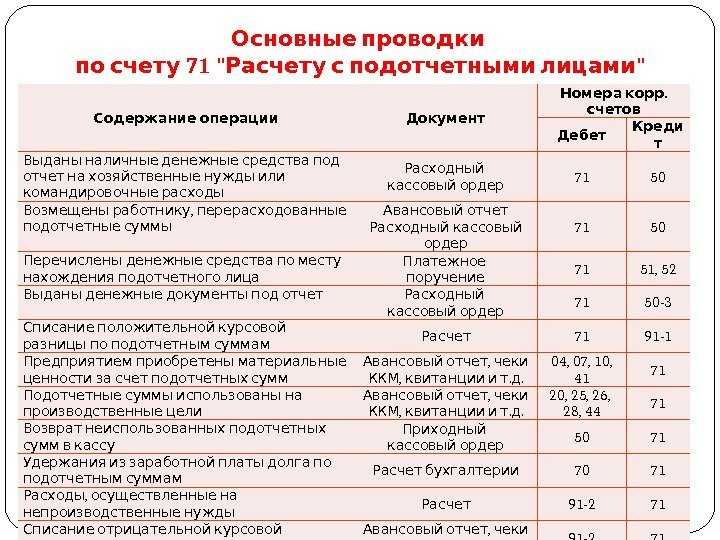

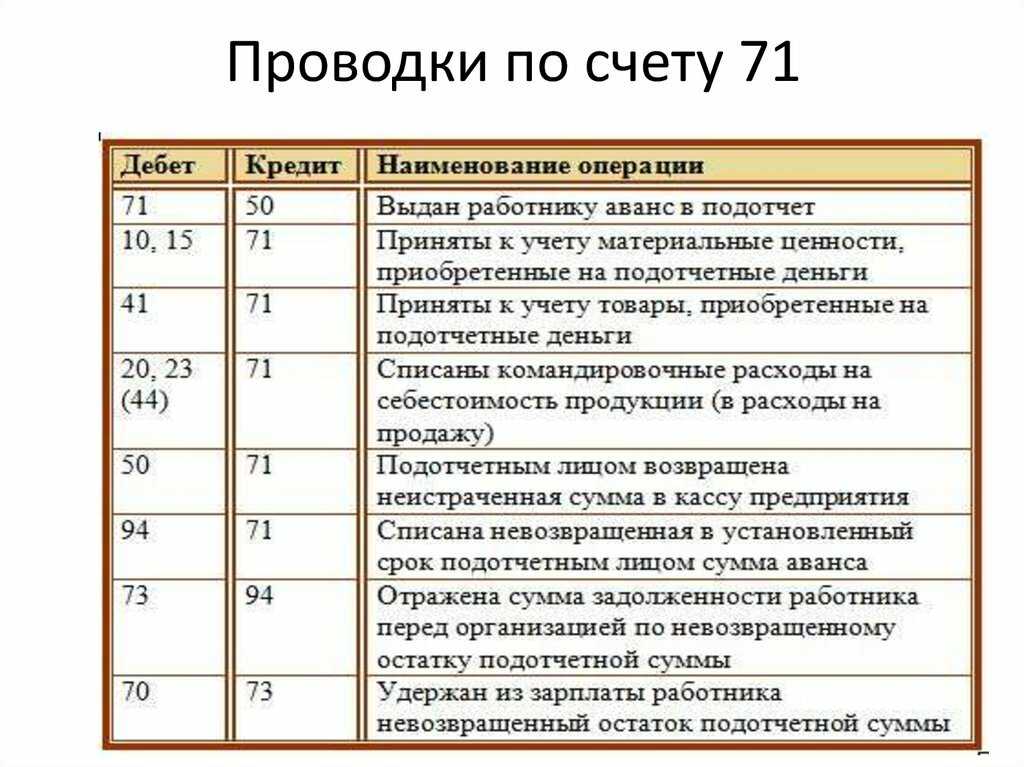

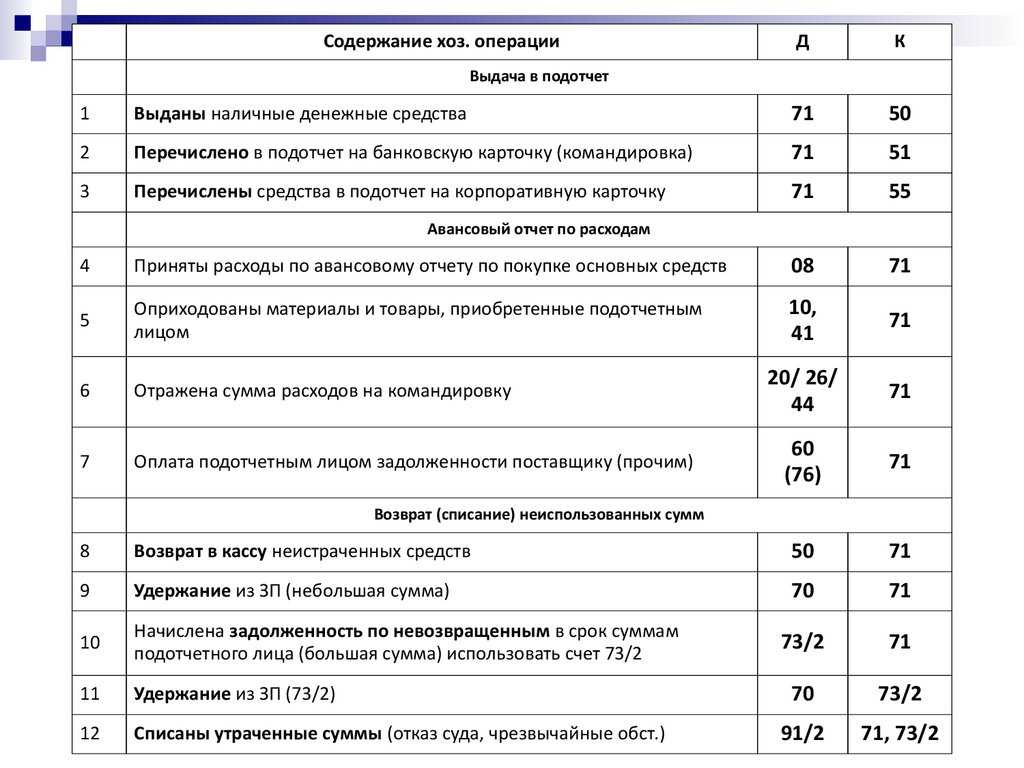

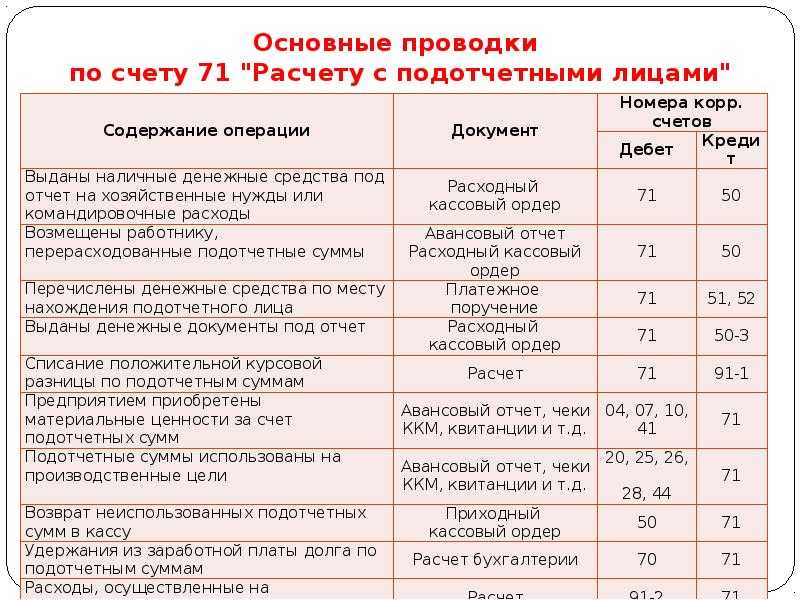

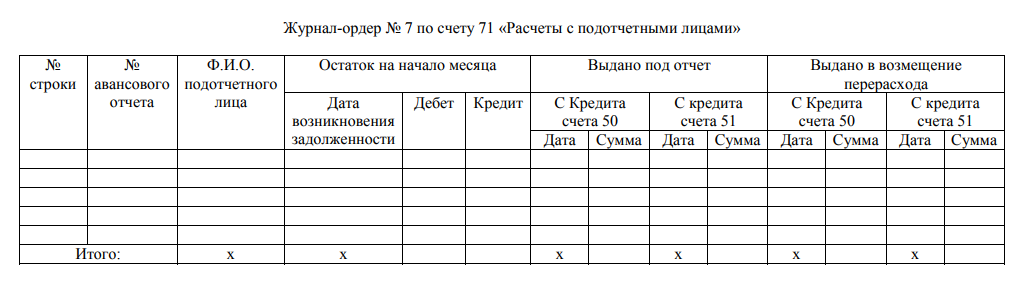

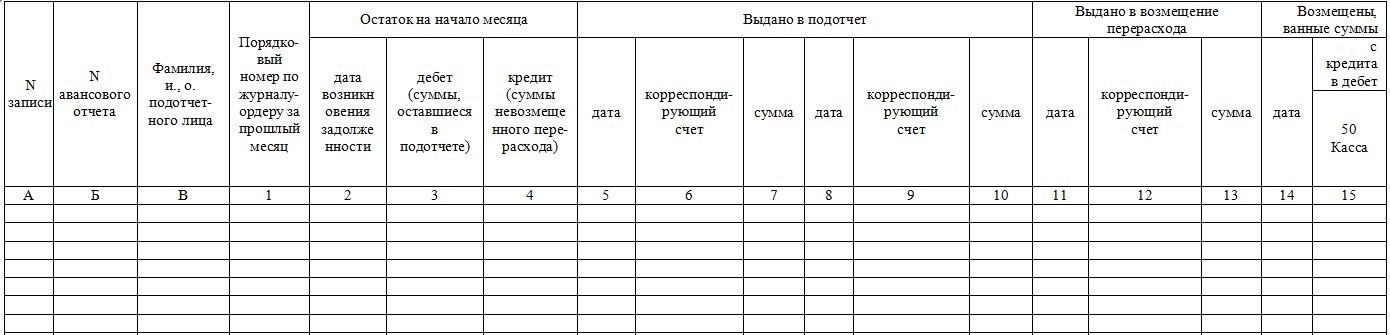

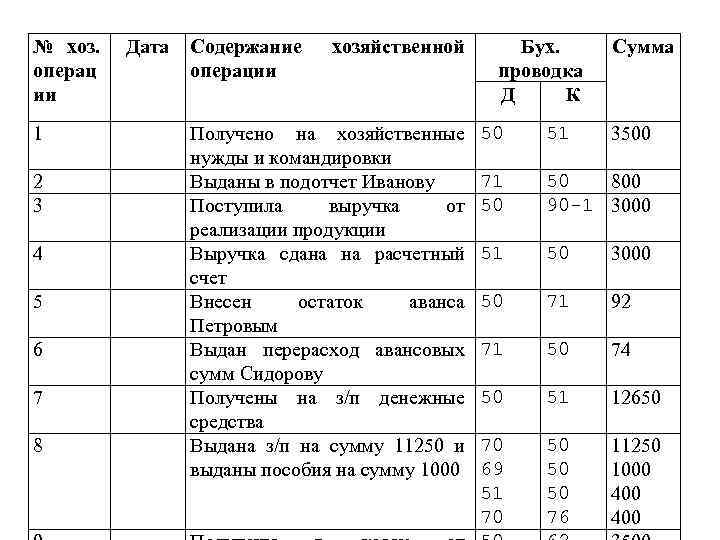

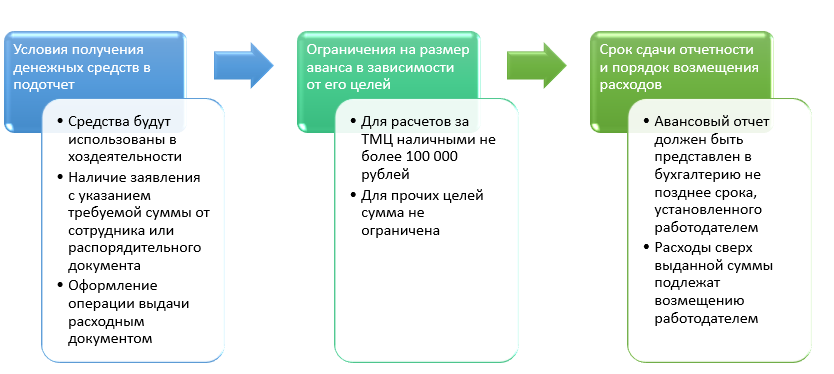

Для регистрации данных об операциях по авансовым суммам для работников предприятия используется журнал-ордер №7.

В нем записываются все операции с подотчетными средствами.

Журнал-ордер по форме №8 оформляется для учета операций с авансовыми денежными средствами, деньгами, которые поступают в качестве выплат от контрагентов, расходы с дебиторами и кредиторами.

А также подсчет доходов от акций организации.

Любые внутрихозяйственные расчеты предприятия отображаются в журнале-ордере №9. Этот журнал состоит из нескольких разделов:

- Непосредственно сам журнал;

- Аналитические данные;

- Общие указания.

В журнале-ордере №10 выполняется учет по таким счетам:

- №05, №06, №08, №12 – данные о материальных ценностях;

- №13 – учет изношенных малоценных вещей и инвентаря;

- №69 – расход денежных средств по социальному страхованию;

- №70 –зарплаты для работников;

- №88 – резервный фонд выплат;

- №86 – амортизационные денежные средства;

- №20, №23, №24, №25, №26, №29, №31 – производственные расходы;

- №82 – производственные потери;

- №21 – учет полуфабрикатов, которые изготавливаются на производстве;

- №15 – общепроизводственные расходы;

- №12 – расход материалов в главном и дополнительных цехах производства.

Журнал-ордер №10 предоставляет обобщенные данные в разрезе структуры по каждому виду.

Бухучет: очередность документов относящихся к журналам операций

Порядок заполнения форм бюджетным учреждением как в рамках деятельности на госзадание, так и в рамках приносящей доход деятельности установлен приказом Минфина России № 173н.

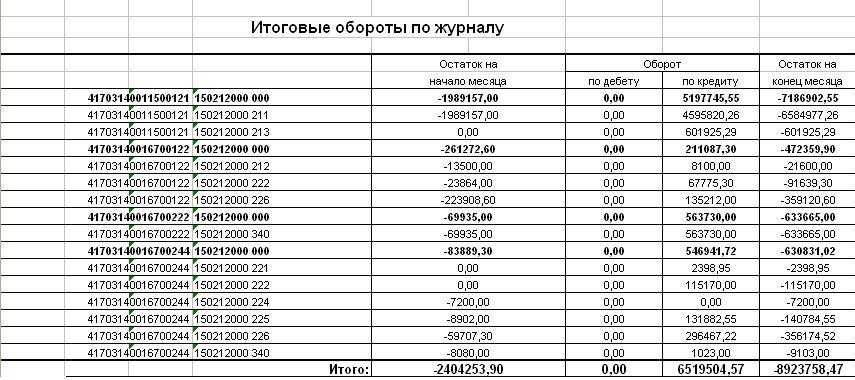

Журнал операций № 1 по счету «Касса» применяется для учета движения денежных средств в кассе учреждения и операций с ними. Записи в Журнале операций по счету «Касса» производятся ежедневно на основании приходных кассовых ордеров и расходных кассовых ордеров. В данном журнале отражаются обороты по счету 0.201.34.000 «Касса».

К Журналу операций № 2 с безналичными денежными средствами прикладывается выписка со счета и платежные поручения. Этот журнал отражает обороты по счету 0.201.11.000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

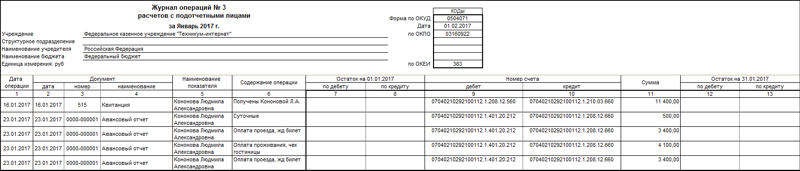

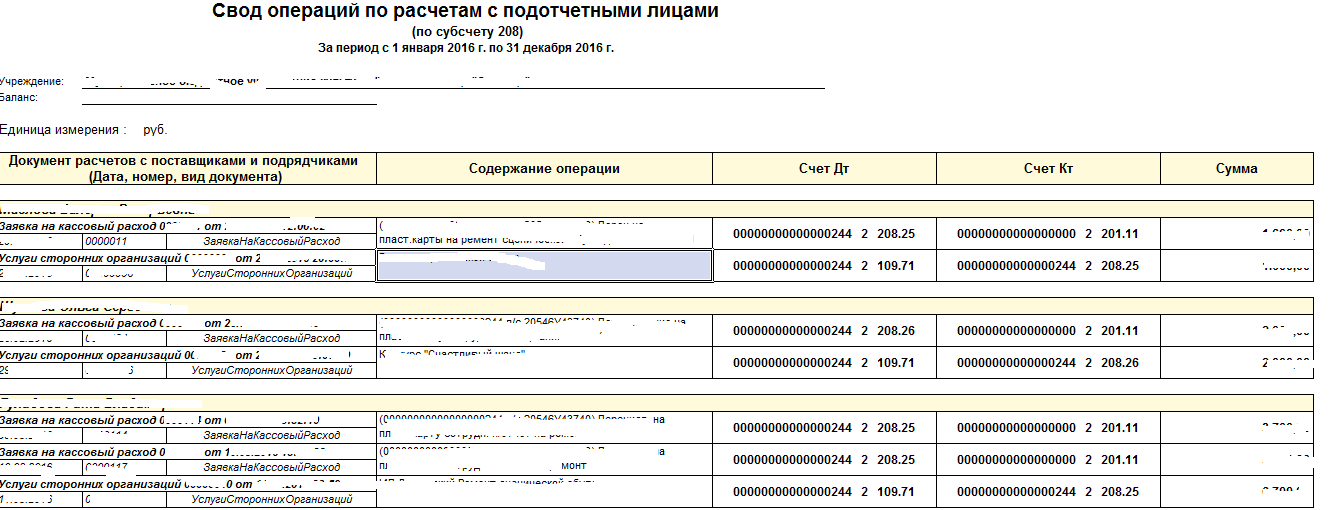

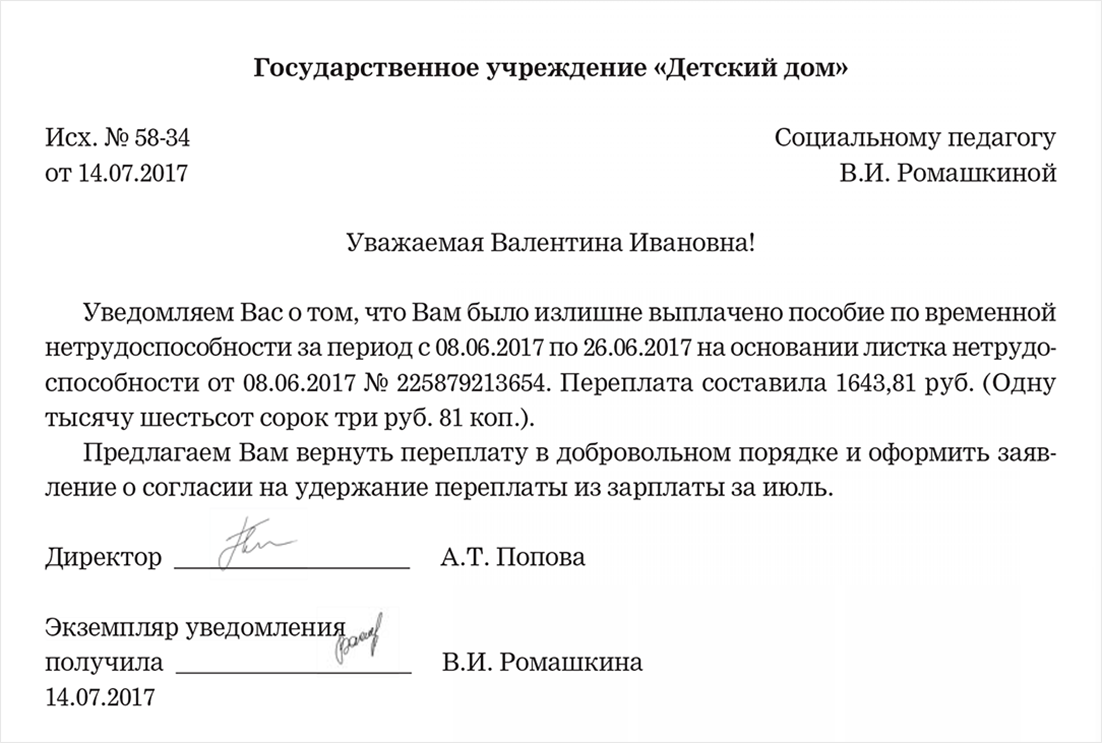

Журнал операций № 3 расчетов с подотчетными лицами применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица).

Записи в журнале операций отражаются на основании утвержденных руководителем учреждения авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам.

Журнал отражает операции по счету 0.208.00.000 «Расчеты с подотчетными лицами».

К Журналу операций № 4 расчетов с поставщиками и подрядчиками прилагаются документы, подтверждающие получение товара, услуги, работы от поставщиков и подрядчиков.

Первичными документами, подтверждающими такие операции, являются товарные накладные, товарно-транспортные накладные, акты выполненных работ. В данном журнале отражаются обороты по счету 0.302.00.

Журнал операций № 5 расчетов с дебиторами по доходам применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет).

Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате). Журнал отражает операции по счету 0.

205.00.000 «Расчеты по доходам».

Журнал операций № 6 расчетов по оплате труда составляется на основании свода расчетно-платежных (платежных) ведомостей на выплату заработной платы и иных выплат с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций. Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения. В журнале отражаются операции по счетам 0.302.10.000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда», а также 0.303.01.000, 0.303.02.000, 0.303.06.000, 0.303.07.000, 0.303.10.000.

Журнал операций № 7 по выбытию и перемещению нефинансовых активов применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов) а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц. Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета. Журнал отражает обороты по счетам 0.101.00.000, 0.105.000, 0.106.000.

Журнал операций № 8 по прочим операциям применяетсядляведения учета по начисленным и перечисленным налогам на основании налоговых деклараций и прочим операциям, не отраженным в других журналах. Здесь отражаются операции по начислению т оплате налогов по счетам, в частности 0.303.03.000, 0.303.04.000, 0.303.05.000 и др.

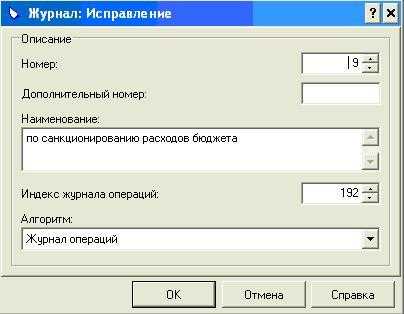

Журнал операций № 9 по санкционированию применяется для учета операций по санкционированию расходов на основании утвержденной сметы и уведомлений. В нем отражаются операции по счетам санкционирования 0.501.00.000, 0.502.00.000, 0.504.00.000.

Главная книга служит сводным регистром, в которую переносятся обороты из всех журналов операций. Следует отметить, что законодательством порядок формирования журналов не установлен, поэтому порядок подшивки документов к журналам закрепите в учетной политике учреждения.

Обоснование

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Порядок настройки и печати регистров учета

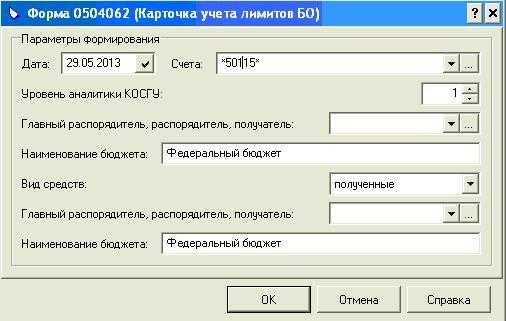

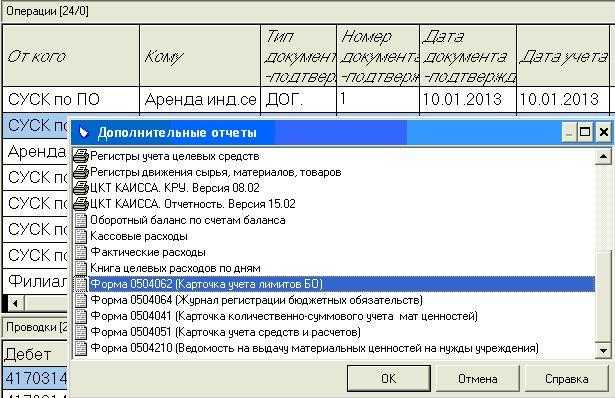

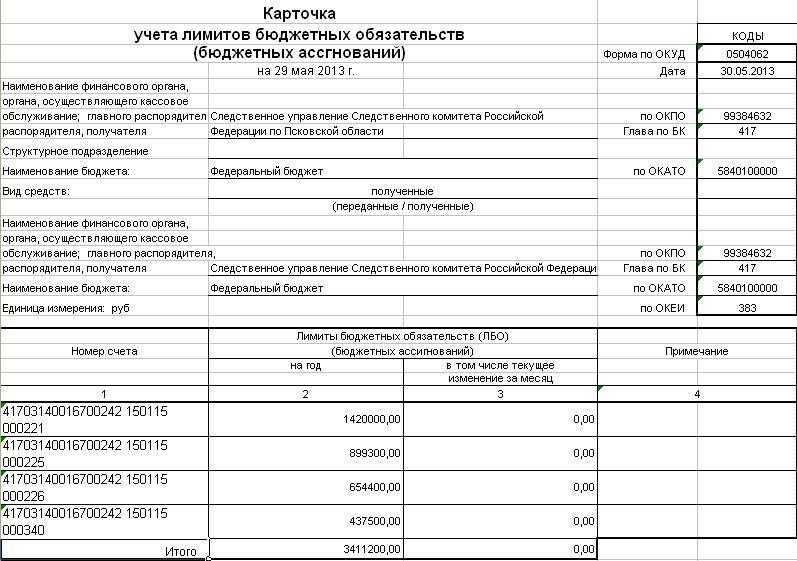

Карточка учета лимитов бюджетных обязательств

Карточка печатается накопительным итогом с начала года по выбранным счетам:

— КРБ. 150115000000;

— КРБ. 150315000000.

Переданные и полученные лимиты печатаются в отдельных карточках.

Печать карточки может осуществляться на любую дату.

Согласно Учетной политике карточка должна печататься один раз в год.

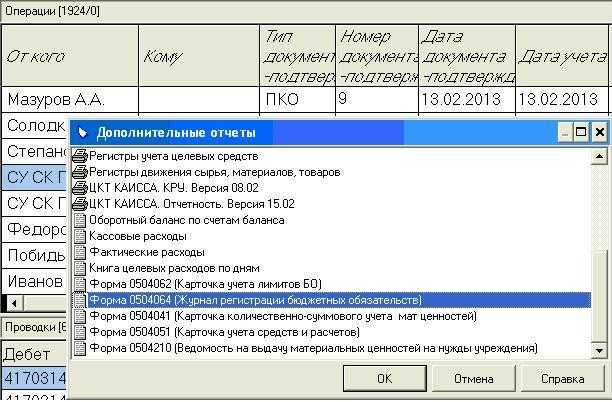

Печать карточки осуществляется из раздела Хозяйственные операции через контекстное меню Отчеты. Выбирается отчет «Форма 0504062 (Карточка учета лимитов БО)»

Нажать ОК.

В окне выбираются следующие параметры формирования:

— «Дата» — дата формирования карточки;

— «Счета» — счет или счета, по которым формируется карточка. Можно выбирать один или несколько счетов, а также использовать подстановки при написании маски счета;

— «Уровень аналитики КОСГУ» — выбирается уровень аналитики, по которому детализируются обороты по счетам;

— «Вид средств» — выбрать «полученные».

Нажать ОК.

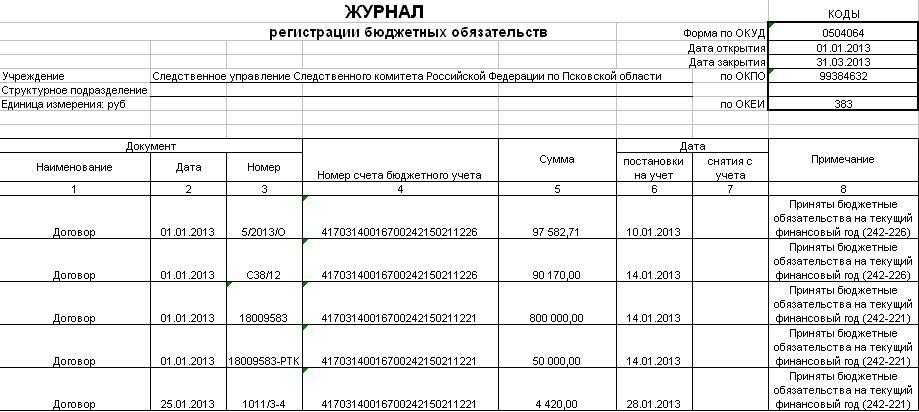

Журнал регистрации бюджетных обязательств

Журнал печатается накопительным итогом с начала года по выбранным счетам:

— КРБ. 150211000000.

Печать журнала технически может осуществляться за любой период и на любую дату.

Согласно Учетной политике журнал должен печататься один раз в год.

Печать журнала осуществляется из раздела Хозяйственные операции через контекстное меню Отчеты. Выбирается отчет «Форма 0504064 (Журнал регистрации бюджетных обязательств)»

Нажать ОК.

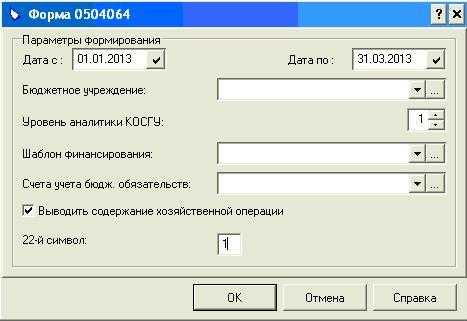

В окне выбираются следующие параметры формирования:

— «Дата с» «Дата по» — период формирования журнала;

— «Уровень аналитики КОСГУ» — обязательный параметр. Выбирается уровень аналитики, по которому детализируются обороты по счетам;

— «Шаблон финансирования» — необязательный параметр. При выборе журнал печатается только по данному КБК;

— «Счета учет бюдж. обязательств» — необязательный параметр. Счет или счета, по которым формируется карточка. Можно выбирать один или несколько счетов, а также использовать подстановки при написании маски счета. При пустом поле журнал формируется по всем КБК счета 150211000000;

— «Выводить содержание хозяйственной операции» — необязательный параметр. При наличии галочки в графе Примечание выводится наименование ХО;

— «22-й символ» — обязательный параметр. Вводится 22-ой разряд кода счета.

Нажать ОК.

В сформированном журнале проводки сгруппированы по дате постановки на учет БО. Данные в графу Документ выводятся из строки Документ-основание хозяйственной операции.

Журнал регистрации денежных обязательств

Шаблон Форма 0504064_50212.xlt необходимо скопировать в папку Template.

В разделе Словари – Журналы операций необходимо завести новый журнал операций (например, 9)

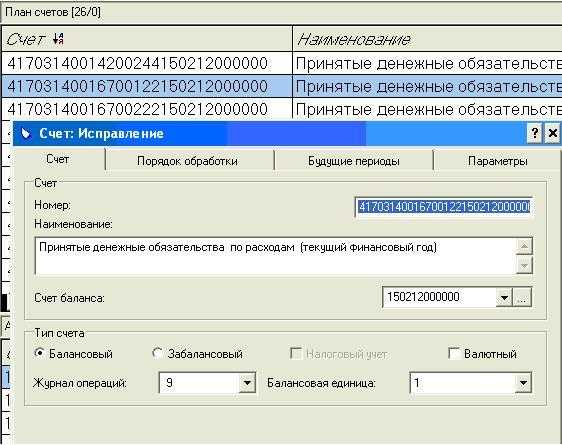

В разделе Словари – План счетов необходимо привязать этот журнал операций к счетам 150212000000.

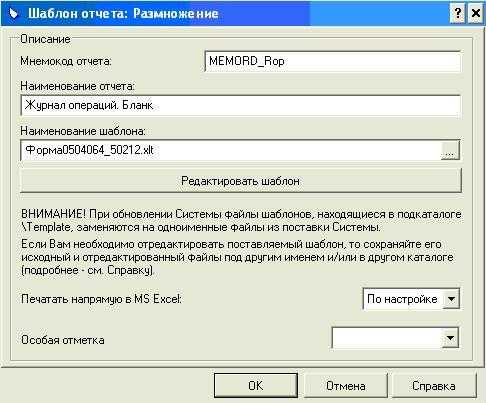

В разделе Словари – Настройка отчетов – Шаблоны отчетов необходимо привязать шаблон Форма 0504064_50212.xlt к мнемокоду отчета MEMORD_Rop

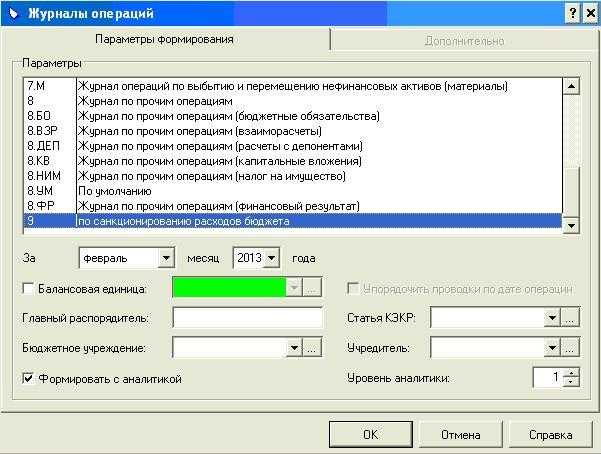

Журнал печатается помесячно.

Печать журнала осуществляется из раздела Отчеты – Журналы операций. Выбирается журнал и параметры его формирования

Нажать ОК.

В сформированном журнале проводки сгруппированы по дате постановки на учет ДО. Данные в графу Документ выводятся из строки Документ-подтверждение хозяйственной операции.

Таблица журналов-ордеров в бухучете

| Номер ЖО | Назначение ЖО | Бланк | Образец |

|---|---|---|---|

| 1 |

ЖО № 1 и ведомость к нему заполняют для счета 50 «Касса» по приходным и расходным кассовым ордерам. Сальдо по кредиту отражает все выплаты из кассы, по дебету — полученные деньги. В итоговой строке показывают суммы выплат. ЖО № 1 отражает остатки денег на конкретные даты. Эти остатки совпадают с итоговым сальдо на определенную дату в отчете кассира. Итоговая строка аналогична кредитовому обороту сч. 50 в главной книге за выбранный период. Ведомость к ЖО № 1 заполняют по аналогии. Итоговые обороты совпадают с показателями «Касса». По итогам отчетного месяца бухгалтер проводит сверку конечного сальдо по ЖО № 1, ведомости № 1 и показателям кассовой книги. |

Скачать бланк журнала-ордера 1 в word | Скачать образец ЖО № 1 |

| 2 | ЖО № 2 отражает операции по кредиту счета 51. Информацию указывают на основании банковских выписок и приложений к ним, в том числе и платежных поручений. На оборотной стороне ЖО № 2 фиксируют сведения о поступлениях по дебету счета 51. | Скачать бланк журнала-ордера 2 | Скачать образец ЖО № 2 |

| 3 | В ЖО № 3 показывают операции по кредиту счетов 54-56, связанные с капитальными затратами, спецсчетами в банках (аккредитивы, чековые книжки, денежные документы). | Скачать бланк ЖО № 3 | Скачать образец ЖО № 3 |

| 4 | В ЖО № 4 записывают движения по краткосрочным и долгосрочным кредитам и займам (счета 66 и 67). | Скачать бланк журнала-ордера 4 | Скачать образец ЖО № 4 |

| 5 | В ЖО № 5 отражают зачеты взаимных требований между дебиторами и кредиторами. | Скачать бланк журнала-ордера 5 | Скачать образец ЖО № 5 |

| 6 | В ЖО № 6 фиксируют поступление товаров, оказание услуг и расчеты по ним. Эти расходы учитываются на счете 60 «Расчеты с поставщиками и подрядчиками». Журнал заполняют по каждому контрагенту и договору. | Скачать бланк журнала-ордера 6 | Скачать образец ЖО № 6 |

| 7 | В ЖО № 7 систематизируют учетные данные по расчетам с подотчетными лицами на основании операций по счету 71. Информацию приводят в разрезе всех авансовых отчетов сотрудников, учитываются суммы денег, выданных подотчет, и переходящие остатки денег за определенный период. Строки в журнале не группируют и не объединяют. | Скачать бланк журнала-ордера 7 | Скачать образец ЖО № 7 |

| 8 |

В ЖО № 8 ведут учет расчетов с дебиторами и кредиторами по аналитическим данным счетов:

Сведения по взаиморасчетам с контрагентами вносят обобщенно, показывая деньги, поступившие от партнеров (в том числе и авансовые платежи). |

Скачать бланк журнала-ордера 8 | Скачать образец ЖО № 8 |

| 10 |

В ЖО № 10 отражают издержки на собственное производство. В регистре приводят сводные данные по каждой финансово-хозяйственной операции организации. |

Скачать бланк журнала-ордера 10 | Скачать образец заполнения журнала-ордера 10 |

| 11 |

В ЖО № 11 показывают информацию об отгрузке и продаже готовой продукции. Его формируют на основании ведомостей № 15,16. В этих отчетах указывают фактические или учетные цены на материально-производственные запасы, порядок закреплен в учетной политике организации. При необходимости исполнитель группирует и объединяет информацию по определенным параметрам. |

Скачать бланк журнала-ордера 11 | Скачать образец ЖО № 11 |

| 13 | В ЖО № 13 учитывают операции с основными средствами и нематериальными активами на основании справок об ОС и НМА, актов о списании, расчетов износа и прочих регистров. | Скачать бланк ЖО № 13 | Скачать образец заполнения журнала-ордера 13 |

| 16 |

В ЖО № 16 отражают операции по счетам:

Все кредитовые обороты вносят итогом за месяц на основании информации из ведомости аналитического учета по каждому объекту. Иногда в журнале № 16 учитывают дебетовые обороты по счетам 07 и 08. |

Скачать бланк журнала-ордера 16 | Скачать образец ЖО № 16 |

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

ОСВ по счету 71: образец заполнения с проводками

Для нашего примера сначала фиксируется факт выдачи Иванову и Петрову денежных средств в размере соответственно 10 000 и 20 000 руб. Данным операциям соответствуют проводки:

- Дт 71.01 Кт 50 — на сумму 10 000 руб.;

- Дт 71.01 Кт 50 — на сумму 20 000 руб.

Отразим их в оборотной ведомости:

- вписываем суммы 10 000 и 20 000 руб. в столбец «Дебет» напротив соответствующих аналитических признаков субсчета (таковыми выступают фамилии сотрудников Иванов и Петров);

- складываем 2 имеющиеся цифры, формирующие дебет субсчета 71.01, и указываем в оборотной ведомости получившуюся итоговую сумму 30 000 руб. в столбце «Дебет» напротив данного субсчета;

- если иных операций по синтетическому счету 71 не осуществлялось (условимся, что это так), дублируем сумму 30 000 руб. в столбце «Дебет» напротив счета 71.

Как только Иванов и Петров принесут свои авансовые отчеты и чеки, оформляем проводки:

- Дт 10 Кт 71.01 — на сумму 9 000 руб.;

- Дт 26 Кт 71.01 — на сумму 19 000 руб.

В оборотной ведомости:

- вписываем 9 000 и 19 000 руб. в столбец «Кредит» напротив фамилий сотрудников;

- складываем цифры по кредитовым операциям, а получившееся значение 28 000 руб. вписываем в столбец «Кредит» напротив субсчета 71.01, а также основного синтетического счета 71.

Если начальное сальдо равно нулю, то для того, чтобы определить сальдо на конец периода и указать его в оборотной ведомости, нужно вычесть из больших значений, указанных в столбцах под ячейкой «Обороты на конец периода», меньшие. Если 1-е зафиксированы в столбце «Дебет», а 2-е — в столбце «Кредит» (как в нашем сценарии), результаты фиксируются в столбце «Дебет» под ячейкой «Сальдо на конец периода». В данном случае оно состоит:

- из 1 000 руб. по отчетам Иванова (вписываем данную сумму напротив фамилии Иванов);

- 1 000 руб. по отчетам Петрова (фиксируем напротив фамилии Петров).

В свою очередь, в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив субсчета 71.01 суммируются показатели всех аналитических признаков субсчета. То есть в нашем случае мы зафиксируем здесь сумму 2 000 руб. Дублируем это значение в столбце «Дебет» под ячейкой «Сальдо на конец периода» напротив синтетического счета 71.

Таким образом, по итогам операций в оборотной ведомости фиксируется дебетовое сальдо по счету 71. Его общая сумма — 2 000 руб.

Готовый образец оборотной ведомости с отражением вышеприведенных операций будет выглядеть так:

|

Счет (субсчет) / Аналитические признаки субсчета |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

30 000,00 |

28 000,00 |

2 000,00 |

||||

|

30 000,00 |

28 000,00 |

2 000,00 |

||||

|

Иванов |

10 000,00 |

9 000,00 |

1 000,00 |

|||

|

Петров |

20 000,00 |

19 000,00 |

1 000,00 |

Об иных нюансах заполнения ОСВ читайте в материале «Как можно проверить оборотно-сальдовую ведомость?».

Журналы – отдельно, документы – отдельно?

Некоторые бухгалтеры вообще не подшивают первичные документы к журналам. «Какой смысл формировать многотомные фолианты, которыми неудобно пользоваться?» – рассуждают они.

Разумеется, в данном случае имеет место нарушение требований п. 11 Инструкции № 157н. Однако вопрос о наказании за него остается открытым.

В статье 15.11 КоАП РФ установлен штраф на должностное лицо в размере от 2000 до 3000 руб. за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов.

При этом под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимаются:

- занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10%.

О том, что считать грубым нарушением порядка и сроков хранения учетных документов, в законодательстве не сказано. Если бухгалтер учреждения не подшивает первичные документы к журналам, сроки хранения могут и не нарушаться. Поэтому вопрос о правомерности привлечения к ответственности за такое деяние является спорным.

На наш взгляд, факт отсутствия судебных решений по этой теме (хотя бы на уровне федеральных округов) уже свидетельствует о том, что привлечение к ответственности по рассматриваемой статье КоАП РФ является чрезвычайно редким.

Именно поэтому некоторые специалисты предпочитают хранить документы строго по номенклатуре и по срокам хранения, не подшивая их к журналам операций. Ведь иначе при подготовке к сдаче в архив все придется расшивать.

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.