Инвентаризация драгоценных металлов

В соответствии с п. 5.1 Инструкции N 68н инвентаризация драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 1 января).

Необходимость ее проведения возникает:

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае возникновения стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в иных случаях, предусмотренных законодательством РФ.

Плановые инвентаризации проводятся в установленные сроки независимо от внеплановых инвентаризаций и проверок, проводимых в течение отчетного периода или в связи с возникновением чрезвычайных ситуаций.

Инвентаризации подлежат драгоценные металлы, находящиеся в составе любых материальных ценностей (п. 5.2 Инструкции N 68н).

До начала инвентаризации бухгалтерия обязана закончить обработку всех документов по приходу и расходу драгоценных металлов, произвести в учетных документах записи, что все ценности учтены, и определить остатки на день инвентаризации.

У лиц, ответственных за сохранность вверенных им ценностей, до начала инвентаризации берется подписка о том, что все документы, относящиеся к приходу или расходу, сданы в бухгалтерию и что никаких неучтенных ценностей у них не имеется (п. 5.4 Инструкции N 68н).

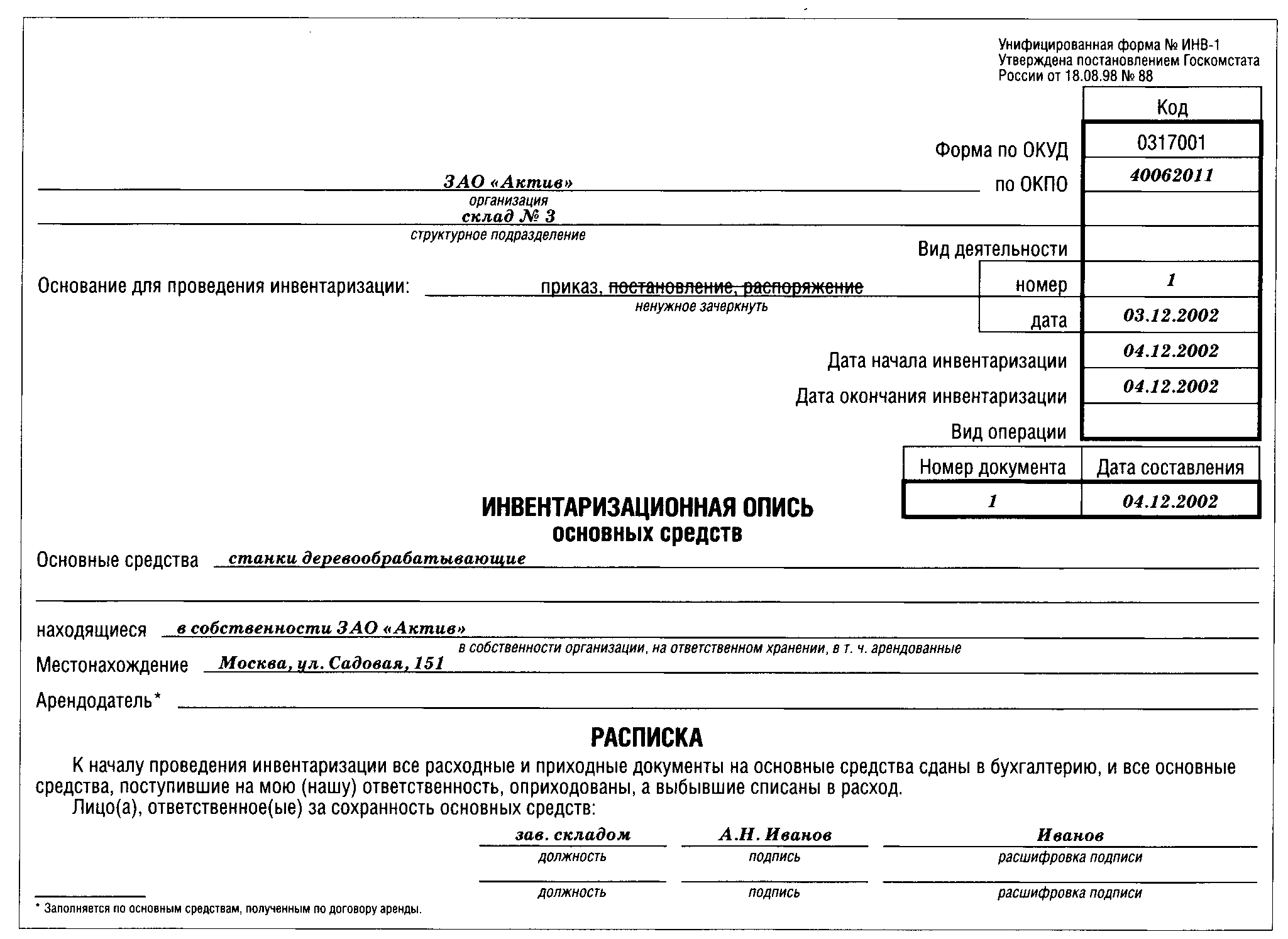

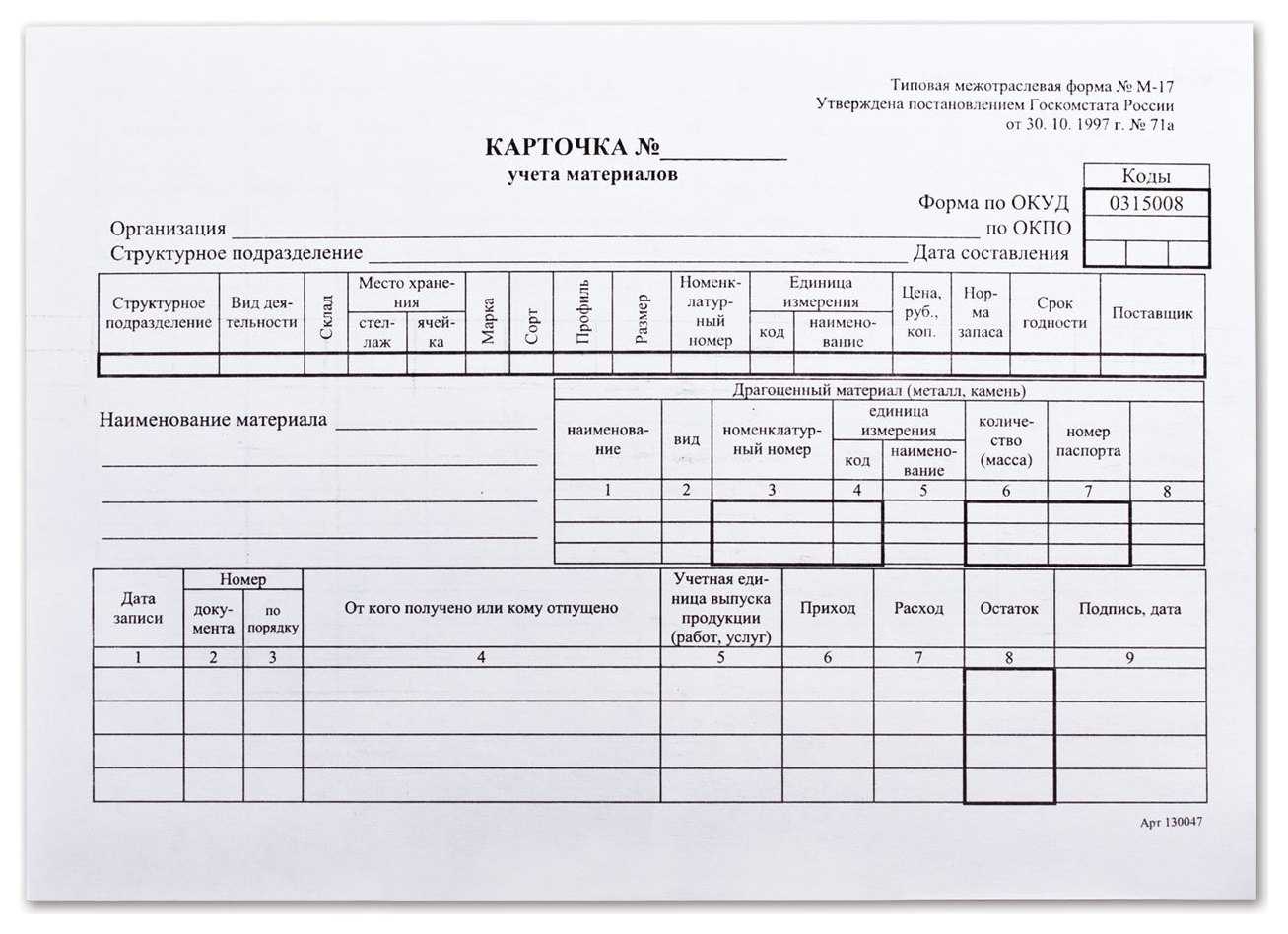

Сведения о фактическом наличии драгоценных металлов по каждому отдельному наименованию материальных ценностей записываются в акты инвентаризации (описи), составляемые не менее чем в двух экземплярах, один из которых передается материально ответственному лицу. Результаты отражаются в утвержденной Госкомстатом типовой межведомственной форме — инвентаризационной описи драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и иных изделиях (ф. ИНВ-8а). В данной форме заполняются все предусмотренные в ней реквизиты отдельно по местам хранения и использования ценностей и материально ответственным лицам (п. 5.7 Инструкции N 68н).

Фактическое наличие драгоценных металлов при инвентаризации определяется путем обязательного взвешивания, подсчета, обмера, отбора и анализа проб. Наличие драгоценных металлов и драгоценных камней, находящихся в составе оборудования, и невозможность в момент инвентаризации проверки в натуре устанавливаются по учетным, техническим документам или комиссионно (п. 5.9 Инструкции N 68н).

Инвентаризационные описи по каждому материально ответственному лицу передаются в бухгалтерию для сопоставления фактических и учетных данных. При выявлении отклонений составляется сличительная ведомость. Инвентаризационная комиссия проверяет правильность ее составления.

По всем отклонениям должны быть получены от материально ответственных лиц письменные объяснения. На основании представленных объяснений и материалов инвентаризации комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского (оперативного) учета, выносит свои заключения и делает предложения по их регулированию, которые фиксируются в протоколе, утверждаемом руководителем организации (п. 5.11 Инструкции N 68н).

Результаты проведения инвентаризации должны быть отражены в бухгалтерском учете в течение 10 дней после окончания ее проведения (п. 5.13 Инструкции N 68н).

VI. Порядок сдачи лома и отходов драгоценных металлов перерабатывающим организациям

26. Собранные в органах ФСТЭК России лом и отходы драгоценных металлов передаются по договору на давальческой основе аффинажным, перерабатывающим организациям.

27. Критерием выбора перерабатывающей организации является экономическая эффективность сырьевой утилизации лома и отходов, содержащих драгоценные металлы. Предпочтение следует отдавать организациям, осуществляющим комплексную сырьевую утилизацию лома и отходов, обеспечивающую максимальное извлечение драгоценных металлов. Порядок переработки лома и отходов драгоценных металлов и оплаты за произведенные работы и услуги устанавливается на договорной основе.

28. Лом и отходы драгоценных металлов направляются перерабатывающим организациям после предварительного согласования с ними вопросов о возможности приемки на переработку лома и отходов и о наличии у перерабатывающей организации технологической возможности извлечения драгоценных металлов по видам.

29. Предварительная обработка составных частей приборов, оборудования предполагает их демонтаж и разборку с целью извлечения деталей и узлов, содержащих драгоценные металлы, с последующей сортировкой. Степень предварительной обработки лома и отходов, минимальные объемы отгружаемых партий определяются в соответствии с установленным нормативно-техническими документами порядком приемки и переработки лома и отходов перерабатывающими организациями и оговариваются в договоре.

30. На подготовленные к отправке перерабатывающим организациям лом и отходы драгоценных металлов составляется опись в трех экземплярах (приложение № 4). Первый экземпляр описи вкладывается в первую посылку отправляемой партии, второй направляется перерабатывающей организации с указанием номера почтовой квитанции или железнодорожной накладной, по которым отправлены посылки, третий остается в органе ФСТЭК России. В описи заполняются все предусмотренные в ней графы.

Учет отгруженных перерабатывающим организациям лома и отходов драгоценных металлов осуществляется лицом, ответственным за их хранение, в соответствующей книге (журнале) (приложение № 5).

31. Лом и отходы драгоценных металлов, отправляемые перерабатывающим организациям, упаковываются в тару, обеспечивающую сохранность при транспортировке.

Порошки, мелкие детали, содержащие драгоценные металлы, помещаются в полиэтиленовые мешки, затем в мешки из плотной ткани и вместе с одним экземпляром описи укладываются в ящики.

Золото- и серебросодержащие лом и отходы отправляются на переработку отдельно друг от друга.

Внешняя упаковка мест с золотосодержащими ломом и отходами маркируется знаком «М».

Внешняя упаковка посылок с ломом и отходами от вышедших из строя изделий электронной и специальной техники, контрольно-измерительных приборов маркируется знаком «Э».

32. При отправке на переработку отработанных аккумуляторов, содержащих драгоценные металлы, в посылку вкладываются паспорта изделий (или их копии).

33. Финансово-экономическое подразделение органа ФСТЭК России уточняет разницу между первоначально оприходованным количеством драгоценных металлов (по данным, предоставленным заводами — изготовителями изделий) и фактическим их содержанием в отходах (по данным, предоставленным перерабатывающими предприятиями).

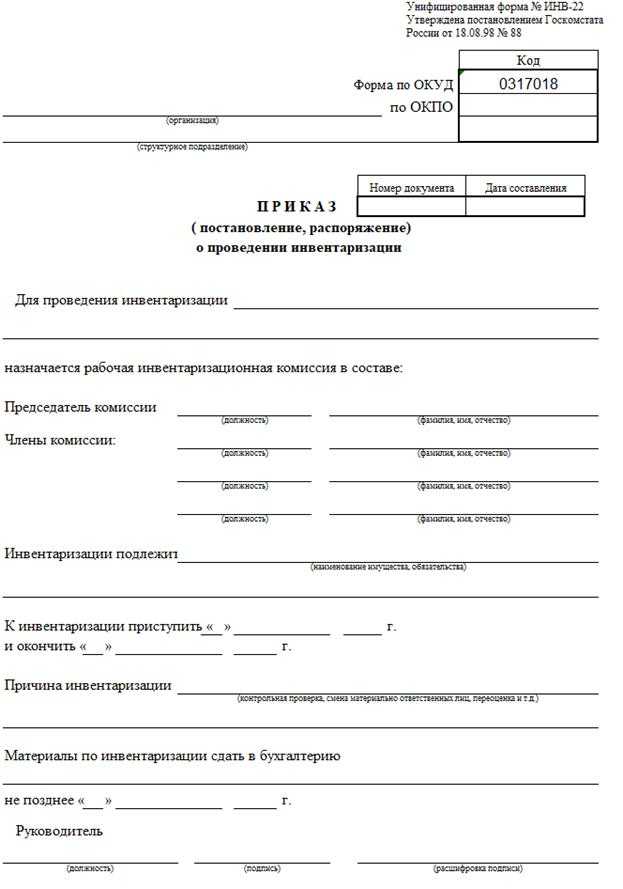

34. В случае значительной разницы между данными первичного учета драгоценных металлов и фактическим их содержанием в ломе и отходах (свыше 30%) директором ФСТЭК России (руководителем территориального органа ФСТЭК России) назначается административное расследование по установлению причин такого расхождения.

35. Если отправитель лома и отходов драгоценных металлов не согласен с данными перерабатывающей организации о содержании драгоценных металлов в присланной партии, то он в течение 10 дней со дня получения паспорта обязан потребовать в письменной форме от перерабатывающей организации проведения повторного анализа контрольных проб.

36. В случае нарушения перерабатывающей организацией установленных сроков расчетов за полученные лом и отходы драгоценных металлов или иных условий договора отправитель обязан предъявить ему претензию или обратиться в арбитражный суд.

Налоговый учет

Выручка от реализации аффинажному заводу деталей и узлов, содержащих драгоценные металлы, в целях налогообложения прибыли признается доходом от реализации (п. 1 ст. 249 НК РФ). Вправе ли организация уменьшить сумму данного дохода на рыночную стоимость переданных деталей и узлов?

В пп. 2 п. 1 ст. 268 НК РФ указано, что компания может уменьшить доход, полученный от реализации прочего имущества на цену приобретения (создания) этого имущества <6>. Однако, по мнению Минфина России, возможность уменьшения дохода от реализации товарно-материальных ценностей, полученных при демонтаже или разборке основных средств, на их рыночную стоимость в ст. 268 НК РФ не предусмотрена (см. Письмо от 04.04.2007 N 03-03-06/1/219).

<6> Это правило не распространяется на случаи реализации ценных бумаг, продукции собственного производства и покупных товаров.

Вместе с тем организация вправе учесть в целях налогообложения стоимость данного имущества, определенную согласно п. 2 ст. 254 НК РФ. В этом пункте говорится, что стоимость имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного в п. 13 ст. 250 НК РФ. Таким доходом является рыночная стоимость деталей и узлов, извлеченных из ликвидируемых основных средств <7>.

<7> Аналогичные разъяснения приведены в Письмах Минфина России от 02.03.2007 N 03-03-06/1/146 и от 04.04.2007 N 03-03-06/1/219.

Таким образом, организация вправе уменьшить доход, полученный от реализации изъятых деталей, на сумму налога на прибыль, исчисленную с рыночной стоимости этих деталей.

Пример 3. Продолжим рассмотрение примера 1. В июле 2009 г. ООО «Олимпус» передало изъятые детали и узлы, содержащие драгоценные металлы, на аффинаж на ГУП «Щелковский завод вторичных драгоценных металлов» (аффинажный завод).

Стоимость извлеченных драгоценных металлов, согласно акту аффинажа от 30.07.2009, составила 1750 руб. Эту сумму ГУП «Щелковский завод вторичных драгоценных металлов» перечислило на расчетный счет ООО «Олимпус» 3 августа 2009 г.

В июле 2009 г. ООО «Олимпус» отразило в налоговом учете доход от реализации деталей и узлов, переданных на аффинажный завод, — 1750 руб. В расходы организация включила 380 руб. (1900 руб. x 20%). Таким образом, в результате продажи лома оборудования, содержащего драгоценные металлы, компания получила прибыль в размере 1370 руб. (1750 руб. — 380 руб.).

Примечание. Операции по реализации лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа освобождены от обложения НДС на территории РФ (пп. 9 п. 3 ст. 149 НК РФ).

или «Драгоценный» вопрос при списании старого компьютера

Фраза «в компьютере есть золото» – это не шутка. На самом деле данная техника действительно содержит в своих запчастях некоторую долю драгметаллов. Об их наличии может быть прямо указано в техническом паспорте. В связи с этим требуется грамотный подход к учету и к списанию такого оборудования, особенно когда дело касается утилизации оргтехники.

Из чего может состоять компьютер?

Обычная материнская плата обязательно содержит в себе драгоценные металлы, конечно, в небольших количествах. Также драгметаллы содержатся в платах монитора, видеокарты и других составляющих компьютера

Компьютер в понимании обычного человека – это монитор, системный блок, мышка и множество запчастей. А для бухгалтера эта техника – большая проблема. И все из-за наличия в ней не только лома меди, алюминия и цинка, но и металлов платиновой группы – палладия, а также лома золота и серебра, т.к. списанная техника будет относится к лому радиодеталей. Все эти металлы выплавляются (по крайней мере ДОЛЖНЫ) впоследствии (после списания компьютера) приемщиком металлолома, а точнее электронного лома и подлежат обособленному учету по видам.

А вот, что делать бухгалтеру при постановке на учет такого оборудования? Как учесть драгметаллы?

Прежде всего, следует знать, что при первичной постановке компьютера с содержанием драгметаллов на учет, информацию о них следует брать из технической документации к данному оборудованию. Кроме того, если в сопроводительном паспорте или ином документе нет никаких указаний на наличие в персональном ПК драгметаллов, это может означать, что в данном электронном ломе нет ничего драгоценного.

Детали компьютера, которые содержат золото

Но это следует проверить. Для этого стоит воспользоваться специальными справочниками, которые могут указывать на то, что в конкретной технике действительно присутствуют драгметаллы, даже если этот факт не нашел своего отражения в техдокументации. В частности, сведения о наличии драгметаллов в деталях и узлах ЭВМ можно получить из документа под названием «Методика проведения работ по утилизации вторичных драгметаллов из отработанной вычислительной техники» (Гостелеком РФ, 19.10.99г.) – .

Содержание методики

Кроме того, на основании Инструкции №68н «О порядке учета и хранения драгметаллов» (п.6.3) все организации обязаны вести учет драгметаллов, в том числе и тех, которые входят в состав оборудования, материалов, инструментов, металлолома, и т.д. Поэтому, если учет драгметаллов невозможен на основании техдокументации (паспортов, этикеток, формуляров и т.д.), то информацию можно также взять у разработчиков и изготовителей техники, либо выяснить ее с помощью специальной комиссии на основе анализа устройства аналогичной техники. Данная комиссия назначается приказом по предприятию.

Все сведения о драгметаллах заносятся в первичные документы, отражающие постановку активов на учет, в частности, в актах формы ОС (для учета основных средств) есть раздел «Краткая характеристика объекта», в котором делается отметка о наличии в технике драгметаллов. Стоит отметить, что ставить на отдельный учет драгметаллы не нужно.

Однако если не удается установить содержание драгметаллов из-за отсутствия аналогов оборудования или по иным причинам, то при постановке на учет такого актива следует в первичном документе (в приемосдаточном акте) указать: «В данном оборудовании могут присутствовать драгметаллы, содержание которых будет выявлено после списания и в ходе утилизации». И тогда обязанность по учету золота и серебра ложится на плечи приемщика металлолома, которому такое оборудование впоследствии без разборки сдается, как лом.

Статистическая отчетность об остатках, движении и расходе драгоценных металлов

Все организации и индивидуальные предприниматели, имеющие в своем распоряжении основные средства, покупные комплектующие изделия, приборы, оборудование и другие материальные ценности, в составе которых содержатся драгоценные металлы, обязаны ежегодно представлять сведения об остатках, поступлении и расходе таких драгоценных металлов.

Отчет составляется на бланке по форме N 4-ДМ, утвержденной Постановлением Росстата от 14.11.2007 N 88. Он представляется в Гохран России в целом за календарный год не позднее 1 марта года, следующего за отчетным. Адрес данного ведомства указан на титульном листе формы N 4-ДМ — 121170, г. Москва, ул. 1812 года, д. 14. В свою очередь, Гохран России передает указанные сведения в Росстат в сроки, согласованные между этими ведомствами.

Допустим, после отправки отчета или по результатам проверки были выявлены ошибки или другие искажения в отчете. Тогда организация обязана сообщить исправленные отчетные данные тем органам, которым направлялся отчет. Так сказано в п. 10 Порядка заполнения и представления формы N 4-ДМ, утвержденного Постановлением Росстата от 14.11.2007 N 88.

Примечание. Исправление отчетных данных производится за тот отчетный период, в котором были допущены ошибки или другие искажения (п. 10 Порядка).

За нарушение порядка представления статистической информации, а также за представление недостоверной статистической информации предусмотрена административная ответственность. На должностное лицо организации, ответственное за представление статистической отчетности, налагается административный штраф в размере от 3000 до 5000 руб. (ст. 13.19 КоАП РФ).

Кроме того, организация, представившая искаженные данные или нарушившая сроки представления статистической отчетности, обязана возместить органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности. Основание — п. 7 указанного выше Порядка и ст. 3 Закона РФ от 13.05.1992 N 2761-1 «Об ответственности за нарушение порядка представления государственной статистической отчетности».

Справка. Данные о наличии драгоценных металлов в каких ТМЦ следует включить в статистическую отчетность?

Ответ на этот вопрос содержится в п. 5 Порядка заполнения и представления формы N 4-ДМ, утвержденного Постановлением Росстата от 14.11.2007 N 88. Итак, в отчет по форме N 4-ДМ включаются сведения о золоте, серебре, платине и металлах платиновой группы (палладии, родии, иридии, рутении, осмии — суммарно), содержащихся в следующих объектах материального учета:

- в основных средствах в составе зданий, сооружений (в том числе временных), передаточных устройств, машин, оборудования, транспортных средств, производственного инвентаря, средств вычислительной техники, телерадиоаппаратуры, изделий культурно-бытового назначения и других приборов, находящихся в эксплуатации, запасе и на консервации;

- производственных и материальных запасах в составе покупных полуфабрикатов и комплектующих изделий, строительных материалов, кинофотоматериалов, кабельной продукции, запасных частей, всех видов оборудования (установленного, неустановленного, требующего монтажа, не требующего монтажа, специального для научно-исследовательских институтов и конструкторских бюро);

- инструментах и приспособлениях общего и специального назначения;

- устройствах и предметах проката, находящихся на складах и в эксплуатации;

- незавершенном производстве, строительстве и незаконченных научно-исследовательских и опытно-конструкторских работах (НИОКР) в составе покупных комплектующих изделий, полуфабрикатов, оборудования, конструкций и деталей;

- готовой продукции, производимой организацией;

- бытовой телерадиоаппаратуре, приборах и других изделиях культурно-бытового назначения и хозяйственного обихода;

- оборудовании, принятом для монтажа;

- учебных изделиях;

- объектах, учитываемых за балансом.

В отчет по форме N 4-ДМ не включаются сведения о драгоценных металлах в сырье, технологической оснастке из драгоценных металлов и их сплавов, ломе и отходах (п. 6 Порядка). Перечисленные виды материальных ценностей отражаются в других формах статистической отчетности.

Е.В.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Как выявить драгметаллы приемщику металлолома?

Действие пункта 6.3 Инструкции № 68н распространяется и на приемщиков металлолома. Они обязаны в своем учете организовать отдельный учет лома по видам:

черный;

цветной;

драгоценный.

Отсутствие такого учета чревато наказанием: предприятие рискует быть оштрафованным на 50 тыс.рублей (согласно КоАП РФ, статья 19.14). Поэтому, принимая от сдатчика оборудование в металлолом, приемщик должен получить от него сопроводительные документы, в которых обязательно отражается следующая информация:

наименование драгметаллов;

их масса;

метод определения содержания драгметаллов в оборудовании.

Как правило, такая информация дается в копии акта на списание оборудование, которое согласно Постановлению Правительства РФ №370 от 11.05.2001г. предоставляется приемщику лома.

лома и отходов драгоценных металлов, направляемых перерабатывающей организации

| «____»______________200_ г. | ||||

| 1. Отправитель_____________________________________________________________________________________________________________

(наименование органа ФСТЭК России) |

||||

| 2. Адрес отправителя________________________________________________________________________________________________________ | ||||

| 3. Банковские реквизиты_____________________________________________________________________________________________________ | ||||

| Наименование лома и отходов драгоценных металлов | Число мест | Вес посылок, г | Содержание драгоценных металлов | Примечание |

| брутто | нетто | Золото | Серебро | |

| % к весу нетто | кол., г | % к весу нетто | кол., г | |

| Итого: | ||||

| 4. Указанные лом и отходы драгоценных металлов направлены получателю по адресу: __________________________________________________________________________________________________________________________ | ||||

| Ответственный за сдачу и отгрузку

лома и отходов драгоценных металлов_________________________________________________________________________________________ (подпись, фамилия, инициалы) |

||||

| М.П. | ||||

| Начальник финансового подразделения

органа ФСТЭК России _________________________________________________________________________________________________________________ (подпись, фамилия, инициалы) |

Приложение № 5

к Инструкции

, утвержденнойприказом Федеральной службы по техническому

и экспортному контролю

от 25 января 2006 г. № 30