Как шло строительство в российских регионах?

Несмотря на новый виток кризиса больше, чем в прошлом году, стали строить в 50 субъектах федерации (при оценке этого количества учитывалась динамика в сопоставимых ценах). Росту способствовали уже упомянутые реализация национальных проектов, активное инфраструктурное и жилищное строительство.

Для Москвы и Санкт-Петербурга 2022 год закончился с разнонаправленными тенденциями. В столице из‑за реализации инфраструктурных проектов по строительству авто- и железных дорог, а также метрополитена в 2022 году был зафиксирован рост на 13,4% в сопоставимых ценах и почти на четверть в текущих (до 1,69 трлн руб.).

Объем строительных работ в Санкт-Петербурге из‑за стагнации на рынке недвижимости и инвестиционной паузы в реализации инфраструктурных проектов, наоборот, снизился: на 2% в сопоставимых ценах и на 8,9% в текущих, до 508,5 млрд руб.

Московская область, благодаря проектам в сфере недвижимости и инфраструктурным стройкам, в том числе в автодорожной сфере, впервые за последние годы вышла на второе место в стране по объему строительных работ: он вырос на 27,9% в сопоставимых ценах (или на 45% в текущих), до 775,8 млрд руб.

Максимальный рост объема строительных работ был зафиксирован в 2022 году в Бурятии: на 77,7% в сопоставимых ценах (139,9% в текущих), до 62 млрд руб. Во многом на это повлияла реализация проектов в горнодобывающей сфере: активное освоение местных урановых месторождений, а также строительство горно-обогатительного комбината «Озерный» по производству цинкового и свинцового концентратов.

За счет развития инфраструктуры значительный «скачок» в увеличении объемов строительных работ произошел у Владимирской области (на 56,7% в сопоставимых ценах и на 82,3% в текущих, до 116,9 млрд руб.). В 2022 году велось активное автодорожное строительство в рамках трассы Москва — Казань, а в декабре в регионе открыли для движения 58‑километровый участок этой дороги.

Снижение объемов строительных работ в сопоставимых ценах в 2022 году наблюдалось у 35 регионов. Самое существенное падение случилось в Ингушетии: на 52,7% в сопоставимых ценах, до 9,2 млрд руб. Это было вызвано отменой и приостановкой ряда инвестиционных проектов в промышленности и сельском хозяйстве.

По нашим расчетам, на десять регионов с наибольшими объемами строительных работ в 2022 году пришлось 45,8% от их объема в целом по стране. Год назад на топ-10 регионов с наибольшими объемами строительства приходилось на 0,9 п. п. больше — 46,7%. Это свидетельствует о том, что в регионах с меньшими объемами строительного рынка стали строить активнее.

У четырех регионов из десятки крупнейших в 2022 году зафиксировано снижение объемов строительства: Ямало-Ненецкого автономного округа, Краснодарского края, Санкт-Петербурга и Ханты-Мансийского автономного округа.

Самое значительное увеличение в топ-10 по объемам строительства было в Красноярском крае: на 29,2% в сопоставимых ценах и более чем в полтора раза в текущих (до 301,3 млрд руб.). Рост был вызван реализацией проектов в промышленной, транспортной и энергетической сферах (например, в рамках развития нефтедобычи и транспортировки «Восток Ойл»).

Как рос объем строительных работ?

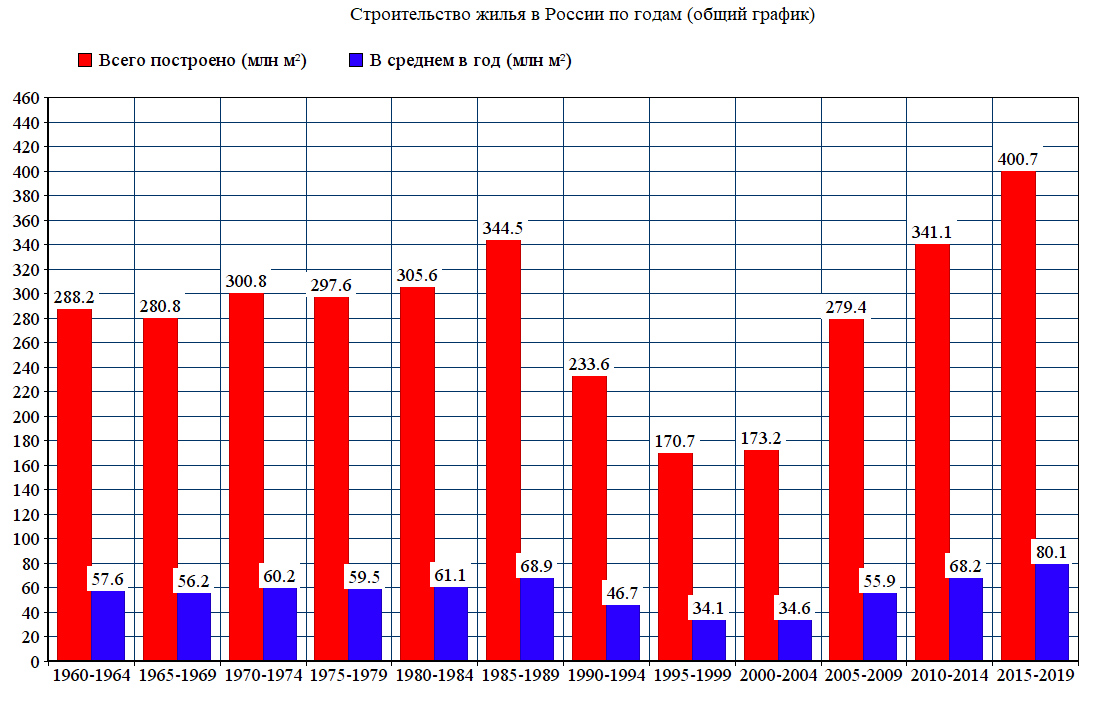

По оперативным данным Росстата, объем строительных работ, выполненных в 2022 году в российских регионах, составил 12,87 трлн руб. В текущих ценах он вырос на 19,2%, по сравнению с 2021 годом, а в сопоставимых ценах — на 5,2%, что оказалось лучше прогнозов, сделанных в середине года.

По сравнению с 2021 годом, когда прирост в сопоставимых ценах составлял 7%, темпы роста в сфере замедлились. Впрочем, этот показатель был в итоге лучше, чем в 2014‑2017 годах, когда фактические объемы строительства ежегодно сокращались в пределах 1‑4%, или чем накануне и в начале пандемии (ежегодный рост на 2,1% в 2019‑2020 годах).

Одновременно он был хуже, чем, например, в 2003‑2008 годах, тогда в сопоставимых ценах увеличение было в диапазоне 10‑18%, что было связано с невысокой базой (строили примерно в полтора-два раза меньше, чем в начале 2020‑х) и общим экономическим подъемом.

По итогам 2022 года строительство в России впервые сравнялось по фактическим объемам с 1990 годом, всю постсоветскую историю этого уровня в сопоставимых ценах достичь не удавалось. Еще по итогам 2021 года объем строительных работ составил рекордные 96,2% по отношению к 1990 году в сопоставимых ценах. С учетом роста на 5,2% в 2022‑м результат 32‑летней давности может быть превышен на 1,2%. Так как оперативные данные часто пересматривают в сторону увеличения (в пределах 1 п. п.), итоговое значение может быть еще убедительнее.

Лидером по росту объемов строительных работ в сопоставимых ценах в 2022 году стал Центральный федеральный округ (на 12%, до 3,68 трлн руб.). К концу года он обогнал Приволжский федеральный округ (с приростом 11%, до 2,25 трлн руб.) и лидировавший бóльшую часть года по этому показателю Сибирский федеральный округ (рост на 8,4%, до 1,41 трлн руб.).

В обоих округах были регионы, чьи объемы строительства выросли более, чем на 25% в сопоставимых ценах. В ЦФО ими стали Владимирская (на 56,7%, до 116,9 млрд руб.) и Московская области (на 27,9%, до 775,8 млрд руб.), а в ПФО — Ульяновская (прирост на 44,3%, до 57,6 млрд руб.), Саратовская (на 38,1%, до 187,7 млрд руб.) и Нижегородская области (на 29,1%, до 310,4 млрд руб.).

Если в центральных регионах рост был вызван активной реализацией инфраструктурных проектов (например, строительством и сдачей участков автомагистрали Москва — Казань), то в Ульяновской области происходил запуск новых инвестиционных проектов в других сферах, а в Саратовской — в дополнении к этому шло массовое строительство объектов социальной инфраструктуры. В Нижегородской области рост был связан, в том числе с вводом нового жилья и с реализацией планов переселения населения из старого, аварийного жилого фонда.

Практически на уровне 2021 года с учетом инфляции остались объемы строительных работ в Южном федеральном округе, там прирост составил 0,5%, до 945 млрд руб.

В 2022 году стали меньше строить лишь в двух федеральных округах — Северо-Западном и Уральском: в сопоставимых ценах там произошло снижение на 10,5% и 7,6%, до 1,23 трлн руб. и 1,76 трлн руб. В СЗФО уменьшились фактические объемы строительства в Коми, Архангельской и Вологодской областях (в диапазоне 27‑41%), а на Урале — в Ямало-Ненецком автономном округе (падение на 20,2%, до 593,7 млрд руб.), что, на наш взгляд, было связано с окончанием строительства промышленных и инфраструктурных объектов в рамках старых инвестиционных проектов, и заморозкой запуска новых.

С нашей точки зрения, на рост объема строительных работ в целом по стране повлияло значительное увеличение расходов на строительство инфраструктуры со стороны федерального центра (по нашей оценке, его траты в 2022 году выросли более чем на 35%), в том числе на национальные проекты, а также подъем в сфере жилищного строительства (введенных площадей в 2022 году было на 11% больше, чем год назад). В промышленном строительстве, на наш взгляд, возникла инвестиционная пауза: реализовывались только наиболее актуальные проекты, которые, например, обеспечивали импортозамещение. Другие проекты отменялись и откладывались из‑за изменившихся условий и ухода иностранных партнеров (например, совместные проекты в автомобилестроении).

Основные риски для миноритарных акционеров

К ним относятся:

- Экономический кризис в стране и в мире.

- Санкции со стороны стран Запада, осложняющие доступ компании к зарубежным капиталам и технологиям.

- Сокращение финансирования крупных проектов со стороны государства.

- Увеличение конкуренции и снижение конкурентоспособности компании в силу обстоятельств.

- Усложнение условий получения контрактов с государством.

- Аварии и чрезвычайные происшествия на объектах, а также ущерб, нанесённый ими.

- Неисполнение контрагентами их обязательств.

- Реорганизация общества, а также возможный делистинг акций с Московской биржи.

- Риски, связанные с ошибками менеджмента и управления компанией.

- Риск игнорирования интересов миноритарных акционеров.

Примечания

- . РБК. Дата обращения: 8 января 2023.

- . sanctions.nazk.gov.ua. Дата обращения: 8 января 2023.

- . rupep.org. Дата обращения: 8 января 2023.

- У купеческих «отцов города» Нижнего не выходило, у большевиков города Горького вышло! // «Горьковская коммуна», 01 апреля 1933

- . // gazeta.ru. Дата обращения: 12 ноября 2012.

- . // vedomosti.ru. Дата обращения: 16 декабря 2011.

- . Дата обращения: 5 ноября 2014.

- . Дата обращения: 9 февраля 2017.

- . Дата обращения: 30 ноября 2018.

- . Дата обращения: 30 ноября 2018.

- . Дата обращения: 21 января 2020.

- . // tvrain.ru. Дата обращения: 24 мая 2012.

- Бэла Ляув, Максим Товкайло. . // vedomosti.ru. Дата обращения: 24 мая 2012.

Почему инфляция пошла на обгон?

По нашей оценке, средний уровень инфляции в строительной отрасли по итогам 2022 года достиг 13,3%. В конце второго и третьего кварталов 2022 года он составлял 13,1% и 11,8% соответственно. В 2021 году инфляция была на уровне примерно 6,6%.

Отраслевая инфляция оказалась выше инфляции, рассчитываемой для потребительских цен: по оценке Минэкономразвития, последняя достигла в 2022 году 11,9%.

На бо́льшую инфляцию в строительной сфере повлияли как старые проблемы (резкий рост цен на стройматериалы еще со второй половины 2021 года), так и новые условия (изменение путей доставки стройматериалов и техники, а также ограничение доступа к их зарубежным аналогам на фоне увеличения спроса на строительные работы).

Самый высокий средний уровень инфляции в строительной отрасли был по итогам 2022 года в Дальневосточном федеральном округе (16,7%), а самый низкий — в Северо-Кавказском (9,7%). В первом случае это могло быть вызвано более высоким спросом и объемами строительства на фоне усложнившихся путей доставки. Во втором — наличием запасов и меньшими потребностями.

Мы полагаем, что в ближайшие месяцы инфляция в строительной отрасли, как и в целом по экономике, будет немного снижаться при условии отсутствия новых дестабилизирующих факторов. Ожидаемое Минэкономразвития значение инфляции для потребительских цен в 2023 году — на уровне 5‑6%. На наш взгляд, инфляция в строительной отрасли окажется выше этих значений, если активность в последней сохранится.

Собственники и руководство

Основными акционерами компании до апреля 2015 года были кипрская Marc O’Polo Investments Ltd.(38,6 %) и управляющии компании НПФ «Благосостояние»(29,4 %). 32 % акций находились у миноритариев.

Мажоритарием Marc O’Polo до июля 2014 года был совладелец СМП-банка Аркадий Ротенберг: через эту структуру он контролировал около 26,6 % «Мостотреста». В Marc O’Polo у Ротенберга было 68,45 %. Топ-менеджеры группы «Н-Транс» владеют 31,55 % Marc O’Polo.

В июле 2014 года Аркадий Ротенберг продал свою долю в Marc O’Polo сыну — Игорю Аркадьевичу Ротенбергу.

29 апреля 2015 года ОАО «ТФК-Финанс» стало владельцем 63,6% акций ПАО «Мостотрест» в результате приобретения 38,6% акций (т.е. всего пакета) у компании Marc O’Polo Investments Ltd. Основные акционеры «ТФК-Финанс» — управляющие компании НПФ «Благосостояние». 36,4 % акций — в свободном обращении..

19 августа 2015 года ОАО «ТФК-Финанс» увеличило долю в ПАО «Мостотрест» с 63,6% до 94,2% акций .

11 апреля 2018 ПАО «Мостотрест» сообщило, что получило уведомление о том, что новым владельцем акционера компании АО «ТФК-Финанс», владеющего 94,2% акций ПАО «Мостотрест», стало принадлежащее Аркадию Ротенбергу ООО «Стройпроектхолдинг».

В мае 2020 года акционеры «Мостотреста» приняли решение о реорганизации компании в связи с созданием при участии госкорпорации «ВЭБ.РФ» инфраструктурного холдинга АО «Группа компаний «Нацпроектстрой». Из структуры ПАО «Мостотрест» было выделено новое АО «Дороги и мосты», которому была передана значительная доля имущества, мощностей и трудовых ресурсов. Государственная регистрация АО «Дороги и мосты» была завершена в октябре 2020 года.

Совет директоров компании (избран 22 сентября 2020):

- Бирюков Евгений Николаевич

- Васкевич Леонид Владимирович

- Вольнов Сергей Владимирович

- Добряков Павел Александрович, заместитель председателя совета директоров

- Евтюков Сергей Аркадьевич

- Карелина Мария Юрьевна

- Коротин Виктор Викторович

- Приходько Вячеслав Михайлович, председатель совета директоров

- Сильянов Валентин Васильевич

- Спиридонов Алексей Евгеньевич

- Царев Дмитрий Анатольевич

Генеральный директор — Рыженькин Леонид Кронидович (с 2020)

Руководители «Мостотреста» с момента создания компании:

- 1930—1936 Тесленко, Прокофий Аввакумович

- 1936—1937 Киеня, Макар Александрович

- 1937—1942 Холин, Николай Александрович

- 1942—1954 Иванченко, Иосиф Антонович

- 1954—1967 Жуковский, Александр Иванович

- 1974—1978 Митрофанов, Юрий Михайлович

- 1978—1986 Потапов, Алексей Дмитриевич

- 1986—1996 Блинков, Леонид Соломонович

- 1996—2006 Куракин, Павел Павлович

- 2006 —2020 Власов, Владимир Николаевич

- С декабря 2020 — Рыженькин Леонид Кронидович

2022: Сокращение выручки на 35,2% до 4,8 млрд рублей

В 2022 году выручка «Мостотреста» (компания участвовала в строительстве трассы Москва – Петербург) составила 4,8 млрд рублей, что на 35,2% меньше, чем годом ранее. Чистая прибыль при этом выросла в 2,7 раза и достигла 405,4 млн рублей. Такие данные содержатся в отчетности, которую компания опубликовала в мае 2023 года.

Мостотрест выручил за год 4,8 млрд рублей

Как сообщает «Интерфакс» со ссылкой на материалы «Мостотреста», по итогам 2022 года себестоимость продаж у компании упала на 46,6% в сравнении с 2021-м, до 3,3 млрд рублей. Валовая прибыль выросла на 22,8%, до 1,5 млрд рублей. Прибыль от продаж увеличилась в 3,3 раза и составила 666,2 млн рублей. Прочие доходы упали до 596,3 млн рублей (-57,2%), прочие расходы — до 942,3 млн рублей (-23,8%).

Совокупный долг группы сократился к концу 2022 года более чем вдвое, до 4,3 млрд рублей (-54,2%). В частности, краткосрочные обязательства уменьшились на 55,4%, до 3,8 млрд рублей, долгосрочные — на 40,6%, до 465,6 млн рублей. Также из отчета «Мостотреста» следует, что к концу 2022 года в штате компании насчитывалось 274 сотрудника против 509 человек годом ранее.Цифровизация строительства в России: тенденции рынка и ключевые ИТ-поставщики. Обзор TAdviser 22.4 т

Как отмечает агентство, ПАО «Мостотрест» существенно сократило масштабы деятельности и финансовые показатели после реорганизации. В рамках последней было выделено АО «Дороги и мосты», которое получило большинство имущества, мощностей и трудовых ресурсов ПАО, объединив ООО «Трансстроймеханизация», АО «МТТС», ООО «ОССП», 12 филиалов и специализированные заводы в Москве и Туле. АО «Дороги и мосты» перешло под контроль АО «ГК Нацпроектстрой», созданного как инфраструктурный мегаподрядчик при участии ВЭБа, Аркадия Ротенберга и группы «1520». «Нацпроектстрой» с конца 2022 года возглавляет гендиректор группы «1520» Алексей Крапивин.

Обзор рынка

Данная отрасль тесно связана с государственным финансированием и реализацией крупных государственных проектов, в рамках которых на строительство новых и реставрацию старых автомобильных дорог до 2024 года должно быть выделено более 11 трлн руб. Эти деньги должны пойти в том числе и на:

- строительство автомагистралей;

- портовой и железнодорожной инфраструктуры;

- возведение мостов;

- строительство новых аэропортов;

- прочих социально-значимых объектов транспортной инфраструктуры.

Доля региональных автодорог, соответствующих нормативам (целевые показатели),%

Государство выделяет регионам средства на развитие местной транспортной инфраструктуры. Их объем в 2019 году составил более 123 млрд рублей.

Субсидии федеральным регионам, млрд руб.

Тенденции

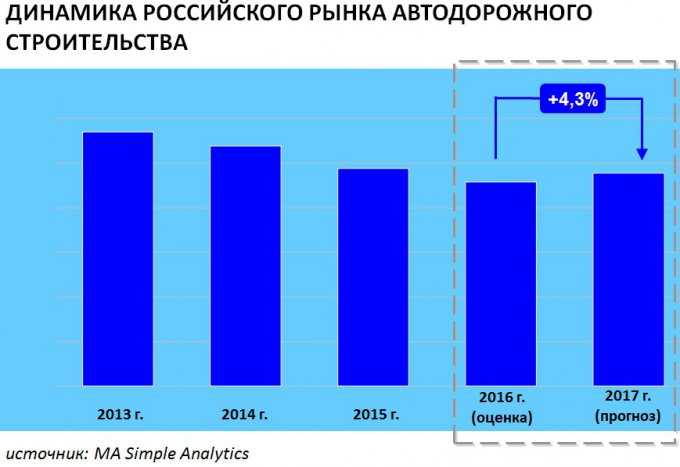

Это на треть меньше, чем докризисные прогнозы экспертов отрасли в 2013 году. В целом тренд на снижение, взятый рынком еще в 2014 году, является отражением макроэкономической ситуации.

Согласно аналитическим прогнозам, по итогам 2017 года рынок покажет небольшой рост (+4,3%) по отношению к 2016 году и в течение ближайших двух-трех лет будет колебаться в диапазоне от -5% до +5%.

Стратегия роста большинства дорожно-строительных компаний сегодня основывается на оптимизации внутренних бизнес-процессов с целью минимизации издержек, а также на расширении их географического присутствия.

Драйверы роста рынка

Ключевым фактором роста рынка является неудовлетворительное состояние автотранспортной инфраструктуры и рост автотранспортных грузоперевозок в силу достижения пика пропускной способности железнодорожной инфраструктуры.

Сегодня 60% дорог федерального значения не соответствуют нормативным требованиям, в 13 субъектах РФ доля автодорог регионального значения, не отвечающих нормативным требованиям, превышает 80%, а 19% мостов нуждаются в реконструкции.

Рост и поступательное развитие рынка автодорожного строительства во многом определяется проводимой государством политикой развития инфраструктуры страны и соответствующим бюджетным финансированием. Основным источником финансирования строительства и поддержания автотранспортной инфраструктуры будут выступать дорожные фонды.

Наибольший объем автодорожного строительства в перспективе до 2018 года придется на Центральный, Приволжский и Сибирский федеральные округа РФ. При этом около четверти финансирования будет направлено на новое строительство.

Конкуренция на рынке

Рынок автодорожного строительства — один из самых высококонкурентных в российской экономике. Можно сказать, что он является классическим примером рынка совершенной конкуренции, а таковых в России немного. По состоянию на 1 декабря 2016 года в этой рыночной нише активно работает более 3 тыс. компаний.

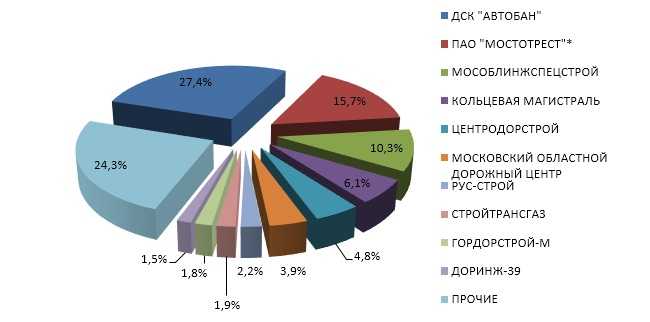

Безусловными лидерами рынка являются группы компаний «Мостотрест», ИФСК «АРКС», ЗАО «ВАД», «УСК МОСТ», «Волгомост», «СТРОЙ-ТРЕСТ», ДСК «Автобан» и «Сибмост». На эти компании приходится около 20% всего рынка автодорожного строительства РФ.

Несмотря на зашкаливающий уровень конкуренции, всего треть компаний этой рыночной ниши используют на практике стратегии позиционирования для отстройки от конкурентов. Но изучение этих стратегий показывает, что около половины из них неэффективны.

По состоянию на декабрь 2016 года всего 2 из 10 компаний, работающих на рынке автодорожного строительства, эффективно выстраивают свои маркетинговые и рекламные кампании с целью увеличения портфеля заказов.

Оставшиеся 8 компаний либо вовсе не занимаются маркетингом и продвижением, либо делают это неэффективно (в части расходования ресурсов). Доля выигранных тендеров у компаний, применяющих маркетинговые инструменты на порядок выше, чем у тех, кто предпочитает обходиться без них.

Основные ошибки в стратегиях отстройки от конкурентов типичны для строительного рынка РФ и связаны с чрезмерным упором в рекламе на качество выполняемых работ или использованием имиджевых рекламных блоков.

Среди компаний, которые умело используют стратегии отстройки от конкурентов следует отметить ООО «Уренгойдорстрой», ПАО «Дорисс», АО «Татавтодор», ЗАО «Пилон», ООО «Татнефтедор», АО «ДСК «Автобан» и АО «Сибмост».

Упомянутые компании не только уделяют внимание минимизации цены для заказчика, но и делают упор на такие важные факторы, как эффективное управление проектом (что во многом определяет конечную стоимость проекта) и возможность (а по сути, минимизация) сервисного обслуживания завершенных проектов

«Мостотрест» сегодня

Построив и реконструировав за свою 90-летнюю историю более 7700 объектов, «Мостотрест» занимает лидирующие позиции в секторе строительства и эксплуатации транспортной инфраструктуры, оставаясь крупнейшей мостостроительной компанией России. Осуществляется движение по шести тысячам мостов «Мостотреста», по трем десяткам сложнейших транспортных развязок и по полутора тысячам пешеходным мостам и тоннелям, соединяющим самые разные пространства. А в структурах предприятия занято более 33 000 человек. Только за последние два года сданы более дюжины объектов – участков автострад, путепроводов и аэропортов, а 15 крупных объектов прямо сейчас находятся на разных стадиях строительства. Среди знаковых завершенных проектов последних лет – автодорожная часть транспортного перехода через Керченский пролив, Бусиновская транспортная развязка, дублер Курортного проспекта в Сочи, Пулковская развязка, мосты в Нижнем Новгороде, Ростове-на-Дону, Иркутске, Москве, участки федеральных трасс.

ПАО «Мостотрест» стало первым в России интегрированным диверсифицированным холдингом с полным спектром услуг в инфраструктурном строительстве. В орбиту внимания компании попадает строительство и реконструкция автодорожных мостов, дорог и других инженерных сооружений, оказание сервисных услуг по эксплуатации, содержанию и ремонту дорог и мостов. Обладая колоссальным опытом строительства мостов, путепроводов, тоннелей, транспортных развязок, в настоящее время «Мостотрест» продолжает участвовать в реализации крупнейших проектов по развитию российской транспортной инфраструктуры, имеющих общенациональное значение: транспортного перехода через Керченский пролив, Четвертого транспортного кольца в Москве, трасс М-4 «Дон», М-11 Москва – Санкт-Петербург, М-9 «Балтия», М-11 «Нарва» и многих других.

За компанией давно закрепилась репутация опытного и надежного подрядчика, которая усиливается все новыми сдаваемыми объектами. Через сеть, состоящую из 15 региональных филиалов и 5 дочерних обществ, «Мостотрест» укрепляет свои позиции не только в сегменте строительства автомагистралей и железных дорог, но и в сегменте воздушных и водных портов, расширяет свое присутствие в регионах Уральского, Сибирского и Дальневосточного федеральных округов. А создание совместного русско-германского предприятия «Автобан» усилило его позиции в сегменте содержания и ремонта автодорог.

Стремясь к всестороннему внедрению лучших международных практик, «Мостотрест» входит в состав Международной ассоциации по мостам и конструкциям, а также Европейской федерации строительных подрядчиков. Подтверждая уровень своих работ, «Мостотрест» обладает сертифицированной по международным стандартам системой управления качеством, внедренной в 2004 году

1999 год

Много ярких страниц в истории Коломенской территориальной фирмы «Мостоотряд № 125». Сотням коломенских мостовиков не позабыть годы работы по сооружению Иркутского моста через Ангару.

Решение о строительстве моста через Ангару в центре Иркутска было принято городскими властями в декабре 1995 года. Мост был необходим, в первую очередь, для того, чтобы разгрузить от транзитного транспорта центральную часть города. Немаловажную роль сыграло заключение специалистов, что многие конструкции старого моста через реку, прослужившему горожанам более семидесяти лет, основательно изношены.

Пришли к выводу, что строить мост необходимо в монолитном исполнении. Технология эта современная, обеспечивала высокое качество и подкупала тем, что затрат, связанных с изготовлением и перевозкой конструкций, требовалось намного меньше

Немаловажное значение сыграло то, что монолитное сооружение моста позволяло максимально использовать внутриобластные материальные и людские ресурсы

В Федеральной дорожной службе посоветовали связаться с Коломенским «Мостоотрядом № 125», который применяет новую технологию – монолитный железобетон при строительстве моста через Оку в Кашире. Иркутяне снарядили делегацию, которая побывала на окской стройке. Потом ещё дважды приезжали к коломенцам. В итоге родилась идея создать консорциум из двух организаций – из Коломенского «Мостоотряда-125» и ЗАО «Иркутскмостострой». Вместе вступили в борьбу за право строить в Иркутске мост и выиграли тендер.

В августе 1999 года в Иркутск отправилась первая группа специалистов во главе с заместителем директора по производству Коломенской территориальной фирмы «Мостоотряд № 125» А.В.Рыжиковым. В её составе были заместитель главного инженера В.А.Стояновский, прораб В.В.Ляшенко, механик М.Ф.Барабанов и энергетик С.А.Грачёв. Из Коломны прибыла необходимая техника, стали поступать материалы. Коломенские специалисты работали вахтами, по 60 человек в месяц.

Погодные условия там жёсткие, а трудиться приходилось во все времена года. Зимой работали со льда, который достигал толщины более метра, при морозах в сорок и более градусов.

Случалось, наступали перерывы в строительстве. Но происходило это не по вине коломенских строителей: отсутствовало финансирование.

Несмотря на многие сложности, строительство продолжалось. Впервые в России методом навесного бетонирования возводился полностью монолитный мост. Мостовой переход строился не от берега к берегу, а от середины опоры в разные стороны, которые затем соединялись. В 2007 году сдали первую очередь моста. А 10 декабря 2009 года мост полностью был открыт для движения автотранспорта.

Иркутский мост является внеклассным, то есть нетиповым. Его длина 1615 метров, ширина 32,7 метра с раздельными под каждое направление движения пролётными строениями из монолитного железобетона. В каждом направлении три полосы движения. Высота сооружения в наивысшей точке – 24 метра. Мост оснащён всем необходимым для безопасной эксплуатации. Здесь имеются очистные сооружения, которые позволяют сбрасывать очищенные стоки в реку.

Величественное архитектурное сооружение, построенное коломенскими мостовиками, украсило один из старейших сибирских городов.

Триединство мнений в управлении

— «Донаэродорстрой» до 2011 года был достаточно крупной, но региональной компанией. Сейчас у вас есть филиалы в европейской части России, а также на Юге и на Урале, в Тюмени. Что послужило отправной точкой для «федерализации» компании?

— «Донаэродорстрой» перестал быть компанией исключительно ростовской, когда география работ увеличилась, распространилась на многие территории, мы увидели там перспективу, и поэтому было принято решение головной офис компании перенести в Москву. Просто основные заказчики наши — федеральные государственные корпорации и агентства. А что касается роста, то компании либо растут, либо уходят с рынка. В нашем случае большую роль сыграло то, что у нашей компании три учредителя, три достаточно разных, но близких человека, которые знают друг друга с детства. С Николаем вообще с семи лет дружим, есть чувство локтя, поддержки

Это очень важно при принятии решений. Один хорошо, а трое лучше

Оттого, что мы разные, вероятность принятия правильного решения значительно выше, чем когда решение принимается единолично. Это один из факторов, который обусловил рост компании до всероссийского масштаба. Сейчас мы серьёзную ставку делаем на менеджмент, у нас сильная служба HR, мы и выращиваем, и приглашаем топ-менеджеров из других компаний и госорганов. Бывший генеральный директор АО «Донаэродорстрой» Сергей Зубанов прошёл в компании путь от прораба до генерального директора. Когда-то мы с ним учились в одном военном училище. Но мы не стесняемся менять руководителей. Прошёл определённый этап, и потребовались новые подходы, идеи. Сейчас компанию возглавляет Владимир Иванов, человек опытный, системный, работал заместителем мэра Ростова-на-Дону по строительству. Он второй год возглавляет компанию, пришёл как раз на этапе перехода с регионального на федеральный уровень. Именно такой человек нам и был нужен.

— Как среди трёх собственников компании распределены обязанности? Кто за что отвечает?

— Все решения принимаются коллегиально. Да, определённое распределение обязанностей есть, но стратегией развития занимаемся все вместе. Просто кому-то больше нравится уходить в производственный процесс, кому-то выстраивать систему управления, кадров, безопасности. Этими вопросами занимаюсь я. Всё, что касается управления уральскими проектами, больше курирует Николай Имедашвили. Владимир Кирсанов курирует дальнезападный обход Краснодара, промышленно-гражданское строительство, другие объекты компании. Мы в этом году отмечаем 65 лет компании и 25 лет нашей совместной работы. Таких случаев, чтобы 25 лет вместе три человека проработали, и компания росла и заняла определённую нишу в целом в стране, немного. А нашей дружбе уже больше 40 лет.

ЗАКЛЮЧЕНИЕ

Дорожная отрасль (включающая и строительство мостов) находится в начале инвестиционного бума. Перспективность рынка мостостроения и рынка, в более широком аспекте, транспортных инфраструктурных проектов в долгосрочном периоде будет продолжать расти. На сегодняшний день в стране готовится к реализации Федеральная целевая программа (ФЦП) «Развитие транспортной системы России в 2010 – 2015 г.г.». Кроме того, Федеральным дорожным агентством Минтранса РФ уже разработан проект национальной программы модернизации и развития автомобильных дорог РФ до 2025 года. Подобные планы существуют и у РЖД. Несмотря на кризис, государство вряд ли сократит объем финансирования дорог и мостостроения. Например, США в 30-е начинали выход из кризиса со строительства инфраструктуры. Кроме увеличения товарооборота и снижения себестоимости доставок, инвестиции в дорожную сеть дают большой прирост ВВП. Да и сам дорожный фонд в таком состоянии, когда отсутствие инвестиций может свести уровень дорог, отвечающих нормам Минтранса, к минимуму уже в ближайшее время.

Привлекательность вложения средств в компании, занятые или способные быть занятыми в проектах по созданию объектов инфраструктуры, высока. По нашему мнению, в ближайшее время начнется вторая волна консолидации данного рынка услуг. Кроме того, развивается такая форма альянсов как заключение всякого рода партнерств (см. пример выше). Все это приведет к дальнейшему росту конкуренции, что неизбежно потребует повышения эффективности системы управления, жесткого контроля над себестоимостью, управлению инновациями и новыми технологиями. Опыт зарубежных компаний говорит о том, что будущее отрасли за инновациями, разделением компетенций и формированием рынка инжиниринговых компаний, способных максимально эффективно управлять любыми по сложности проектами в любой точке страны.

Гусельников Игорь Guselnikov@b2b-group.ru