Принципы делового партнерства

Партнерство опирается на три базовых принципа, которые доказывали свою силу в течение многих лет мирового предпринимательского опыта. Итак:

- Принцип доверия и взаимоуважения. Если вы сомневаетесь в потенциальном партнере, не заключайте сделку. Такое сотрудничество вряд ли будет плодотворным.

- Официальное оформление партнерских отношений. Устные договоренности в бизнесе бесполезны и даже опасны. Обязательно обратитесь к юристу и подготовьте всю необходимую документацию.

- Продление контракта после краткосрочного партнерства. Не спешите сразу заключать договор на долгосрочное сотрудничество. Предусмотрите «пробный период» коммерческих отношений.

Признаки формального характера разделения бизнеса

В письме ФНС РФ разъяснила, что исчерпывающий или строго императивный перечень признаков, свидетельствующий об обоснованности выводов налогового органа о формальности разделения бизнеса, отсутствует. Поэтому совокупность доказательств, собранных в рамках налоговой проверки в каждом конкретном случае, будет зависеть от конкретных обстоятельств, установленных в отношении участников схемы и их взаимоотношений.

Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

-

Дробление одного бизнеса происходит между несколькими лицами, применяющими специальные системы налогообложения ЕНВД или УСН вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность.

-

Применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности.

-

Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса.

-

Участники схемы осуществляют аналогичный вид экономической деятельности.

-

Создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.

-

Несение расходов участниками схемы друг за друга.

-

Прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т.п.).

-

Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей.

-

Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов.

-

Использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта в сети «Интернет», адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т.п.), банков, в которых открываются и обслуживаются расчетные счета, контрольно-кассовой техники, терминалов и т.п.

-

Единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой её участник, либо поставщики и покупатели у всех участников схемы являются общими.

-

Фактическое управление деятельностью участников схемы одними лицами.

-

Единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т.д.

-

Представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами.

-

Показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения.

-

Данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли.

-

Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения.

Как урегулировать отношения участников бизнеса

Это можно сделать с помощью нескольких документов.

Меморандум о взаимопонимании. Этот документ не имеет юридической силы, но хорошо структурирует договорённости и ожидания партнёров. Например, в нём отражают порядок финансирования, голосования, продажи долей, выход из бизнеса, распределение прибыли и остальные существенные вопросы.

Как и когда заключить. Меморандум заключается на этапе переговоров о создании совместного бизнеса перед регистрацией компании. После подготовки финальной редакции стороны подписывают его, но юридических последствий он не влечёт и привлечь к ответственности за неисполнение его условий нельзя.

Устав. Это обязательный документ компании. В уставе отражается структура органов управления, права и обязанности участников, предоставление информации и т.д. Если один партнёр желает контролировать определённые сделки, например, займы, то в уставе предусматривают, что такие договоры необходимо предварительно одобрять у участников компании.

Как и когда заключить. Устав готовят до создания компании, поскольку он подаётся в ФНС при регистрации ООО. Документ должен содержать положения, предусмотренные законодательством. Для ООО это: наименование, уставный капитал, место нахождения, права и обязанности участников и иные положения.

Корпоративный договор. В отличие от устава, который регулирует отношения между партнёром и самой компанией, корпоративный договор направлен на взаимодействие между партнёрами. Такой договор — юридически обязывающий документ, который разрабатывается в продолжение меморандума о взаимопонимании. Например, если в меморандуме определён порядок финансирования деятельности компании, то в корпоративном договоре можно детализировать сроки, реквизиты, условия займов.

К исполнению этого документа можно принудить, а за нарушение обязательств привлечь к ответственности. Она предусмотрена законодательством и самим корпоративным договором.

Как и когда заключить. По моему опыту, корпоративный договор так же, как и устав, согласовывается до учреждения компании и подписывается в момент её создания.По общему правилу, этот документ можно заключить в простой письменной форме. Но если в корпоративном договоре есть обязательства, например, по продаже долей, то его нужно удостоверить нотариально.

Соглашение о неразглашении (NDA). Если у бизнеса есть сведения, которые нельзя разглашать, то между партнёрами и компанией заключается соглашение о неразглашении конфиденциальной информации. Например, оно может касаться контактов заказчиков или описания технологии производства.

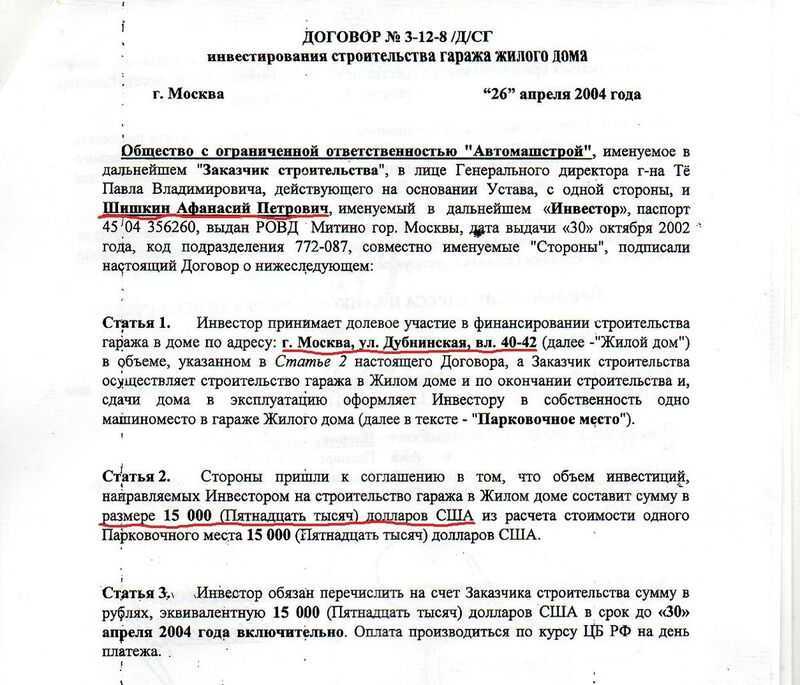

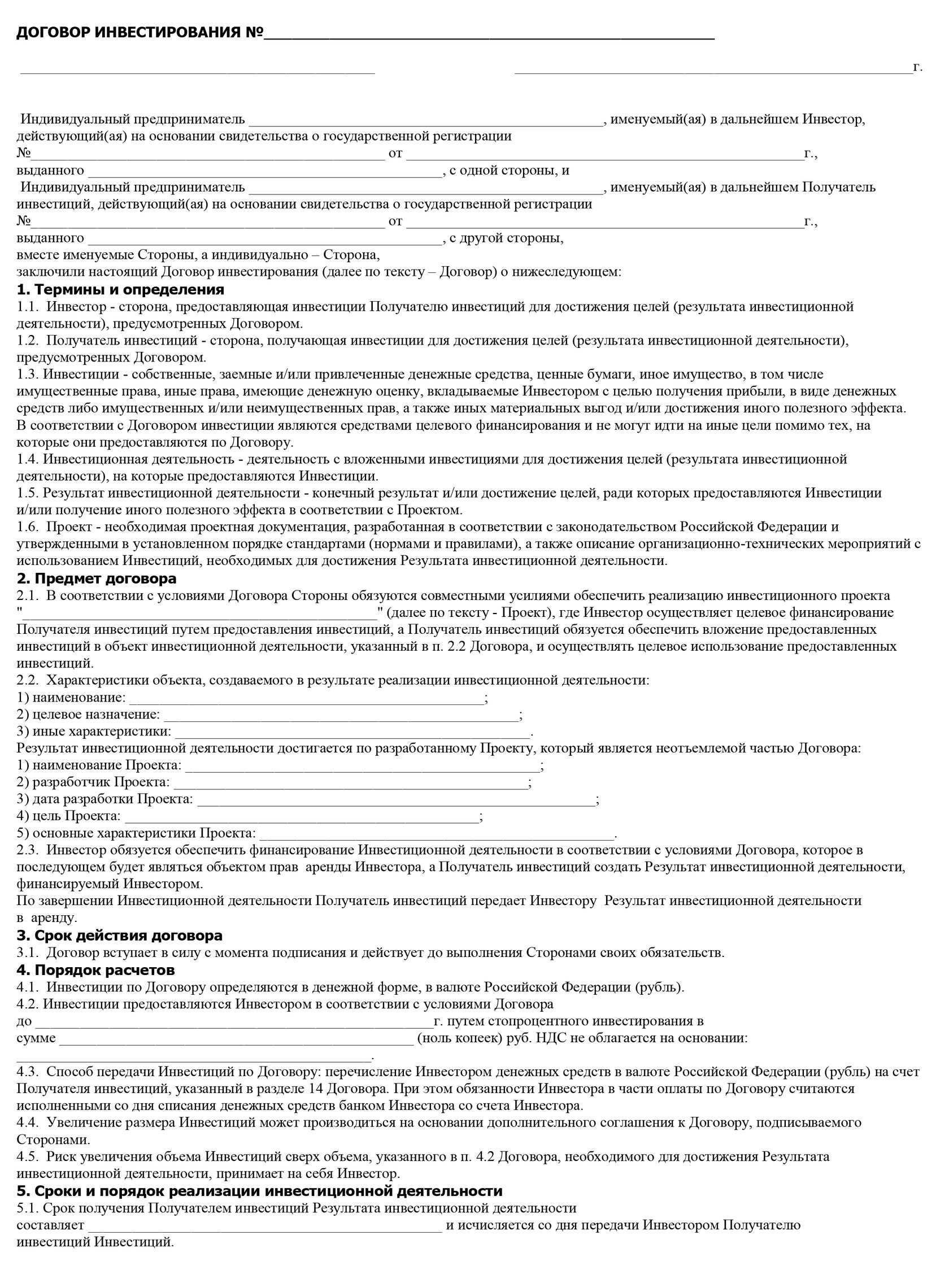

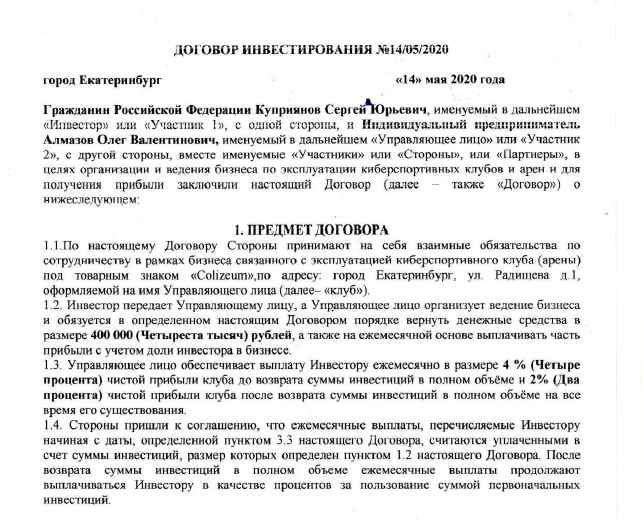

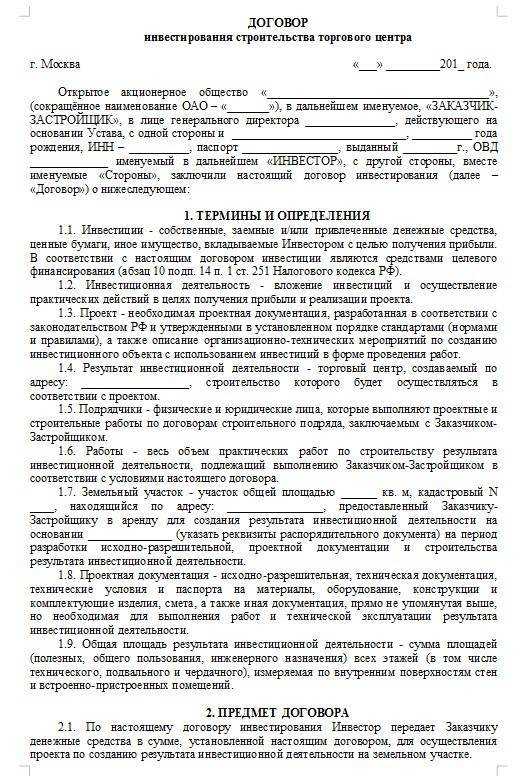

Порядок составления договора

Скачать

40,5 Kb

бланк соглашения о совместной деятельности в формате .doc (Word)

- Название. Документ начинается с того, что сверху в центральной части листа A4 указывается его наименование и порядковый номер, то есть «Соглашение о сотрудничестве и совместной деятельности №1». Далее прописывается дата заключения договора и полные имена сторон.

- Предмет договора. Вся суть документа кроется именно в этом пункте, поэтому он идет первым. Так, здесь прописывается, какие усилия будут объединять контрагенты для достижения общей цели. Желательна максимальная конкретизация. Например, стороны могут объединить кредиты, ссуды, технику или технологии, услуги, обмен опытом, взаимные поставки различных товаров и проч.

- Обязанности. Детально прописываются, какие именно обязанности распределяют между собой стороны. Например, к таковым можно отнести: внесение денежных вкладов, выполнение определенной работы, содержание технической базы, ведение документации или покрытие убытков, которые может понести другая сторона в результате общей деятельности.

- Ответственность. Этот пункт тесно переплетается с предыдущим, ведь если имеются обязанности, значит, должна быть ответственность, которая последует при их невыполнении. В договоре следует четко указать, какие виды и размеры ответственности. Как правило, это штрафные санкции – пеня или неустойка. При этом стоит указать, в какой валюте они выплачиваются, в какой период и проч.

- Порядок расчета. При совместной деятельности одна сторона передает второй определенную помощь. В этом разделе указывается, в каком виде она предоставляется и как должна быть использована. Например, это может быть предоставление финансовой помощи, техники, промышленного оборудования, специальных инструментов и проч. Так, необходимо оформить факт передачи, указав все характеристики оказываемой помощи.

- Размер вклада. В этом пункте детально расписывается, что является вкладом сторон, а также расписываются точные характеристики вклада. Например, если это оборудование, пишется точное его наименование, серия, модель и количество.

- Форс-мажоры. Это желательный пункт, в котором контрагенты отмечают, как будут поступать в случае непредвиденных обстоятельств. Например, таковыми могут являться пожары, изменение законодательных условий, стихийные бедствия и проч.

- Получение прибыли. В этом пункте отмечается порядок, по которому стороны-участники будут распределять между собой прибыль, получаемую в результате совмещения усилий.

- Сроки действия договора. Он может быть двух типов – срочным и бессрочным. Договор о совместной деятельности является срочным, поэтому в нем прописываются сроки, в течение которых он будет оставаться активным. То есть точно указывается, когда он вступает в силу и когда его действие признается оконченным. Как правило, документ начинает действовать с момента, когда все стороны его подписывают, а завершается, когда стороны достигают заданных целей.

- Общие положения. В этом пункте вносятся дополнительные условия сотрудничества. Например, в каком порядке стороны будут решать конфликты – через суд или внутренние переговоры. Также стоит определить порядок, согласно которому в документ могут вноситься те или иные изменения.

- Реквизиты сторон. Здесь указывается информация о каждой стороне, ставятся подписи и дата заключения договора.

Скачать

489,24 Kb

образец договора о совместной деятельности некоммерческих организаций в формате .pdf (Adobe Reader)

Плюсы и минусы бизнес-партнерства

Перед поиском партнеров и заключением сделки взвесьте все «за» и «против». Есть случаи, когда партнерство приводило к краху из-за конфликтов и непродуманных нюансов. К примеру, после слияния Motorola с Google производитель телефонов потерпел ряд неудач, поскольку новые модели так и не стали востребованными на рынке.

Явные преимущества партнерства:

- рациональное распределение финансов, обязанностей и рисков;

- открытие новых возможностей;

- принятие более взвешенных и взаимовыгодных решений;

- обмен опытом;

- проработка имиджа компании;

- экономия ресурсов;

- повышение уровня лояльности клиентов;

- привлечение новой аудитории;

- стабильная поддержка.

Недостатки партнерских отношений:

- влияние репутации одного партнера на остальных;

- постоянный поиск компромиссов;

- отсутствие автономности.

Правила совместного ведения бизнеса

Между партнерами иногда возникают споры. Их итог во многом зависит от поведения участников объединения.

https://unsplash.com/photos/05gac-Qn0k4

Чтобы избежать конфликтов и минимизировать риски, придерживайтесь следующих правил:

- Выбирайте равных себе партнеров, иначе будет сложно договариваться.

- Не перекладывайте ответственность и не берите много на себя. Перекосы в деловом сотрудничестве приведут к взаимным обвинениям в случае неудачи.

- Следите за тем, чтобы у всех участников объединения увеличивались доходы. Если кто-то один пользуется партнерскими ресурсами, а остальные оказываются в убытке, пересмотрите условия договора и проверьте их соблюдение.

- Сделайте отчетность прозрачной и понятной для всех. Иначе возникнет недоверие, которое рано или поздно приведет к распаду союза.

Типичные ошибки на старте

1. Доли в бизнесе распределяются между партнёрами поровну

Это самая популярная ситуация. И плоха она тем, что в случае возникновения корпоративного конфликта, деятельность компании будет фактически парализована, поскольку каждый из партнёров будет блокировать решения другого. Такая ситуация называется дедлоком.

Решить проблему можно через суд, подав иск об исключении другого совладельца. При этом другая сторона будет подавать аналогичный встречный иск. Поэтому готовьтесь — будет жарко.

2. Не зафиксирована схема распределения будущей прибыли

Казалось бы, вопрос денег у предпринимателей должен стоять на первом месте. Иначе зачем всё это затевать? Нет, мы, конечно, не отметаем доброе и светлое, но на одном «спасибо» долго не проживёшь.

Обычно чистая прибыль распределяется пропорционально долям участников в уставном капитале, но на практике договоренности бывают иными. А кто их будет соблюдать и как долго — никто не знает. Поэтому опять же: даже устные договорённости переносите на бумагу. Это самый верный способ доказать правоту и не нарваться на глупую ситуацию, когда от «ты мне как брат» до «не брат ты мне» — одна тысяча рублей.

3. Бизнес оформляется на доверенных лиц

Для начала разберёмся, кто такие доверенные лица, и зачем они нужны.

Когда партнёры не хотят официально светиться в качестве владельцев — причины для этого могут быть разные, и у каждого свои — на помощь приходят доверенные лица. Обычно ими становятся родственники или друзья кого-то из основателей.

Однако, даже если вы на 100% уверены в родственных связях, то спешим расстроить. Практика показывает, что корпоративные конфликты частенько возникают из-за чьих-то возросших амбиций, к примеру, сестры/брата или племянника. Они могут начать самостоятельную игру, принимая решения не в интересах бенефициаров.

Поэтому помните: оформляя бизнес на друзей или знакомых, всегда есть риск потерять его. А вместе с ним клиентов, договоры и активы.

Ещё один риск — привлечение владельцев к уголовной ответственности при регистрации или реорганизация компании через подставных лиц. Такие махинации с предоставлением в налоговую информации о «левых» людях наказывается .

4. Бизнес оформлен на одного из партнёров или ведётся им как генеральным директором

Если один из собственников отлично чувствует себя в деловых переговорах, то, как правило, посвящать себя бумажной рутине он не готов. Обычно его интересует само развитие, а не вот это всё. Другой же, напротив, готов сидеть в офисе и ежедневно подписывать документы. Лишь бы деньги капали.

Так и выходит, что юридически бизнес оформляется только на одного из партнёров. И в случае какого-либо корпоративного конфликта тот, кто «на бумаге», автоматически выходит в дамки. У второго же владельца нет серьезных правовых рычагов давления, поэтому шансы получить причитающееся имущество или деньги по суду стремятся к нулю.

Если один из партнёров становится генеральным директором с неограниченными полномочиями, то это также может привести к неблагоприятным последствиям для второго.

Какие преимущества дает участие в простом товариществе

Вот семь главных преимуществ, которые есть у участников простого товарищества.

1. Возможность для спецрежимников работать с НДС в рамках совместной деятельности

Операции простого товарищества облагаются НДС. Поэтому товарищ, ведущий общие дела:

- выставляет счета-фактуры;

- платит НДС с реализации в бюджет;

- возмещает НДС по покупкам для деятельности товарищества;

- сдает декларации по налогу.

Это так, даже если он сам освобожден от уплаты НДС по ст. 145 НК РФ или применяет упрощенку.

Момент выгоден с позиции привлечения новых клиентов. При таком раскладе контрагенты на общем режиме налогообложения не откажутся от сотрудничества лишь потому, что продавец не может выставить счет-фактуру.

2. Расширенный перечень расходов, уменьшающих налоговую базу

По совместной деятельности расходы учитываются так, как это делается на общем режиме налогообложения в соответствии с гл. 25 НК РФ. То есть по более широкому перечню, нежели на упрощенке. К примеру, в расходы можно включить представительские и маркетинговые траты, списанную безнадежную дебиторку, потери от брака и т.д. В итоге налоговая база уменьшится.

Для сравнения: в части личных операций расходы товарища на упрощенке ограничиваются списком из п. 1 ст. 346.16 НК РФ. Если чего-то в перечне нет, значит, эти траты для налоговиков – пустое место и с них платится налог.

3. Возможность безналоговой передачи имущества между товарищами

Участники вкладывают активы для осуществления совместной деятельности. Такие вложения не считаются реализацией, значит, с операции не платятся НДС и налог на прибыль.

По завершении договора простого товарищества вклад одного участника может перейти другому, опять-таки минуя сферу реализации. Выходит, товарищ станет собственником актива без налоговых последствий.

О том, как именно такое делается, расскажем дальше. А пока отметим еще один налоговый плюс вкладов в простое товарищество: НДС на стоимость неденежных активов, переданных для совместной деятельности, не восстанавливается в отличие от вкладов в уставный капитал организаций.

4. Законный способ обойти лимит по доходам на упрощенке

Легальный обход основывается на двух моментах:

- доход товарища на упрощенке по НК РФ – это прибыль, а не выручка (п. 3 ст. 278 НК РФ). Напомним, что прибыль считается как выручка и прочие доходы за минусом расходов. Выходит, прибыль меньше дохода. С прибылью вероятность «вывалиться» за лимитные 200 млн руб. снижается (п. 4.1 ст. 346.13 НК РФ);

- товарищи сами решают, как распределять доходы между собой. Причем этот порядок можно менять, внося новые формулировки в договор простого товарищества или составляя дополнительное соглашение. Значит, кому-то из участников можно «выдать» больше из котла общего дохода, а кому-то меньше. Так и влияют на соблюдение лимита по каждому конкретному товарищу.

В предыдущем пункте уже говорили о варианте деления прибыли между товарищами безотносительно к суммам их вкладов. Такая возможность используется также для экономии на налогах. Для этого наибольшая доля прибыли распределяется тому участнику, чья налоговая ставка наименьшая.

Допустим, организация и ИП, применяющие общий режим налогообложения, создали простое товарищество. Компания заплатит налог в 20% с прибыли, а ИП – только 13%. Получается 7% налоговой экономии с каждого рубля, распределенного в пользу предпринимателя.

6. Возможность скрыть совместную деятельность от конкурентов

В ст. 1054 ГК РФ говорится о негласном простом товариществе. Это объединение, которое остается тайным для третьих лиц. Для кого-то подобная закрытость важна, чтобы не обнаруживать совместную деятельность перед конкурентами.

7. Легкий вход в совместную деятельность и беспроблемный выход из нее

Для создания простого товарищества нужны лишь готовность сторон и фиксирующий ее договор. Не требуется создавать новое юрлицо и открывать отдельный расчетный счет. Нет надобности составлять полноценную бухгалтерскую отчетность и сдавать ее налоговикам. Отсутствуют сложности с выходом товарища из общего бизнеса.

Виды партнерства в бизнесе

Партнерство в бизнесе может проходить в одном из семи форматов, о которых рассказываем ниже.

Хозяйственное — коммерческое

Когда несколько юридических лиц объединяет один товарный знак — это коммерческое партнерство. Оно возможно, если в сделке участвуют от двух до пятидесяти компаний.

Пример ХП: закусочная подписывает контракт с курьерской службой и производителем соусов. Все организации увеличивают прибыль за счет друг друга.

Некоммерческое

Характерно для некоммерческих организаций — например в сферах здравоохранения, культуры и спорта. Капитал НКП состоит из добровольных партнерских взносов и обязательных членских.

Масса примеров некоммерческого партнерства есть на сайте единого государственного реестра юридических лиц.

Социальное — государственно-частное

Это объединение предпринимателей с государственными организациями. Такой альянс может дать толчок к развитию экономики:

- сделать продукцию локальной компании доступной для населения всей страны;

- снизить уровень безработицы;

- воплотить в жизнь общественно значимые инициативы.

Пример такого партнерства — программа обучения IT-профессиям от государства.

Стратегическое

Это формат долгосрочного коммерческого сотрудничества. Стратегическое партнерство предполагает, что все его участники идут к одной глобальной цели.

Яркий пример — совместная работа IBM и Microsoft, в результате которой произошла революция в сфере ПК и операционных систем.

https://unsplash.com/photos/KdeqA3aTnBY

Тактическое

Иногда партнеры объединяются, чтобы в короткие сроки решить конкретную задачу — например, выиграть тендер или снизить стоимость привлечения клиентов. Если сотрудничество было успешным, стороны продлевают контракт.

Распространенный пример — коллаборации брендов с многомиллионными блогерами.

Генеральное — неограниченное

Генеральное партнерство — это товарищество двух и более лиц, между которыми распределены полномочия по управлению активами. Вы можете привлекать неограниченное количество партнеров — то есть ровно столько, сколько нужно для полноценного ведения бизнеса.

В случае банкротства все участники товарищества в одинаковой степени ответственны перед кредитором. Поэтому этот вид встречается редко.

Ограниченное

Участники — генеральный партнер и партнеры с ограниченной ответственностью. Каждый из них находится в ответе только за личные вложения в сделку.

Например, при строительстве крупных объектов генеральный подрядчик устанавливает сотрудничество с десятками компаний-партнеров. У каждого из них своя зона ответственности. Если поставщик стройматериалов не доставит их в срок, за это не будут отвечать (возмещать убытки) остальные участники.

Чтобы увеличить количество сделок с клиентами, которые не любят ожидать ответа оператора на линии, разместите на сайте виджет Обратного звонка Calltouch. Сервис предложит пользователю оставить свои контактные данные и автоматически направит информацию в колл-центр. Оператор свяжется с клиентом в удобное для него время — так ваша компания не упустит ни одной заявки.

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

Зачем бизнесу партнерские соглашения?

В бизнесе много разновидностей партнерских отношений. Чаще речь идет о совместном владении долями или акциями в организации. Но партнерство бывает и другим. Например, это могут быть отношения:

- с сотрудником, от работы которого зависит прибыль компании;

- с контрагентом, когда для сторон желательно длительное и эффективное взаимодействие;

- с участниками проекта, когда все объединены общей краткосрочной целью.

При этом статистика устойчивости партнерств выглядит печально. Платформа «ВКонтакте для бизнеса» и компания ResearсhMe провели исследование – опросили 746 предпринимателей. Оказалось, что каждый третий расстается с партнером по бизнесу по таким причинам: расхождение во взглядах или халатное отношение (по 34% для каждой причины), несоблюдение договоренностей (28%), обман (25%), некомпетентность (19%), негативная обратная связь от сотрудников (11%).

Как партнёрам юридически правильно оформить отношения в бизнесе

Огромное количество проектов распадаются из-за конфликтов между между партнёрами. Грамотно выстроить отношения между ними – одна из первых забот. Что нужно предпринять партнёрам, чтобы избежать неприятных моментов.

Первое. В самом начале необходимо определить долю каждого партнёра в бизнесе, а также порядок их изменения в тех или иных ситуациях. Часто если партнёров двое, доли распределяются 50 на 50. Но такое распределение таит в себе высокую вероятность возникновения конфликта. В случае разногласий между партнёрами может случиться дедлок – неразрешимая тупиковая ситуация (поскольку у партнёров равные доли). Идеальный вариант – это определить основной центр принятия решений и установить соотношение долей, например, как 51 % и 49 % соответственно. При этом в уставе прописывается правило принятия решений простым большинством голосов.

Второе. Юридическое лицо является, по сути, общим котлом, в который каждый из партнёров скидывается своим вкладом. Кто-то деньгами, кто-то интеллектуальной собственностью, кто-то энергией (активностью), кто-то медийным весом (пиаром)

Здесь очень важно закрепить активы, передаваемые каждым партнёром создаваемому для бизнеса юридическому лицу. В первую очередь это, конечно же, касается интеллектуальной собственности (далее – ИС)

Важно, что чтобы исключительное право на каждый объект ИС был передан юридическому лицу (собственником стало юридическое лицо). Делается эта процедура с помощью заключения договора отчуждения исключительного права от партнёра к компании. В противном случае, партнёр в любое время мое выйти из проекта и увести с собой всю принадлежащую ему ИС.

Если партнёром в проект в качестве вклада заводятся деньги, то его оформление также имеет важное значение. Вряд ли стоит его оформлять как займ, поскольку в таком случае такие средства необходимо будет вернуть и вкладом это уже вряд ли назовешь (хотя все зависит от конкретных договоренностей между партнёрами)

Так или иначе, идеальный вариант – оформить деньги в качестве вклада в имущество общества, если деньги вносятся после создания юридического лица. Если же вклад вносится на стадии создания компании, то его можно внести в оплату уставного капитала компании, благо законодательство разрешает вносить деньги в любом размере, главное чтобы их количество было равно или превышало номинальную стоимость вклада такого партнёра.

Что касается такого вклада в бизнес, как активность (деятельность) или PR или продажи, то такой вклад вряд ли получится оформить, зато можно использовать возможности опциона, который позволит вывести партнера из проекта, если его обязательства по активности, пиару, продажам или иной «активности» не будут выполнены. Механика того как это сделать описана здесь.

Третье. Необходимо определить сценарии развития некоторых наиболее важных событий будущего. Во-первых, договориться о том, в течение какого времени каждый из партнёров обязуется не выходить из компании (бизнеса). Во-вторых, определить верхний или нижний предел стоимости долей партнёров, если кто-то из них вдруг захочет продать свою долю третьему лицу. В-третьих, договориться о том, кого в качестве инвесторов (новых партнёров) они точно не хотят видеть, а кого с удовольствием примут в бизнес. В четвертых, в течение какого времени и в каких объемах дивиденды не будут распределяться между партнёрами, а будут направляться на развитие бизнеса. Все эти договоренности закрепляются в специальном документе, именуемом корпоративный договор или договор об осуществлении прав участников ООО. Конечно, существует возможность договориться по гораздо более широкому перечню вопросов, я обозначил лишь наиболее важные из них на мой личный взгляд.

Не оформляйте бизнес на одного партнера

1. Нередко учредителем бизнеса юридически оформляют только одного из основателей. Его партнер не хочет иметь дело с корпоративной работой, голосовать, подписывать документы и доверяет все это более опытному коллеге. В такой ситуации он не является участником ООО и занимается только работой над проектами в рамках трудового договора. С первым участником у него устная договоренность: «Твою прибыль мы делим пополам».

Однако при возникновении конфликта «официальный» учредитель окажется в сильной позиции, а у его партнера просто не будет рычагов давления. Если учредитель решит не делиться прибылью, он это сделает, и закон будет на его стороне.

2. Часто бизнес регистрируют на индивидуального предпринимателя. В таком случае «коллективное» управление вообще невозможно: у ИП не может быть участников – только работники. ИП будет являться единственным владельцем бизнеса.

Пример из личной практики

Наш клиент – разработчик ПО и его партнер решили открыть стартап в одном из регионов России. Устно договорились, что партнер вкладывает деньги и регистрирует на себя ООО, а наш клиент дописывает программный код и при этом будет значиться в качестве работника ООО. Прибыль решили делить поровну: партнер получал ее через дивиденды, а разработчик – через зарплату.

Спустя два года компания существенно выросла. Наш клиент стал подозревать партнера в сокрытии реальных размеров прибыли. Позже подозрения оправдались, и между бывшими друзьями возник конфликт. Наш клиент оказался на грани увольнения и мог потерять все, во что вкладывался последние годы, поскольку у него не было прав участника и доли в компании.

Мы изучили ситуацию и обнаружили, что разработанное клиентом ПО не было надлежащим образом передано обществу. Это позволило решить конфликт мирно в ходе переговоров: клиент был зарегистрирован в качестве участника ООО.

(Ошибки при оформлении интеллектуальных прав на разработки обычно приводят к корпоративным конфликтам, судебным спорам и потере права на ПО. Как разработчикам и IT-компаниям защитить свои права – читайте в статье «Советы по защите исключительных прав на программное обеспечение».)

Как себя обезопасить?

В убытках и в прибыли: что такое партнерство в бизнесе и как его оформить

Часто люди только на словах договариваются, как они вместе будут вести дела, но не закрепляют эти договоренности на бумаге. И если кто-то берёт свои слова назад, он не понесёт за это ответственности. Избежать подобных ситуаций поможет правильно оформленное партнёрство.

Например, у вас уже есть неофициальный партнёр, с которым вы время от времени сотрудничали. Вы решили попробовать вместе развивать одно из бизнес-направлений или организовать совместное дело и вложиться в него. Здесь самое время оформить партнёрство.

Если вам не хватает денег, но занимать у кого-то или ввязываться в кредиты вы не хотите, можно найти человека, который готов вкладываться в ваше дело. Такой человек тоже вполне может стать вашим партнером

Прежде чем заключать договор с компанией, почитайте о её деятельности на портале «РосПравосудие» и посмотрите, не является ли ваш потенциальный партнер банкротом. Также много полезного можно найти в реестре малого и среднего предпринимательства.

Индивидуальных предпринимателей и организации можно проверить через сайт nalog.ru, посмотреть, нет ли у них крупных задолженностей.

Почитайте информацию от контрагента — лица, с которым ваш потенциальный партнер сотрудничал раньше. С контрагентами вообще стоит пообщаться лично. Они могут многое рассказать о вашем будущем партнере: исполняет ли он свои обязательства, своевременно ли платит деньги, не задерживает ли поставки. Для проверки партнеров и контрагентов можно воспользоваться предложением от «Сбербанка».

Если партнеры — индивидуальные предприниматели, то они могут заключить договор простого товарищества. Для его оформления надо просто составить и подписать договор — этого достаточно. Уведомлять налоговую службу не нужно.

Для договора товарищества юридическое лицо не создается. Партнеры просто соединяют свои вклады — деньги, имущество, знания, связи — и прописывают условия совместной работы, обязательства, порядок ведения дел. Результаты этой работы распределяются между партнерами по долям.

Если физическое лицо оформляет договор с юридическим лицом, то ООО — одна из самых оптимальных и популярных форм партнёрства. В этом случае создаётся новое юридическое лицо.

Для оформления ООО понадобится пакет документов. В него войдут договор об учреждении, устав будущей организации, заявление по форме Р11001 и так далее. Потом оплачивается госпошлина 4000 тысячи рублей, и документы об оплате подаются в налоговую службу.

Основные моменты партнерства и условия совместной работы определяют договор и устав. Тут прописывается порядок участия товарищей в делах, их доли, распределение прибыли. Здесь же партнеры соглашаются о том, как будут урегулироваться разногласия. Порядок выхода из организации следует описывать как можно детальнее. Это поможет как в решении споров, так и в судебном заседании — если до него дойдёт.

Банкроты, например, не могут быть учредителями ООО или юридического лица.

Не стоит доли в бизнесе распределять между партнёрами поровну. В этом случае при конфликтах деятельность организации фактически парализуется, потому что каждый из партнеров будет блокировать решения другого.

Ещё один большой промах — не зафиксировать схему распределения будущей прибыли. По общему правилу прибыль распределяется согласно долям.

И не забудьте закрепить те активы, которые каждый партнёр передал создаваемому для бизнеса юридическому лицу

Важно, чтобы это юридическое лицо стало собственником

Помочь с проблемой в любой области права поможет сервис «Личный юрист». Круглосуточная поддержка, безлимитные устные консультации, и возможность звонка юриста от вашего имени.