Развитие банковского скоринга

Для кредитования это один из наиболее значимых трендов, упрощающий жизнь как банку, так и клиенту. Новые подходы к скорингу предполагают, что банковская организация будет опираться не на кредитную историю, а на информацию о движении средств по счетам, привычках человека, образе жизни – вплоть до манеры вождения автомобиля и числа собранных за год штрафов, совершенных путешествий и типа покупок. Это позволяет точнее оценить платежеспособность клиента и риски, выдать индивидуальное кредитное решение под конкретного человека.

На западном рынке компания Carpe Data собирает для страховщиков информацию о клиенте в соцсетях, анализирует его репутацию на основании оставленных отзывов. Однако социальные сети – не единственный «новый» способ изучить потенциального претендента на кредит.

Российский стартап Fscorelab предложил банкам оценивать клиентов по фотографии: для этого используется нейросеть, «натренированная» на 600 тыс. случаев из баз кредитных историй. Она выявляет черты лица, присущие потенциальным должникам и тем, кто не допускает просрочек по выплатам, и показывает уровень кредитного риска. Безусловно, технология не может использоваться как единственный метод оценки, однако способна дополнить уже существующие.

Конечные собственники

Зиновьев Дмитрий Антонович

· Запросто (18,09%)

Список подготовлен на основе информации из открытых источников

Жирнов Александр Дмитриевич

· Запросто (17,70%)

Список подготовлен на основе информации из открытых источников

Зиновьев Антон Валерьевич

· Запросто (16,47%)

· СмартТехГрупп (СТГ)

· CarMoney (МФК КарМани) ранее Столичный Залоговый Дом

Список подготовлен на основе информации из открытых источников

Генс Филипп Георгиевич

· Artezio (Артезио) (70%)

· ИВС (Информационно-вычислительные системы) (51%)

· Код Безопасности (43,5%)

· ЛАНИТ (99%)

· Корус АКС (Quorus AKS)

· Сетевая Академия Ланит

· Ланит-Норд

· Инсистемс

· ДВ Инжиниринг (100%)

· ЛАНИТ-Урал (100%)

· Evident Point Software

· ЛАНИТ — Би Пи Эм (Lanit BPM)

· Системы Компьютерного Зрения (СКЗ) (60%)

· МИКОМ Инженерный центр

· CleverDATA (Клевер Дата) (79,7%)

· LANIT Education (ЛАНИТ Образование)

· ИнфокомЭксим

· Первый инженер (75%)

· Lanit Ventures

· ABC Solutions (Эй Би Си Солюшенс) (66,01%)

· Запросто (11,18%)

· ITOGO (ИТОГО)

· Colife (25%)

· Онви Сервис (ONVI Service) (70%)

· DTG (Digital Transformation Group)

· Рестор Ритейл Груп Лимитед (Виргинские Острова, Брит.)

· Inventive Retail Group

· Nike (Найк Ритейл)

· Носимо

· LEGO (Мир кубиков)

· ReStore (реСтор)

· Street Beat

· UNOde50

· Street Beat Sport

· Inventive eCommerce

· Аристос

· Румиком

· Inventive Toys (Инвентив Тойз)

· Инвентив ДЛМ

· MachIndex (Инвентив Технологии)

· Brandly

· Amazing Red

· Ланит Экспертиза (25%)

· Solut

· WinByte

· ЛАНИТ-Финтех

· Ланит-ИЦР (30%)

· Яндекс и Gigabyte (совместное производство серверов в РФ)

· ABC Consulting (Эй Би Си Консалтинг) (40%)

· Ланит-Терком (Lanit-Tercom) (10%)

· Онланта (63%)

· DiHouse (Дихаус) (100%)

· БыстроБанк

· Ланит-Консалтинг (100%)

· Fibrum (60%)

· ЛАНИТ-Интеграция (100%)

· Консист Бизнес Групп (90%)

· ТУРБО (Консист Бизнес Групп)

· LC Europe

· Сайнер (Sciener) (100%)

· Tops Consulting (Топс Консалтинг) (100%)

· CardsMobile (Кошелёк, Бесконтакт) (38,4%)

· Ланит Диджитал (70%)

· Ланит Омни (60%)

· General VR (Дженерал Ви Ар) (70%)

· Терминал-Бастион, Терминал-Безопасность (частные охранные предприятия Ланита) (100%)

· Ланит-Холдинг (100%)

· Норбит

· Н-Системс

· Агентство по развитию финансовых услуг (АРФУ)

· ABC Consulting (Эй Би Си Консалтинг) (60%)

· Ланит-Терком (Lanit-Tercom) (60%)

· CompTek (КомпТек) (100%)

· Big Data Open Lab

· КомпТек Системы

· Treolan (Треолан) (100%)

· SafeLine

· Irbis (Ирбис) Treolan

· Маркетинговое партнёрство РА

· ЛАНТЕР (70 %)

· Городские парковки (50%)

· ЛАНИТ-Северо-Запад (99,9%)

· Ланит-ЮГ (99,9 %)

· ЛАНИТ-Сибирь (ранее ЛАНИТ-Красноярск) (99,9 %)

· Импорттелеком (100%)

· Мобильное Электронное Образование (МЭО) (31%)

· Центр технических проектов (ЦТП) (50%)

· Ланит-НН (25%)

· ЛАНИТ-Поволжье

· Ланит-ИЦР (70%)

· Ланит-Технологии (100%)

· Городские парковки (40%)

· Артезио — Саратов (90%)

· Дмитровский Технопарк (91,9 %)

· 110 Industries

· Ланит-Разработка (99%)

Список подготовлен на основе информации из открытых источников

Михайлов Александр.

· ЛАНИТ (1%)

· Корус АКС (Quorus AKS)

· Сетевая Академия Ланит

· Ланит-Норд

· Инсистемс

· ДВ Инжиниринг (100%)

· ЛАНИТ-Урал (100%)

· Evident Point Software

· ЛАНИТ — Би Пи Эм (Lanit BPM)

· Системы Компьютерного Зрения (СКЗ) (60%)

· МИКОМ Инженерный центр

· CleverDATA (Клевер Дата) (79,7%)

· LANIT Education (ЛАНИТ Образование)

· ИнфокомЭксим

· Первый инженер (75%)

· Lanit Ventures

· ABC Solutions (Эй Би Си Солюшенс) (66,01%)

· Запросто (11,18%)

· ITOGO (ИТОГО)

· Colife (25%)

· Онви Сервис (ONVI Service) (70%)

· DTG (Digital Transformation Group)

· Рестор Ритейл Груп Лимитед (Виргинские Острова, Брит.)

· Inventive Retail Group

· Nike (Найк Ритейл)

· Носимо

· LEGO (Мир кубиков)

· ReStore (реСтор)

· Street Beat

· UNOde50

· Street Beat Sport

· Inventive eCommerce

· Аристос

· Румиком

· Inventive Toys (Инвентив Тойз)

· Инвентив ДЛМ

· MachIndex (Инвентив Технологии)

· Brandly

· Amazing Red

· Ланит Экспертиза (25%)

· Solut

· WinByte

· ЛАНИТ-Финтех

· Ланит-ИЦР (30%)

· Яндекс и Gigabyte (совместное производство серверов в РФ)

· Ланит-Разработка (1%)

Список подготовлен на основе информации из открытых источников

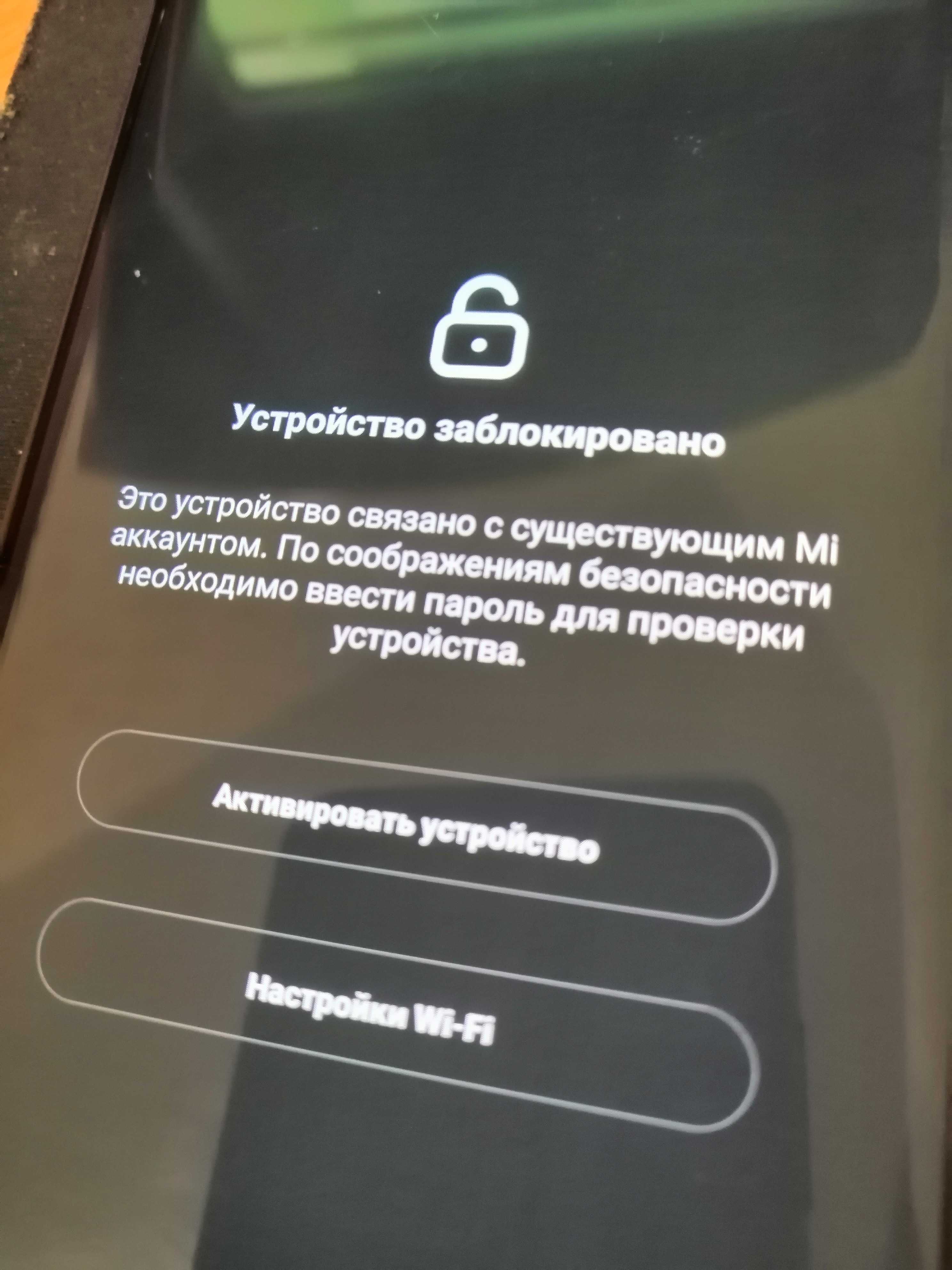

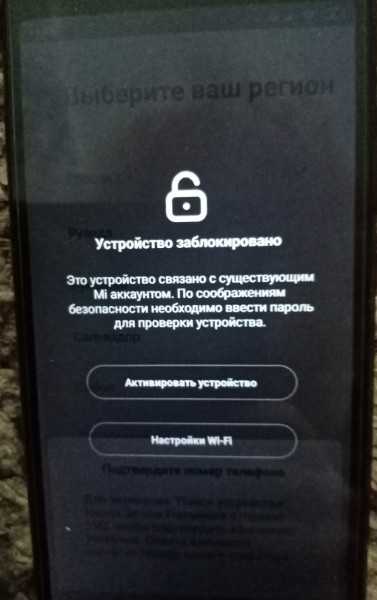

Удалённая блокировка телефона

Приложение Device Lock Controller пока трестируется в нескольких странах и недоступно в России

Пока Device Lock Controller запущен в тестовом режиме и используется только в некоторых странах мира, некоторые аспекты работы приложения остаются неочевидными. Например, логично, что блокировка будет производиться удалённо, а для этого смартфон должен быть подключен к интернету. Но не очень понятно, можно ли будет заблокировать аппарат, если соединения нет. В конце концов, такой сценарий вполне вероятен, учитывая, что если у неплательщика нет денег, чтобы заплатить кредит, то и на оплату услуг сотовой связи их тоже может не быть. Неужели в этом случае устройство останется незаблокированным?

В целом инициатива по блокировке устройств, за которые не платят, на мой взгляд, довольно адекватна времени и более чем уместна. К слову, похожим образом Яндекс заставляет своих пользователей, купивших колонку «Яндекс.Станция» по подписке, оплачивать ежемесячные платежи. Тут работает принцип You use it till you pay, что в переводе на русский язык означает «пользуешься, пока платишь». Конечно, заставить тех, у кого реально нет денег, оплатить кредит, это вряд ли сможет. Но человека, пожелавшего просто проверить, что будет, если не платить, это наверняка вынудит свернуть эксперимент.

Автоматизация коллекшена

В кризисное время особенно востребованными становятся системы, позволяющие облегчить процесс взыскания долгов и сделать его более эффективным. Сюда можно отнести как предупредительные меры, так и исполнительное производство. Простой обзвон клиентов или (как последний шаг) появление коллекторов на пороге создают негативный опыт для всех сторон конфликта. В период все сильнее проникающей в жизнь цифровизации коллекшен эффективнее автоматизировать при помощи технологий, интегрированных в банковский продукт или шеринговый проект, связанный с арендой.

Интеграция таких решений в банковские продукты началась в России более 10 лет назад, и на рынке продолжают появляться инновационные решения. Например, российский стартап «Запросто!», сделавший сервис Smart Collection. Технология сейчас используется в шеринговом проекте, который позволяет брать в аренду смартфоны с правом выкупа. Однако в перспективе она может быть применена в процессе работы с задолженностью банками и МФО, когда речь идет о POS-кредитах, которые берут под различные устройства с дистанционным управлением (смартфоны, планшеты, умные часы, телевизоры и т.д.).

Работает это так: клиент покупает, например, смартфон, на котором предустановлена технология Smart Collection. Если он вносит платежи по графику, то спокойно пользуется устройством, а кредитная организация может, к примеру, снизить ставку или дать еще какие-то «бонусы».

А если клиент просрочил платеж, устройство само напомнит о задолженности при помощи надписи на экране. Если платежей все нет, банк или МФО отключают возможность пользоваться устройством.

Найти альтернативу кредитам и займам

То, что проект действительно «зашел», основатели поняли, когда получили данные о просрочке арендных платежей. Оказалось, что по сравнению с POS-кредитованием при аренде гаджетов с системой Smart Collection показатели возврата долга в разы выше (объем выданных в аренду телефонов в портфеле компании с просрочкой по выплатам от трех платежей, NPL три срока +, составляет 8,5%, в сегменте POS-кредитования показатель находится на уровне 18–20%).

Но главное, предприниматели убедились, что технологию Smart Collection можно использовать не только для аренды гаджетов. Она может быть интересна российским банкам, работающим в сфере POS-кредитования, а также МФО.

Оставалось только предусмотреть возможность масштабирования решения. С этим помогли справиться привлеченные в конце лета инвестиции в размере 50 млн рублей от частных инвесторов. Во многом благодаря финансированию появилась IT-архитектура, способная к работе с сотней тысяч активных клиентов, а «Запросто!» перевели на конвейерные процессы.

Все тенденции развития кредитного рынка и шеринга показывают растущий спрос на продукт аренды с правом выкупа. А сама технология Smart Collection имеет все шансы стать новым этапом развития кредитного бизнеса не только в России, но в других странах. В планах «Запросто!» экспансия за рубеж, а Smart Collection она планирует предустановить и на другие устройства из мира IoT.

Официальное заявление Samsung по поводу блокировки телевизоров

Как следует из заявления компании, блокировка затронула только те устройства, которые были произведены для использования в других регионах. Без проведения дополнительных манипуляций (программных или аппаратных) заставить их работать на территории России, Украины, и стран Евразийского Экономического Союза было невозможно. Заблокированный производителем функционал не был сертифицирован для использования в РФ и гарантировать его работу в соответствии с корпоративными стандартами качества нельзя.

Наконец, существуют вопросы лицензирования — согласно партнерским соглашениям между Samsung и разработчиками программного обеспечения, а также поставщиками контента, не все кустарно разблокированные функции могут быть легально доступны в России. Немаловажным будет отметить, что вся информация о региональной привязке телевизора и его отдельных функций описана в инструкции к телевизору.

Важно отметить, что в подавляющем большинстве описанных случаев блокировки модель телевизора либо не была представлена на российском сайте Samsung вообще, либо отличалась на те самые заветные буквы RU в конце наименования. Наибольшие опасения вызывает тот факт, что даже покупая устройства в крупных торговых сетях, никто не застрахован от приобретения несертифицированной продукции

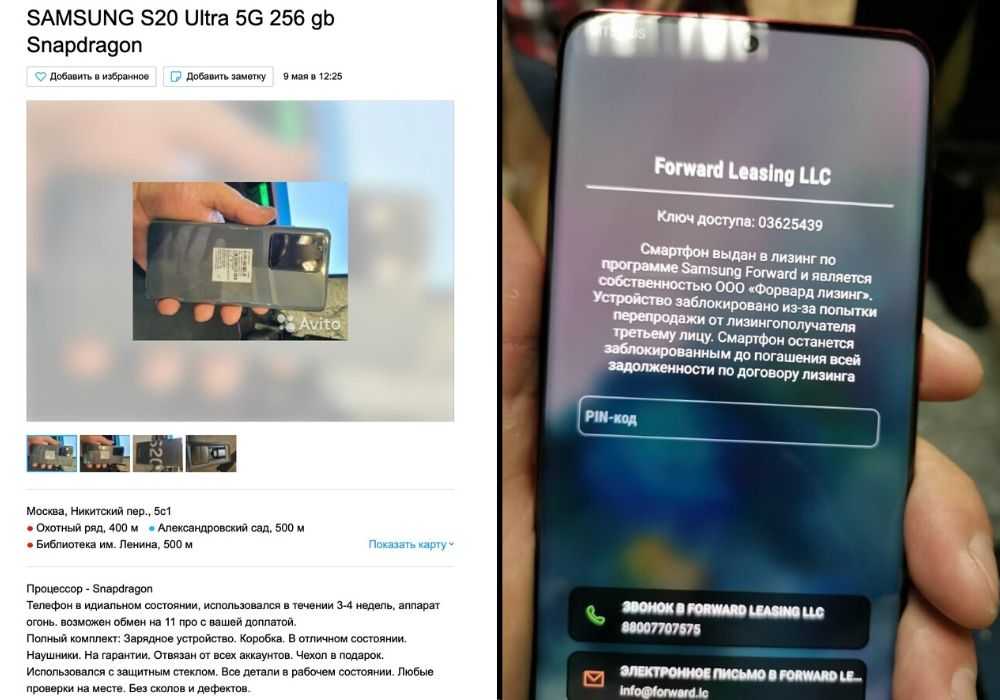

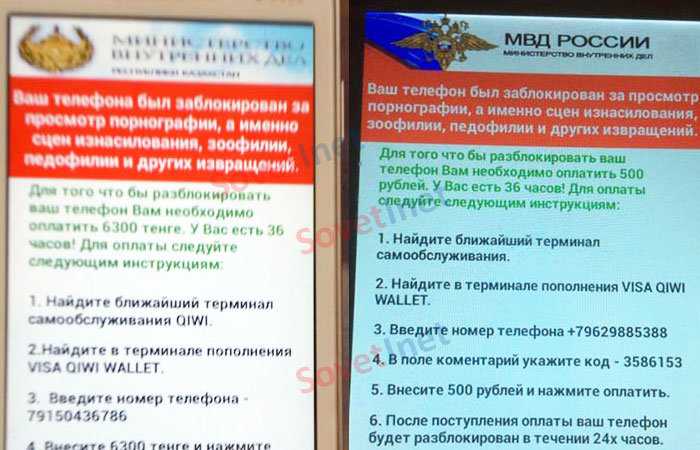

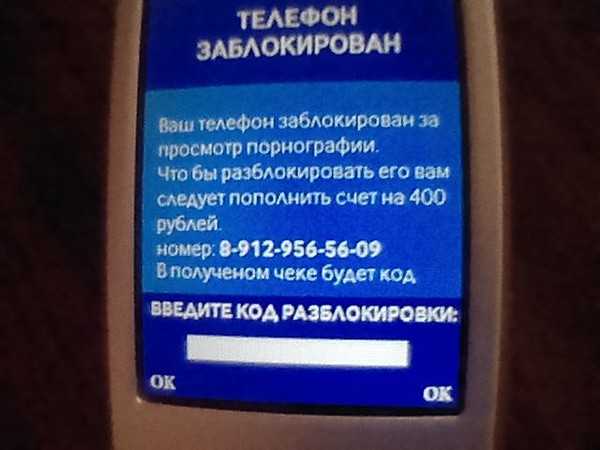

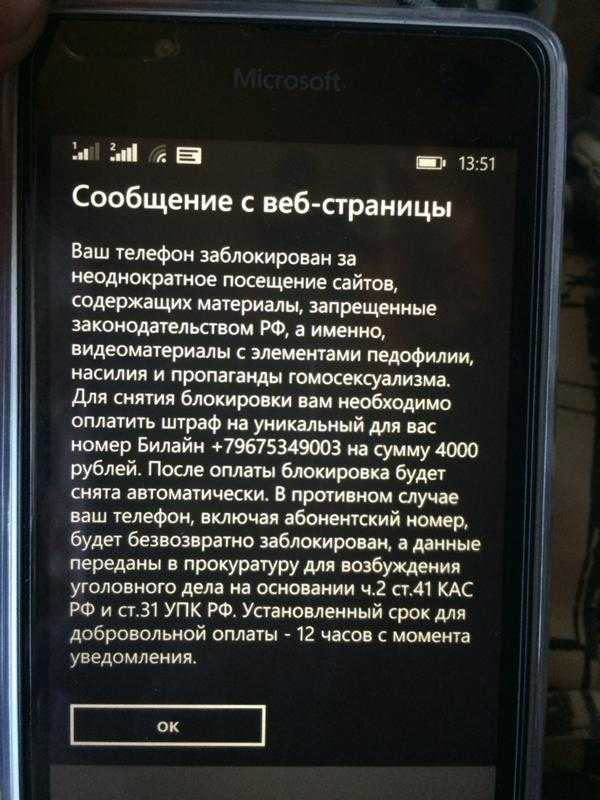

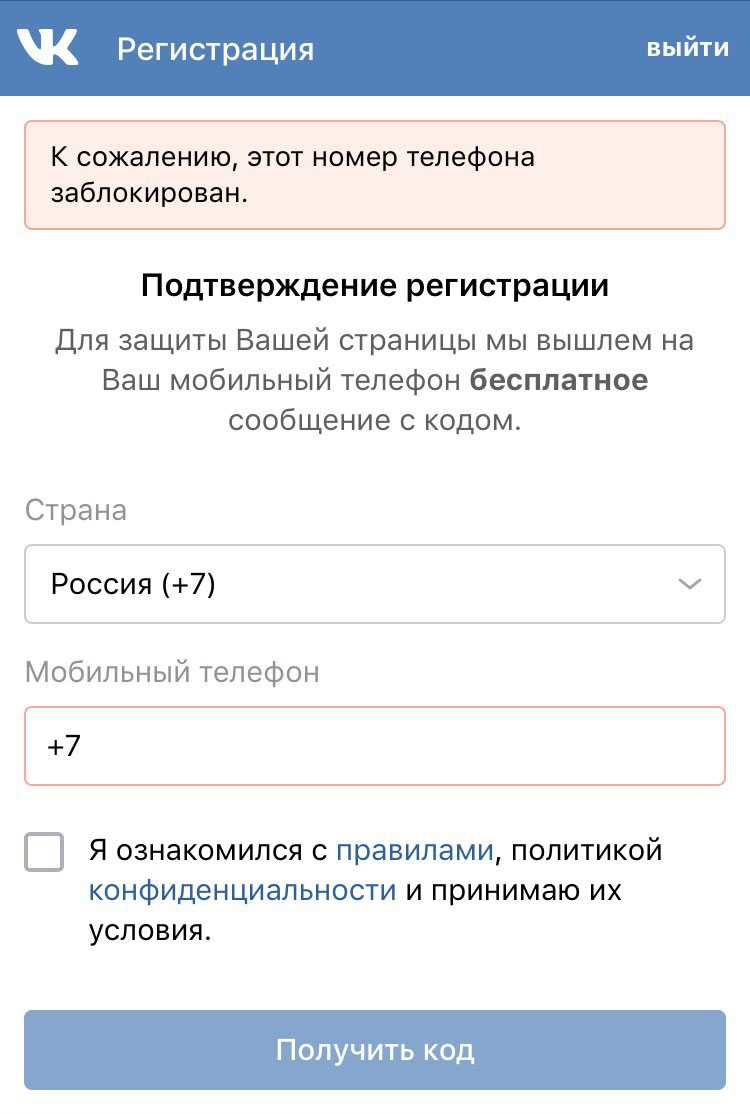

Если будете покупать телефон Samsung с рук или на какой-нибудь площадке вроде «Авито», то хочу предупредить о новом виде мошенничества. Суть в том, что вначале вы покупаете смартфон по очень привлекательной на ваш взгляд цене, а потом через некоторое время он превращается в «кирпич».

Нетолерантный средневековый Samsung угнетает прогрессивных BLM-лутеров

Samsung начала блокировать украденные телевизоры.

Samsung внедрила в свои телевизоры новую функцию TV Block, которая позволяет блокировать устройство в случае кражи, сообщает SlashGear.

Когда телевизор Samsung подключается к интернету, его серийный номер отправляется на сервер компании и проверяется на факт кражи. Если устройство было украдено, срабатывает система блокировки, и все функции телевизора отключаются.

Владельцы заблокированных по ошибке устройств могут подать апелляцию, предоставив доказательство покупки. Однако, если приобретение было совершено у неавторизованных реселлеров или на черном рынке, сделать это не удастся.

Компания заявила, что новая функция предотвратит перепродажу украденных телевизоров. Однако TV Block не помешает мошенникам разобрать телевизор и продать его детали.

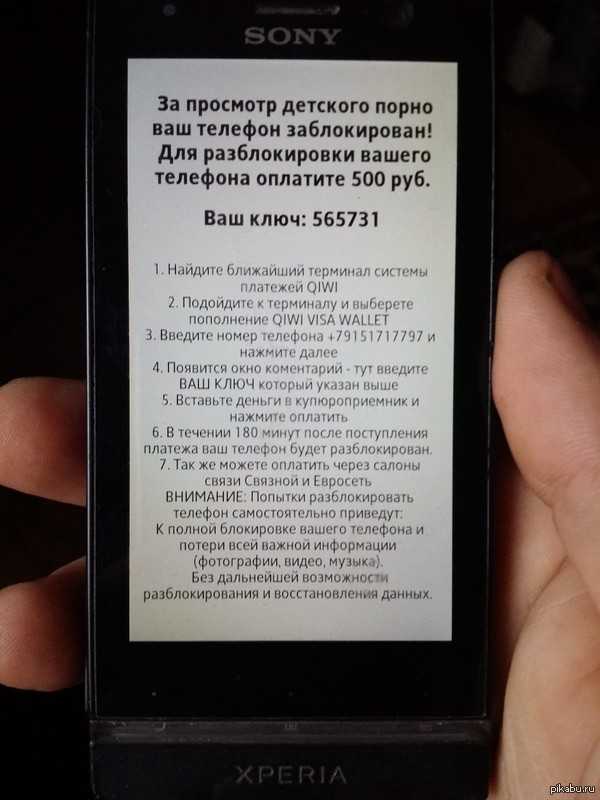

В чём суть мошенничества

Злоумышленник оформляет договор, возможно, на себя, возможно, на чужие документы, выплачивает первый взнос, а то и два за телефон, после чего отправляет смартфон на перепродажу. Объявление появляется на площадке вроде «Авито», где устройство продаётся за очень привлекательные деньги, ниже рынка.

Аккаунт продавца был создан всего неделю назад, телефона для связи нет, отзывов нет, цена на новый S20 Ultra ну очень приятная

При этом в описании сказано, что телефоном пользовались около месяца, состояние идеальное, всё новое. Причины продажи могут быть самим разными: надоел телефон, нужны деньги и так далее. В общем, обычные житейские истории.

Всего 6306 рублей в месяц и можно ходить с новейшим Samsung Galaxy S20 Ultra. При этом вы не будете собственником смартфона, вы платите просто за возможность пользоваться чужим телефоном

Подкопаться не к чему: на встрече показывают смартфон в идеальном состоянии, всё соответствует объявлению, и внешний вид, и характеристики, проблем никаких. По крайней мере, на первый взгляд. Документов о покупке может и не быть: мало ли что в жизни бывает — потерял, съела собака, ну и так далее.

Вообще какая разница, если с телефоном всё в порядке, скидка греет сердце, а руки тянутся в карман за кошельком, чтобы поскорее завладеть новейшим Samsung Galaxy S20 Ultra по вкусной цене. С точки зрения покупателя, идеальная ситуация: недорого купил флагман года на вторичке, не переплатил, сэкономил, выгадал, идеально.

Появление супераппов

Речь идет о приложениях, которые должны покрывать несколько потребностей пользователя: например, позволять общаться с друзьями, записываться в любую клинику России и заказывать продукты в крупных гипермаркетах. Получается настоящая экосистема, где собраны разные сферы: условно говоря, это не только медицинское приложение, но и банковское, и социальное, и развлекательное. В нем обязательно должны присутствовать свой маркетплейс, платежная система, единый пользовательский профиль.

Как о финтех-тренде про супераппы в России говорят в основном потому, что первым приложением такого типа стал сервис от «Тинькофф». Хотя не этот банк стал родоначальником тренда. Началось все в Азии с сервиса WeChat, а продолжилось в Grab, купившем подразделение Uber (вместе с его доставкой еды) и инвестировавшем в платформу онлайн-платежей OVO. Дальше добавились видеостриминг, аренда авто и самокатов, планируется телемедицинская платформа. Сервис стал единорогом, в 2019 году оценивался в $11 млрд.

Тестирование суперприложения от «Тинькофф» началось в декабре 2019 года. Под одной иконкой должны собраться все услуги, так или иначе связанные с финансами: от шопинга и ресторанов до переводов, детского банкинга и клининга. Компания привлекла несколько сервисов на партнерских основаниях, сделала бесшовную интеграцию с основной банковской экосистемой, давая возможность в одном приложении управлять даже инвестициями и страхованием. В основе супераппа – искусственный интеллект, ML (Machine Learning), Big Data, биометрия и голосовой помощник Олег.

Приложение уже стало публичным и к середине 2020 года получило 20 млн скачиваний, 11 млн клиентов (2,1 млн активных ежедневно), из которых 3 млн интересуются лайфстайл-сервисами.

О создании супераппа уже заявил ВТБ (почти одновременно с банком «Тинькофф»), намеренный сотрудничать для этого с «Яндексом», «Магнитом», «Ростелекомом» и даже Burger King. Планировалось запустить платформу летом 2020-го, но пока никаких новостей нет. Не исключено, что к созданию суперприложений подтянется и Сбербанк, активно создающий экосистему за счет Delivery Club, Okko и других сервисов.

Красный Ferrari и мир шеринга

Двух предпринимателей из Москвы Антона Зиновьева и Александра Жирнова еще 5 лет назад свел случай, точнее, увлечение спортивными автомобилями и находчивость

Именно на дерзко припаркованный у кафе красный Ferrari будущего партнера по бизнесу и обратил внимание Александр Жирнов на одной из московских улиц

Если бы сюжет развивался, как в американском блокбастере, владельца спорткара Антона Зиновьева на лобовом стекле, скорее всего, ждал бы штраф. В нашей истории это была записка от будущего партнера, который искал инвестиции под свои идеи. В записке на чеке из ближайшего магазина проходивший мимо Александр так прямо и написал, что «бизнес-идеи есть» и он рад будет ими поделиться, дальше шли имя и телефон. Звонок заинтригованного Антона не заставил себя ждать. Инвестиций не было, но родилось партнерство, построенное на схожих взглядах и ценностях. Это позже привело к созданию инновационной компании. Обоим было очевидно: мир накрывает волна шеринга, все больше пользователей отказываются от приобретения активов в собственность, выбирая быструю и недорогую аренду, так почему бы не «посерфить на ней».

Антон Зиновьев

Антон Зиновьев

Квартиры в аренду и каршеринг стали уже привычны. Но во всем мире в аренду берут еще и мебель, гаджеты, драгоценности и даже одежду. Волна таких предпочтений потребителя давно докатилась и до России. Объем отечественного рынка каршеринга давно превысил 7 млрд руб. На остальные сегменты рынка, по данным РАЭК, в России приходится 770 млрд рублей: по сравнению с годом ранее почти двойной рост.

История

2021: Привлечение $1 млн инвестиций от LANIT Ventures

1 апреля 2021 года стало известно об инвестировании $1 млн в проект «Запросто!». В него вложился венчурный фонд LANIT Ventures.

| Мы рады, что сделка с «Ланит» состоялась. В динамично развивающемся мире проекты надо растить со скоростью света, — говорит один из основателей проекта Антон Зиновьев. — В бизнесе работает правило: либо быстрый, либо бедный. Если есть вариант использовать «лифт», то мы готовы на это тратить ресурсы — покупать, создавать партнерства, продавать доли, рассматривать слияния и многое другое. |

«Ланит» инвестировал $1 млн сервис аренды смартфонов «Запросто!»

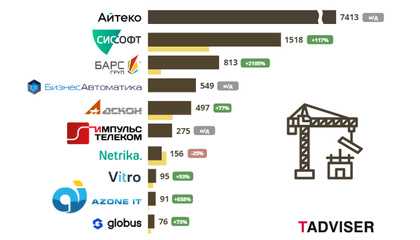

Всего компания сдала в аренду более 2 тыс. смартфонов и получила 25 тыс. арендных платежей (к началу апреля 2021 года).Цифровизация строительства в России: тенденции рынка и ключевые ИТ-поставщики. Обзор TAdviser 22.4 т

Согласно ЕГРЮЛ, к началу апреля 2021 года Александру Жирнову и Дмитрию Зиновьеву принадлежит по 22,26% в ООО «Запросто!». Антон Зиновьев владеет 19,83%. Еще 13,46% принадлежит ООО «Ланит Венчурс». ООО «Меридиан» — 10,82%, ООО «Запросто! Спиви Инвест» — 7,44. Совладелец ООО «Тепличный Комбинат «Черноморец» Дмитрий Павлов владеет 2,43%, а соучредитель ООО «Аудиторская Компания «Атомик-Аудит» Александр Тильдиков — 1,51%.

Новые технологии рождаются… в гараже

Решение рождалось в традициях Силиконовой долины. Так же как владельцы будущих империй Apple, Google и Amazon, фаундеры обосновались в гараже на даче у Антона Зиновьева в одном из коттеджных поселков Подмосковья. Было решено создать проект, который предполагает использование технологии удаленного воздействия на предметы из мира интернета вещей для управления платежной дисциплиной клиента. Технологическое разработки были, но их решили адаптировать к рынку смартфонов.

Помешать может, к примеру, кредитная история клиента: если он когда-либо допускал просрочки по выплатам кредитов и займов, в рассрочку смартфон ему не продадут.

В проект основатели вложили личные сбережения (всего около 10 млн рублей). Для создания технологии, названной Smart Collection, была достигнута договоренность с одним из крупнейших производителей смартфонов, что она будет иметь доступ к операционной системе гаджетов и будет несносимой.

Общение с соседями по поселку не прошло даром: именно они стали первыми инвесторами в технологию «удаленной блокировки», или, как ее называли между собой, «дисраптора» для кредитов. Под «капотом» Smart Collection появился набор решений, которые позволяют удаленно управлять арендованным устройством, а также напоминать в автоматическом режиме о пропущенном платеже. В какой-то момент, по мере роста просрочки, устройство перестает работать до момента покрытия долга, став бесполезным. В качестве дополнительного бонуса технология защищает гаджет клиента от кражи в случае утери: мошенник им просто не сможет пользоваться.

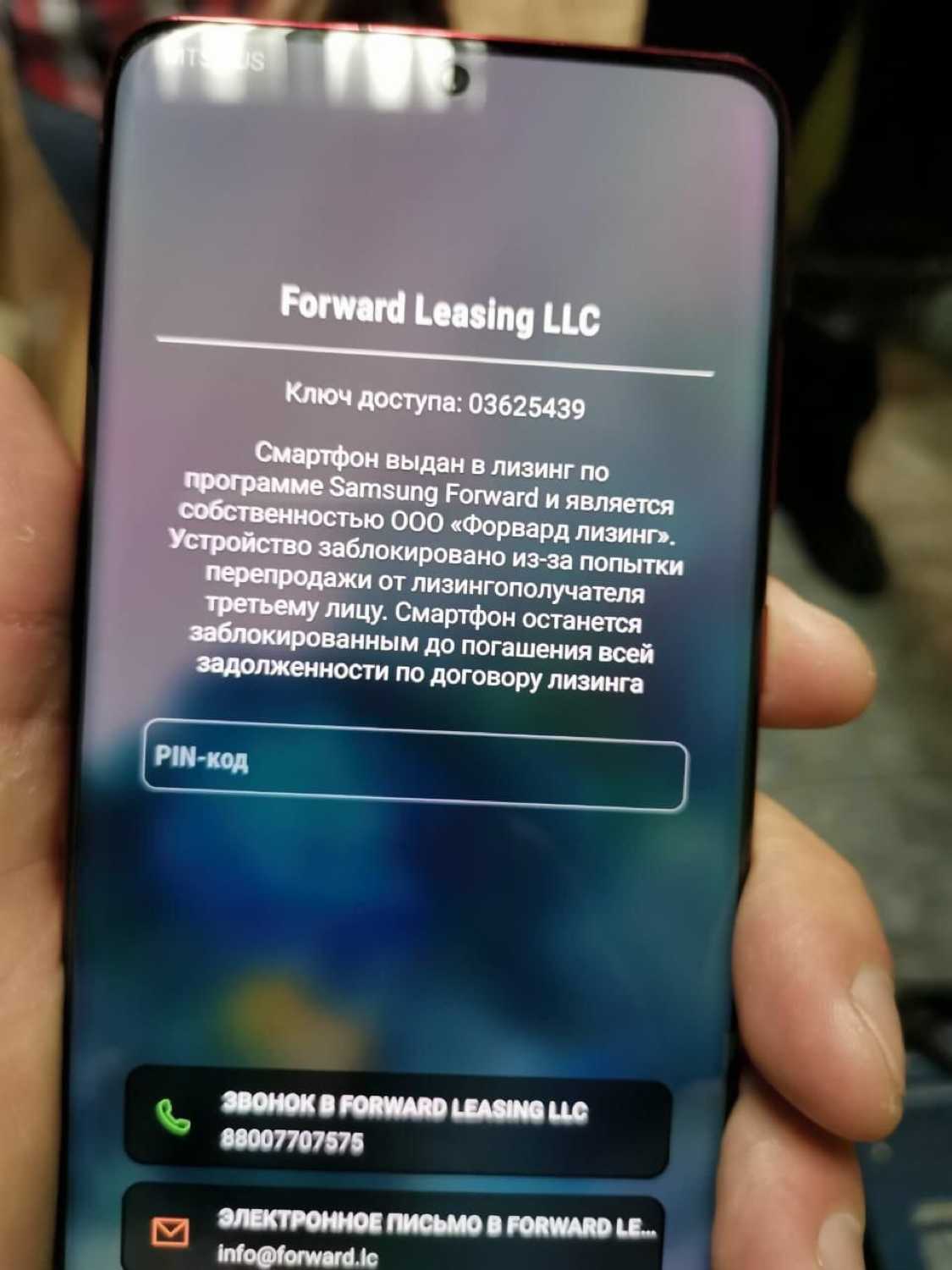

Как проверить

На сайте лизинговой программы есть ссылка на специальный раздел, где можно проверить, попадает телефон под неё или нет.

Итоги такие: покупая телефон с рук, всегда старайтесь проверить историю этого устройства. Не факт, что продавец мошенник и пытается вас обмануть, но как показывает история с лизинговыми смартфонами Samsung, возможно всякое.

-

Карта захвата для телефона как подключить

-

Как подать заявление на дистанционное голосование на портале госуслуг 2021 если нет телефона

-

Как оригинально подарить телефон ребенку на день рождения мальчику 10 лет

-

Настройка каналов триколор тв симка

- После сброса до заводских настроек телефон не загружается ксиоми редми 7а

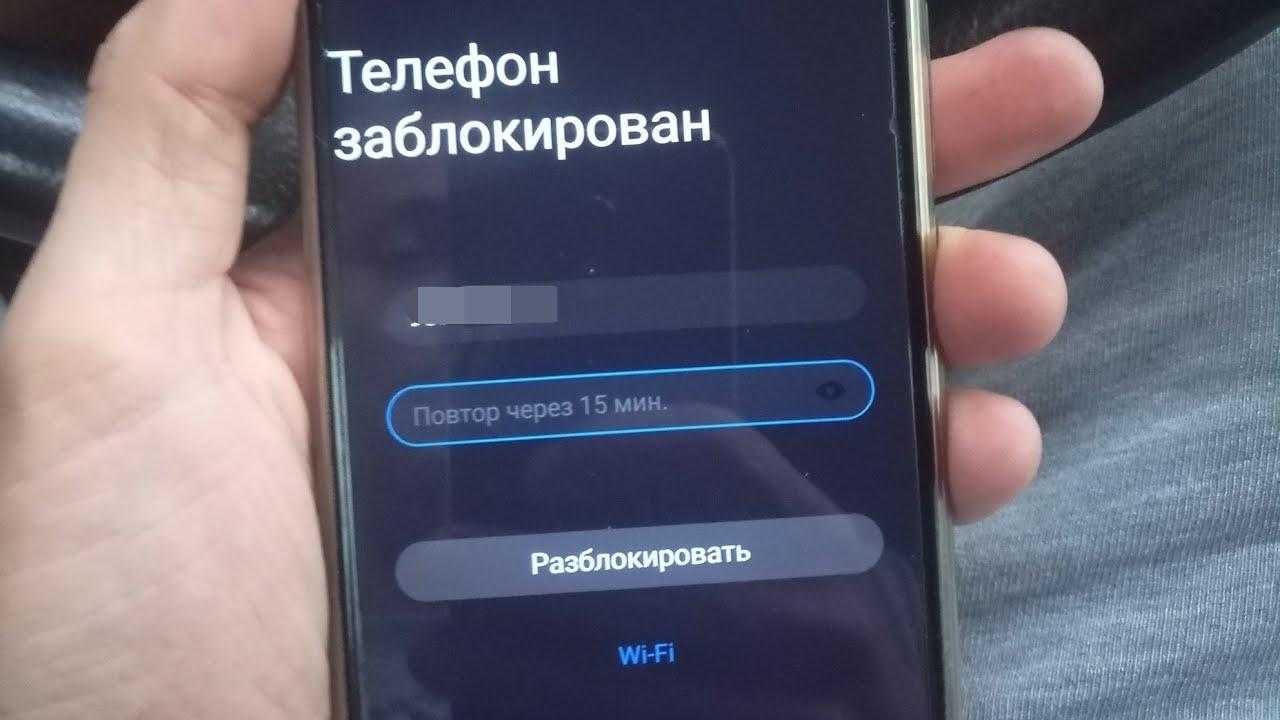

Что будет, если не платить кредит за телефон

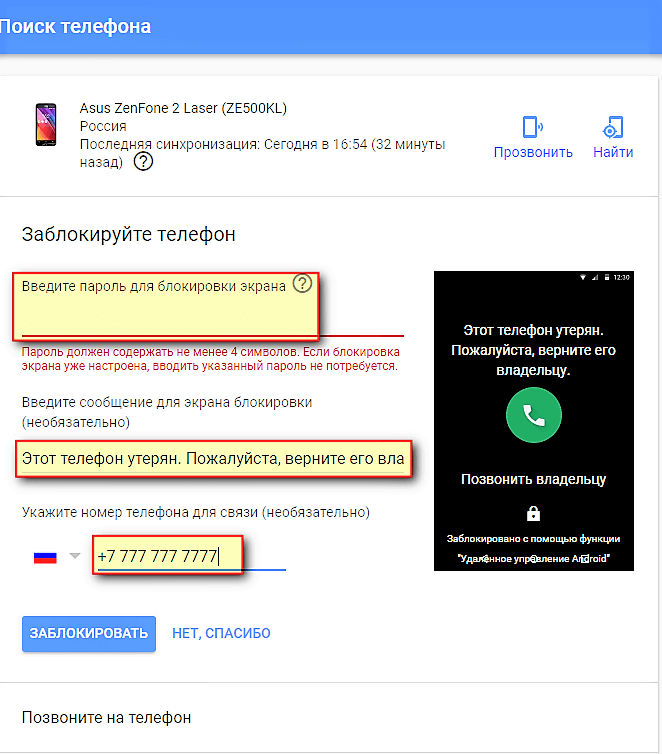

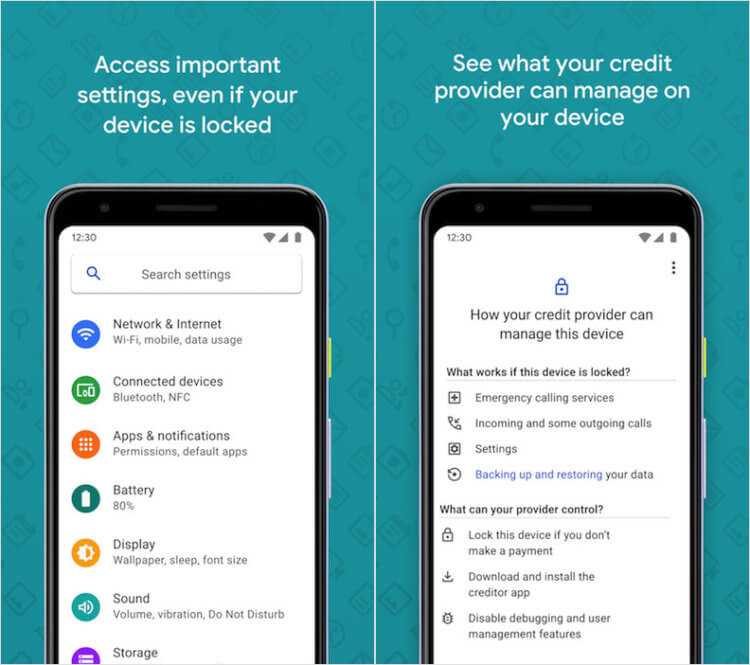

Device Lock Controller — приложение, которое обеспечивает удалённую блокировку

Несмотря на то что предназначение Device Lock Controller состоит в том, чтобы не позволить недобросовестному заёмщику пользоваться смартфоном, за который он не платит, приложение всё-таки не блокирует его полностью. Даже если банк примет решение по максимуму ограничить работоспособность аппарата, часть функций всё равно будет доступна пользователю:

- Сохранение и восстановление резервной копии;

- Возможность принимать все входящие звонки;

- Возможность совершать экстренные вызовы;

- Возможность взаимодействовать с настройками.

Как видите, негусто. Но Google — гуманная компания, поэтому было решено разрешить даже злостным неплательщикам не лишиться накопленных данных и иметь возможность связаться с экстренными службами в случае опасности. А вот установка и запуск приложений, выход в интернет, фотографирование и запись видео и другие функции уже будут недоступны. В конце концов, это своего рода наказание, цель которого состоит в том, чтобы в первую очередь не навредить пользователю, а принудить его к оплате долга.

Добавить рынку технологий

Принято считать, что шеринг — это священная корова для людей, которым нужно что-то на время, например раз в неделю ездить из точки «А» в точку «Б». Не покупать же для этого машину, если аренда выгоднее. Выгоден шеринг и тем, у кого на покупку нет денег. Тем, кто хочет владеть, но денег не хватает, банки дают кредиты, однако на кредитном рынке сегодня тоже, по сути, кризис. Российским покупателям взять заем становится труднее. По итогам июля 2020 года было выдано почти на треть меньше кредитов, чем годом ранее, подсчитали в НБКИ. А в 2019 году банки отказали более чем 60% заявителей.

Александр Жирнов

Александр Жирнов

Но основатели «Запросто!» понимали, что рынок шеринга базируется на управлении доступом клиента к объекту. В мире развивается прокат самокатов и велосипедов, однако угон таких средств передвижения не такая уж и редкость. Взятую в кредит или аренду технику иногда перепродают. И тогда компания, которая предоставляет кредит или аренду, оказывается в убытке.

Проблему понимали оба партнера, среди работающих бизнес-проектов Антона Зиновьева был финтех-сервис CarMoney, работающий в сфере автокредитования. Александр Жирнов имел за плечами опыт в проектах sharing economy на автомобильном рынке.

Лизинговая программа Samsung Forward

По программе Samsung Forward можно пользоваться смартфоном Samsung из современной линейки моделей, при этом покупать его не требуется.

Samsung Galaxy S20 Ultra. Фото: Александр Побыванец / Wylsacom Media

Достаточно оформить заявление по паспорту, всё проходит в удалённом режиме, приезжать в офис не нужно. После одобрения заявки привозят смартфон, остаётся лишь регулярно платить указанную в договоре сумму. Потом сдаёте телефон обратно, перезаключаете договор, получаете новое устройство и далее по кругу. Либо по итогам года можно выплатить итоговую стоимость смартфона и оставить его себе.

Главное, что собственником телефона остаётся компания, предоставившая устройство, а не вы.

Усиление биометрических систем

Биометрия уже прочно вошла в повседневную жизнь: сегодня никого не удивить разблокировкой смартфона по отпечатку пальца или идентификации лица. Это просто и удобно, потому что не нужны какие-то подтверждающие документы и приспособления – получить доступ к информации или устройству можно с помощью того, что всегда в наличии: себя самого. Рынок биометрии к 2024 году может достигнуть $50 млрд. А сама технология в ближайшем будущем должна стать одним из элементов защиты данных от мошеннических операций.

В России создана Национальная система удаленной биометрической идентификации (ЕБС), которая должна масштабировать рынок и сделать эту технологию применимой фактически в любых ситуациях. В частности, распознавание лица в банке может использоваться для открытия счета, оформления карты, удаленного получения кредита (без посещения офиса), снятия денег в банкомате. Российская компания VisionLabs внедрила свое решение на основе нейронной сети, компьютерного зрения и видеоаналитики в Национальном банке Казахстана совсем недавно, в октябре, поэтому пока нет доступных для изучения результатов.

Но во время тестирования (с апреля 2020-го) услугой воспользовались 11 отделений и суммарно были проведены почти 3 млн операций.

Кроме того, идентификация по лицу или отпечатку пальца может стать следующим шагом в развитии цифровых платежей в офлайн-магазинах. Для этого используются биометрические POS-терминалы со сканером. Первое российское решение было интегрировано в супермаркете «Азбука вкуса» совместно со Сбербанком, в основу лег алгоритм Sonda Technology. Оплата покупки осуществляется через отпечаток пальца, правда, после этого все равно приходится вводить пятизначный пароль (двухфакторная идентификация), придуманный при регистрации в системе. Списание средств идет с привязанной карты Visa или MasterCard.

Но в России внедрение биометрических систем остается пока сложной задачей: подключение к ЕБС – дело добровольное, и с лета 2018-го по сентябрь 2019-го система собрала только 20 тыс. данных (слепки лица, запись голоса).

Около 80% россиян не понимают, что такое биометрия, а оставшиеся 20% делятся на готовых попробовать и настороженно воспринимающих такую инновацию.