Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается

Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

- Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Общие положения

Порядок оформления результатов инвентаризации приведен в п. 5 Методических указаний.

Согласно п. 5.1 Методических указаний выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

- Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты или увеличение финансирования (фондов) с последующим установлением причин возникновения излишка и виновных лиц.

- Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя учреждения на издержки производства и обращения (по приносящей доход деятельности) или уменьшение финансирования (фондов). Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же была выявлена недостача ценностей, нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

- Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства (по приносящей доход деятельности) или уменьшение финансирования (фондов).

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В случае когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц. Если виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются на издержки обращения и производства или уменьшение финансирования (фондов).

По поводу разницы в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю учреждения, он же принимает окончательное решение о зачете.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Процедура составления акта по результатам инвентаризации

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

Для чего нужен акт по инвентаризации имущества (в том числе предлагаемого к списанию)

Итоги могут быть закреплены в отдельном первичном документе, например в акте. Отметим, что актом иногда именуется документ, соответствующий по назначению описи, например:

- акт инвентаризации отгруженных ТМЦ (форма ИНВ-4);

- акт инвентаризации драгоценных камней и металлов (формы ИНВ-8, ИНВ-9);

- акт инвентаризации денежных средств (форма ИНВ-15).

Акт может отражать:

- установление недостачи, излишков по тем или иным объектам учета;

- выполнение инвентаризационной комиссией действий, направленных на зачет (при пересортице), списание недостач (на виновное лицо, в прочие расходы);

- обстоятельства выявления виновных лиц (при недостаче, пересортице).

В некоторых случаях акт дополняет инвентаризационные описи. Например, может составляться отдельный акт инвентаризации предлагаемого к списанию имущества. Как вариант, по форме ТОРГ-16 (применяется на торговых предприятиях).

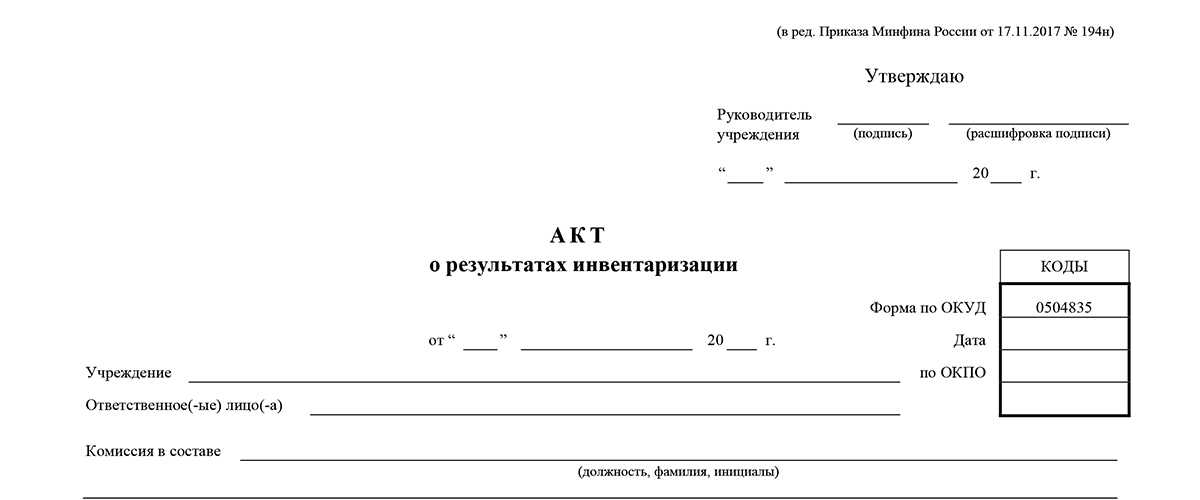

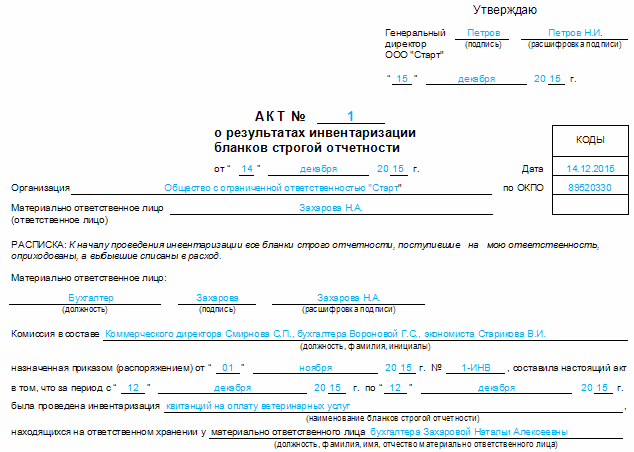

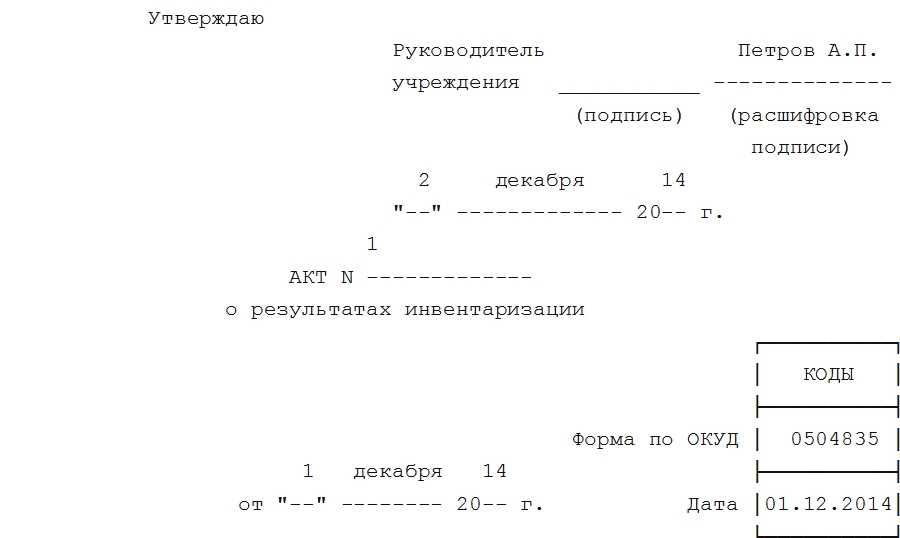

В бюджетных организациях используется форма 0504835 акта о результатах инвентаризации. Многие частные фирмы применяют ее прямые аналоги (либо ее без изменений, утвердив порядок применения формы в учетной политике).

Рассмотрим подробнее специфику заполнения универсальной формы 0504835, применяемой как бюджетными предприятиями, так и частными фирмами, и ознакомимся с образцом акта по результатам инвентаризации активов хозяйствующего субъекта.

Когда применяется акт о результатах инвентаризации ф. 0504835

Документ используется в различных коммерческих организациях, частных и государственных учреждениях. Форма подходит при инвентаризации нефинансовых и финансовых активов.

Условно процесс инвентаризации можно разделить на несколько этапов:

- Сначала руководитель компании издает приказ, в котором назначает и утверждает членов проверяющей группы.

- Оформляются учетные остатки и первичные документы, которые понадобятся для проверки. Проводятся другие аналогичные работы, связанные с подготовкой к инвентаризации.

- Материально ответственные работники должным образом оформляют расписку. Тем самым они подтверждают фактическое наличие имущества, за которое отвечают.

- Выполняется непосредственная проверка, в которой принимать участие должен каждый член комиссии.

- Внесение полученных результатов в соответствующий акт.

Если при составлении акта была допущена ошибка, проще начать заполнение нового документа. Хотя закон позволяет в этом случае делать исправления. Но выполнять их нужно правильно. Так, неверную информацию нужно перечеркнуть одной чертой. Сверху указываются верные сведения. После этого все члены проверяющей группы должны проставить свои автографы рядом с исправлением. Материально ответственный сотрудник также должен подтвердить своей подписью, что исправление происходило в его присутствии. Не стоит оставлять пустые графы. Если по каким-то причинам в них нечего писать, необходимо поставить прочерки.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Условие проведения инвентаризации

С состав комиссии должен входить представитель руководящего состава. Также разрешается привлекать сторонних специалистов. Перед началом проверки сотрудник, который несет материальную ответственность, должен дать расписку. Так он подтверждает, что имущество, находящееся под его ответственностью, в полном порядке.

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется. Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки. Причин может быть достаточно много, от элементарных ошибок до кражи.

(Видео: «Как отразить результаты инвентаризации в 1С?»)

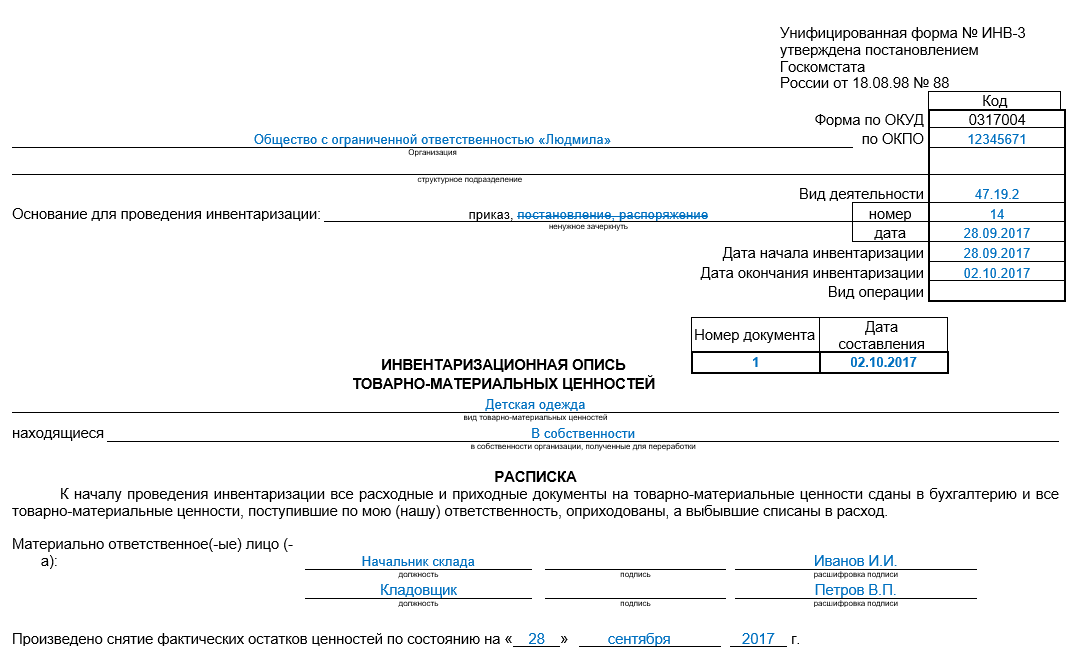

Инвентаризационная опись расчетов по поступлениям (для казенного учреждения) (образец заполнения)

Унифицированная форма по ОКУД 0504091

Утверждена Приказом Министерства финансов Российской Федерации от 15 декабря 2010 г. N 173н

1 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N —— расчетов по поступлениям ———— ¦ КОДЫ ¦ +———-+ Форма по ОКУД ¦ 0504091 ¦ 09 января 13 +———-+ от «—» ——- 20— г. Дата ¦09.01.2013¦ +———-+ Наименование органа ¦ ¦ государственной власти ФГУ «Звезда» ¦ ¦ (администратора поступлений) ————————— по ОКПО ¦ 01234567 ¦ Бухгалтерия +———-+ Структурное подразделение —————————— ¦ ¦ +———-+ Единица измерения: руб. по ОКЕИ ¦ 383 ¦ ———— Приказ (распоряжение) о —————— ———— проведении инвентаризации: номер ¦ 1-инв ¦ дата ¦20.11.2012¦ —————— ———— кабинет N 7 Место проведения инвентаризации ———————- ———— Дата начала инвентаризации ¦09.01.2013¦ ———— ———— Дата окончания инвентаризации ¦09.01.2013¦ ———— К началу проведения инвентаризации все денежные средства бюджета подтверждены банковскими выписками. Заключение комиссии: При инвентаризации расчетов по доходам сумма ————————————————————————— дебиторской задолженности составила 143 500,00 руб., что соответствует ————————————————————————— данным учета, в том числе подтвержденная дебиторами — в сумме ————————————————————————— 143 500,00 руб. Неподтвержденной задолженности с истекшим сроком исковой ————————————————————————— давности не выявлено. ————————————————————————— Зам. руководителя учреждения Чарков А.В. Председатель комиссии ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Главный бухгалтер Налимов О.В. Члены комиссии: ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Инженер Бровко И.В. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Экономист Бурова Е.А. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) 09 января 13 «—» ——— 20— г. Форма 0504091 с. 2 По данным бухгалтерского учета установлено следующее: —————————————————————————————————— Наименование¦ Номер счета ¦ Сумма задолженности ¦ Задолженность с показателя ¦ +——————————————+ истекшим сроком ¦ ¦ всего ¦ в том числе ¦исковой давности ¦ ¦ +——————————+ ¦ ¦ ¦подтвержденная¦ не ¦ ¦ ¦ ¦ ¦ подтвержденная¦ —————+—————————+———-+—————+—————+—————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 —————+—————————+———-+—————+—————+—————— ¦Прочие доходы¦99911301992020000120531550¦ 23 500,00¦ 23 500,00 ¦ — ¦ — ¦ ¦от оказания ¦ ¦ ¦ ¦ ¦ ¦ ¦платных услуг¦ ¦ ¦ ¦ ¦ ¦ ¦(работ) ¦ ¦ ¦ ¦ ¦ ¦ ¦получателями ¦ ¦ ¦ ¦ ¦ ¦ ¦средств ¦ ¦ ¦ ¦ ¦ ¦ ¦бюджетов ¦ ¦ ¦ ¦ ¦ ¦ ¦субъектов ¦ ¦ ¦ ¦ ¦ ¦ ¦Российской ¦ ¦ ¦ ¦ ¦ ¦ ¦Федерации ¦ ¦ ¦ ¦ ¦ ¦ +————-+—————————+———-+—————+—————+—————-+ ¦Денежные ¦99911621020020000120541550¦120 000,00¦ 120 000,00 ¦ — ¦ — ¦ ¦взыскания ¦ ¦ ¦ ¦ ¦ ¦ ¦(штрафы) и ¦ ¦ ¦ ¦ ¦ ¦ ¦иные суммы, ¦ ¦ ¦ ¦ ¦ ¦ ¦взыскиваемые ¦ ¦ ¦ ¦ ¦ ¦ ¦с лиц, ¦ ¦ ¦ ¦ ¦ ¦ ¦виновных в ¦ ¦ ¦ ¦ ¦ ¦ ¦совершении ¦ ¦ ¦ ¦ ¦ ¦ ¦преступлений,¦ ¦ ¦ ¦ ¦ ¦ ¦и в ¦ ¦ ¦ ¦ ¦ ¦ ¦возмещение ¦ ¦ ¦ ¦ ¦ ¦ ¦ущерба ¦ ¦ ¦ ¦ ¦ ¦ ¦имуществу, ¦ ¦ ¦ ¦ ¦ ¦ ¦зачисляемые в¦ ¦ ¦ ¦ ¦ ¦ ¦бюджеты ¦ ¦ ¦ ¦ ¦ ¦ ¦субъектов ¦ ¦ ¦ ¦ ¦ ¦ ¦Российской ¦ ¦ ¦ ¦ ¦ ¦ ¦Федерации ¦ ¦ ¦ ¦ ¦ ¦ —————+—————————+———-+—————+—————+—————-+ Итого ¦143 500,00¦ 143 500,00 ¦ — ¦ — ¦ ————+—————+—————+——————

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Поиск виновного

При обнаружении недостачи руководство компании должно принять решение о том, за чей счет будет списан ущерб. Вариантов немного: если в недостаче товара виновен сотрудник компании, то убыток предприятия будет покрыт из зарплаты работника. Но учтите, что инспекторы тщательно проверяют эти операции. Вопросы могут возникнуть не только к налогообложению и учету удержаний, но и к правомерности наказания сотрудника.

Если директор все-таки решит покрыть недостачу за счет работника, необходимо учесть, что есть несколько видов материальной ответственности: полная, ограниченная или коллективная. Полное возмещение ущерба возможно в нескольких случаях:

- когда в законодательстве есть прямое указание на компенсацию при недостаче ценностей, доверенных работнику на основании договора или разового документа;

- когда ущерб был причинен в алкогольном, наркотическом или токсическом опьянении;

- когда ущерб был нанесен из-за преступных действий, зафиксированных приговором суда или в результате административного правонарушения;

- в случае разглашения тайных сведений или неисполнения работником своих должностных обязанностей;

- когда полная материальная ответственность устанавливается трудовым договором, который заключен с руководителем компании, его замом и главбухом.

Если с виновными сотрудниками был заключен коллективный договор, то товар вверяется всему персоналу. На этом основании недостача может быть удержана с группы лиц.

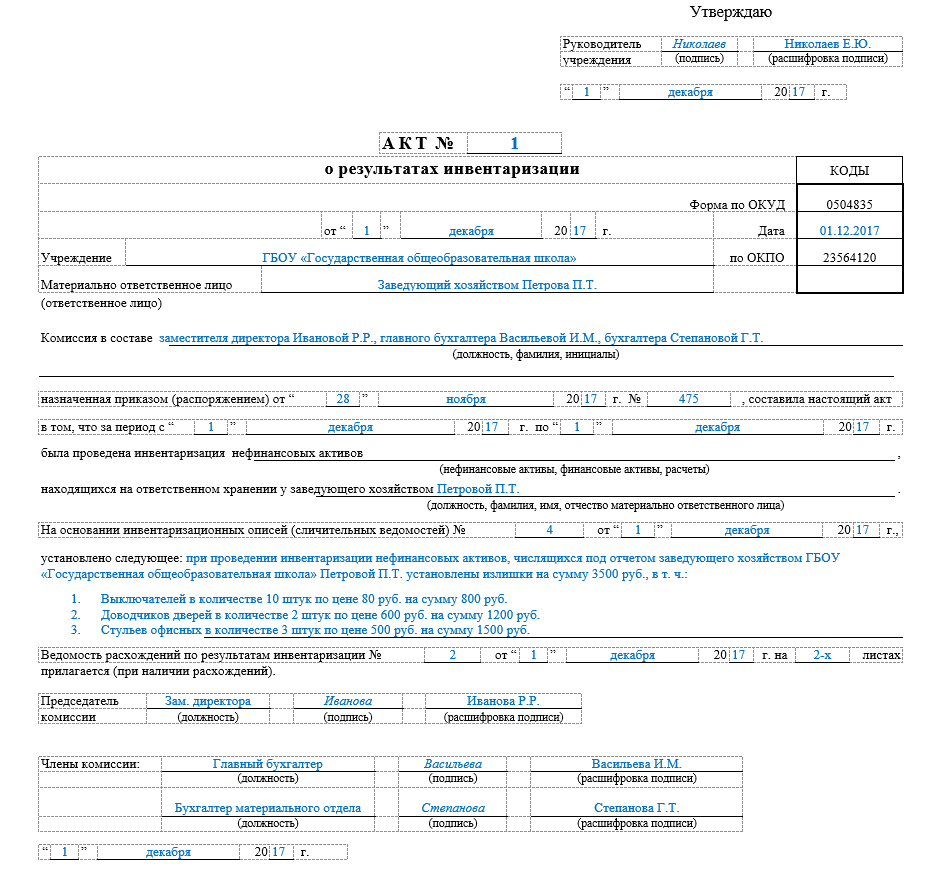

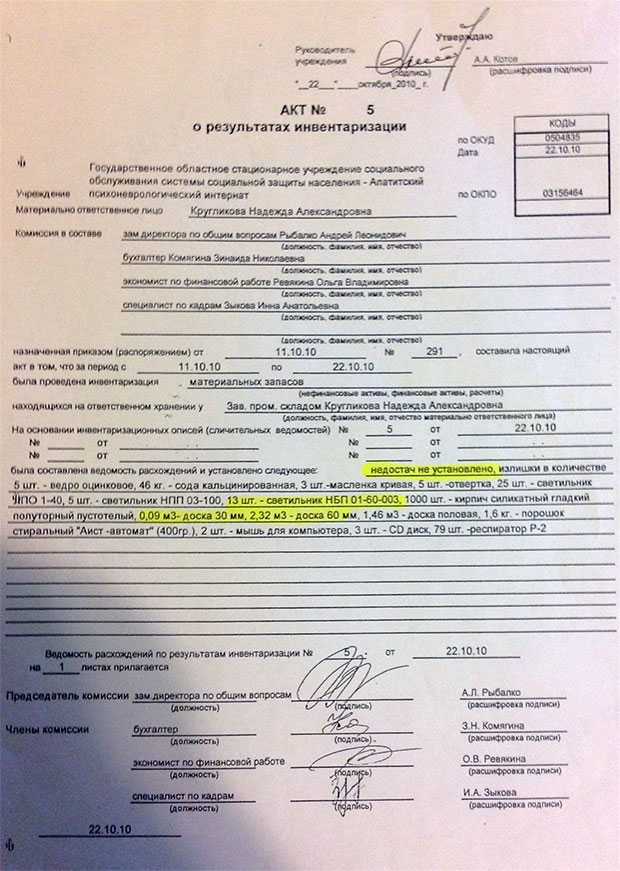

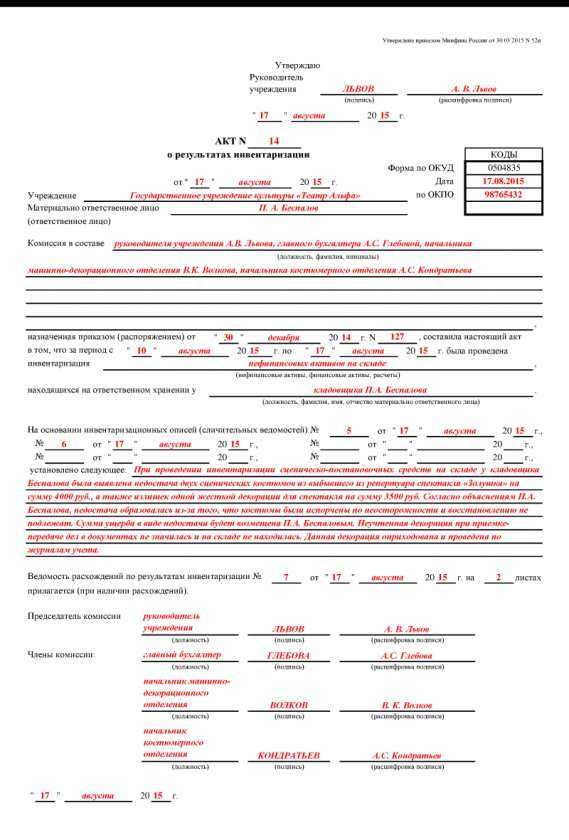

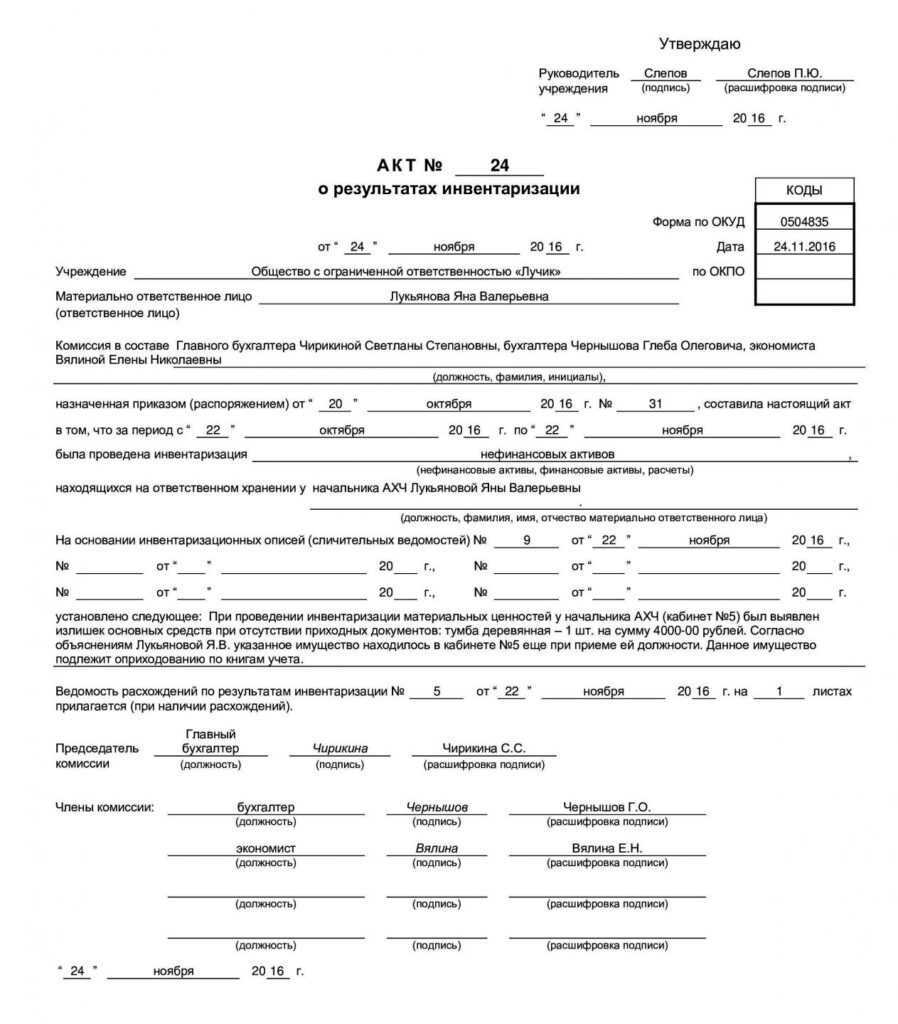

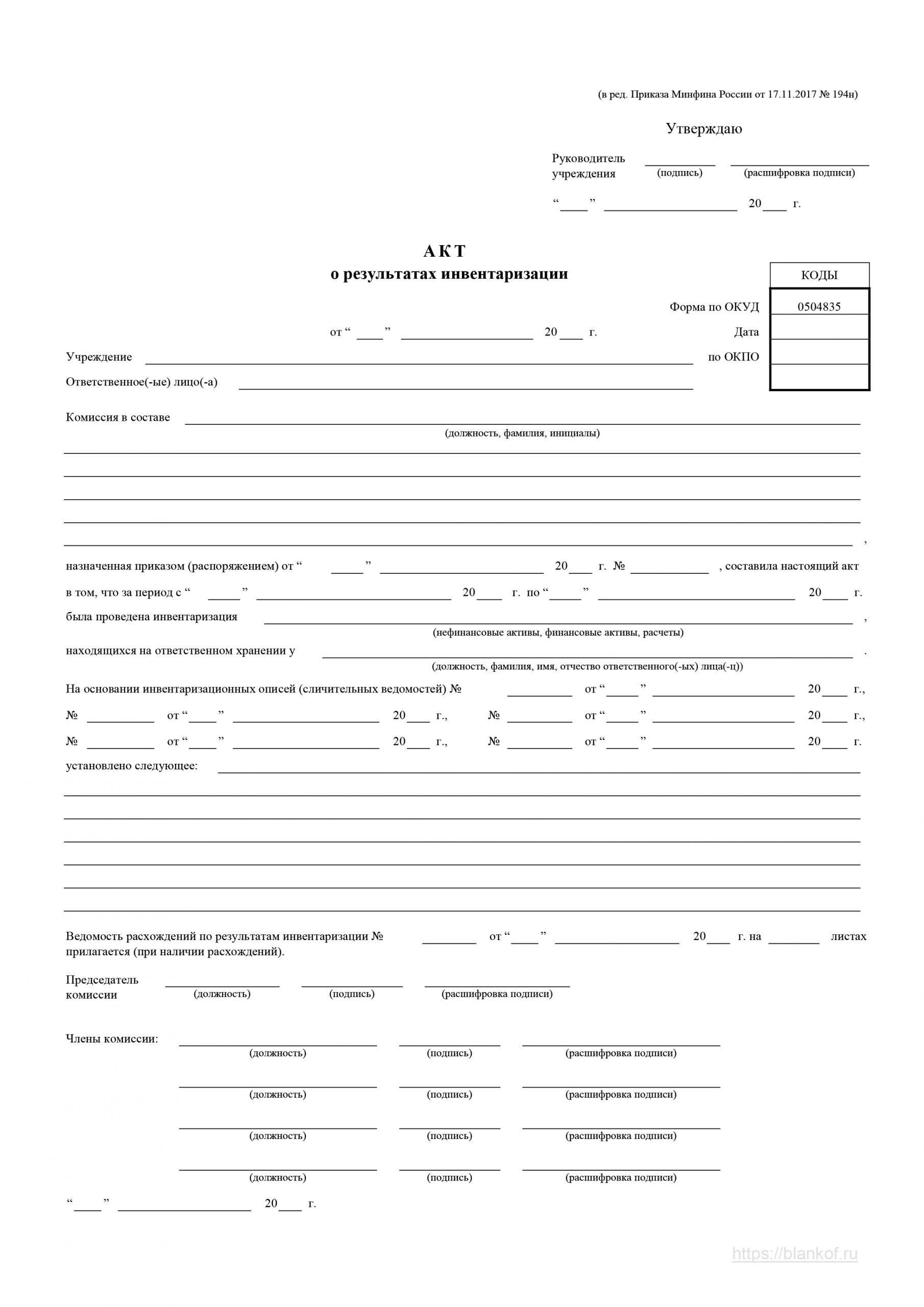

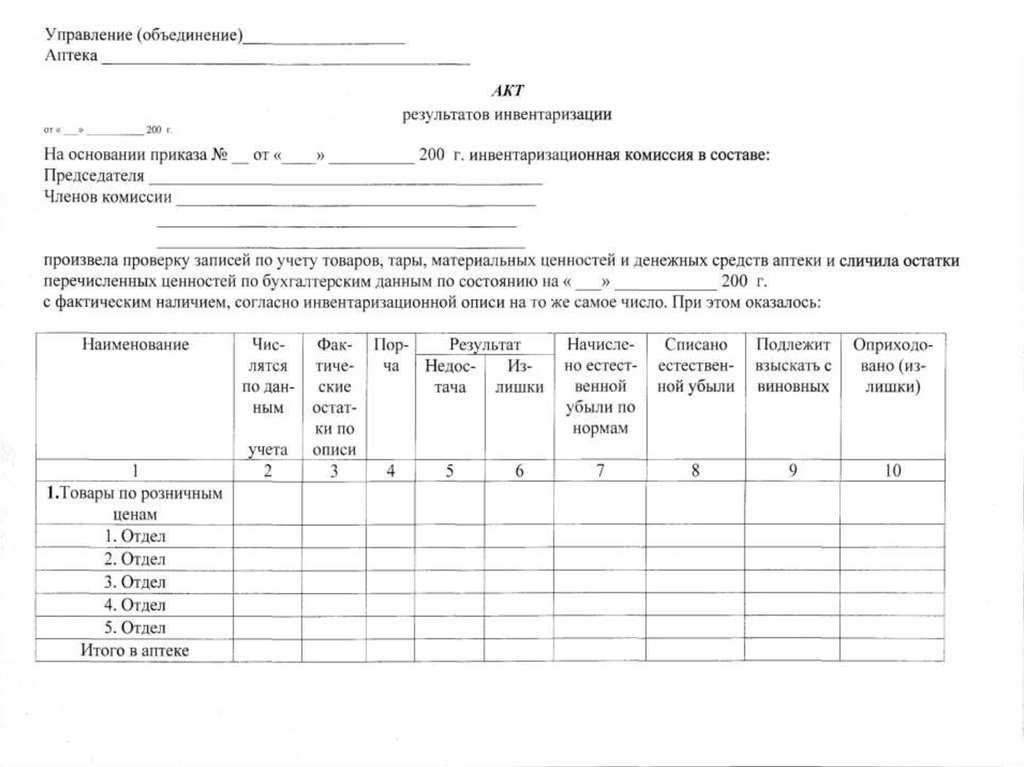

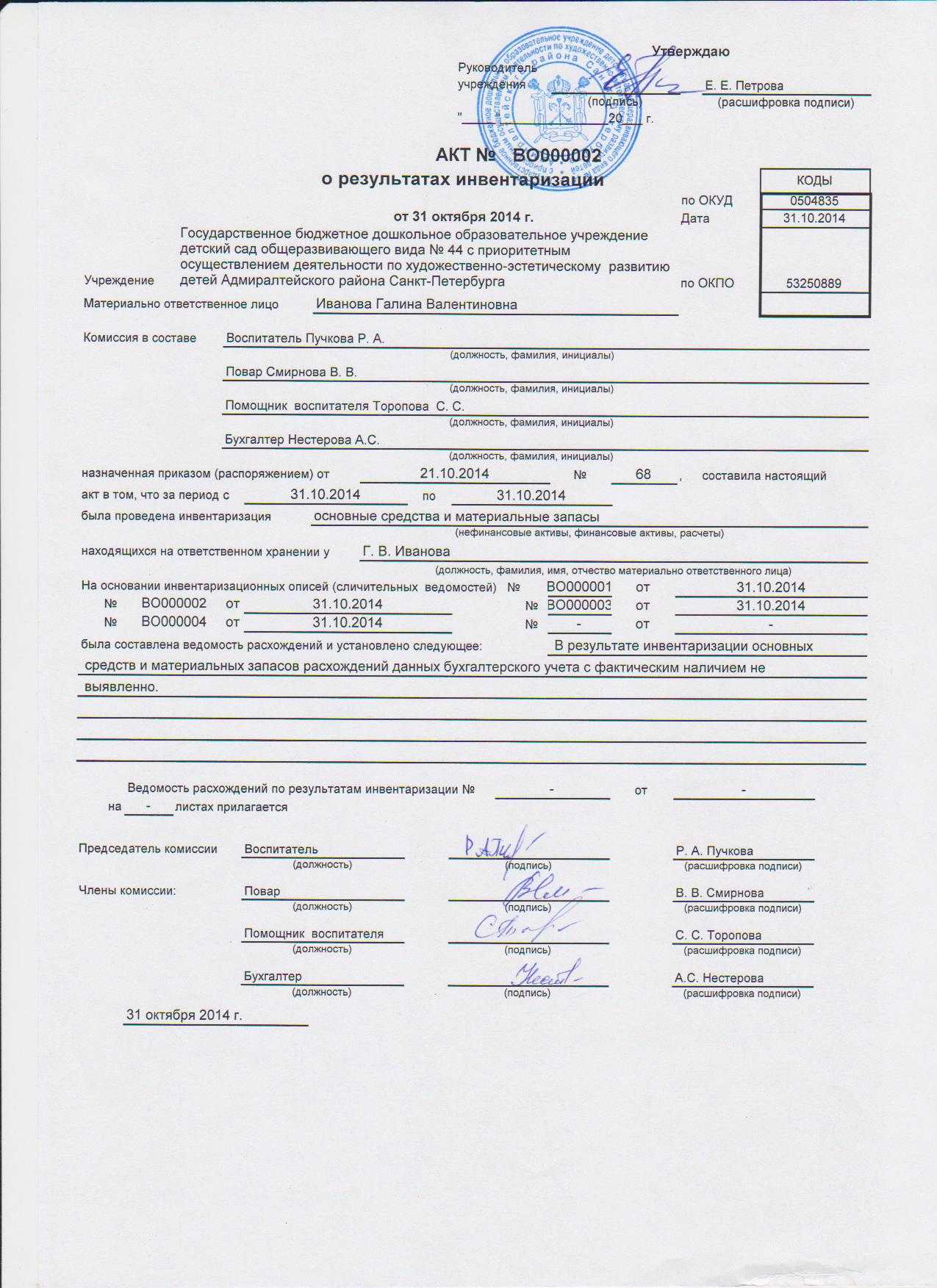

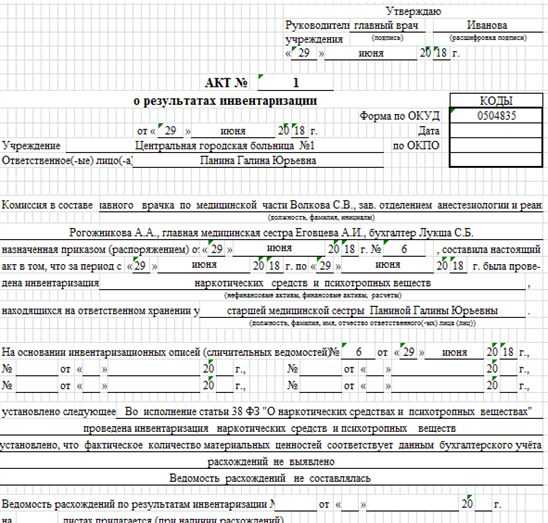

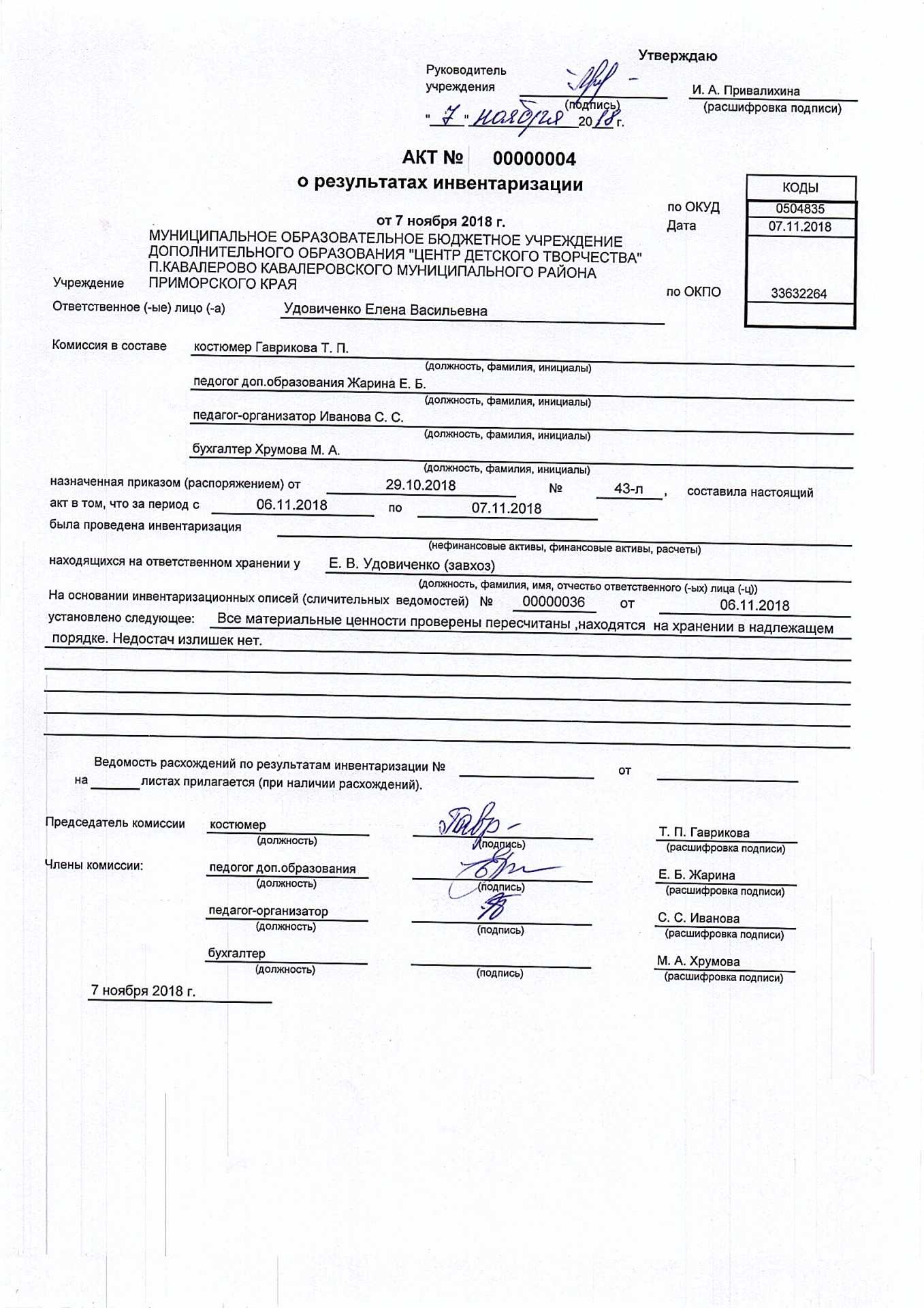

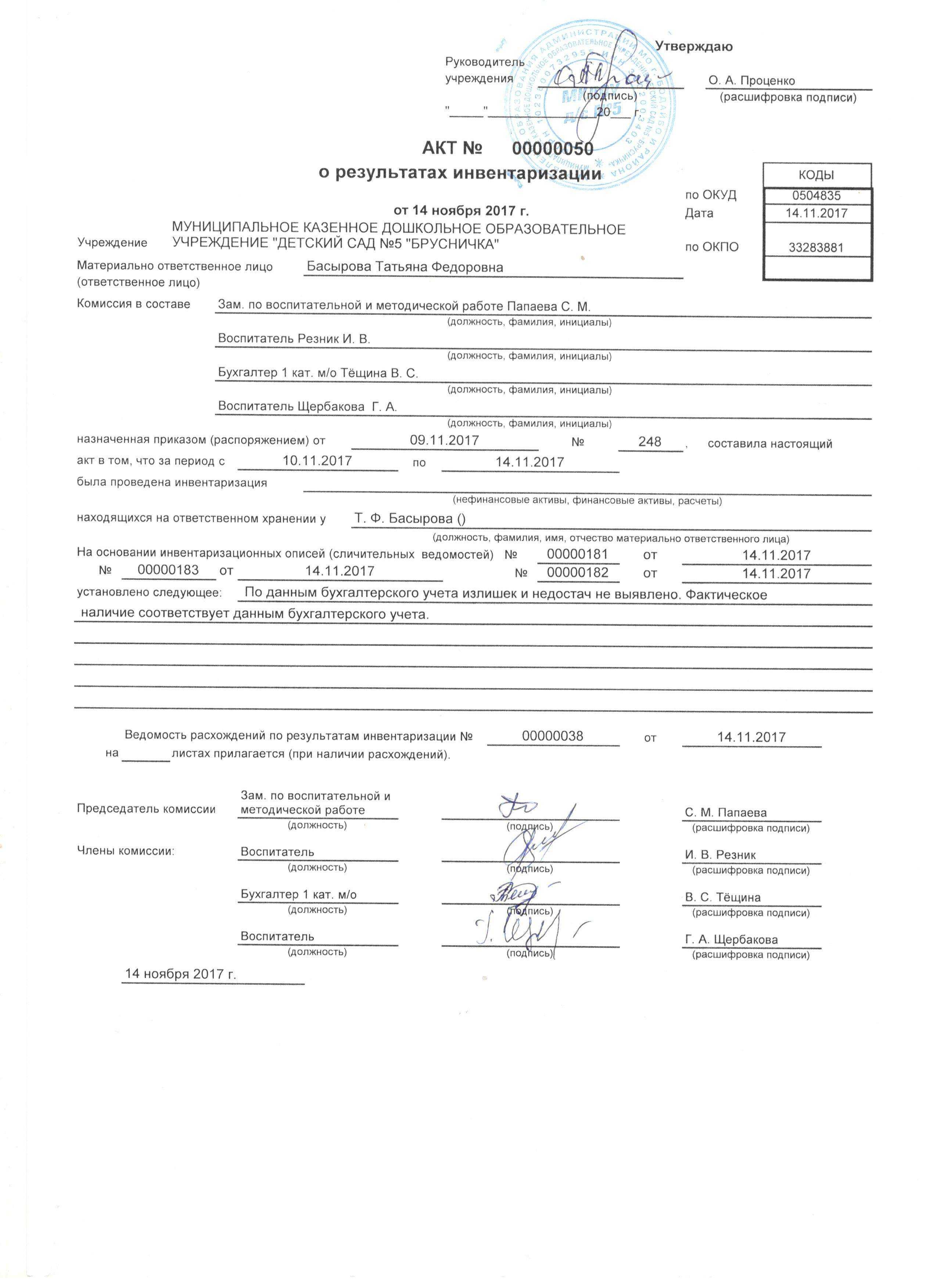

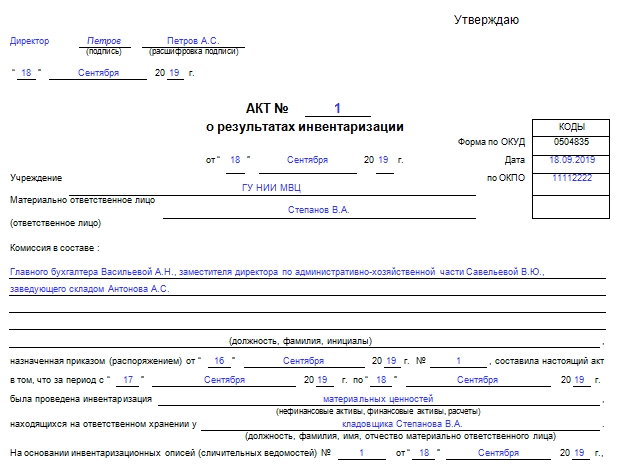

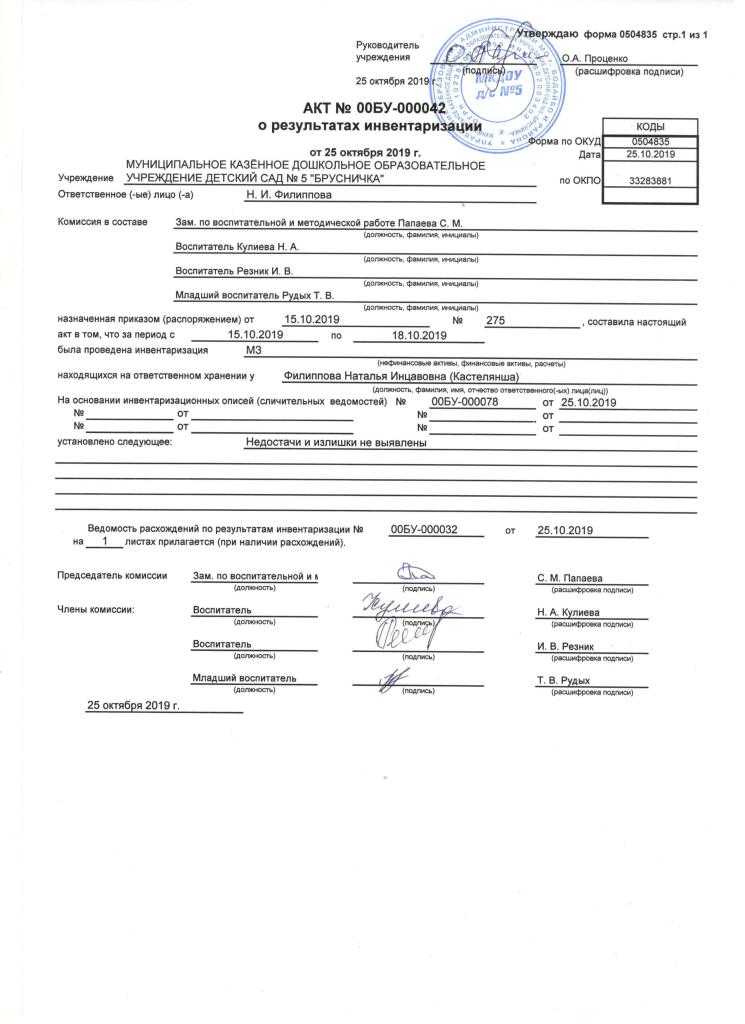

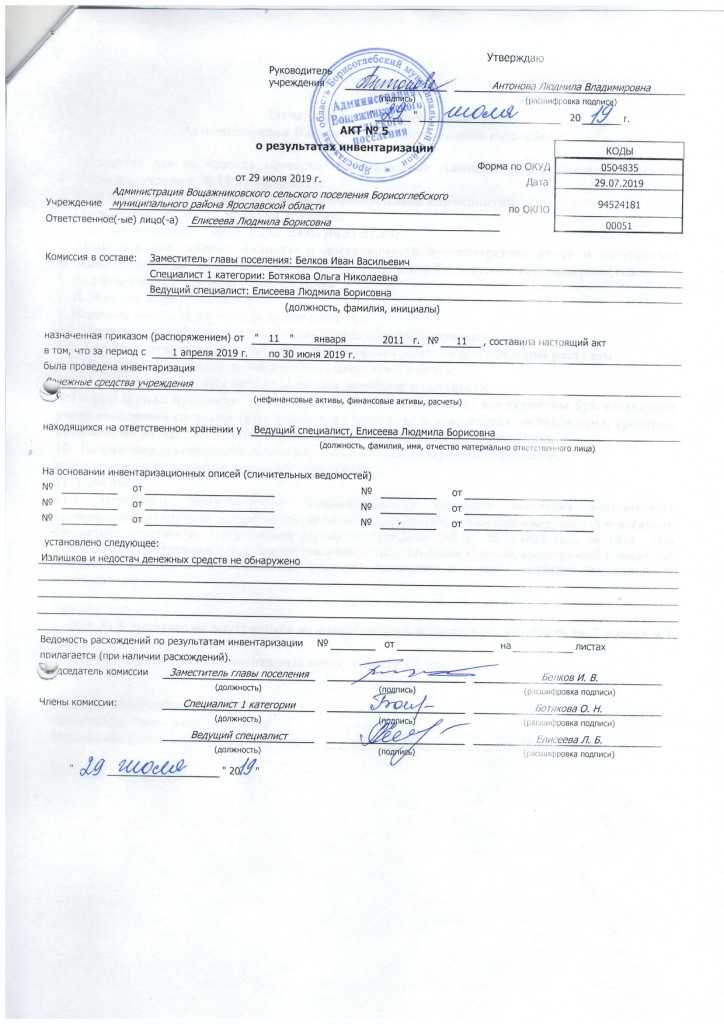

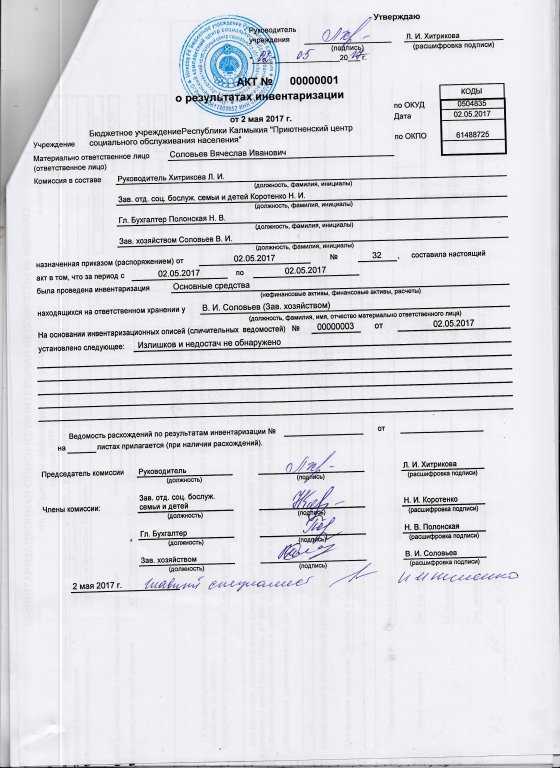

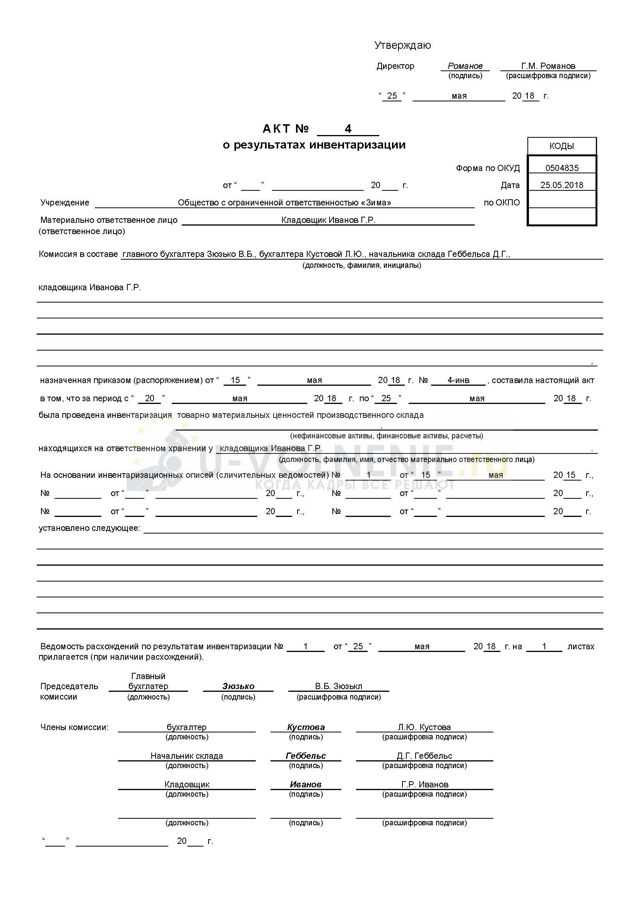

Акт о результатах инвентаризации

Акт (ф. 0504835)

По итогам инвентаризации составляется акт о результатах инвентаризации по форме 0504835, утвержденной Приказом № 52н (далее – акт (ф. 0504835)). Данный акт заполняется комиссией, назначенной приказом (распоряжением) руководителя учреждения.

Основанием для оформления акта (ф. 0504835) являются инвентаризационные описи (сличительные ведомости). Этот акт заполняется с учетом следующих особенностей:

1) в поле «Ответственное(-ые) лицо(-а)» указываются Ф. И. О. лиц, ответственных за сохранность имущества, у которых проведена инвентаризация;

2) в поле «Комиссия в составе» отражаются должности и Ф. И. О. председателя и членов инвентаризационной комиссии, а также реквизиты приказа о ее назначении и период проведения инвентаризации;

3) в поле «На основании инвентаризационных описей» приводятся номера и даты инвентаризационных описей (сличительных ведомостей), а также результаты инвентаризации (например, недостачи или неучтенное имущество) и заключение комиссии. В этом же поле могут быть зафиксированы решение комиссии о прекращении использования материального объекта и основание для принятия такого решения (Письмо Минфина России от 25.07.2018 № 02-07-10/52275).

Акт (ф. 0504835) подписывается членами комиссии и утверждается руководителем учреждения.

При выявлении по итогам инвентаризации расхождений к акту (ф. 0504835) прилагается ведомость расхождений по результатам инвентаризации (ф. 0504092). Реквизиты такой ведомости и количество ее листов вносятся в соответствующее поле акта (ф. 0504835).

Согласно Приказу № 52н ведомость расхождений формируется дополнительно к инвентаризационным описям (сличительным ведомостям) по объектам нефинансовых активов (ф. 0504087) в целях обобщения информации о выявленных в ходе инвентаризации отклонениях с данными бухгалтерского учета, а также об объектах учета, по которым установлено их несоответствие условиям признания актива.

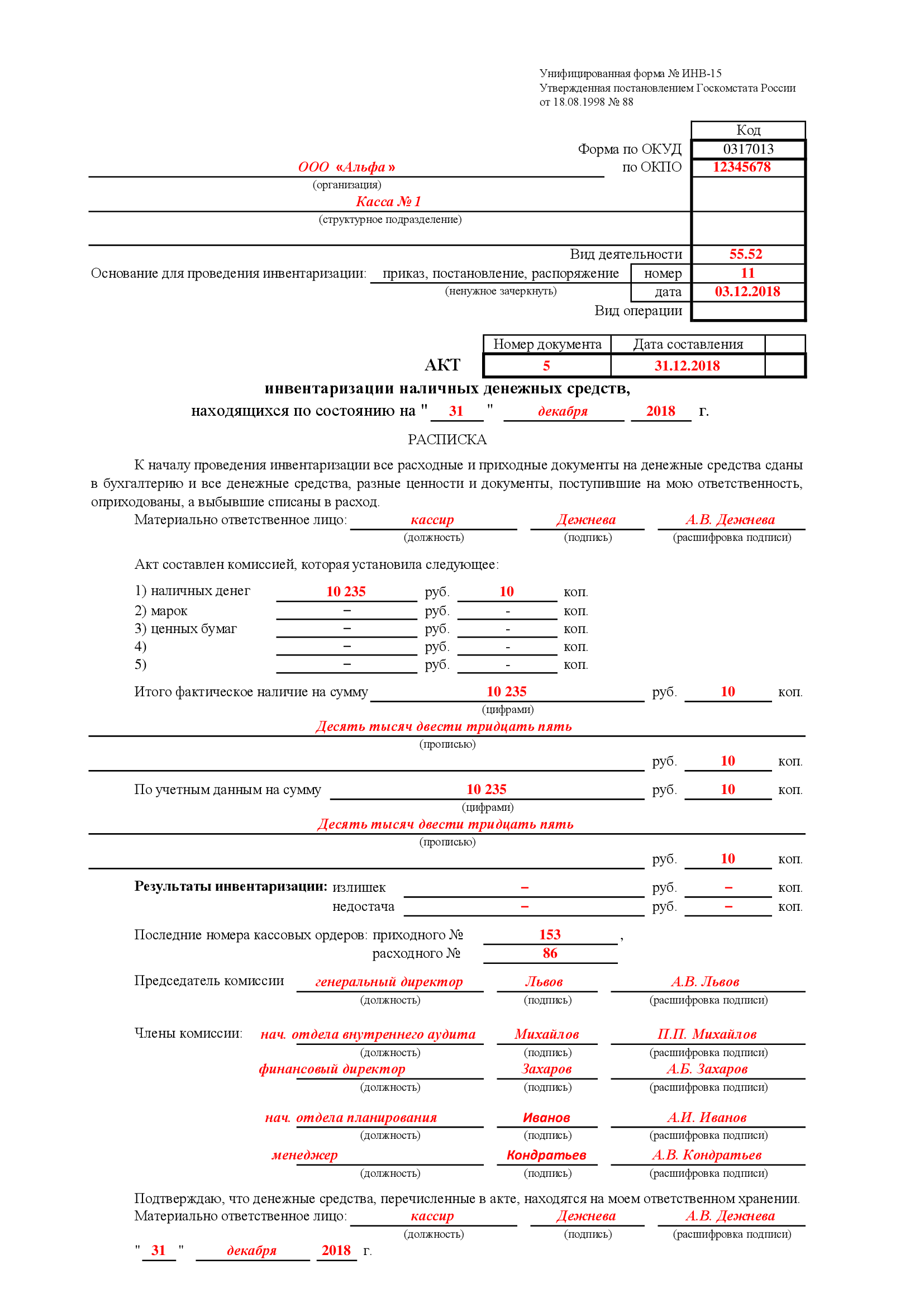

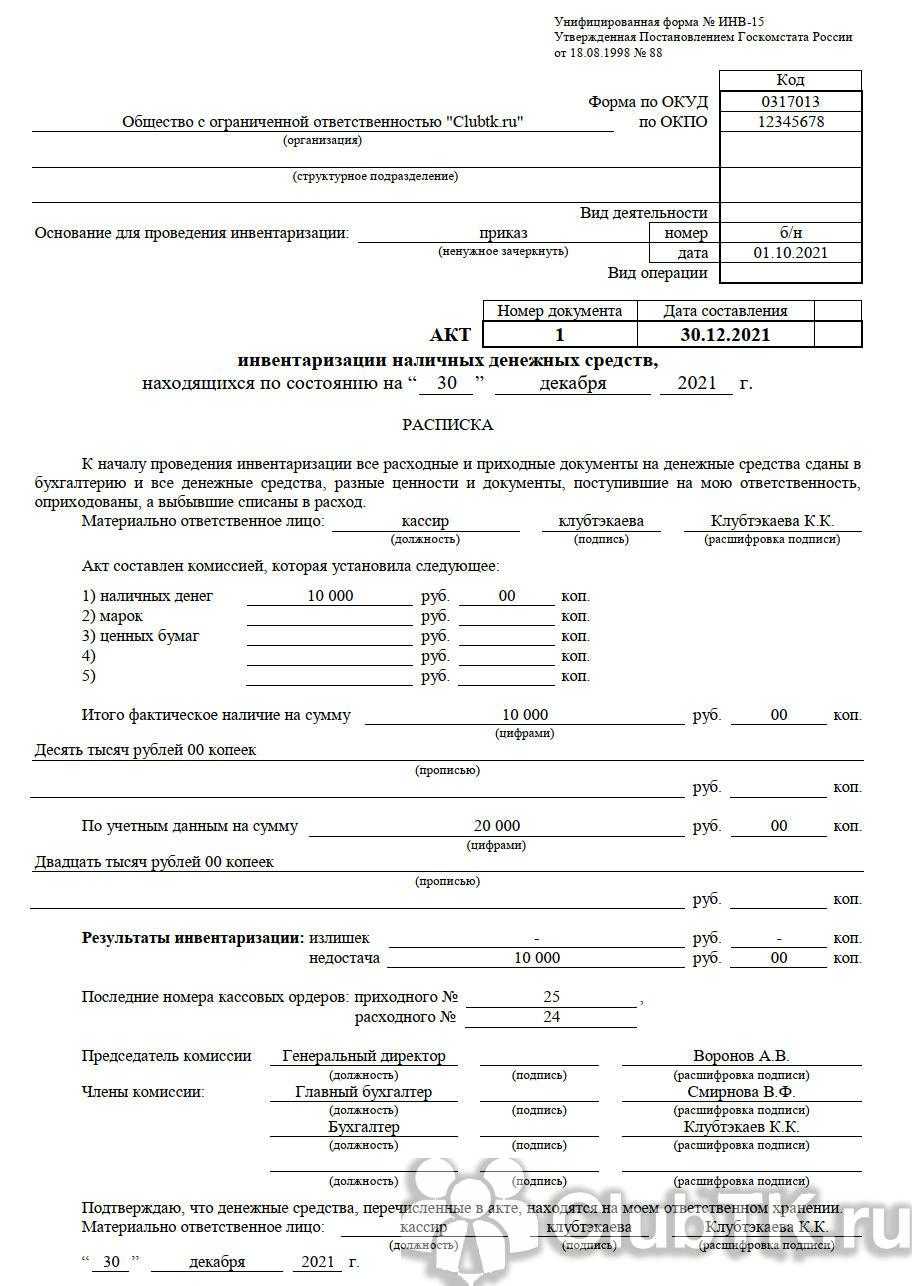

Акт (ф. 0510836)

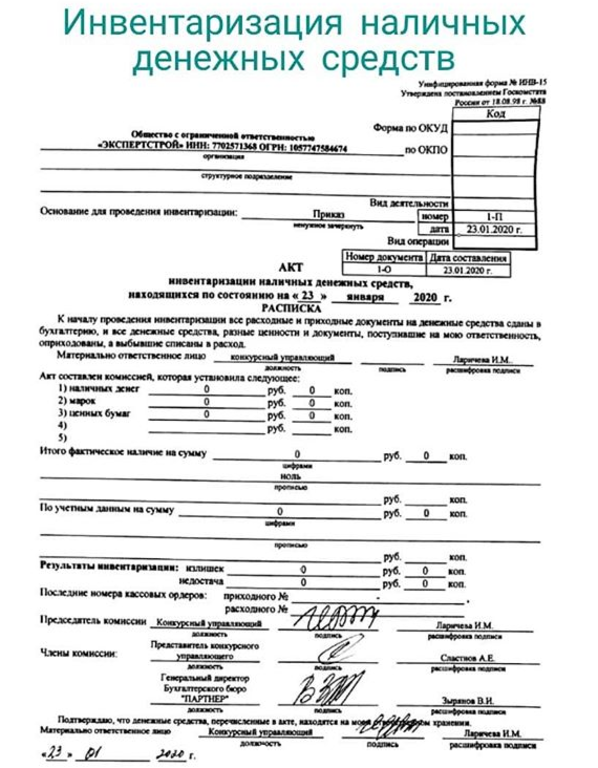

Приказом № 61н также утверждена унифицированная форма электронного документа, заполняемого по результатам инвентаризации, – форма 0510836 «Акт о результатах инвентаризации наличных денежных средств» (далее – акт (ф. 0510836)).

Данный акт применяется для оформления инвентаризационной комиссией учреждения заключения по результатам проведенной инвентаризации наличных денежных средств.

Акт (ф. 0510836) заполняется на основании данных инвентаризационной описи наличных денежных средств (ф. 0504088) ответственным исполнителем из состава инвентаризационной комиссии в следующем порядке:

а) в заголовочной части отражаются:

-

дата составления акта с указанием в кодовой зоне даты в формате «ДД.ММ.ГГГГ»;

-

наименование акта учреждения о проведении инвентаризации наличных денежных средств (решение о проведении инвентаризации (ф. 0510439) с проставлением в кодовой зоне даты и номера документа);

-

должность, Ф. И. О. ответственного лица, указанного в инвентаризационной описи наличных денежных средств (ф. 0504088);

-

место проведения инвентаризации;

-

даты начала и окончания инвентаризации;

-

номер и дата инвентаризационной описи наличных денежных средств (ф. 0504088), в отношении которой формируется акт (ф. 0510836);

б) в табличной части отражается непосредственно результат проведенной инвентаризации наличных денежных средств – наименования денежных средств, излишки, недостачи, заключение инвентаризационной комиссии по каждому случаю выявленных недостач (излишков) денежных средств, решение инвентаризационной комиссии, дополнительно сформированное по итогам обсуждения заключения. Если по результатам инвентаризации излишки и (или) недостачи денежных средств не выявлены, в графах 2–5 табличной части акта (ф. 0510836) проставляются нули, в графе 6 в качестве заключения комиссии прописывается: «Расхождения не выявлены. Принять результаты инвентаризации: фактическое наличие денежных средств соответствует учетным данным».

Акт (ф. 0510836) подписывается председателем и всеми членами инвентаризационной комиссии, а также утверждается руководителем учреждения.

Важно отметить, что в целях применения акта (ф. 0510836) в 2022 году учреждению необходимо предусмотреть такую возможность в своей учетной политике.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Акт сверки расчетов между бюджетами бюджетной системы Российской Федерации по межбюджетным трансфертам, предоставленным в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета по главе 092 «Министерство финансов Российской Федерации»

- Акт о соответствии параметров построенного, реконструированного объекта капитального строительства в Павлово-Посадском муниципальном районе Московской области проектной документации

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Когда применяется акт о результатах инвентаризации ф. 0504835

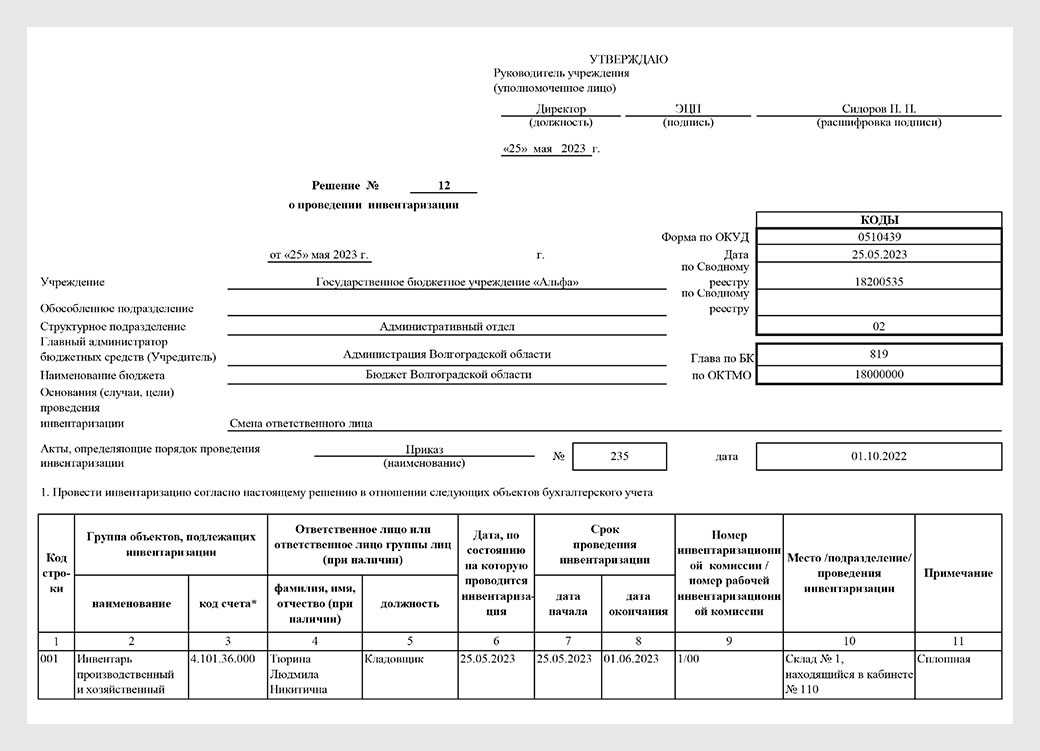

Алгоритм осуществления инвентаризации активов идентичен и для коммерческих компаний, и госорганов, и казенных учреждений. Происходит он поэтапно, в следующем порядке:

- распоряжением по учреждению руководитель назначает инвентаризационную комиссию;

- проводится подготовка к мероприятию (оформляются необходимые первичные документы на поступление и расход активов, подбиваются учетные остатки);

- подотчетные лица оформляют расписки-подтверждения наличия имущества находящегося на ответственном хранении;

- в назначенный приказом день проводится инвентаризация. Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835.

Книги

Букинистическая литератураГОСТы, ОСТыДетская литератураДомашний кругДругоеИскусство. Культура. ФилологияКниги в электронном видеКниги издательства «Комсомольская правда»Компьютеры и интернетКосмосНаука. Техника. МедицинаНормативные правовые актыОбщественные и гуманитарные наукиОхрана труда, обеспечение безопасностиПодарочные книгиПутешествия. Отдых. Хобби. СпортРелигия. Оккультизм. ЭзотерикаРостехнадзорСанПины, СП, МУ, МР, ГНСборники рецептур блюд для предприятий общественного питанияСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНУчебный годХудожественная литератураЭкономическая литератураЭнциклопедии, справочники, словари

Вывод

Мы постарались вам рассказать и показать на конкретных примерах, что такое излишки при инвентаризации, как происходит оприходование и как начисляется налог на прибыль и НДС. Мы рекомендуем вам для успешного проведения операции использовать ПО, например, от . Программа поможет правильно организовать рабочее место, не допустить фатальных провалов при составлении отчетности. Квалифицированные специалисты дадут бесплатные консультации по установке и настройке.

Вот наглядная демонстрация инвентаризации имущества в организациях с помощью Mobile SMARTS и комплекта оборудования.

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от Клеверенс, в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных. Если вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества. Количество показов: 8207