Факторы, влияющие на размещение предприятий машиностроения

Учитывая основные тенденции развития и территориального размещения предприятий машиностроения, большую роль играет специализация и кооперация. Первое направление дает возможность привлекать в производственный процесс мощное и эффективное оборудование, которое обеспечивает автоматизацию многих операций. Специализацию разделяют на такие типы:

- детальная. Позволяет осуществить выпуск отдельных деталей для определенного оборудования;

- предметная. Подразумевает выпуск отдельных разновидностей готовой продукции;

- технологическая. Позволяет осуществить выпуск полуфабрикатов или выполнить какую-то одну серию операций.

Следует не забывать, что специализация тесно связана с кооперированием. Оно подразумевает привлечение нескольких предприятий для организации выпуска одного конечного продукта.

Тенденции и события

Резкое сокращение станкостроительной отрасли вынудило машиностроительные предприятия России создавать собственное производство станков. Вкупе с закупом необходимого оборудования за рубежом это позволило отечественному машиностроению более менее удовлетворять свои потребности в современной технике. Так, например, поступили московский авиационный завод «Салют» иКировский завод в Санкт-Петербурге.

Однако предприятия столкнулись с ещё одной проблемой – неподъемными кредитами. Государство, конечно, попыталось помочь станкостроителям в снижении процентных ставок, но даже нынешние 16-18% оказались для многих непосильной ношей. В 2012 году, таким образом, обанкротился Савеловский машиностроительный завод, перешедший затем под контроль корпорации «Оборонпром». В предбанкротном состоянии пребывает Стерлитамакский станкостроительный завод, являющийся лидером в стране по производству металлорежущих станков. А иностранные предприятия в это время получают кредиты всего под 1-2% годовых, японские вообще под 0,1%. В Японии, кстати, господдержка ещё шире. Уже известный нам завод Fanuc не платит земельный налог и налог на недвижимость. Прибыль компании, идущая не техперевооружение, создание новых рабочих мест, также не облагается налогом. Более того, государство возмещает транспортные расходы при экспорте продукции в Европу.

В итоге российским производителям выгоднее продавать свои станки за рубеж, российским покупателям – приобретать их за рубежом. Как итог, между отечественным станкостроением и машиностроением возникла стена финансового непонимания. Преодолеть её, по мнению экспертов, возможно только внеся точечные изменения в финансовую систему страны. Это позволит заинтересовать уже действующих в России системных интеграторов более рентабельными условиями сотрудничества с отечественными предприятиями. Пока им интереснее работать с импортной продукцией.

Вернуть России утраченные позиции поможет также производство сложной наукоемкой продукции, к коим относятся современные высокоточные станки пятого поколения: пятикоординатные обрабатывающие центры, прецизионные станки, системы ЧПУ и т. д.

Для этого государство запустило ряд масштабных программ. К уже ранее озвученной «Национальной технологической базе» добавилась Программа развития вооружений до 2020 года с объемом инвестиций 23 трлн рублей. И это понятно. «Оборонка» для нашей страны всегда была, есть и будет самой приоритетной отраслью, за счет которой «кормятся» многие смежные направления. Кстати, программа уже начала приносить плоды. Российские оборонные машиностроительные предприятия живо заинтересовались новейшей отечественной продукцией.

Позаботилось государство и о защите отечественных станков от массового экспорта за рубеж. Россия принимает участие вВассенаарском соглашении по контролю за экспортом обычных вооружений и высоких технологий (товаров и технологий двойного применения). А под такие технологии подпадает практически все современное высокоточное оборудование, включая станки с ЧПУ. Таким образом, российских станкостроителей склоняют поставлять свою продукцию на отечественный станкоинструментальный рынок.

С другой стороны, закупать импортные станки становится также невыгодно и даже некомфортно. Дело в том, что иностранные компании при отправке высокотехнологичного оборудования на экспорт прописывают в контракте возможность контроля за использованием и перемещением своих станков. В этом им помогает установка дополнительного программного обеспечения на оборудование. В некоторых случаях производитель может даже заблокировать непредусмотренные перемещения или ограничить доступ к станкам. Согласитесь, мало кому это понравится.

Все эти меры означают, что государство фактически берет на баланс целую отрасль. И, хотя, по мнению специалистов, заложенных в бюджет программ средств недостаточно, тем не менее, это очень серьезная заявка со стороны властей.

Перспективы

Рассмотрим подробнее основные шаги государства по реализации идеи восстановления былого величия отечественного станкостроения.

Прежде всего, принятые программы призваны помочь в организации большого числа опытно-конструкторских работ по созданию новых образцов станков. А именно, новейших видов многокоординатных высокопроизводительных металлорежущих станков с ЧПУ, сверхпрецизионных станков с ЧПУ для механической обработки деталей с точностью до 100 нм и наукоемких комплектующих изделий для узкоспециализированного станкостроения. Ведущим разработчиком большинства ОКР назначен «Станкин», фактически заменивший головной НИИ отрасли. Таким образом, в России пытаются выстроить европейскую модель работы, когда научной деятельностью занимаются университеты, а проектной – специальные компании. Правда, потенциала российских научных кадров для выполнения работ такого качества недостаточно. И часто бывает, что отечественное оборудование, являющееся новшеством для России, не превосходит лучшие зарубежные аналоги. Поэтому решено привлекать иностранные компании в качестве инвесторов. Так, например, в Ульяновске немецкая фирма DMG строит завод, где будет осуществляться отверточная сборка самых современных станков из готовых модулей, поставляемых с польского и китайского заводов DMG. Не роботы роботов будут собирать, конечно, но для начала тоже неплохо.

По мнению генерального директораСавеловского машиностроительного завода Петра Сазонова, совместные производства позволят не столько получить ноу-хау, сколько создать рабочие места. А это в свою очередь даст «приток новой крови» отечественным станкостроительным заводам. В перспективе – производство собственной оригинальной продукции по мере ее разработки. Для этого, правда, необходимо заинтересовывать иностранных станкостроителей развивать в России не просто отверточную сборку, а максимально локализовывать производство. В автомобилестроении, к слову, это уже удается.

Несмотря на не самые хорошие по европейским меркам условия кредитования, участники рынка уверены, главное для российского станкостроения – устойчивый спрос. Ведь под заказы можно получать кредиты. Поэтому его формирование должно быть в приоритете на начальном этапе. А такой спрос может обеспечить только государство. Значит, в роли системного интегратора тоже должно выступать именно оно. Задача – консолидировать предложения российских производителей и системно выстроить карту развития отрасли, понятную для инвесторов. Роль такого интегратора решено отдать госкорпорации «Ростехнологии».

Однако у правительственной программы есть серьезный недостаток, который может свести на нет все усилия. Государство пытается совершить техническую революцию в отрасли без институциональных изменений. А одно без другого, как мы уже знаем, быть не может. В итоге, по мнению экспертов, опять вся надежда на «авось».

Разработка отдельных, даже самых совершенных станков без встраивания их в единый, сквозной план – малоэффективна. Этот серьезный недочет авторов госпрограмм уже просматривается. С момента их запуска техперевооружение предприятий составляет всего 30 тысяч станков ежегодно. И то, речь идет о не самом дорогом и современном оборудовании. Значит, такими темпами полное обновление предприятий новыми станками произойдет ещё очень и очень не скоро. По приблизительным подсчетам лет через 30.

По словам заместителя министра промышленности и торговли Российской Федерации Глеба Никитина, государство понимает несовершенство программ и пытается дорабатывать их, как говорится «по ходу действия». Он отмечает, что цели: перейти к полному самообеспечению российского машиностроения новейшими станками – нет. Задача – ликвидировать критическую зависимостьотечественных предприятий от зарубежных машиностроительных заводов. И торопиться следует уже сейчас. Пик спроса на российские станки, по оценкам экспертов, придется на 2016-17 гг. Поэтому 2013 год в плане начала массового запуска производства новейших станков будет показательным.

Понимает Минпромторг и необходимость институциональных изменений. Прежде всего, это развитие межотраслевых институтов, что является основой конкурентоспособности всех отраслей

При этом станкостроение, конечно, остается базовым направлением, которому и дальше будет уделять значительное внимание

Владислав Пермин, специально для Equipnet.ru

Некоторые факторы, влияющие на расположение станкозаводов в России

В Российской Федерации машиностроение относится к более важным в территориальном взаимоотношении в сфере промышленности. В одних регионах оно обладает профилирующей значимостью, но в иных его функции урезаны основным способом удовлетворения внутренних нужд.

1.Состояние экономики и уровнем развития области.

2.Множество станкостроительных фирм открываются в тех регионах, где она наиболее важны. В таком случае данные регионы, как правило, считаются достаточно емкими покупателями данного продукта. Поэтому источники сырья с зонами пользования продукта – наилучший вид размещения машиностроительных компаний. В данном случае существенно уменьшаются автотранспортные затраты по транспортировке материала, машин и оснащения.

Из числа условий, оказывающих большое влияние в расположении, существенная роль заключается в квалификации, также кооперированию изготовления.

3.Квалификация представляет собой крупные способности с целью применения очень эффективного производственного оснащения, также средств автоматизации производственных процессов.

4.Квалификация непосредственно сопряжена с кооперированием, что подразумевает собой содействие в ходе изготовления продукта несколькими предприятиями.

5.Наукоемкость. Изготовление более современной также непростой техники, где имеются высокоразвитые научные центры. Направленность на научный потенциал — главное условие размещения машиностроительных компаний.

6. Трудозатратность – крупные расходы и значительная высокая квалификация труда. Изготовление требует весьма крупных расходов трудового периода, поэтому сфера машиностроения склонна к регионам, с значительной концентрацией жителей.

7.Металлоемкость. Продукция потребляет существенную долю черных и цветных металлов.

8.Миграционный прирост. Основной поток людей мигрируются туда, где уровень жизни наиболее благополучен. Поэтому там больше возможности предоставить более оплачиваемую работу и высокую зароботную плату.

9.Распространение новых технологий и формирование новых технологических укладов, которые очень быстро могут обесценить существующие производства

Факторы, влияющие на размещение предприятий

На размещение большей части производственных мощностей влияет целый ряд особенностей и их сочетание:

- Кто является потребителем продукции.

- Расположение транспортных магистралей.

- Металлоемкость отрасли.

- Трудоемкость отрасли.

- Наукоемкость отрасли машиностроения.

Кто является потребителем продукции

Многие предприятия машиностроения производят свою продукцию под конкретного потребителя. В основном это касается оборудования, имеющего большой вес и значительные габариты, из-за чего его сложно перевозить на дальние расстояния. Поэтому таким предприятиям предпочтительнее производить свою продукцию рядом с ее потребителем, в одном регионе.

В качестве примера можно привести производство комбайнов для уборки зерна, которое сосредоточено на Северном Кавказе. А вот трактора, предназначенные для транспортировки леса, выпускают исключительно в Карелии, где сосредоточено лесозаготовительное производство.

Расположение транспортных магистралей

Такие машиностроительные отрасли как автомобилестроение не могут располагаться рядом с потребителем, потому что потребители этого вида продукции рассредоточены по всей территории нашей большой страны.

В то же время особенности автомобильной промышленности, предполагающие процессы кооперации между производителями, вынуждают налаживать производство в нескольких крупных центрах, находящихся рядом с развитыми транспортными узлами.

По этой причине производство автомобилей сосредоточено в Поволжье и Центре РФ, где расположено множество транспортных магистралей, позволяющих перевозить выпускаемую продукцию на любые расстояния в любых направлениях.

Металлоемкость отрасли

Самыми металлоемкими предприятиями машиностроения традиционно считаются заводы, выпускающие оборудование для сферы энергетики, а также горно-шахтное и металлургическое оборудование. Их производство требует наличия в качестве сырья большого количества металла.

Поэтому заводы тяжелого машиностроения находятся рядом с крупными металлургическими базами — на Урале (в Екатеринбурге) и в Сибири (в Красноярске и Иркутске).

Трудоемкость отрасли

Большинство предприятий машиностроительной отрасли требует наличия квалифицированных кадров — как рабочих, так и инженерно-технических работников. Для производства техники необходимо затратить большое количество трудовых часов (то есть требуется большое количество трудовых кадров).

Именно поэтому важно сосредотачивать наиболее трудоемкие отрасли машиностроительных комплексов в регионах, где традиционно присутствует большая плотность населения, и где достаточно кадров, имеющих высокую квалификацию. К самым трудоемким отраслям относят:

- производство электротехнического оборудования (крупные центры расположены в Новосибирске и Ульяновске);

- авиационное машиностроение (представители авиационной отрасли — Казань и Самара);

- станкостроение (крупнейшие предприятия располагаются в Подмосковье).

Наукоемкость отрасли машиностроения

Одним из определяющих факторов расположения предприятий машиностроительной промышленности является ориентация на научный потенциал.

Поэтому производства, завязанные на выпуск высокотехнологичной продукции (такие отрасли, как атомная и авиакосмическая промышленность, радиотехника, электроника), сконцентрированы в районах и центрах, где высоко развита научная база: опытные заводы, конструкторские бюро, научно-исследовательские институты и центры.

Это связано с острой потребностью в высококвалифицированных инженерно-технических кадрах и в научных разработках. Большинство наукоемких производств на территории РФ сосредоточено в Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске.

Во многом с указанными тенденциями размещения и развития предприятий связаны такие факторы, как кооперация и специализация.

Специализация делает возможным привлечение на предприятие эффективного и мощного оборудования, тем самым обеспечивая автоматизацию производственных процессов.

Специализация делится на:

- Технологическая специализация — дает возможность выполнять серию определенных технологических операций либо выпускать полуфабрикаты.

- Предметная специализация — позволяет выпускать определенные разновидности готовой продукции.

- Детальная специализация — допускает возможность выпускать конкретные детали для определенного оборудования.

Специализация неотделима от кооперации.

Определение

Кооперация — объединение нескольких предприятий с целью выпуска какого-то конкретного конечного продукта.

Для таких предприятий экономически выгодно размещаться недалеко друг от друга.

Факторы развития машиностроения

Считается, что для лучшего развития машиностроения требуется соблюдение пропорций 1:2:4. Где 1 – это темп развития хозяйства и экономики страны, 2 – состояние машиностроительной сферы, а 4 – уровень развития электроники и приборостроения.

К сожалению, в России это соотношение совсем иное – 1:0,98:1. Именно поэтому наш машиностроительный комплекс не может составить конкуренцию зарубежным странам.

На долю машиностроения приходится более 1/3 объемов производства товарной продукции промышленности России, около 2/5 — промышленно-производственного персонала и почти 1/4 основных промышленных производственных фондов.

Ассортимент, выпускаемый машиностроительной отраслью, отличается большим разнообразием, что обуславливает различные принципы размещения производства. Хотя, порой в одних районах располагаются исключительно профилирующие производства, а в других только те, что будут удовлетворять потребности населения.

Оптимальным вариантом для развития машиностроения является совпадение места производства с местом добычи сырья необходимого для данного производства, что значительно сокращает расходы на транспортные перевозки, оборудование.

Возрождение отрасли

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

. Выделяется финансирование из бюджета, привлекаются частные средства на научно-исследовательские и опытно-конструкторские разработки по созданию новых моделей и видов станков. Обновляется станочный парк на предприятиях оборонно-промышленного комплекса за счёт выделения средств по программе перевооружения армии.

Роль интегратора предприятий станкостроительной промышленности призван выполнить созданный в 2013 году государственный холдинг «Станкопром». Он объединил государственные активы этой отрасли с целью создания крупнейшего российского разработчика и производителя станков. Задачей холдинга является замена импортных моделей на отечественную продукцию.

Положительным результатом для отрасли является активизация частных капиталовложений

. Так, в 2014 году в городе Азове Ростовской области был с нуля построен и открыт станкостроительный завод. Проект совместно с чешским производителем «КОВОСВИТ» реализован российским обществом с ограниченной ответственностью «Группа МТЕ».

Увеличение финансирования не даст возможности РФ в краткосрочной перспективе добиться прорыва в этой области как из-за кризиса отрасли в 1990 и 2000 годах, так и из-за политики санкций. Ведь на развитие станкостроения влияет партнёрство с зарубежными компаниями в части обмена и передачи передовых технологий.

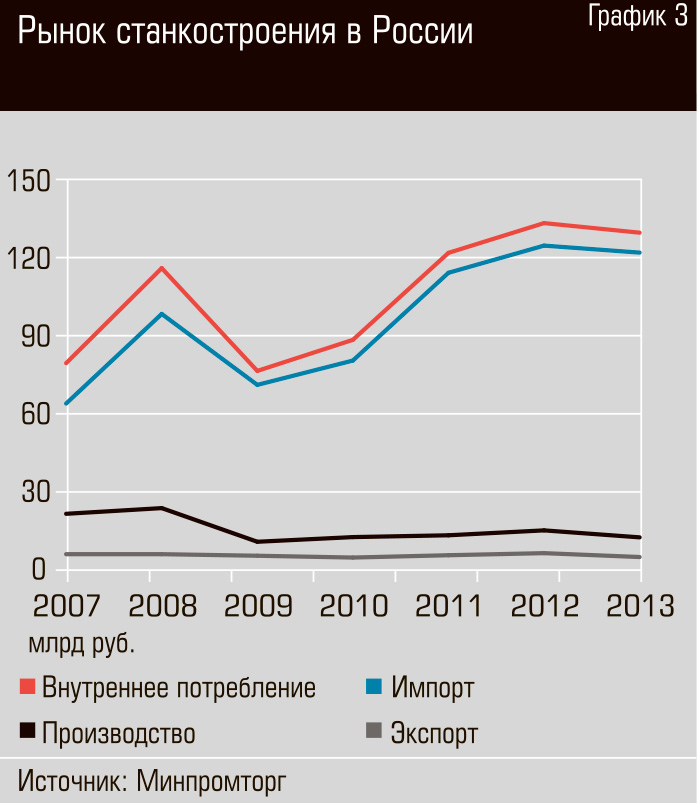

Российских станков становится больше

Анализируя ситуацию на рынке металлообрабатывающих станков, производители и поставщики отмечают общую тенденцию: снижение объёмов поставок европейского и американского оборудования и рост отечественного производства. Агентство MegaResearch, основываясь на данных Росстата, приводит следующие цифры: по итогам января — сентября 2022 года объём российского производства станочного оборудования составил 18,7 тыс. штук, что на 47% выше, чем за аналогичный период 2021 года. Прирост наблюдается по всем сегментам.

Если основываться на данных Минпромторга, то доля российского производства в станкостроении увеличивается уже не первый год: с 2017-го по 2021-й рост составил с 15 до 30%. А в перспективе, считают чиновники, он может вырасти и до 50% — такого показателя планируется достигнуть к 2050 году. Отечественные производители металлообрабатывающего оборудования подтверждают рост объёмов производства и продаж своей продукции, хотя не все напрямую связывают это с санкционной политикой и уходом с российского рынка ряда зарубежных игроков.

Восполнять дефицит промышленного оборудования на российском рынке помогают поставки из «дружественных» стран, в первую очередь из Китая.

Настоящее положение дел

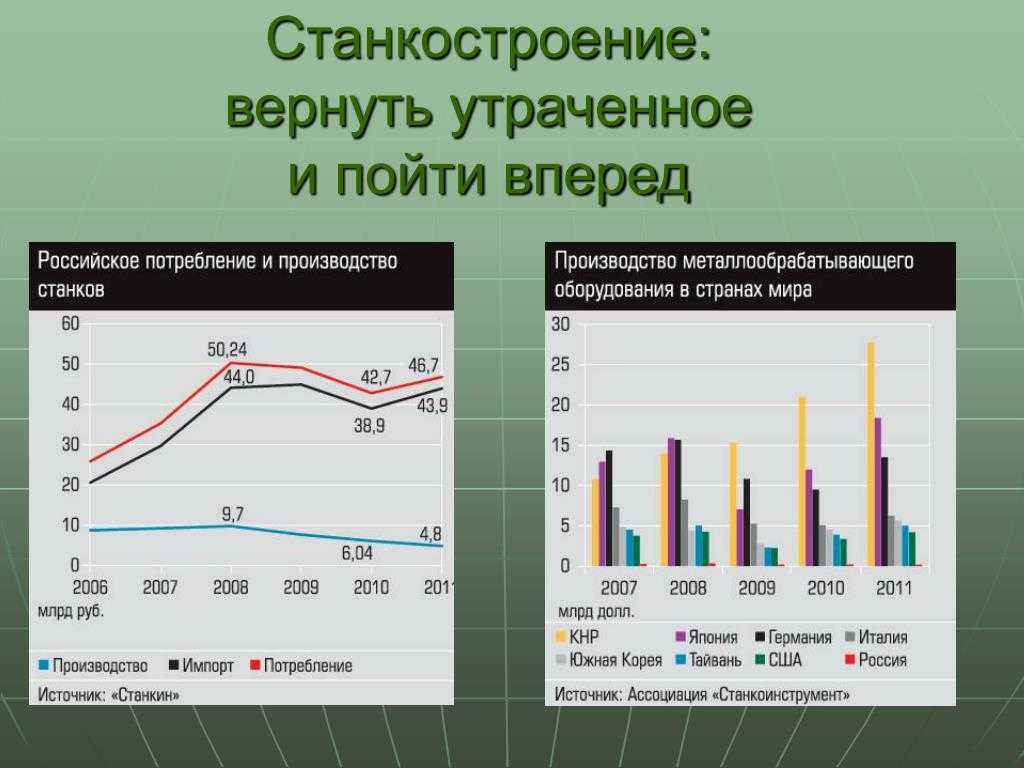

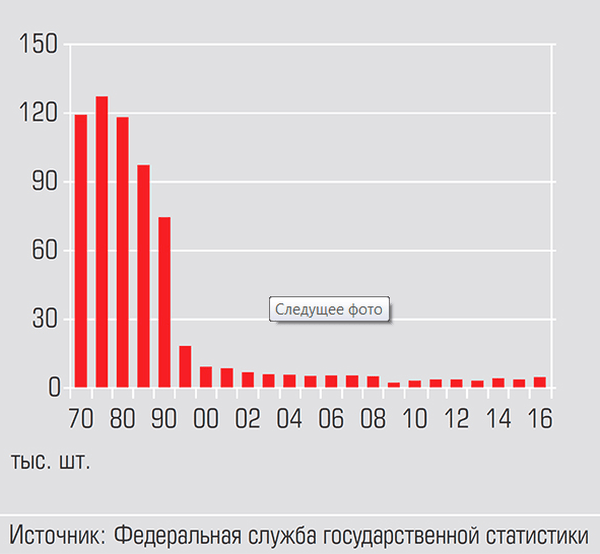

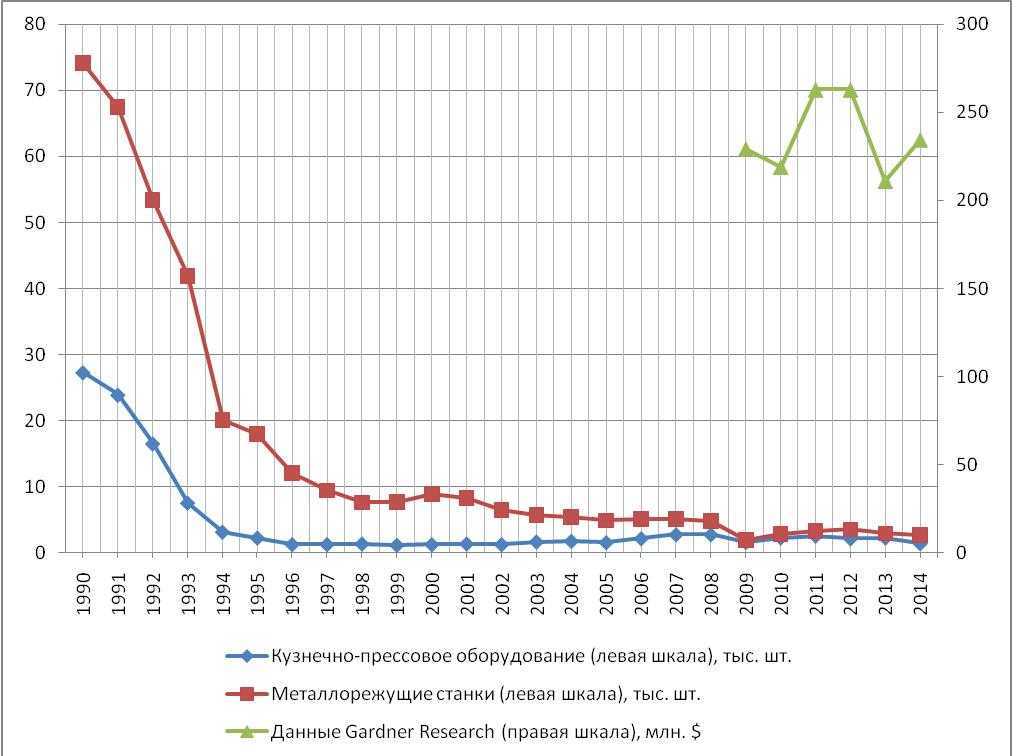

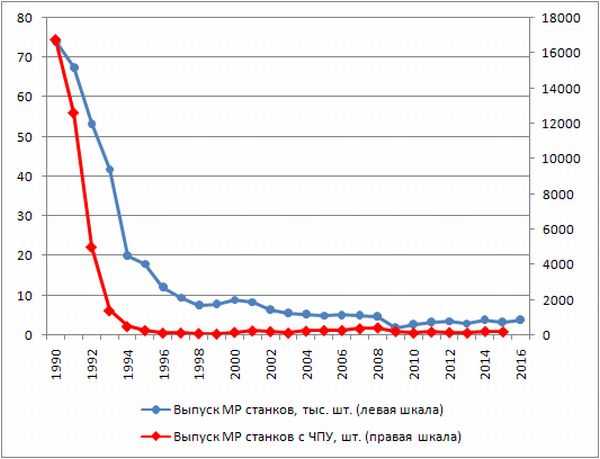

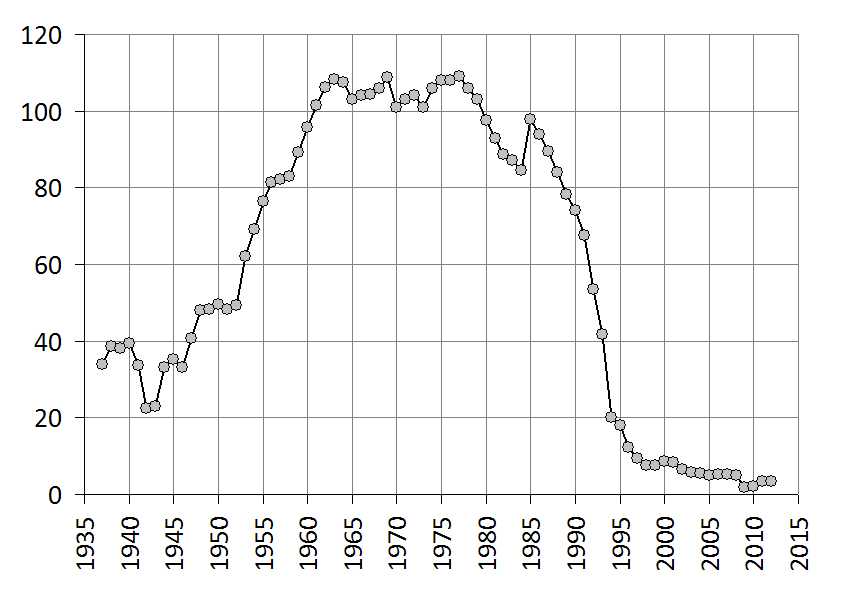

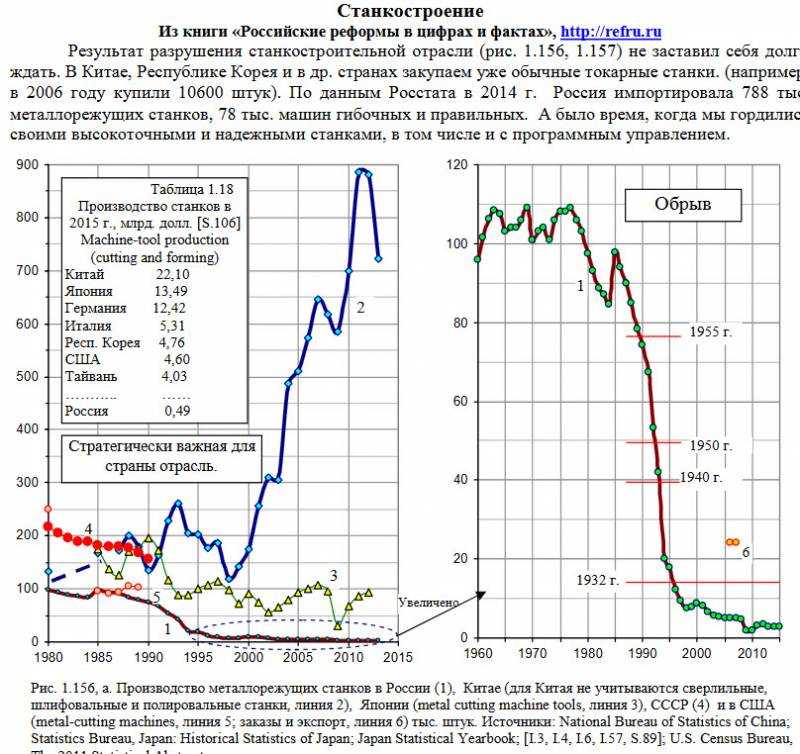

Начнем с сухих цифр. За последние два десятка лет производство станков в России сократилось почти в 20 раз: с 70 до 3 тысяч, выпускают которые всего около 100 предприятий. По оценкам экспертов количество действующих станков в стране оценивается от 900 тысяч до 1,5 млн штук. Из них ежегодно выходят из эксплуатации порядка 50 тысяч. Общая изношенность (моральная и физическая) оборудования достигла 80%. Мировое лидерство в станкостроении с большим отрывом удерживает Китай. За ним плотным строем идут Германия, Италия, Южная Корея и Тайвань. США занимают 7 место, Россия только 21-е.

Что же привело некогда мощнейшую отечественную отрасль в упадок? В первую, очередь, конечно, политические события. Смена государственного уклада в 90-е годы прошлого века сделала большую часть станкостроительных предприятий России банкротом либо поставила их на грань банкротства. Производственные помещения в большинстве своем были проданы или сданы в аренду под склады, торговые площадки. Те не многие, что удержались на плаву, вынуждены вести борьбу за выживание и средств на развитие, а тем более подготовку новых кадров у них просто нет.

Пока отечественное станкостроение пыталось «подняться с колен», в мире произошли три революции, которые отбросили Россию в этой области на задворки.

Вторая революция – техническая. Современные станки, по сути – промышленные роботы. Человек участвует в их производстве только на этапе разработки и составления для них программы. То есть, изменился характер самих станков, технология их производства и применения. Гендиректор Национального института авиационных технологий Олег Сироткин отмечает, что автоматизированная цепочка сейчас выглядит так: цифровое проектирование детали – программа ЧПУ для ее изготовления на станках – программа ЧПУ для управления роботизированным участком. Например, в Японии на заводе Fanuc роботы делают роботов. В цехе людей нет и даже свет выключен за ненадобностью. Учитывая кадровую проблему, для России это более чем актуально. Ведь у нас по-прежнему большая часть производственного процесса – это отверточная сборка.

Третья революция – институциональная. Заключается она в способе организации рынка станкоинструментальной продукции. Современные станкозаводы превратились в сборочные производства, то есть конечные предприятия. Все стандартизированные модули для будущих станков собираются в узкоспециализированных центрах, откуда затем и поступают на сборочный завод. Организация такого кластера позволила создать высокоэффективную и экономичную цепочку. В качестве примера специалисты называют Тайвань, где между связанными друг с другом станкопредприятиями не более 100 км.

Однако для организации такой цепочки требуется посредник – системный интегратор. Его задача – сформировать воедино все звенья для производства необходимого оборудования. Более того, обеспечить затем его запуск, последующее обслуживание – полный инжиниринг и сервис.

Развитие машиностроения в России

Машиностроение является одной из важнейших отраслей промышленности. Она тесно связанна с научно-техническим прогрессом. За годы своего развития эта отрасль претерпела немало реорганизаций и изменений, связанных с нестабильным финансовым положением России (кризис 90-х, санкции США и др).

Не смотря на то, что данная отрасль не настолько наукоемка, как например фармакология, от ее развития зависят остальные отрасли, так как именно машиностроение обеспечивает их оборудованием, техникой и т. п.

В 90-е годы, в период кризиса, машиностроение претерпело спад производства, но уже в 2000-х темп выпуска продукции начал расти и даже занимал лидирующие позиции среди стран (свыше 20%).

Замечание 1

В российском машиностроении 80% предприятий являются частными и лишь 20% находятся на государственном попечении.

Ведущие направления развития российского машиностроения:

- Устранение монополий, которые составляют 80% производств России

- Увеличение высокоразвитых производств по выпуску станков, нефтяного оборудования

- Открытие новых и укрепление старых экономических и технологических связей со странами дальнего и ближнего востока

- Стимулирование инвестиций отечественных предприятий

- Государственная поддержка предприятий

Проблемы отечественного машиностроения

Российской промышленности присущ ряд проблем, главные из которых перечислены ниже:

Недостаточное развитие наукоемкого машиностроения и переизбыток металлоемкого

Следует в первую очередь уделять внимание развитию наукоемких отраслей.

В связи с возникшим перекосом в сторону отдельных направлений машиностроения, необходимо уравновесить развитие всех сфер отрасли.

Основная задача — перепрофилирование крупных предприятий с учетом современных тенденций и сложившихся обстоятельств в рыночной среде.

Многие предприятия были ориентированы на развитие военно-промышленного комплекса. Требуется частично переориентировать их на гражданскую промышленность, произвести конверсию предприятий.

Выпуск морально устаревшей продукции из-за низких темпов обновления оборудования, его износа

Стоит задача по ускорению темпов его замены на новое.

Низкое качество отечественного оборудования не дает возможности занять лидирующие позиции в Европе и на международном рынке.

Зависимость от импорта оборудования из-за низкого качества, произведенного в РФ. Необходимо уменьшить зависимость машиностроительных отраслей от поставок импортного оборудования.

Машиностроительная продукция российского производства уступает импортной по техническому уровню и надежности (особенно это касается товаров массового потребительского спроса). Это сказывается на ее низкой конкурентоспособности. Стоит задача по повышению уровня конкурентоспособности отечественной продукции.

Производственные мощности таких отраслей как электроника, приборостроение, станкостроение растут недостаточно быстро. В перспективе — обеспечить ускорение их роста.

Отсутствует должный контроль за качеством продукции, из-за чего уже через год требуется наладка и ремонт части оборудования.

Недостаточно высокое качество поставляемого отечественного металла. Необходимо добиваться повышения качества российского сырья (металла).

Низкая эффективность производственной кооперации. Не отлажена на должном уровне организация технологических связей.

Использование устаревших технологий. Необходимость модернизировать производственные процессы.

Неэффективное использование многих производственных линий из-за их простоя.

Спад, либо низкие темпы развития ведущих отраслей машиностроения.

Нехватка финансирования для проведения полной программы преобразований стратегического характера (из-за низкой инвестиционной и кредитной привлекательности отечественных машиностроительных предприятий).

Острая нехватка квалифицированных кадров.

Примечание

Причиной многих из проблем машиностроения является сильный спад производства в этой отрасли после распада Советского Союза. Это объясняется разрывом налаженных производственных связей между предприятиями бывшего СССР.

Резкое снижение темпов развития производства из-за кризисов, недостаточное количество научно-технических инновационных разработок, износ оборудования (как физический, так и моральный) не способствуют повышению инвестиционной привлекательности российских машиностроительных предприятий.

Кроме того, на производственные способности машиностроительной промышленности сильно влияет покупательная способность компаний-потребителей продукции. А она, в свою очередь, также зависит от инвестиций и экономической конъюнктуры рынка.

Микроэлектроника для станков

В России развитие микроэлектроники находится в самом начале пути. Тем не менее крупные местные игроки на этом рынке уже есть. Их немного, что повышает конкуренцию, а следом и стоимость продукции, особенно с учётом ухода зарубежных поставщиков.

С другой стороны, есть отечественные производители компонентной базы, которые не зарегистрированы в реестре Минпромторга, но уже много лет производят качественную продукцию. Станкостроители успешно применяют её в своём оборудовании, и по функционалу приводы и стойки от незарегистрированного в реестре Минпромторга производителя ничем не отличаются от изделий предприятий, которые заветный сертификат получили. С точки зрения эксплуатации разницы нет, а вот с юридической — есть, и весьма существенная.

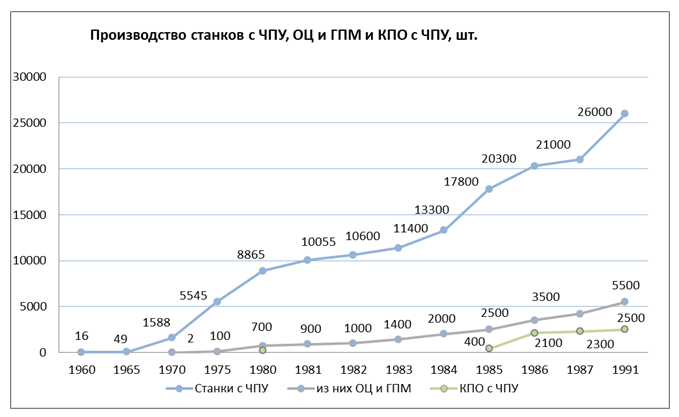

История станкостроения в России

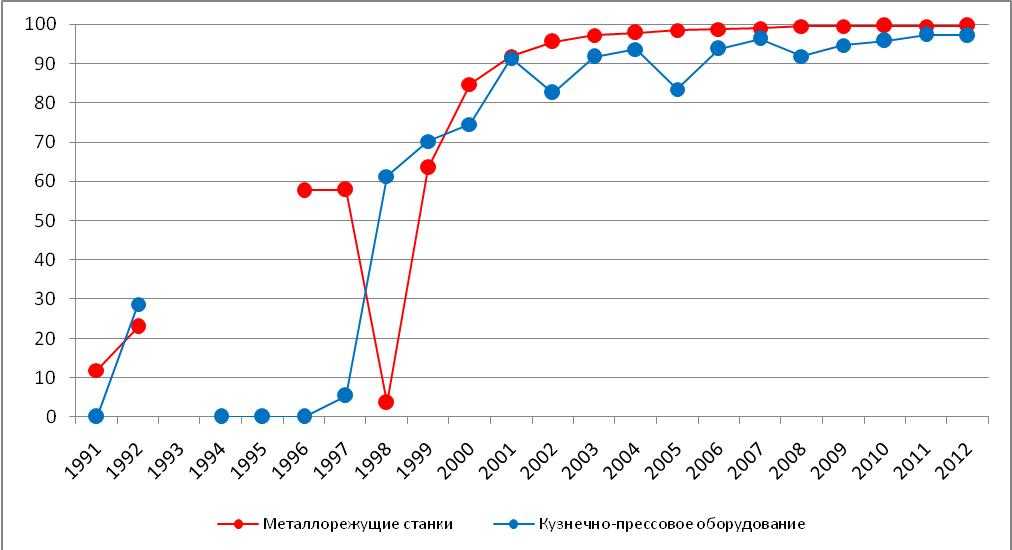

До реформ 2000 года подавляющее большинство станкостроительных компаний жили «чудом», чтобы увеличился спрос на их продукт. После того, как производство снижалось из года в год в период «перестройки» за несколько лет упала производительность станков в 2 раза больше.1998 год — уменьшилось изготовление больше чем в 10 раз, достигли 7590 единиц производства. Эквивалент падения более чем в 30 раз, с 3,3 млрд. долларов до 100 млн. долларов. 2000 год — самый успешный год для станкостроителей за последнее десятилетие. По сравнению с 2000-2001 годом производство в 2002 году снизилось еще на 25%. В данный период станкостроение отражает чрезвычайно сложное состояние отрасли. В дальнейшем этот спрос сохраняется.

В первой половине 2003 года появились глубокие проблемы в российской промышленности, отсутствие потенциала в возможности превратить тенденцию расширения в плотный путь развития. Начатая работа в Правительстве переоснащать и развивать станкостроение. В 2011 году было 46 производителей металлорежущих станков, 25 заводов кузнечного оборудования и 29 производителей режущего, измерительного и сборочного инструмента, семь научно-исследовательских институтов и 45 конструкторских бюро.

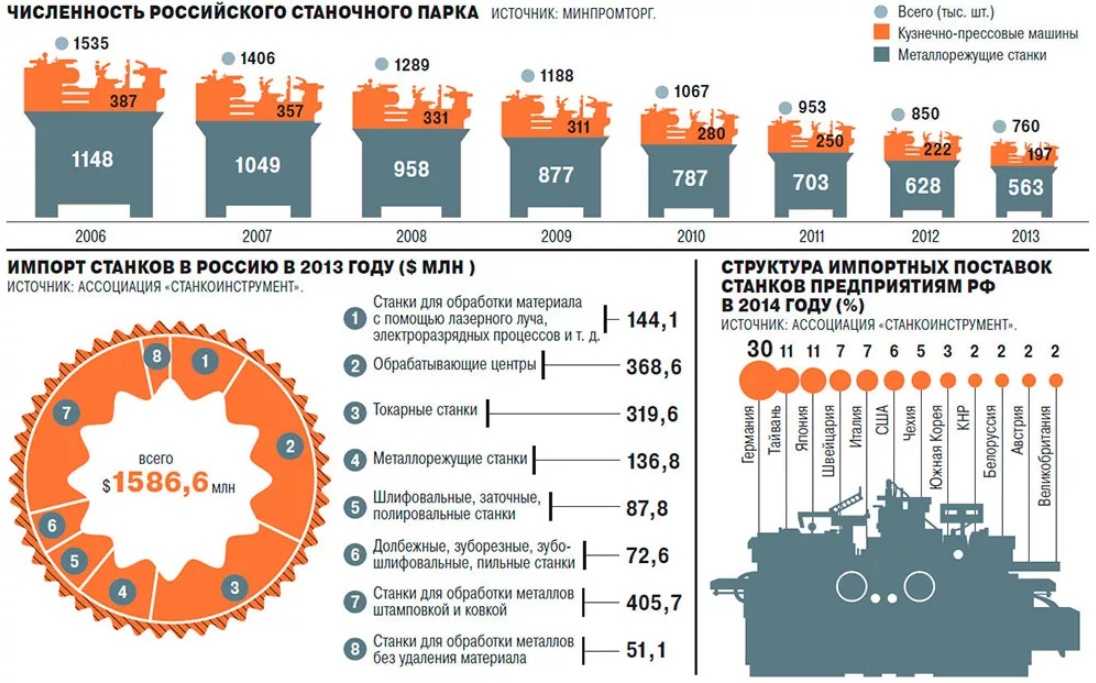

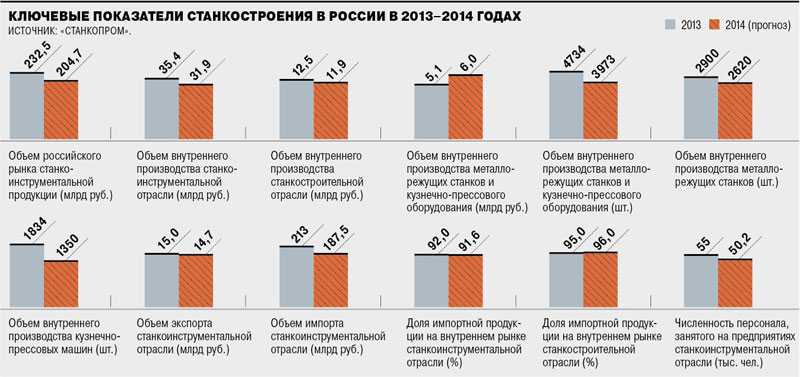

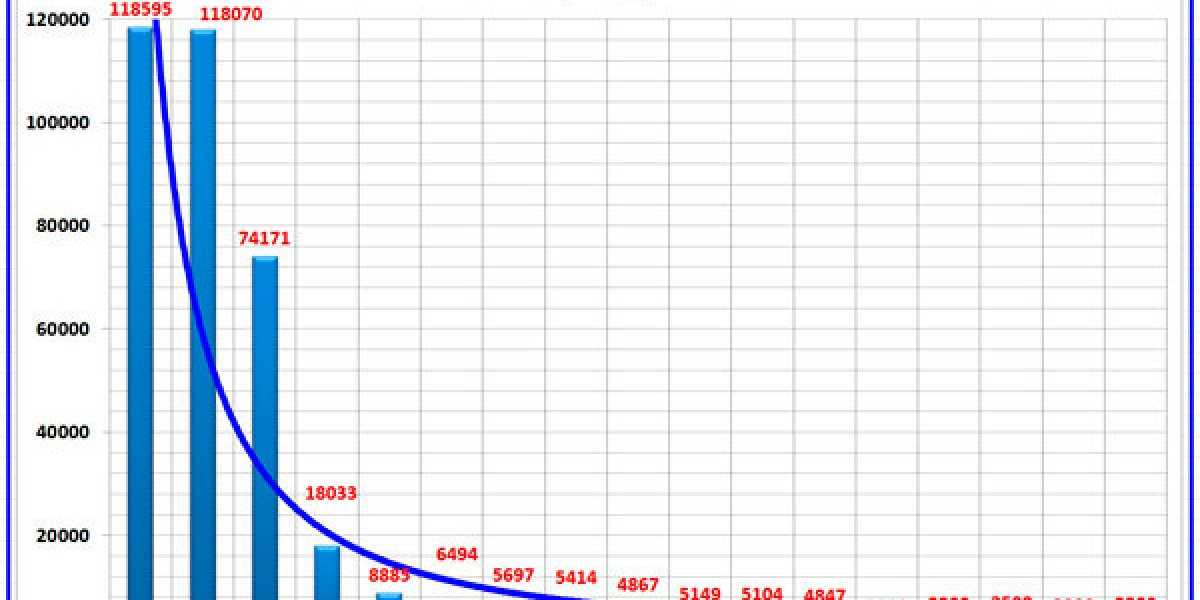

К 2012 г. пришлось списать половину техники. Если в 2006 г. в Российской Федерации работали в общей сложности 1,5 млн станков, то в 2012 — семьсот тыс. Подобным способом, объемы производства критически уменьшились — в десятки. Причем произошло это как за счет сжатия внутреннего рынка, так и в связи с потерей экспортных возможностей, где традиционная советская ниша была занята китайским товаром. В настоящее время в россии рыботают около ста станкостроительных предприятий. Изготовление станков в 2015г. перевалил 7.8 тыс. единиц. На фоне мирового рынка это менее 0,5%. Моральная и физическая изношенность основных фондов в российском машиностроении очень высока. В последние годы она только увеличивается. Благодаря принятым мерам с начала действия программы по импортозамещению в 2014г. доля импортного оборудования сократилась. По словам премьер-министра Российской Федерации Дмитрия Медведева, в 2017 г. она снизилась до 70%, хотя еще недавно составляла 87%.

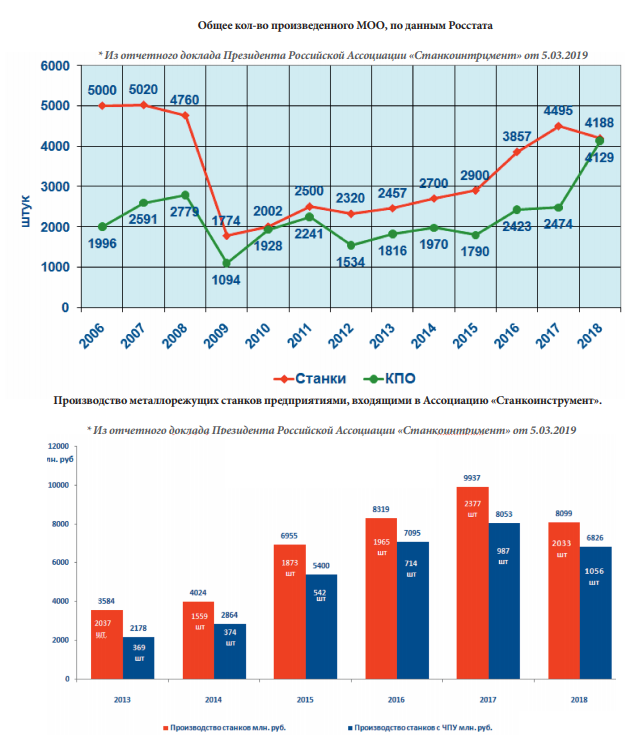

В 2011 г. Правительство приняло госпрограмму развития станкостроения, расчитанную до 2016г. Тогда государство пообещала потратить 26 млрд. рублей на разработку станков всемирного уровня также создание линий с целью их изготовления. Но после принятия спрос и затраты на металлорежущее оборудование в России постоянно возрастали.2011 году Российская Федерация взяла 21-е место в мире по изготовлению станков. В 2012 году в стране было произведено 3321 металлорежущих станков помимо этого 4270 деревообрабатывающих станков. В 2013 г. стовосемьдесят компаний, вступающих в ассоциацию «Станкоинструмент», изготовили на 26,6 млрд. руб.. Основным инвестором в кластере — «MTE Koвосит МАС» общественная организация, образованное русской командой MTE и чешской группой Kovosvit MAS в июле 2012 года. Эта организация бфла единственной в Европе, которая производила токарные, фрезерные и другие машины.

В 2014 г. структура наименований продуктов, выпускаемых российскими станкостроительными фирмами, претерпела большие перемены, характеризующиеся увеличением изготовления оснащения с управлением также обрабатывающих центров, что повергло к увеличению доли сверхтехнологичной продукции, также показали серьезное воздействие в научно-технические движения. В 2015 году в рамках компании «Станкоинструмент» производственная мощность согласно выпуску станков добились 1873 единиц. Это 172,8% от уровня 2014 года.

Одним из значимых отраслевых событий в 2015 г. было развитие основного индивидуального раздела станкостроения СТАН, в состав которого вступают активы крупнейшей российской фирмы, в этом же количестве сферы нелегкого машиностроения. В марте 2016 года в Екатеринбурге существовало свободно отечественное и японское массовое изготовление 120 станков с ЧПУ с годовой эффективностью. Станкостроительная область не в состоянии обеспечить потребности внутреннего рынка, поскольку ей не хватает нового, современого, качественного оборудования для эффективного производства. Даже в благополучном 2014г. Производство металлорежущих станков едва дотягивал до четрырех тысяч штук, деревообрабатывающих станков — до пяти тысяч, т.е. реальные показатели были хуже, чем в 200г.

Потенциальные риски и вызовы для развития станкостроения в России на 2023 год

Снижение спроса на экспорт металлопродукции

Одним из основных рисков для станкостроения в России является ситуация на мировых рынках, где наблюдается снижение спроса на металлопродукцию и другие материалы. Это может привести к уменьшению объёмов производства машиностроительных и станкостроительных изделий, а следовательно, снижению доходов компаний и сокращению числа рабочих мест.

Недостаток квалифицированных кадров

Ещё одним вызовом для развития станкостроения является недостаток квалифицированных рабочих в отрасли. В связи с этим многие компании сталкиваются с проблемой понижения качества выпускаемой продукции и увеличения времени на производство. В долгосрочной перспективе это может привести к утере конкурентоспособности отечественных предприятий.

Необходимость модернизации производственных мощностей

В условиях быстрого технического прогресса и изменения требований потребителей, компании становятся предпосланными к модернизации производственных мощностей. Однако это связано с высокими затратами, что может оказаться непосильным для некоторых предприятий. Нерешение этой проблемы может привести к технологической устареваемости национального станкостроения и вытеснению отечественных производителей внешними компаниями.

- Необходимость смещения фокуса с экспорта на новые сегменты рынка;

- Нехватка оборотных средств для развития производства;

- Сложности с доступом к новейшим технологиям и опыту за рубежом;

- Высокая степень зависимости от цен на нефть, металлы и другие минеральные ресурсы;

- Постоянное изменение законодательства и правила игры на рынке;

- Низкая уровень инновационной активности в отрасли.

Вывод: Тем не менее, несмотря на потенциальные риски и вызовы, станкостроение в России продолжает развиваться и реализовывать новые проекты. Однако, для сохранения и улучшения конкурентоспособности, компании должны сосредоточиться на устранении этих проблем и поиске новых возможностей для развития.