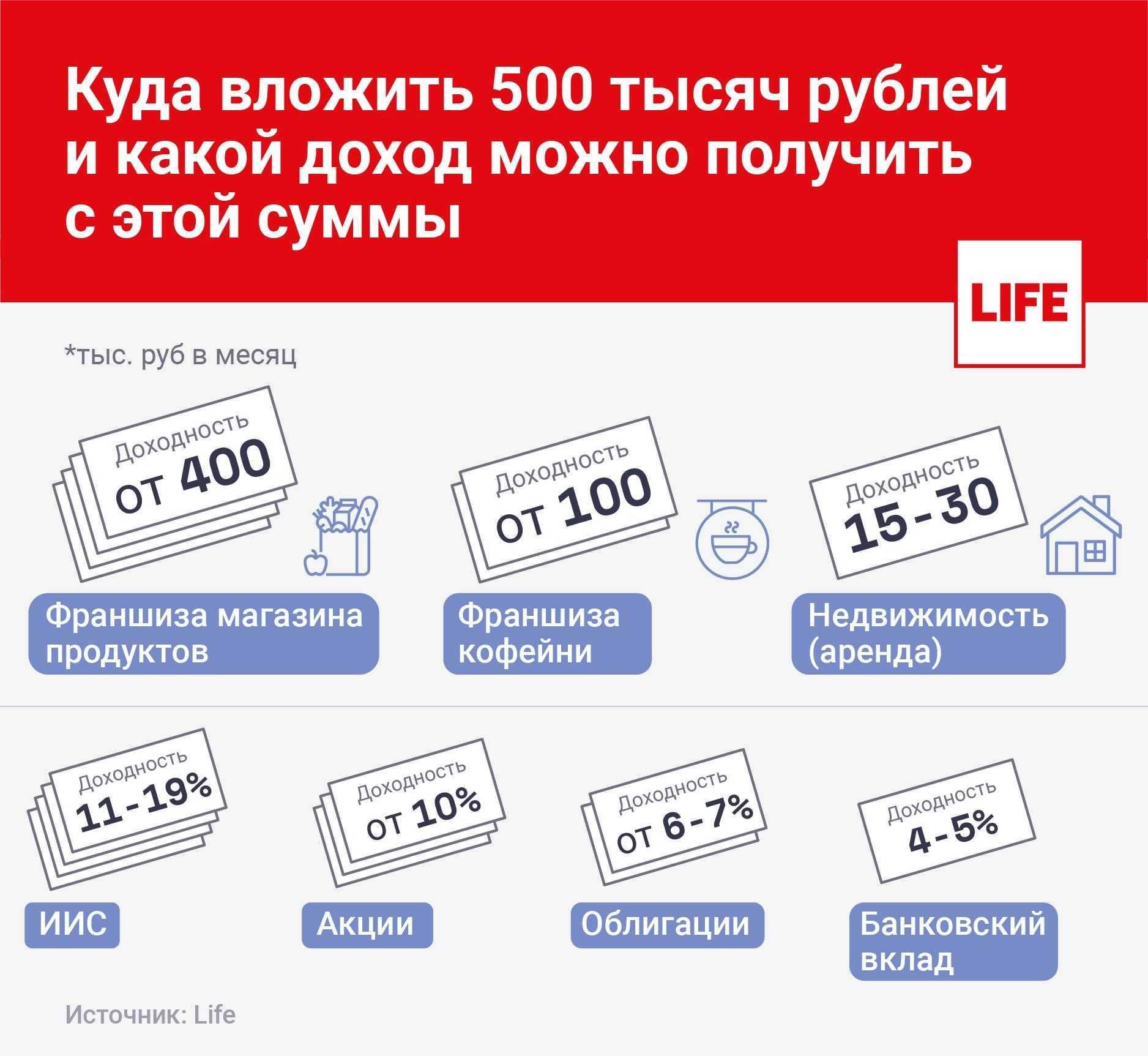

Какой вид пассивного дохода выбрать?

Ни один по отдельности! Ни один из описанных выше инструментов в отдельности не будет являться правильным и хорошим решением для формирования уверенного и надежного пассивного дохода. Помните — “не держи все яйца в одной корзине”! Как правило, необходимо комбинировать несколько описанных выше инструментов. Что-то вроде — часть активов в кэше, часть в облигациях, часть в недвижке, часть в ПИФах/фондах или структурных продуктах. При этом, часть всех активов должна быть в национальной валюте, а часть должна быть привязана к твердой валюте (напр. к доллару).

Test before invest! И еще один момент — чтобы вы не выбирали — “test before invest” & “try small” — что значит — “тестируй, потом инвестируй” и “пробуй на маленьких масштабах”. Не нужно покупать на все деньги один инструмент (например, акции какой-либо компании или ПИФ), который вы ранее не пробовали. Купите его на маленькую сумму, попробуйте, убедитесь, что все работает хорошо и далее увеличивайте свои инвестиции в тот или иной инструмент.

Разбейте риски во времени! Дополнительной стратегией может быть вход в тот или иной инструмент постепенно — например, покупать такой-то БПИФ на определенную сумму каждый месяц. Это поможет вам снизить (но не исключить) риски того, что вы впишитесь в плохой инструмент и потеряете деньги.

Что необходимо сделать, чтобы приблизиться к пассивному доходу

Для начала инвестор должен определиться с объемом вложений и подготовить финансовый план, в том числе принять решение о том, будет ли он вкладывать средства в один инструмент или в несколько, диверсифицируя портфель.

Порядок действий может быть следующий:

- Определить объем свободных средств для инвестиций.

- Определить финансовые цели, сроки их реализации и уровень риска.

- Составить финансовый план — рассчитать необходимую доходность и определить активы, которые позволяют ее получить.

Для того чтобы инвестировать в биржевые инструменты — акции, облигации и фонды, потребуется открыть брокерский счет. Выбрать брокера можно, предварительно ознакомившись со списком на сайте Банка России. Там же можно найти реестр доверительных управляющих.

По словам Смирновой, чтобы двигаться к любой финансовой цели, необходимо оценить свое финансовое состояние и посчитать, какой капитал на эту цель и к какому сроку необходимо создать.

Орлов подчеркивает, что инвестору необходимо повышать финансовую грамотность или найти грамотного финансового советника, который поможет сформировать пассивный доход. По его мнению, минимальный процент для накопления и инвестирования должен составлять не менее 10–20% от доходов. «Благодаря наглядному отчету о доходах и расходах можно и нужно рассчитать потенциальную доходность от пассивной прибыли, так как это является неотъемлемой частью стратегического планирования», — заключает он.

Смирнова отмечает, что в 2023 году менее предсказуемым будет доход в виде дивидендов от российских акций, так как сейчас немногие компании раскрывают отчетность и платят дивиденды. «При этом регулярный доход по заблокированным зарубежным бумагам недоступен, а покупать новые иностранные бумаги через российского брокера означает брать на себя инфраструктурные риски», — отмечает она, добавляя, что купить акции компаний из «недружественных» стран через российского брокера у неквалифицированных инвесторов де-факто не получится.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Какие активы подходят для рантье

Тут всё по классике: надежные и генерирующие денежный поток.

Не подходят: акции молодых перспективных компаний, которые все ресурсы направляют на развитие, а дивиденды не платят. Не говоря о том, что подобные компании могут, что называется, не выстрелить. И вообще надо учесть, что погоня за отдачей в десятки раз на вложенный рубль (или доллар) – это отдельный вид инвестиций. Подходит для профессионалов, причём сам инвестор должен быть человеком нестарым.

По аналогичным причинам вряд ли стоит включать в портфель высокодоходные облигации малых компаний с низким рейтингом или вообще без рейтинга. Чтобы работать с ними, надо уметь эти компании анализировать.

Значит, остаются акции крупных компаний с продолжительной историей дивидендных выплат. При наличии в капитале не только обыкновенных, но и привилегированных акций предпочтение следует отдать именно привилегированным бумагам. Правда, предпочтение привилегированных акций не абсолютно. При приватизации в России в начале 90-х годов в типовой устав предприятий записывались нормы по дополнительной защите держателей этих ценных бумаг. Например, что дивиденд по привилегированным бумагам не может быть ниже, чем дивиденд по обыкновенным акциям. Или что на дивиденды по «привилегировкам» направляется 10% чистой прибыли (когда из-за инфляции растёт прибыль – автоматически растут дивиденды). Но на рынке обращаются ценные бумаги эмитентов, которые не прописали такие условие. По ним может быть прописано, что дивиденд по привилегированным акциям – просто фиксированный процент к номиналу акций. Так что проверяйте уставы перед покупкой ценных бумаг.

Также в портфель неплохо включить облигации крупных компаний с высоким рейтингом, государственные облигации, облигации регионов. Интересно присмотреться к облигациям с купонным доходом, который привязан к уровню инфляции или размеру ключевой ставки Банка России. На сегодня подобные бумаги обеспечивают доход в 10−13% годовых. На мой лично взгляд, привлекательно выглядят так называемые замещающие облигации крупных российских экспортеров. Привязка дохода по замещающим облигациям к валютному курсу обещает доход в районе 9% годовых, причем если рубль обесценится, доход автоматически вырастет.

Облигации обязательно должны быть в портфеле рантье. Хотя бы потому, что выплата дохода по ним – обязанность любого эмитента, если он не банкрот. Это выгодно отличает облигационный доход от дивиденда по акциям.

В последнее время в России активно развивается сегмент ЗПИФов – закрытых паевых инвестиционных фондов недвижимости. Такие фонды приобретают объект (или пул объектов) – склад, бизнес-центр, торговый молл, и сдают в аренду. А арендный поток (за вычетом вознаграждения управляющей компании) распределяют между пайщиками. При выборе ЗПИФа важен опыт и репутация управляющей компании. Сейчас доходность паев около 10% от стоимости пая, причём платят деньги фонды обычно или раз в квартал или даже ежемесячно.

Акции

Акции компаний можно купить через брокера. Порог входа, как правило, очень низкий. Заработок будет складываться из двух составляющих — роста стоимости акции (купил дешево, и продал дороже) а также из дивидендов, которые компании (правда не все) могут платить владельцам их акций.

Однако я не рекомендую непрофессиональным инвесторам покупать акции единичных компаний, т.к. без значительного опыта и знаний подобные покупки будут похожи на ставки в казино. Лучшим решением для неопытного инвестора будут БПИФы. В такие фонды/продукты, как правило, входит множество акций, поэтому резкое падение стоимости одной акции не повлияет существенно на падение всего фонда/продукта.

Дивидендная жизнь

В первой половине девяностых по ТВ часто крутили ролик: двое мужчин, отец и сын, отдыхают на рыбалке. Меланхолично глядя на поплавок, один из них замечает: «Хорошо-то как! Мы сидим, а денежки нам идут!». Далее следовал призыв вкладывать сбережения в какую-то контору, обещающую доход с немыслимыми процентами. Контора давно лопнула. Но вопрос о пассивном заработке по-прежнему мучает россиян.

С помощью экспертов наш корреспондент сделал приблизительные расчёты и прикидки, а заодно разобрался с некоторыми мифами о пассивном доходе.

Как получать доход, не работая. Фото: pngimg.com

Как я начал инвестировать

Брокерский счет я завел в ноябре 2020 года в Тинькофф Инвестициях, так как там тогда дарили акции за прохождение курса про инвестиции для начинающих. Я прошел этот курс, мне досталось по паре акций Сбера, «Детского мира» и «Ленты» — в общей сумме на 1500 Р.

Чтобы обналичить подаренные акции, нужно было выполнить условие: достичь оборота по брокерскому счету 15 000 Р, то есть совершить сделки на эту сумму.

У меня таких денег не было. Я тогда жил от зарплаты до зарплаты, на карте лежала последняя тысяча рублей. Пришлось выкручиваться — несколько раз покупать и продавать одни и те же акции, чтобы достичь нужного лимита и обналичить подарочные бумаги.

У меня не было никакой стратегии, потому что я считал, что инвестировать мизерные суммы практически бессмысленно. Зато была цель: с помощью небольшого капитала, который не жалко, вникнуть в фондовую биржу и научиться торговле. Хотелось как минимум не уйти в минус.

На тот момент я рассматривал для себя только акции — как более волатильный, но и более прибыльный актив. Я хотел научиться именно торговать акциями на бирже. Хотя с облигациями все было бы куда проще: риски минимальны и доходность прогнозируема. Вложил деньги — и забыл о них на несколько лет до погашения.

В то же время мне хотелось получить навык приумножения капитала, чтобы когда-нибудь в будущем, когда моя зарплата будет внушительнее, инвестировать более крупные суммы.

Мой бэкграунд. В то время я работал в Тюмени официантом с зарплатой 15 000 Р. Заведение работало только по субботам и пятницам, так что у меня было всего две смены в неделю. Кроме этого, я заочно учился на втором курсе факультета журналистики КубГУ в Краснодаре.

Финансовых знаний у меня не было. Разве что прочитанная книга Роберта Кийосаки «Богатый папа. Бедный папа», а также курсовая для университета о влиянии журналистики на рыночные отношения. Тогда я написал около 40 страниц о влиянии новостного фона на котировки ценных бумаг.

Мои ожидания. Меня мотивировала уверенность в том, что на бирже можно неплохо заработать. я рассчитал, что если откладывать по 5000 Р каждый месяц при доходности 20% годовых, то через 10 лет на счете будет около 2 млн рублей. Если точно — 1 878 313 Р. Из них 600 000 Р составит общая сумма пополнений, а 1 276 813 Р — действие сложного процента.

Таким образом, мне как инвестору необходимы были время, дисциплина и регулярность пополнений. И, конечно же, нужно было как-то достичь 20% годовых. Подобную доходность из доступных мне на бирже инструментов могли принести только акции.

Если взглянуть на исторические данные индекса S&P 500, его полная среднегодовая доходность за последние 10 лет, с октября 2011 по октябрь 2021 года, составила 17,15%. Если смотреть с учетом инфляции, то доходность американских акций в последнем десятилетии — 14,96%. Даже если взять отдельно показатели 2020 года, который ознаменовался сильным ростом после мартовского обвала рынков, полная доходность S&P 500 составила 18,37%, а с учетом инфляции — 16,78%.

То есть очень сложно на самом деле получить эти 20% годовых, о которых я мечтал. Это выше доходности широкого рынка акций. Но в 2020 году, когда я пришел на рынок, экономика восстанавливалась после коронавирусного кризиса и акции росли как на дрожжах. Мне казалось, что у меня получится опередить S&P 500 и выйти на стабильные 20% годовых.

Я делал ставку на то, что пандемия быстро утихнет, ограничения снимут и экономика продолжит быстро расти. А наиболее пострадавшие компании из реального сектора, такие как авиаперевозчики, отели, рестораны и нефтяные компании, взлетят за счет эффекта низкой базы.

На этом и строилась моя стратегия в первые месяцы.

Моя стратегия на ближайшие годы

Сейчас моя цель — накопить 10 млн рублей к 35 годам. Этот капитал я планирую вложить в надежные облигации, чтобы обеспечить себе пассивный доход с купонов — ориентировочно по 300 000 Р в квартал.

Теперь у меня более взвешенный инвестиционный подход и более четкая стратегия. В будущем мне хочется получать пассивный доход и сильно не переживать из-за падения цен на активы, поэтому, когда мой капитал станет весомым, я буду склоняться в пользу облигаций.

Вот что я планирую сделать в ближайшем будущем:

- Найти более высокооплачиваемую работу — я планирую уйти в сферу ИТ.

- Продолжать изучать фондовый рынок — и на практике, и в теории. Например, прочитать книги Бенджамина Грэхема «Разумный инвестор» и Роберта Шиллера «Иррациональный оптимизм. Как безрассудное поведение управляет рынками».

- Диверсифицировать вложения. Планирую 20% капитала держать в краткосрочных государственных облигациях — как подушку безопасности. А остальные 80% — в акциях, причем порядка 20% капитала хочу инвестировать через фонды на широкие индексы вроде S&P 500 и индекса Мосбиржи. Остальное вложу в перспективные отрасли вроде видеоигр и киберспорта — такой фонд есть у FinEx.

Надеюсь, в долгосрочной перспективе это позволит мне получить рост капитала без такой высокой волатильности, с какой я сталкивался до этого.

Как оформить вендинговый бизнес

Кофейный автомат

Одним из достоинств этого напитка – особенность объединять почти всех людей! То есть, вендинговый агрегат по продаже кофе уместен в офисе, торговом центре или просто на улице возле метро! Принимая во внимание тот факт, что такой автомат может предложить более десятка вариантов напитка без вмешательства бармена, он способен подарить несколько приятных моментов человеку во время трудового дня или поездки. Благодаря этой особенности напитка, аналитики рекомендуют начинать вендинговый бизнес с покупки и установки именно этих автоматов в следующих местах города:

Благодаря этой особенности напитка, аналитики рекомендуют начинать вендинговый бизнес с покупки и установки именно этих автоматов в следующих местах города:

- Торговый или бизнес центры.

- Залы ожидания – аэропорты, ж/д вокзалы, автовокзалы.

- Разнообразные финучреждения – банки, фойе налоговой службы и так далее.

- Общеобразовательная школа, высшие учебные учреждения.

- Почта.

- Кинотеатры, театры, развлекательные центры.

Внимание! Вариантов размещения кофейных автоматов на самом деле много. Однако желательно устанавливать их все-таки в помещении, так как для успешной эксплуатации агрегата требуется температурный диапазон от -40C до +400C!

Опыт или маркетинговое исследование могут дать точные цифры относительно предполагаемой прибыли. И все же самые элементарные вычисления могут показать ясную картину потенциальной прибыли. Кофейный автомат обойдется своему владельцу от 1 500 до 5 000 североамериканских рублей – все зависит от многофункциональности модели и возможности приобрести оборудование, бывшее в эксплуатации. От 150 до 200 все тех же североамериканских рублей в месяц потребуется для загрузки автомата кофе. Столько же денег необходимо потратить для покупки горячего шоколада и чая.

Средней мощности автомат выдает порядка 40 – 120 стаканчиков ароматного напитка ежедневно, стоимость которых от 10 рублей. Даже такие усредненные показатели приносят прибыль предпринимателю в размере 12 000 рублей ежемесячно! Присовокупим сюда продажу порций кофе с добавками, которые априори дороже обычного напитка и доводим эту сумму до 20 000 рублей! Отнимем аренду площади, налоги, обслуживание агрегата и расход на ингредиенты – чистая прибыль составит порядка 5 – 6 тысяч рублей с одного автомата ежемесячно. Полная окупаемость происходит в течение 1 – 2 лет.

Немного о вендинговом бизнесе

Советы по установке аппарата

Удачное расположение автомата – залог успеха вендинга. Какую

бы нишу вы не выбрали, установка техники в точке, где товар или услуга наиболее

востребованы, увеличит продажи, а значит и прибыль. Вот несколько советов по

установке.

Конкуренты – не только соседние автоматы, но и соседние магазины. Кофейня с бюджетными ценами рядом с кофейным аппаратом снизит спрос на ваш товар в разы. Покупатель пойдёт в продуктовый магазин за чипсами даже если рядом стоят пять автоматов по продаже.

Вуз и школа хороши для торговых аппаратов, продажи напитков и канцелярских мелочей

Однако важно учитывать сезонность выручки с такого устройства. Во время каникул он будет простаивать впустую

Ориентируйтесь на целевую аудиторию: торговые автоматы должны находиться рядом с местами, посещаемыми детьми. Продажа книг, газет и журналов будет актуальна на вокзале и в аэропорту. Аппарат с кофе и чаем завоюет популярность в офисном здании.

Сделайте автоматы необходимым дополнением к уже имеющемуся окружению. Игровая зона для детей рядом с кафе или магазином позволит родителям спокойно выпить чашечку кофе, обеспечив ваш бизнес по вендингу маленькими клиентами. Массажное кресло у детского аттракциона поможет маме расслабиться и скоротать время в ожидании своего ребёнка.

Устанавливая аппарат на улице, уделите особое внимание его защите. Сэкономить тут не получится

Без хорошей антивандальной системы, вы рискуете очень сильно.

Если рядом уже есть автоматы с аналогичными товарами или услугами – заинтересуйте клиента новинками ассортимента или сниженными ценами.

Снековый автомат

Относительно новый для российских просторов бизнес на снековых автоматах – агрегаты, оснащенные холодильными установками и реализующие мелкофасованную продукцию, а также напитки в бутылках, банках, тетрапаках, уверенно набирает популярность.

Агрегаты можно условно поделить на следующие типы:

- Конвейерные –мощные автоматы, получившие свое название, благодаря принципу подачи продукции (конвейерно-лифтовая доставка). Универсальны, так как в них можно загружать различные наименования мелкофасованной продукции любых размеров и форм, а также в хрупкой упаковке.

- Спиральные – эти снековые автоматы характерны тем, что приобретенная продукция перемещается сразу в лоток, а оттуда покупателю. Размеры и формы товара значения не имеют, а для хрупких упаковок предусмотрен лифт.

- Ячеечные. Название автомата говорит само за себя. Покупатель забирает приобретенную продукцию из ячейки агрегата. С помощью такого оборудования можно реализовывать крупногабаритную продукцию – фрукты, овощи, субпродукты, торты и так далее.

- Мини-снеки. Данный тип автоматов характерен небольшими размерами. Соответственно не предназначен для больших загрузок того или иного товара. Хорошо использовать в паре, например, с кофейным автоматом. Монтаж агрегата можно осуществлять на стену, устанавливать на стойку бара или на пол.

Внимание! Секрет успеха бизнеса на вендинговых автоматах – снековые агрегаты не исключение, состоит в правильном размещении оборудования. Это должны быть места с высоким уровнем проходимости народонаселения (потенциальных покупателей) – торговые и развлекательные центры, станции метро и вокзалы, подземные переходы, офисы, учебные заведения и так далее

Выбрав оптимальное место, снековый автомат окупиться в течение полугода!

Облигации

Покупка облигаций в 2023 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться

Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее

Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций

Преимущества облигаций:

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций:

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Стратегия № 4 Стать управляющим

Суть стратегии — найти квартиры, которые можно сдавать посуточно или в долгосрочную аренду. Это может быть ваш или чужой объект, который по договору берется в субаренду у собственника и сдается дороже. Разница — ваш доход. Сдавать так можно коммерческую недвижимость, апартаменты или жилые квартиры.

Достоинства и недостатки. Плюс один: для этой стратегии требуется минимальный капитал на старте по сравнению с другими вариантами и этим можно заниматься как основной работой. Чтобы все было официально, лучше зарегистрировать самозанятость и платить налог.

Минусов намного больше:

- Нужно найти подходящие объекты, чтобы на них всегда был спрос.

- Объекты желательно подбирать в одном районе города, так как физически сложно сдавать посуточно квартиры в разных районах Москвы.

- С одним объектом вряд ли можно обеспечить хороший доход — нужно несколько.

- Потребуются деньги на старте, чтобы взять объект в субаренду. Есть риск все потерять, если ошибиться с объектом.

- Это полноценная работа. Нужно будет встречать арендаторов, заселять, обслуживать помещения и так далее.

Мы хотели минимально тратить время, поэтому эта стратегия нам не подошла.