Что такое нераспределенная прибыль?

Прибыль можно разделить на:

- валовую – определяемую разницей между доходом, полученным от реализации продукции, и расходами, потребовавшимися для налаживания производственного процесса;

- от продаж – суммы, оставшиеся от вырученных доходов, за минусом коммерческих и управленческих расходов (на хранение, доставку продукции и так далее);

- чистый доход – подразумевается положительный остаток после вычета из суммы полученных сумм всех затрат, включая уплату налогов.

Документально финансовые показатели за прошлые года деятельности организации отражают в разделе «Капитал и резервы» бухгалтерского баланса.

Правом собственников остается перевести оставшиеся нераспределенными денежные средства прошлых лет на текущий период. Допускается часть суммы (после уплаты налогов), которая положена учредителям в качестве дивидендов за внесение собственных активов в уставной капитал, оставлять на развитие компании. В таких ситуациях чистая прибыль текущего года увеличивает оставшийся нераспределенный доход за прошлый период.

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

где:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Бухгалтерский баланс

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который составляется баланс;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- код формы собственности (ОКФС);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

- адрес организации в соответствии с учредительными документами.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

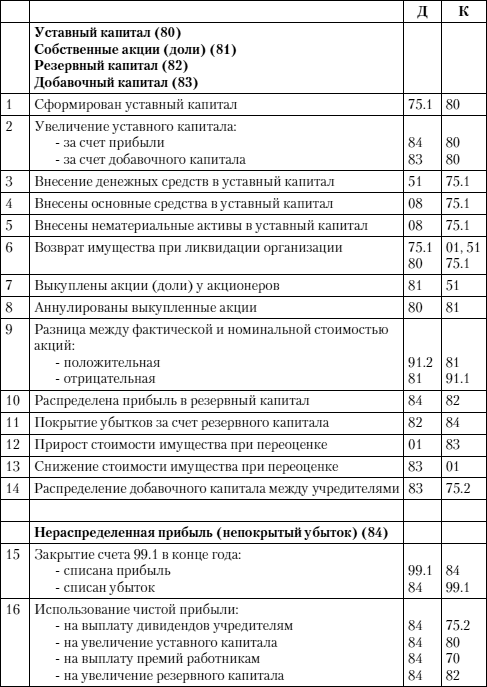

Наименование показателя Код строки Что отражается Порядок отражения АКТИВ Материальные внеоборотные активы 1150 Остаточная стоимость основных средств Сальдо по счету 01 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 03) + Сальдо по счетам: 07, 08 (в части расходов на незавершенное строительство) Сальдо по счету 03 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 01) Нематериальные, финансовые и другие внеоборотные активы 1170 Остаточная стоимость нематериальных активов и долгосрочных финансовых вложений Сальдо по счету 04 – Сальдо по счету 05 Сальдо по счету 09* Сальдо по счетам: 55, 58, 73 (в части долгосрочных вложений) – сальдо по счету 59 (в части резервов под долгосрочные вложения) Запасы 1210 Стоимость материально-производственных запасов Сальдо по счетам: 10, 11, 15 (кроме сумм, отраженных по строке 1170) 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 – Сальдо по счетам: 14, 42 + (-) Сальдо по счету 16 (кроме сумм, отраженных по строке 1170) Денежные средства и денежные эквиваленты 1250 Остаток денежных средств и их эквивалентов Сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57 Финансовые и другие оборотные активы 1230 Краткосрочные финансовые вложения, сумма задолженности различных дебиторов и прочие оборотные активы Сальдо по счетам: 55, 58, 73 (в части краткосрочных вложений) – сальдо по счету 59 (в части резервов под краткосрочные вложения) Дебетовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 – Сальдо по счету 63 БАЛАНС 1600 Стоимость всего имущества организации Сумма всех строк актива баланса(рассчитывается автоматически) ПАССИВ Капитал и резервы *** 1300 Размер собственного капитала организации (уставный, добавочный и резервный капиталы, нераспределенная прибыль (убыток) и др. ) Сальдо по счетам 80, 82, 83, 84, 99 Сальдо по дебету счета 81 Целевые средства *** 1350 Сумма вступительных взносов и прочих целевых средств Сальдо по счетам: 86 (в части целевых средств), 84 Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды *** 1360 Сумма паевых взносов членов потребительского кооператива, инвестиционных средств на приобретение и (или) создание основных средств, величина специальных целевых фондов Сальдо по счетам: 80, 82, 83, 84, 86 (в части неделимого фонда и целевых средств) Долгосрочные заемные средства 1410 Задолженность по долгосрочным (свыше 12 месяцев) кредитам и займам Сальдо по счету 67 Другие долгосрочные обязательства 1450 Прочие обязательства со сроком погашения более 12 месяцев, не отраженные в других строках данного раздела Сальдо по счетам: 60, 62, 68, 69, 73, 75, 76, 77*, 86, 96 (в части долгосрочных обязательств) Краткосрочные заемные средства 1510 Задолженность по краткосрочным (до 12 месяцев) кредитам и займам Сальдо по счету 66 Кредиторская задолженность 1520 Сумма краткосрочной задолженности кредиторам Кредитовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 Другие краткосрочные обязательства 1550 Прочие обязательства со сроком погашения до 12 месяцев, не отраженные в других строках данного раздела Сальдо по счетам: 76, 86, 96, 98 (в части прочих краткосрочных обязательств) БАЛАНС 1700 Сумма всех источников финансирования Сумма всех строк пассива баланса (рассчитывается автоматически)

* — Строки заполняются в том случае, если организация – субъект малого предпринимательства применяет ПБУ 18/02.

** — Сумма убытка по строке 1300 указывается со знаком «минус».

*** — Строку «Капитал и резервы» заполняют коммерческие организации. Некоммерческие организации вместо строки «Капитал и резервы» заполняют строки «Целевые средства» и «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

Документальное оформление распределения чистой прибыли

Решение о распределении чистой прибыли оформляется в виде протокола.

В протоколе прописывается, какая часть чистой прибыли подлежит распределению и на какие конкретно цели будет направлена чистая прибыль.

Так, в обществе с ограниченной ответственностью собственники оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том, что он оформляется в двух экземплярах.

И имеет обязательные реквизиты.

Это место и время проведения собрания; общее количество голосов, которыми обладают акционеры — владельцы голосующих акций; количество голосов учредителей, участвующих в собрании.

А также сведения о председателе и секретаре собрания, повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.

А вот в фирмах, созданных единственным учредителем, протоколы собраний вообще не оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N 208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли — это первичный документ, на основании которого будут проводиться хозяйственные операции в учете а также выплачиваться перечисленные в этом документе денежные суммы.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов. Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

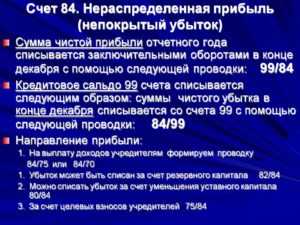

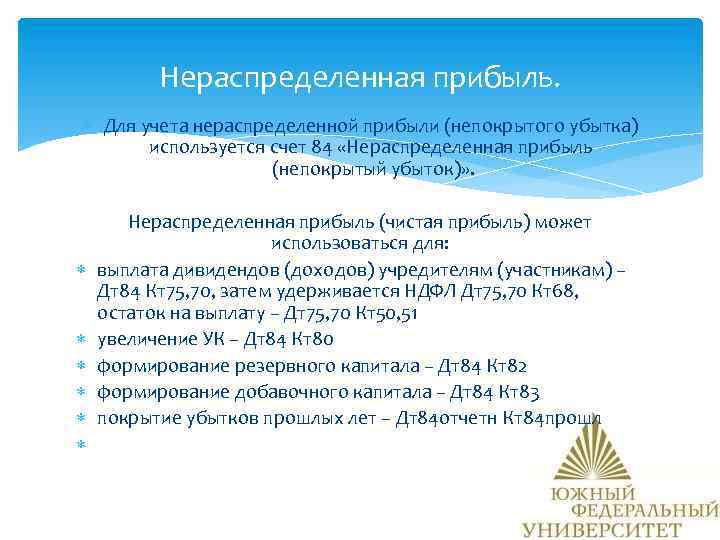

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2019 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2019 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2019 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2019 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Наилучшее расположение прибыли на балансе

Однозначно нельзя сказать, какое оптимальное расположение прибыли в балансе, так как все зависит от:

- Специфики работы предприятия;

- Источников финансирования;

- Успешность деятельности предприятия;

- Финансовое положение предприятия в целом;

- Конкурентных преимуществ;

- Стабилизации рыночных отношений;

- Потребностей в оборудовании и рабочей силы и др.

Перед тем как принять решение по размещению капитала в балансе, необходимо провести тщательный финансовый анализ, на основании, которого можно построить рациональную структуру распределения прибыли.

Распределяет прибыль непосредственно владелец, который организовал деятельность.

Но перед этим он обязан рассчитаться со всеми долгами.Хорошим вариантом будет вложение денежных средств на развитие самого предприятия. Можно расширить ассортимент продукции или усовершенствовать технологию производства.

Стоит учитывать все влияющие факторы на любые производственные процессы, так как они могут способствовать как увеличению прибыль, но также могут и уменьшить ее. Необходимо привлекать лучших сотрудников к распределению.

Прибыль – очень важный показатель, который определяет успешность деятельности предприятия.

Нераспределенная прибыль может выражается в двух аспектах – это непосредственно прибыль предприятия и непокрытый убыток, которые формируется в процессе реализации товара или услуги.

Данный показатель по своей структуре не очень прост и требует большого внимания, как в формировании, так и в применении. Квалифицированный специалист сможет ее правильно воспользоваться и приумножить ее в несколько раз.

Значение нераспределенных заработанных средств для инвесторов

Куда направить полученные средства – решают сами собственники.

Возможны варианты:

- использовать деньги на развитие компании – открытие филиалов, приобретение нового оборудования, расширение разнообразия ассортимента выпускаемой продукции и так далее;

- периодически выплачивать собственникам дивиденды;

- оставлять для накопления на счетах организации.

Вряд ли заинтересует инвесторов фирма, несущая убытки.

Заметим, что закон предусматривает возможность распределять полученные доходы, но вовсе не обязывает платить дивиденды.

Никаких санкций, если дивиденды не выплачиваются длительное время, налоговики применять, не правомочны.

Списание недостачи за счет чистой прибыли проводки

Содержание Хотя бы раз в год в каждой организации проводится операция под названием «инвентаризация».

В связи с этим можно предложить следующий ниже блок проводок.

И в ходе нее частенько обнаруживается недостача того или иного имущества. Эта ситуация не из приятных, ведь руководству компании и бухгалтеру придется проделать большую работу по поиску виновных лиц и возмещению ущерба.

Может быть и ситуация, когда руководитель готов простить работнику небольшую оплошность. Однако это может выйти боком для предприятия-доброхота.

К чему надо быть готовым? Конечно, не всегда можно обвинить в недостаче материально-ответственное лицо, например, если товарно-материальные ценности подвержены такому явлению как естественная убыль.

В этом случае бухгалтеру нужно просто списать недостачу проводкой: Дт 20, 23, 44 – Кт 94 – списание стоимости ТМЦ в пределах норм естественной убыли. Но данная проводка подходит только для отражения недостачи в пределах нормативов.

Практические примеры учета нераспределенной прибыли (непокрытого убытка)

В 2017 году выручка от продажи товаров ООО «Солнышко» составила 2 млн рублей (без НДС). Себестоимость товаров, которые были реализованы, составила 1 млн рублей (закупка у поставщиков, транспортировка и т. Прочие издержки фирмы – 70 тыс. рублей.

Дт90. 9 Кт99

930 тыс. рублей – чистая прибыль ООО.

Из конечного финансового результата компании был уплачен налог на прибыль в бюджет.

186 тыс. рублей – расчеты с ИФНС России.

После проведения процедуры реформации баланса была сделана следующая проводка

744 тыс. рублей – отображена нераспределенная прибыль общества.

В бухгалтерском балансе ООО «Солнышко» по итогам 2017 года в строке 1370 будет сумма 744 тыс. рублей.

Пример 2

В результате анализа финансово-хозяйственной деятельности компании «ЯР» был выявлен убыток по итогам деятельности в 2017 году. Убыток по состоянию на 01. 2018 составил 40 тыс. рублей. Учредителями компании было принято решение покрыть убыток за счет собственного целевого финансирования.

15 тыс. рублей – внесение наличных учредителями.

25 тыс. рублей – перечисление учредителями денежных средств на расчетный счет фирмы.

40 тыс. рублей – покрыт убыток целевыми взносами учредителей.

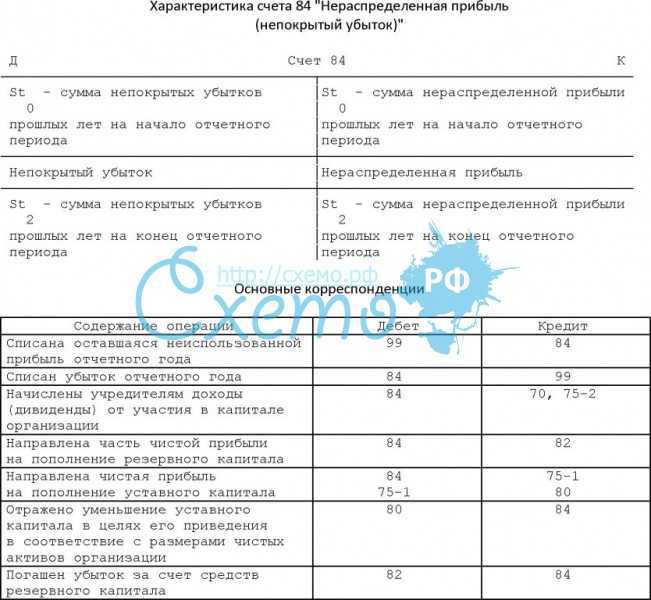

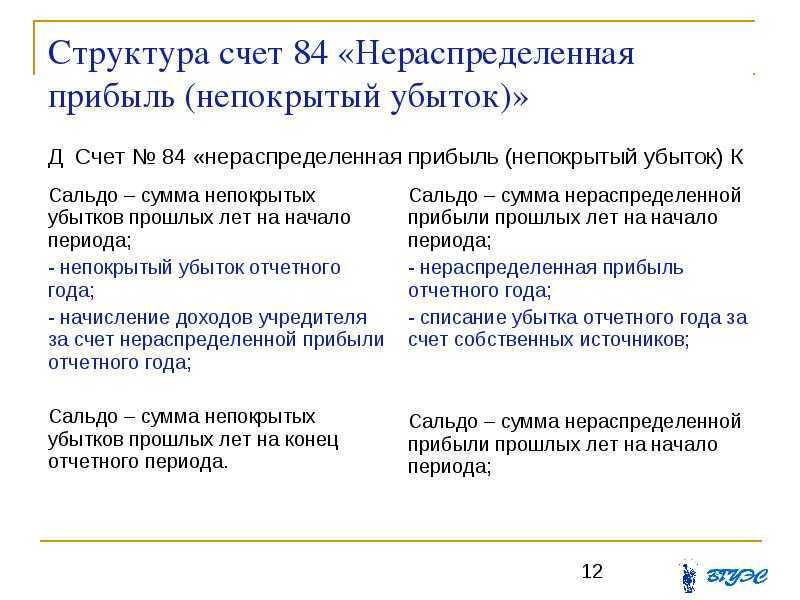

Как отображается нераспределенная прибыль прошлых лет

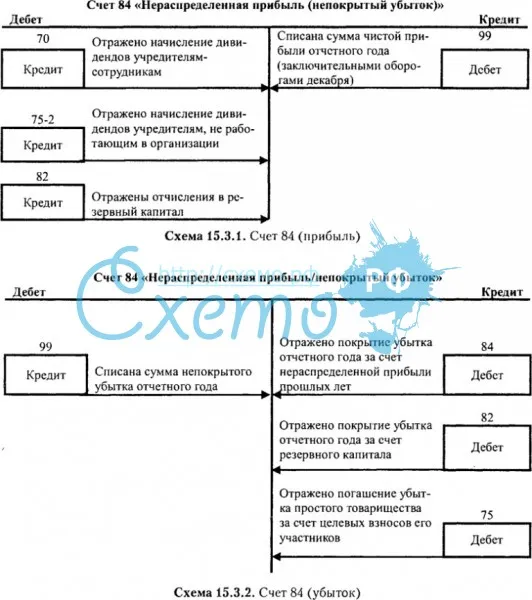

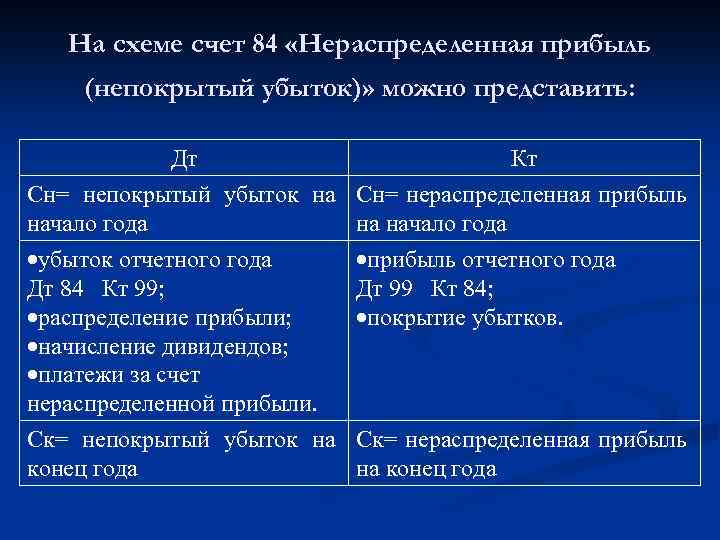

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Функции и значения дохода в работе организации

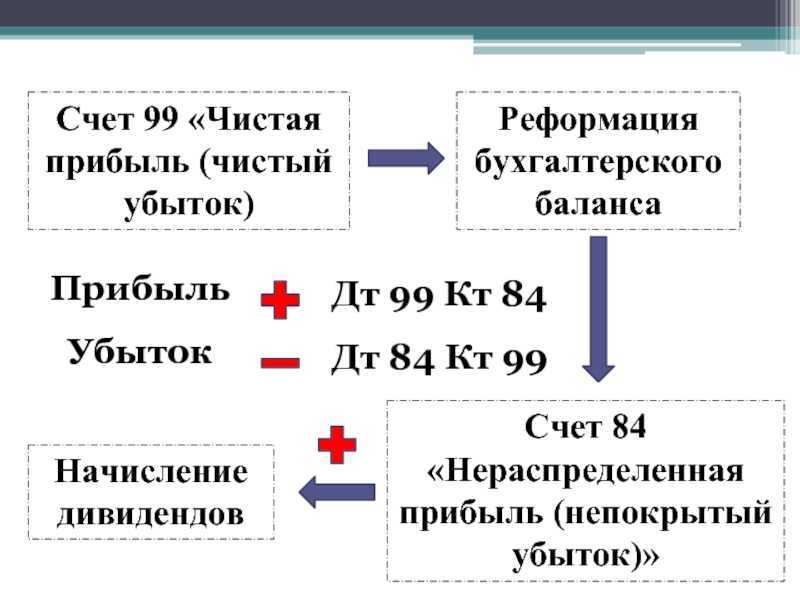

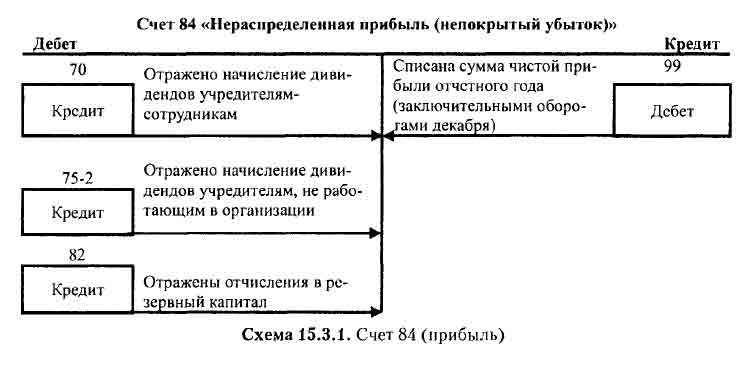

Нераспределенная прибыль полностью переходит в распоряжение собственника. При этом ее значение является основополагающим фактором в жизни любой организации. Из полученной прибыли формируется доход собственника. Логично, что чем большее ее величина, тем проще привлекаются в организацию сторонние инвестиции. Нераспределенная прибыль, оставшаяся на балансе предприятия после всех выплат, становится собственным капиталом организации. Она является одним из ключевых факторов, показывающих эффективность работы за отчетный промежуток времени. В годовом балансовом отчете предприятия это находит отражение в проводке движения средств между 99 и 84 счетами.

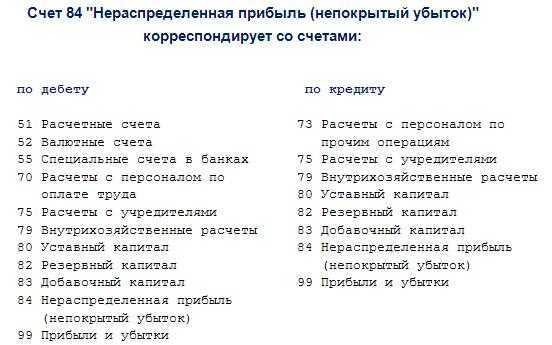

Счет 84 – бухгалтерские проводки и примеры

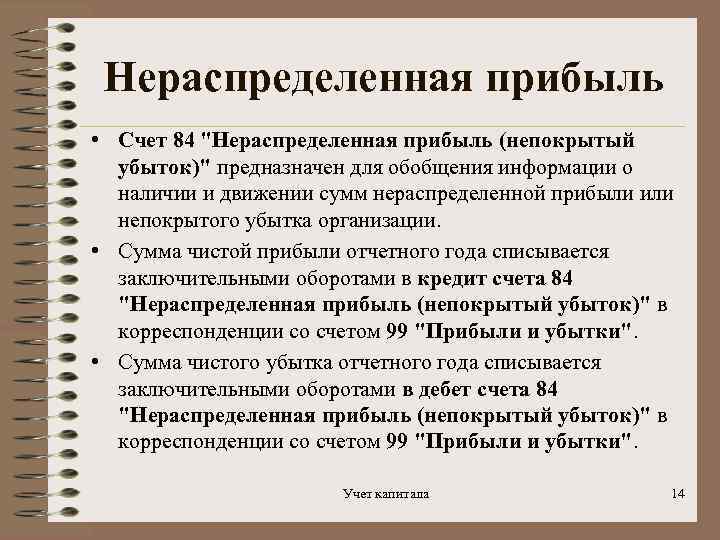

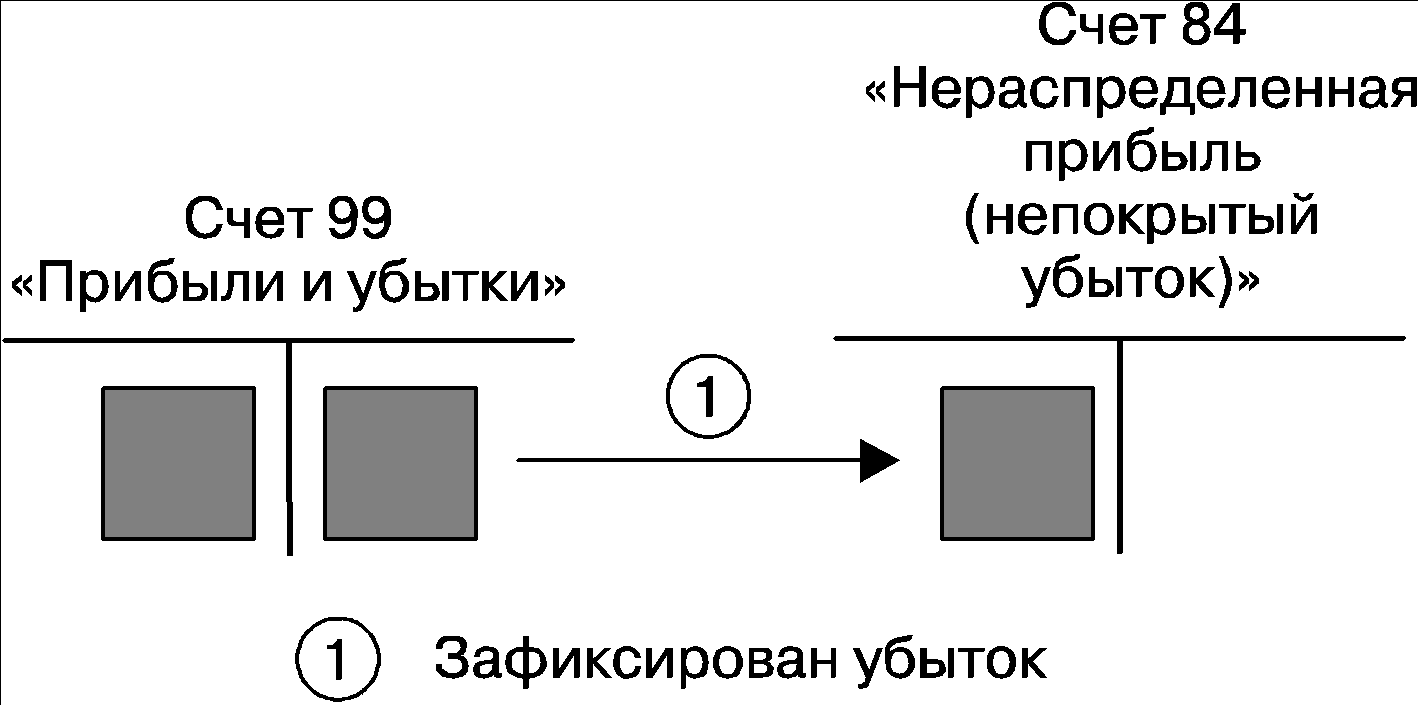

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Использование счета 84 в проводках

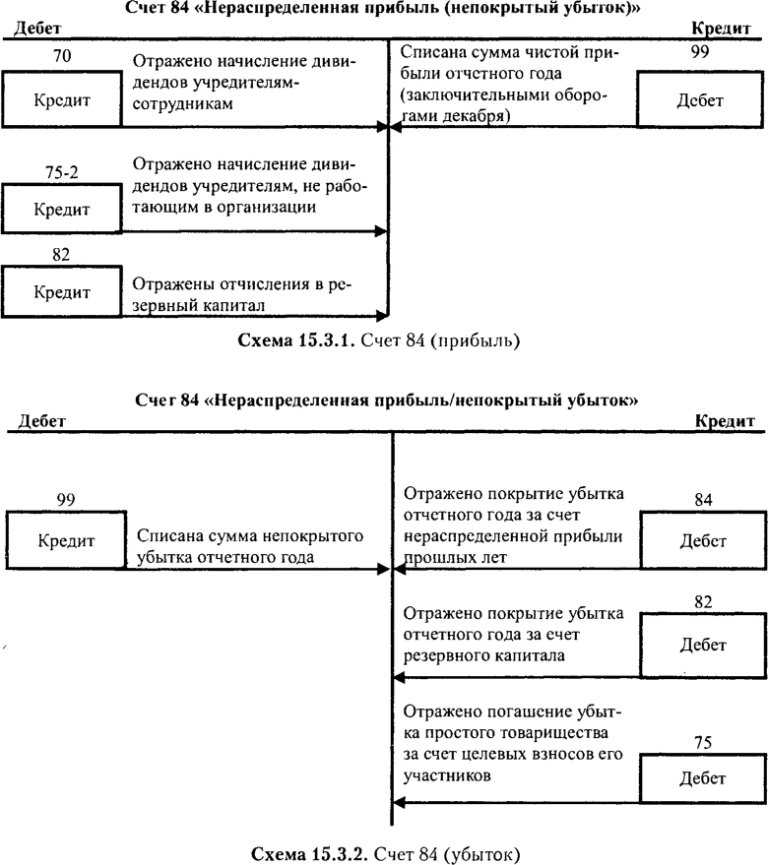

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

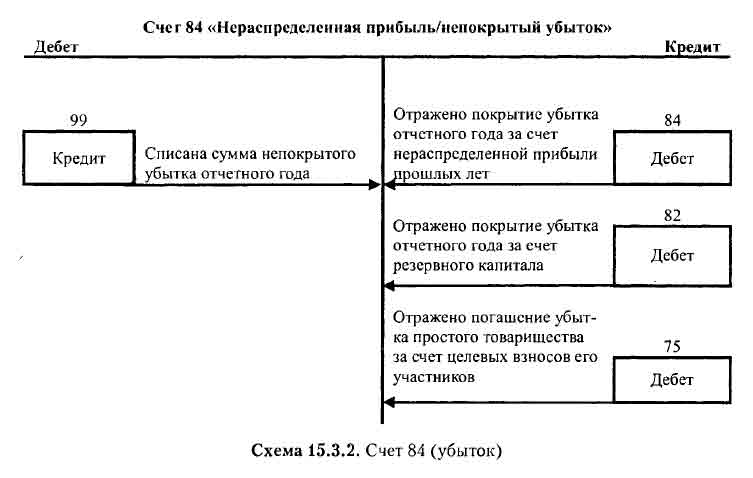

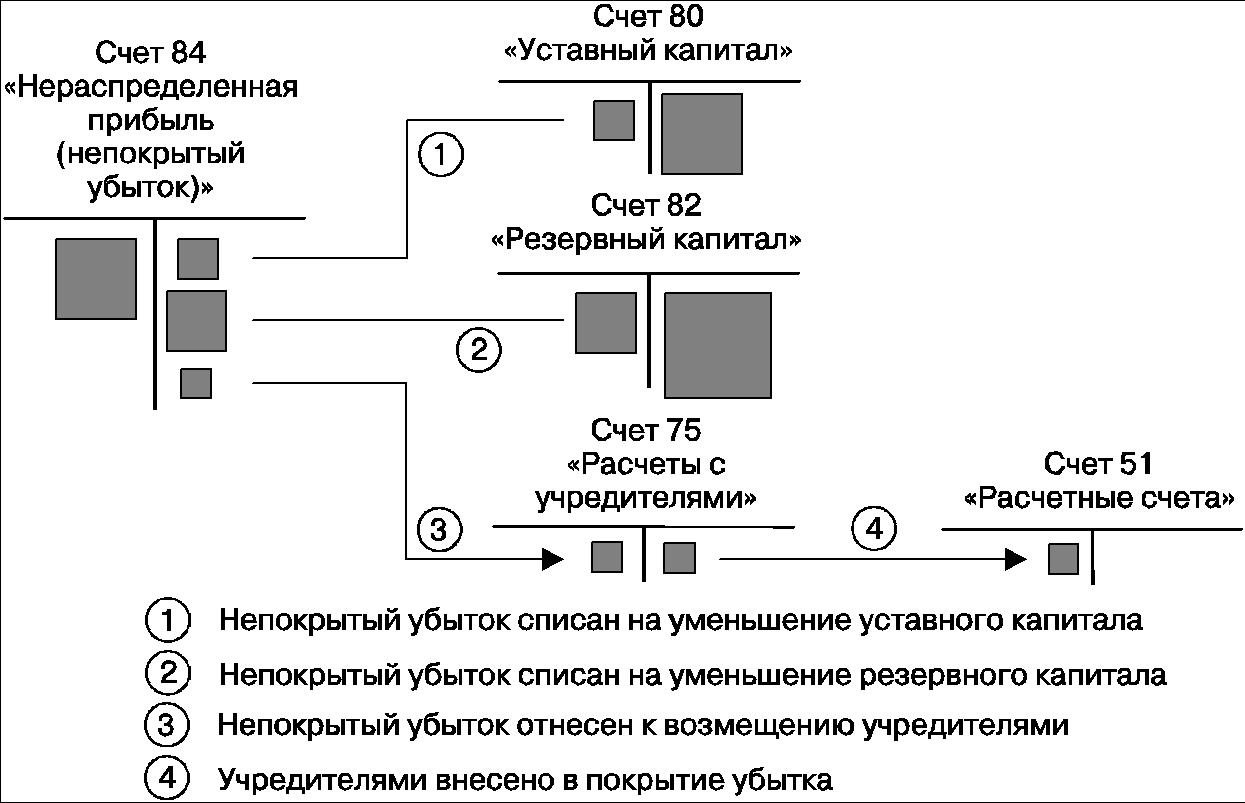

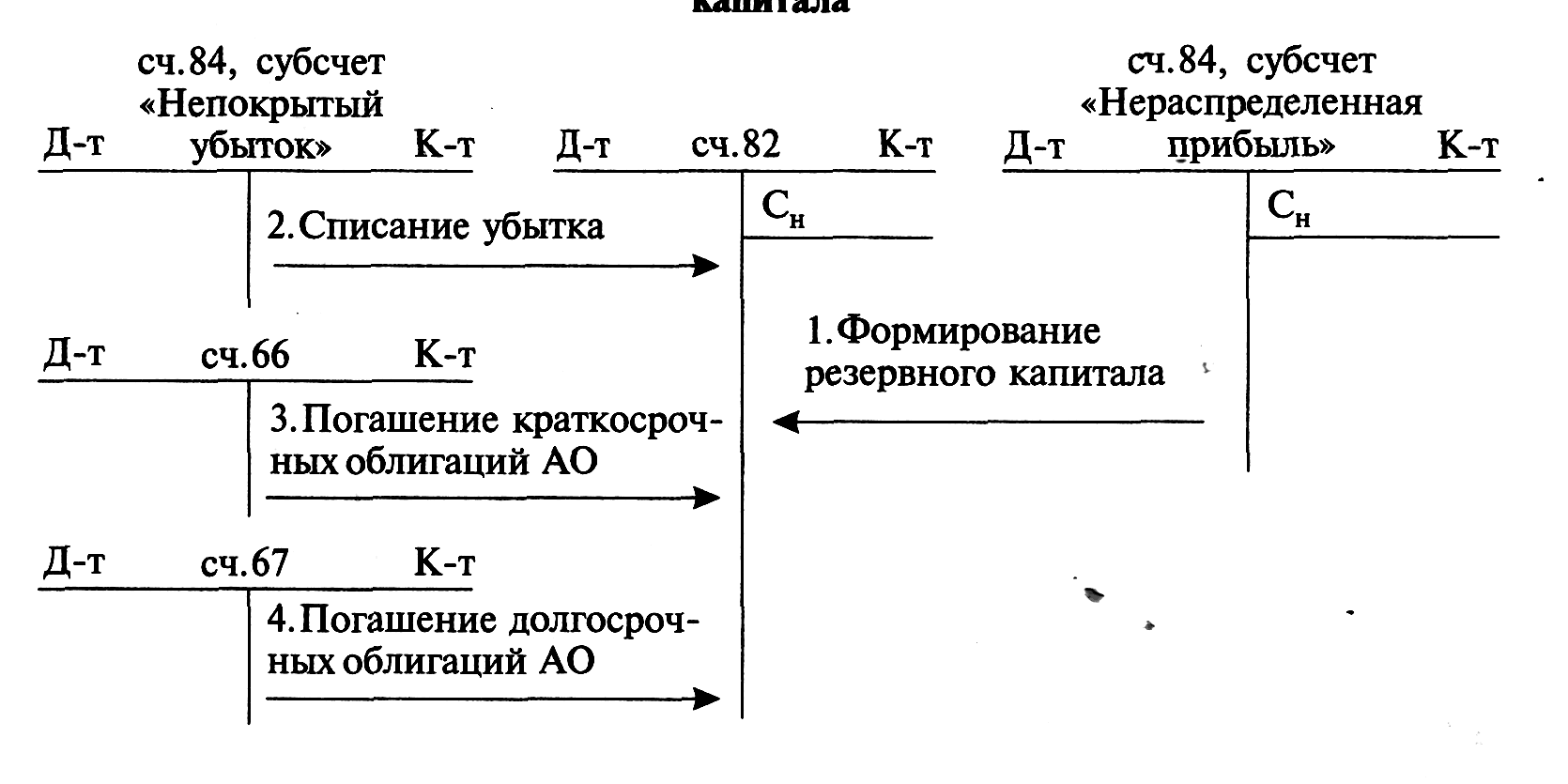

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

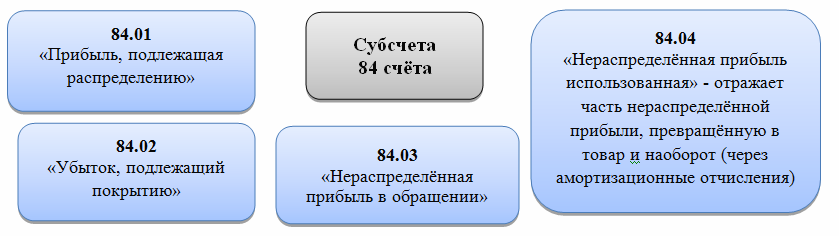

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

https://youtube.com/watch?v=BKq6KLdLmoE

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Что такое нераспределенная прибыль и непокрытый убыток

Нераспределенная прибыль — это чистая прибыль компании (т. е. за вычетом налога на прибыль, налоговых санкций и прочих платежей из прибыли), которую собственники бизнеса еще не распределили между собой или не направили на нужды предприятия.

Решение о распределении чистой прибыли принимают владельцы компании. Возможно направление прибыли на следующие цели:

- выплату дивидендов;

- формирование резервного и иных фондов;

- увеличение уставного капитала;

- покрытие убытков;

- на другие цели по решению собственников.

Непокрытый убыток — сумма убытков, которые не покрываются собственными средствами предприятия.

Расчет нераспределенной прибыли (непокрытого убытка) производится нарастающим итогом. В балансе этот показатель отражает результаты работы компании за время ее существования — от момента госрегистрации до окончания отчетного периода.

Финансовые показатели (Абсолютные значения, тыс. руб.)

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 1,137 и до 0,992 или на 12,71%. Значение показателя говорят о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности. Это может свидетельствовать о затруднениях в сбыте продукции и проблемах, связанных с организацией снабжения.

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,824 и до 0,616 (рекомендуемый интервал значений с 0,40 до 1,0) или на 25,20%.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, увеличился в анализируемом периоде с 0,0016 и до 0,0026 (при рекомендуемом значении 0,30) или на 59,73%. Таким образом, за анализируемый период предприятие несколько улучшило способность к немедленному погашению текущих обязательств за счет денежных средств.

График 4. Коэффициенты ликвидности предприятия

Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, уменьшился в анализируемом периоде с 0,581 и до 0,522 (рекомендуемый интервал значений с 0,5 до 0,8) или на 10,08%. Снижение значения коэффициента говорит о некотором понижении финансовой независимости предприятия.

Доля заемного капитала в балансе предприятия увеличилась в анализируемом периоде с 0,419 и до 0,478 или на 13,97%. Таким образом, за анализируемый период у предприятия наблюдается тенденция к увеличению использования заемного капитала.

В связи с этим коэффициент соотношения суммарных обязательств к собственному капиталу (определяющий количество привлеченных предприятием заемных средств на один рубль вложенных в активы собственных средств) в анализируемом периоде составил 0,225 (рекомендуемый интервал значений от 0,25 до 1,0), т.е. увеличился на 0,19, или на 26,74%.

График 5. Показатели структуры капитала

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, уменьшилась на 2,50% и составила 11,36%, что является отрицательной динамикой.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств, в текущем периоде составила 13,81% и увеличилась на 32,64%, что является положительным фактом.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия), в текущем периоде составила 15,22% и увеличилась на 19,91%, что является положительным результатом деятельности предприятия.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) составила в текущем периоде 13,72% и увеличилась на 18,69%, что является положительной динамикой.

График 6. Коэффициенты рентабельности

Основные выводы:

Валюта баланса предприятия за анализируемый период увеличилась на 7 130 349,49 тыс. руб. или на 40,06%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

Наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности.

Уровень заемного капитала настолько велик, что предприятие находится в сильной долговой зависимости, а значит высок риск его неплатежеспособности при возникновении сбоев в поступлении доходов.

Уменьшаются сроки погашения дебиторской задолженности, что свидетельствует об улучшении деловой активности предприятия.

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |