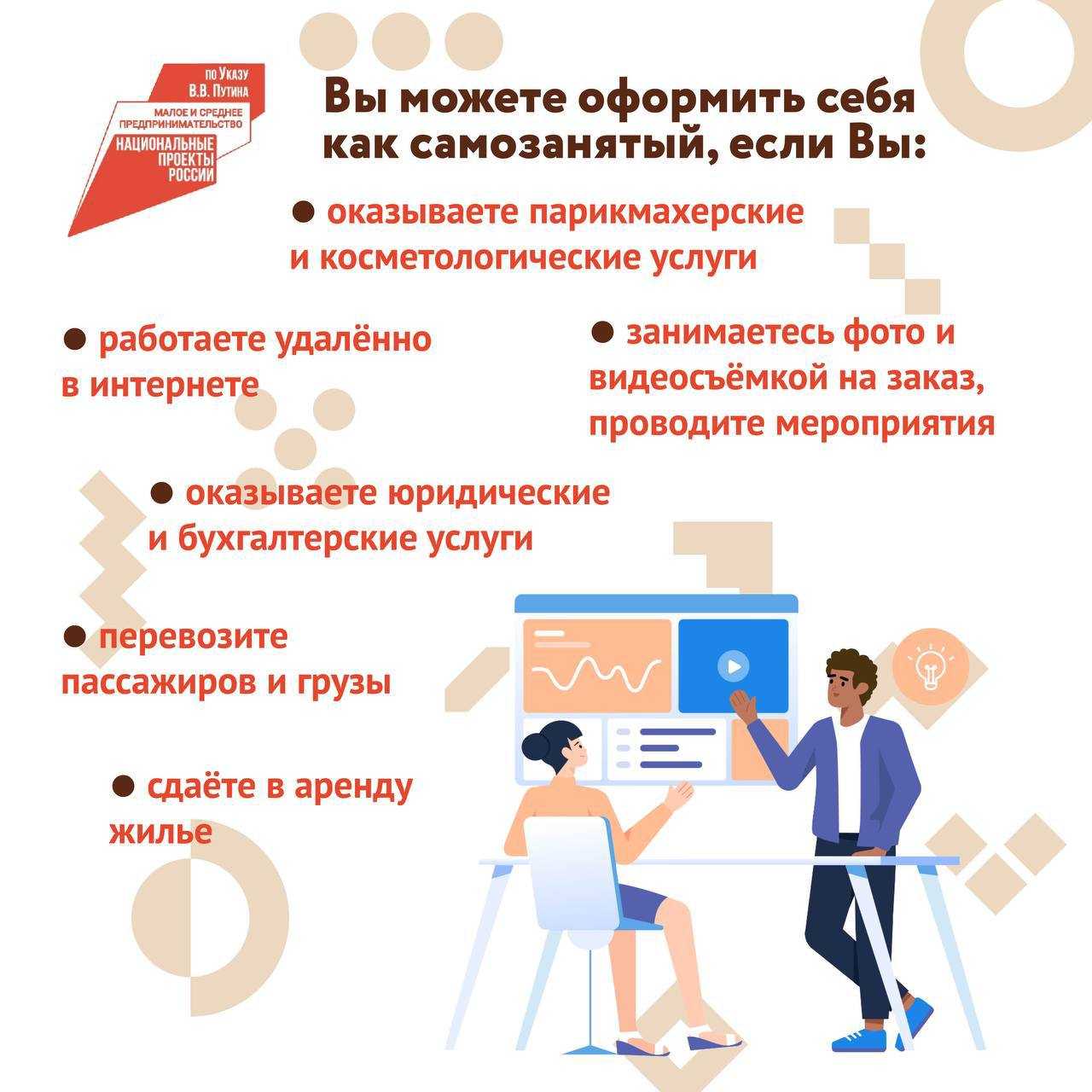

Кто может стать самозанятым

У статуса самозанятого есть сразу нескольких ограничений:

- надо зарабатывать не более 2,4 млн рублей в год. Если доход выше, то самозанятого автоматически переведут на НДФЛ;

- работать самостоятельно, то есть нельзя нанимать сотрудников;

- заниматься только разрешёнными видами деятельности, причём можно совмещать сразу несколько. Например, быть репетитором и фотографом.

Виды деятельности самозанятых

Самозанятые могут предоставлять услуги, продавать вещи собственного производства и сдавать в аренду жилье.

Самозанятый может заниматься сразу несколькими видами деятельности.

Этот налоговый режим подходит для разных профессий. Вот только несколько примеров:

- Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

- Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

- Кулинария: повар, кондитер, пекарь.

- Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

- Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

- IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

- Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

- Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

- Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Статус самозанятого может оформить даже работающий по трудовому договору человек. Это не запрещено. Но есть ограничение – человек не может одновременно оказывать дополнительные услуги в статусе самозанятого действующим или бывшим работодателям (с момента увольнения должно пройти не менее двух лет). Это условие указано в законе о самозанятых № 422-ФЗ.

Людям со статусом самозанятых нельзя перепродавать товары (произведённые не ими), продавать подакцизные или маркированные товары, реализовывать полезные ископаемые (песок, уголь), работать посредником. Подробный список разрешённых и запрещённых для самозанятых занятий есть в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»».

Как отказаться от самозанятости

Отказаться от статуса самозанятого можно теми же способами, что и встать на учет.

В приложении «Мой налог» для этого необходимо зайти в раздел «Прочее», затем — в раздел «Профиль» и нажать кнопку «Сняться с учета НПД». После этого необходимо выбрать причину отказа от самозанятости и подтвердить свое решение.

Уведомление о снятии с учета должно прийти не позднее следующего дня. Датой снятия с учета будет считаться дата подачи заявки в налоговый орган.

Позднее можно снова зарегистрироваться в статусе самозанятого, никаких ограничений на это нет, если нет недоимок и штрафов по налогу.

Если доход самозанятого превысит 2,4 млн рублей, он лишится статуса автоматически и будет переведен на уплату НДФЛ. Облагаться НДФЛ при этом будут лишь доходы, полученные сверх лимита. Самозанятый индивидуальный предприниматель в этом случае будет переведен на общую систему налогообложения.

А если товар был произведен не полностью мной?

Основная загвоздка относительно самозанятых-производителей заключается в том, что не совсем понятно, какой товар считать произведенным самостоятельно. Ведь в некоторых случаях человек покупает некий готовый товар или заготовку, ремонтирует, добавляет новые детали, украшает или как-либо совершенствует, и продает фактически новый товар. Перепродажа ли это или свой товар? И что думает по этому поводу закон?

Здесь точных формулировок нет, но есть разъяснительные письма Минфина, которые говорят, что собственный товар не обязательно нужно создавать с нуля — можно приобретать материалы, заготовки и другой товар для сборки и переработки, чтобы в итоге получился другой товар.

Например, можно:

-

купить заварочный чайник, разрисовать и продать;

-

купить ткань и каркас, собрать кресло и продать;

-

купить листы бумаги нарисовать рисунок, сверстать макет и напечатать плакат в типографии и продать;

-

приобрести футболки без рисунка, создать дизайн, нанести рисунок с помощью текстильного принтера и продать;

-

создать флористические композиции и букеты из цветов (пояснение дал Минфин);

-

создать компьютеры из запчастей (Письмо Минфина № 03-11-11/92485);

-

изготавливать электротовары, в том числе из материала заказчика (Письмо Минфина по этому поводу).

В то же время нельзя покупать различные виды товаров (парфюмерию, продукты, одежду) и продавать под видом своего набора — это перепродажа, а не производство.

FAQ

Каким образом оплачивают налоги ИП на НПД?

Расчет суммы налога производится автоматически, в системе «Мой налог» после введения суммы полученной выручки. Налог уплачивается ежемесячно, за предыдущий месяц до 25 числа текущего месяца. Квитанция формируется в системе, оплата производится также через приложение.

Что будет, если выручка предпринимателя превысит 2,4 млн руб. по году?

ИП должен подать уведомление о переходе на УСН в течение 20 дней после превышения контрольной суммы. Если этого не сделать, он автоматически перейдет на режим ОСНО и ему придется платить все налоги и вести бухгалтерскую отчетность в полном объеме.

При каких условиях самозанятый выгоднее чем ИП

Схема начисления налога НПД идентична начислению налога на УСН 6% Доходы — начисления производятся на все доходы от деятельности, при этом сумма расходов не влияет на расчет налога. Поэтому давайте разберемся, в каких же случаях выгоднее применять ИП на УСН 6%, а в каких регистрироваться как самозанятый.

Выше я уже писала об ограничениях самозанятого, поэтому если ваш бизнес приносит больше 2,4 млн ₽ — то думать не о чем и однозначно нужно открывать ИП. То же самое касается и наемных работников.

Преимущества ИП перед самозанятым, который оказывает услуги ИП и организациям, состоит в том, что он может уменьшать налог на сумму уплаченных страховых взносов. Которые, напомню, в 2021 году составляют 40 874 ₽. Но приносит выгоду это только после определенного порога доходов.

Если у вас нет работников и доход не превышает 2,4 млн ₽, то вот вам расчет налогов самозанятого и ИП:

| Сумма доходов за год |

ИП на УСН 6% без сотрудников Налог и страховые взносы |

Самозанятый | |

| 4% | 6% | ||

| 100 000 | 40 874 | 4 000 | 6 000 |

| 200 000 | 40 874 | 8 000 | 12 000 |

| 400 000 | 40 874 | 16 000 | 24 000 |

| 500 000 | 40 874 | 20 000 | 30 000 |

| 700 000 | 42 000 | 28 000 | 42 000 |

| 900 000 | 54 000 | 36 000 | 54 000 |

| 1 000 000 | 60 000 | 40 000 | 60 000 |

| 1 100 000 | 66 000 | 44 000 | 66 000 |

| 1 200 000 | 72 000 | 48 000 | 72 000 |

| 1 500 000 | 90 000 | 60 000 | 90 000 |

| 2 000 000 | 120 000 | 80 000 | 120 000 |

| 2 400 000 | 144 000 | 96 000 | 144 000 |

Получается, если вы получаете доходы от юридических лиц, выгода самозанятых перед ИП теряется при превышении дохода от 700 000 ₽. При этом ИП в этом случае кроме уплаты налога получает пенсионные отчисления и наращивает страховой стаж. Самозанятый же, даже уплачивая по желанию страховые взносы, не может уменьшить на их сумму налога.

Сравнительная таблица

| Критерии сравнений | ИП | Самозанятый |

| Регистрация | Регистрация ИП несложная, вам необходимо заполнить заявление и отнести его в налоговую, при себе необходимо иметь паспорт. Госпошлина за регистрацию составляет 800 ₽. Если вы регистрируетесь удаленно, с помощью электронной подписи — платить госпошлину и ездить в налоговую не надо | Для регистрации не нужно ездить в налоговую и заполнять заявления. Регистрация осуществляется через приложение “мой налог” или через личный кабинет налогоплательщика. Регистрация бесплатная |

| Виды деятельности |

есть ограничения на некоторые лицензируемые виды деятельности, например ИП не может заниматься следующими видами деятельности: — Производство и продажа алкоголя (ИП может продавать только пиво). — Разработка и распространение оружия и боеприпасов. — Разработка, создание, испытание,ремонт,торговля и утилизация военной техники. — Космическая деятельность. — Производство, хранение и применение взрывчатых веществ промышленного назначения и т.д. |

Т.к.самозанятый не может нанимать сотрудников, виды деятельности должны быть такими, где он может справиться самостоятельно. А также согласно ФЗ-422, есть ограничения, нельзя: — Реализовывать подакцизные товары. — Перепродавать товары не своего производства. — Добывать полезные ископаемые. — Вести предпринимательскую деятельность по договору поручения, комиссии или агентского договора и т.д. |

| Ограничения на доход | Ограничение на доход зависит от выбранной системы налогообложения. Например, на УСН доход не должен превышать 150 млн. ₽, а на ЕНВД ограничения на доходы нет совсем | Доход за год не может превышать 2,4 млн ₽ |

| Найм работников | Есть ограничение на количество наемных сотрудников, в зависимости от выбранной системы налогообложения. Например, на патенте ограничение — 15 человек, на УСН — 100 человек, на ОСНО ограничений нет | Нельзя нанимать работников |

| Использование ККТ | Обязательно* | Не нужна. Чеки формируются в приложении “мой налог” |

| Уплата страховых взносов | Обязательно уплачивать фиксированные страховые взносы за себя | Необязательно. Но можно, для страхового стажа |

| Ставка налога | В зависимости от выбранной системы. Минимальная ставка (без учета льготных) 6% | 4% на доходы поступающие от физлиц, 6% на доходы от юридических лиц и предпринимателей |

| Отчетный период | В зависимости от системы налогообложения. Бываю ежеквартальные и годовые | Месяц |

| Уплата налога | В зависимости от выбранной системы налогообложения. Бывают ежеквартальные и годовые | Ежемесячно. Не позднее 25 числа, следующего за отчетным |

| Сдача отчетности | В зависимости от выбранной системы налогообложения. Бывают ежеквартальные и годовые | Нет отчетности |

| Регионы деятельности | Можно осуществлять деятельность во всех регионах России. Исключения составляют Патент и ЕНВД — на них есть ограничения на регионы деятельности | На данный момент осуществлять деятельность можно в 23 регионах. |

*Отсрочка на применение контрольно-кассовой техники до 1 июля 2021 года предусмотрена только для категории индивидуальных предпринимателей, не имеющих наемных работников, при оказании услуг, выполнении работ, реализации товаров собственного производства.

Обычная упрощенка и АУСН: сравнение

Различия между УСН и НПД

Для самозанятых ФНС самостоятельно рассчитывает сумму налога в следующем месяце. Если доход ниже 100 рублей, его включают в сумму следующего налогового периода. Налог уплачивается до 28 числа следующего за отчетным месяца.

На упрощенной системе налогообложения (УСН) ИП сдает декларацию, где самостоятельно рассчитывает сумму налога и заполняет все данные для исчисления.

Кроме того, ИП периодически должен сдавать отчетность в статистику.

Для НПД действует налоговый вычет в 10 тысяч рублей. Он рассчитывается автоматически, и сама ставка за счет вычета снижается до 3% вместо 4% и до 4% вместо 6%.

При УСН предприниматель уплачивает страховые взносы, на сумму которых может уменьшить налоговую базу.

Суммы налоговых платежей и расчеты на НПД меняются в зависимости от размера выручки и от источников доходов — от физлиц или ИП и организаций

Для расчета налога на УСН неважно, с кем работал предприниматель — с физическими или юридическими лицами

Для УСН нет ограничений по видам деятельности. Для самозанятого ограничения есть — нельзя сдавать в аренду нежилые помещения, добывать и продавать полезные ископаемые, оказывать услуги посредника или доставлять чужие товары.

ИП уплачивает страховые взносы за себя и за сотрудников, самозанятый этого делать не обязан.

Предприниматель сможет уйти в декрет и получать выплаты от СФР, у самозанятого такой возможности нет.

Будут ли проверять бизнес на АУСН

Выездных налоговых проверок для тех, кто на АУСН, не будет. Еще их освободили от проверок по взносам на производственный травматизм.

Единственные проверки, которые останутся — камеральные. Их будут проводить за весь календарный год, когда плательщик применял АУСН, начиная с 1 февраля. Максимальный срок камеральной проверки — 3 месяца.

Если бизнес нарушил условия спецрежима в течение года, налоговики проведут проверку за период применения АУСН со дня, следующего за днем:

- когда плательщик сам письменно уведомил ИФНС об утрате права на спецрежим;

- когда инспекция направила плательщику уведомление об утрате права на спецрежим.

Если фирма на АУСН решит ликвидироваться и запись об этом появится в ЕГРЮЛ, у нее тоже проведут камеральную проверку. И пока она не закончится, ликвидация не может завершиться.

Какие доходы не учитываются в лимите

В 2023 в учёт лимита по доходу самозанятых граждан в год идёт только прибыль, полученная в результате профессиональной деятельности. Закон не запрещает плательщикам НПД параллельно иметь официальное трудоустройство и другие заработки. В 422-ФЗ указан перечень вознаграждений, не влияющих на предельно допустимую сумму. Сюда входит прибыль от:

- официального работодателя (заработная плата);

- продажи личных вещей, движимого и недвижимого имущества;

- государственных и муниципальных служащих;

- продажи паёв, ценных бумаг и производных финиструментов;

- продажи доли в ООО;

- передачи прав на недвижимое имущество (кроме аренды жилья);

- вознаграждения в натуральной форме;

- оценочной, медиаторной, адвокатской или нотариальной деятельности;

- уступки прав требований;

- деятельности в рамках договора товарищества или доверительного управления имуществом;

- деятельности в рамках договора ГПХ (если в роли заказчика выступают бывшие работодатели, отношения с которыми расторгнуты менее двух лет назад);

- арбитражного управления.

Все эти виды доходов облагаются иной формой налога и с них можно будет получить налоговые вычеты за обучение, лечение и покупку жилья.

Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

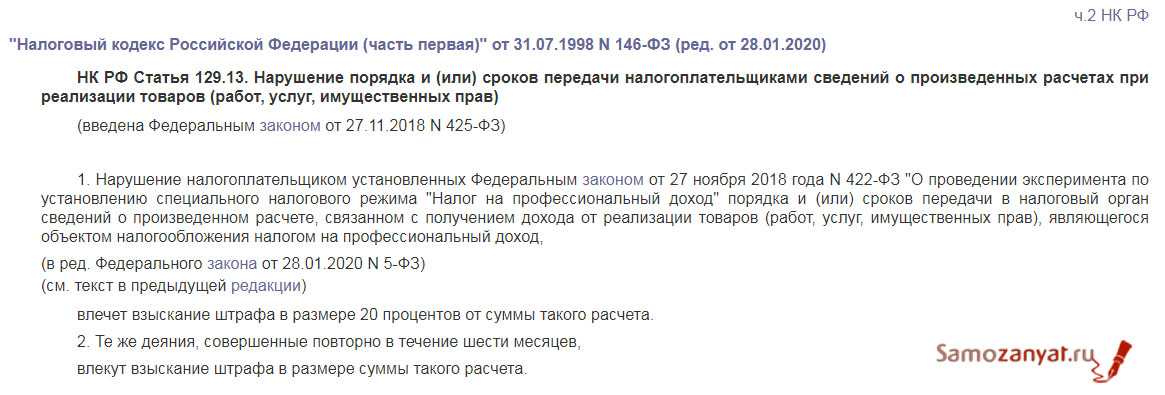

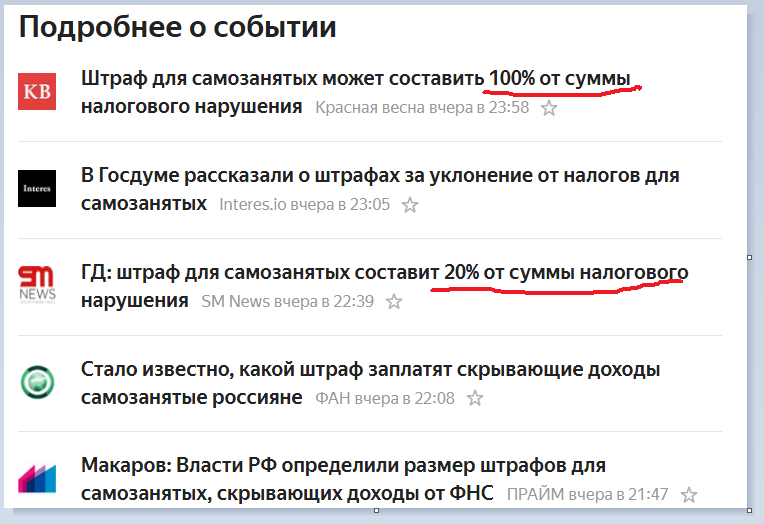

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Трудовой договор

Если говорить о постоянной работе в офисе, то в абсолютном большинстве случаев люди работают по трудовому договору. Именно его вы заключаете с работодателем, когда устраиваетесь в агентство или компанию. Этот тип отношений регулируется нормами Трудового кодекса РФ.

В трудовом договоре указываются ваша должность и обязанности, зарплата и рабочее время. Трудовой кодекс обязывает вашего начальника обеспечить вас рабочим местом и необходимым оборудованием — не только столом, компьютером и планшетом, но и всем нужным софтом.

Полный перечень норм, которые должны соблюдать и работник, и работодатель, содержится в Трудовом кодексе РФ.

С точки зрения закона вы становитесь работником в момент подписания договора или в указанную в нём дату, а в некоторых случаях — когда начинаете работать фактически.

ТК надёжно защищает интересы работника, поэтому оформление по трудовому договору — для вас самый выгодный формат сотрудничества. Так, например, вы получаете право на ежегодный оплачиваемый отпуск, больничный, можете уйти в декрет с сохранением рабочего места. Трудовой кодекс обязывает оплачивать переработки, и, главное, вас не могут уволить «просто так».

Трудовое законодательство работает в обе стороны и защищает интересы не только работника, но и работодателя. Ответственность в этом случае может принимать разные формы: например, штрафы или компенсации, расторжение договора в одностороннем порядке — увольнение, а в некоторых случаях дело может дойти и до уголовного преследования.

Большое количество прав работника накладывает на компанию большие обязательства, одно из ключевых — необходимость делать отчисления в фонды медицинского, социального и пенсионного страхования. Из этих отчислений формируются социальные выплаты, среди которых ваша будущая пенсия и разные пособия.

Чтобы платить таких взносов меньше, в некоторых компаниях занижают суммы зарплат в документах, выплачивая разницу «в конверте», или вовсе не заключают с сотрудниками трудовых договоров. Это называется теневой занятостью, и о ней мы расскажем в конце.

Для вас же из гарантий ТК вытекает также множество обязательств. Договор нередко привязывает к рабочему месту, диктует рабочие часы, уйти в отпуск без согласования с начальством тоже невозможно. И хотя такой формат работы даёт стабильность, в творческой профессии в нём может показаться «тесно».

Обязательно ли отправлять чек заказчику?

Ekaterina Elle избегает штрафов

После формирования чека в приложении «Мой налог» обязательно ли его отправлять заказчику? Это как-то отслеживается и предусмотрен ли штраф?

Ситуация интересная: обязанность есть, а ответственности за ее неисполнение по закону нет. Если вы внесли доход в приложение «Мой налог», но чек заказчику не отправили, государство вам ничего сделать не может.

Однако когда заказчик — организация либо ИП, то санкции за такое обычно прописывают в договоре с самозанятым. Ведь контрагент рискует доначислением НДФЛ и взносов, а также невозможностью включить выплату самозанятому в налоговые расходы. Одним словом, загляните в договор.

Но чисто по-человечески лучше не игнорировать отправку чеков: вы подставляете партнеров, это рано или поздно скажется на репутации и заказах.

Кто может применять АУСН

Сколько зарабатывает Организатор

Совместные покупки это бизнес с большим оборотом товаров, Организатор зарабатывает на оказании посреднических услуг по сбору заказов, приему оплаты с участников закупки и выкупу товаров оптом у поставщика. За свои старания Организатор получает вознаграждение в виде 15% от стоимости заказанных товаров. Доход Организатора также будет зависеть от того, привлекает ли он помощников для работы с заказами(упаковка, отправка), так как оборот товаров большой, чаще всего одному с такой работой справиться сложно. Далее, я приведу подсчет на основании данных собранных за год, из личного опыта(ИП, УСН 6%, без оформленных работников). Продажа женской одежды. Выйти на такой уровень дохода можно за 1-2 года начав работать с нулевой клиентской базой, либо за пару месяцев если работать на популярном сайте совместных покупок. Клиентская база должна составлять около двухсот активных пользователей, ежемесячно совершающих заказы.

- Среднее количество заказов, мес: 238 (по разным товарам, закупкам, поставщикам)

- Средний чек одного заказа: 3210 руб.

- ОргСбор, вознаграждение: 15% (если работать на сайте СП, то оплата сайту 3%, ОргСбор останется 12%)

- Все комиссии за переводы за счет клиентов, по этому расход — ноль.

- Расход на упаковку, на каждый заказ: 5 руб(пакет)

- Расход на хранение товара(склад), мес: 8000 руб. (может варьироваться от 5000р до 10 000р)

- Расход на работника склада(KPI, сдельно), на каждый заказ: 20 руб.

- Расход на налоги(ИП, УСН): 6%

- Расход на ПФР и ОМС, в год: 36 238 руб.(вычет из налога) + (1% от прибыли при доходе свыше 300 т.р.)

- Дополнительные расходы(Интернет на складе, канцелярские принадлежности, прочее), мес: 1500 руб.

В расчетах также могут еще участвовать деньги за курьерские услуги, доставку груза транспортными компаниями, отправку посылок почтой клиентам и т.д. Все это оплачивается заказчиками и может влиять на прибыль Организатора, но незначительно, поэтому тут я ставлю — ноль (хотя при желании на этом можно заработать).

В цифрах мы будем иметь следующие значения, в месяц(копейки округлены):

- Оборот(стоимость всех заказов): 238 * 3210 = 763 980 руб.

- Доход, ОргСбор: 763 980 / 100 * 15% = 114 597 руб.

- Минус налоги: 114 597 — 6% = 107 721 руб.

- Минус упаковка и работник: 107 721 руб. — (328 * (5 + 20)) = 101 771 руб.

- Минус склад: 101 771 — 8000 = 93771 руб

- Минус прочие расходы: 93771 руб — 1500 = 92 271 руб

- Взносы за ПФР и ОМС вычитаются из налога. Так как доход за год превышает 300т.р, учтем доплату в ПФР 1%, что составляет 10 751 руб с год или 895 руб. в мес.

Итого прибыль Организатора в месяц: 91 376 руб.

Если Организатор работает на сайте совместных покупок, то он как правило оплачивает администрации сайта так называемую комиссию системы, в виде 3% от оборота, это значит, что ОргСбор который он получает в итоге составляет 12%. По этому прибыль Организатора в месяц может быть несколько меньше: 70 116 руб.

Теперь посчитаем сколько же Организатор будет зарабатывать таким образом с одного заказа, работая по своей клиентской базе, и так: 91 376 руб. разделим на 238 заказов, получим 383 руб. — такую суммы получит Организатор с каждого заказа(то есть 12% от стоимости заказа); работая на сайте СП с оплатой 3% комиссии системе: 70 116 руб разделим на 238 заказов, получим 294 руб. (то есть 9.2% от стоимости заказа).

Если денежный оборот(стоимость всех заказов) в месяц, Организатора работающего на сайте совместных покупок, составит менее 120т.р. и при этом Организатор будет арендовать помещение для склада, а также платить налоги, то его доход будет равен нулю. При таком обороте стоит подумать о хранении товаров дома, а упаковкой и отправкой товара заниматься самостоятельно — именно так и поступает большинство начинающих Организаторов. Стоит отметить, что при таком обороте как правило количество товаров не велико, поэтому обработать их не сложно. Исключение могут составить дешевые товары, когда средний чек заказа не превышает 200 рублей, товаров и работы много, а денежный оборот не велик. Лично я не рекомендую заниматься совместными покупками, работая с дешевыми товарами, например такими как семена или канцелярские товары.

Какие ограничения действуют для применения НПД

Применять режим НПД могут физлица без оформления ИП и индивидуальные предприниматели, которые продают товары собственного производства, самостоятельно выполняют работы или оказывают услуги.

Самозанятость можно совмещать с работой по трудовому договору. Зарплата при расчёте налога на профессиональный доход не учитывается.

При применении НПД запрещены некоторые виды деятельности. Самозанятым нельзя заниматься:

- реализацией подакцизных товаров и товаров, которые подлежат обязательной маркировке;

- перепродажей чужих товаров и имущественных прав;

- добычей и реализацией полезных ископаемых;

- предпринимательской деятельностью в интересах других лиц;

- доставкой товаров в интересах других лиц.

Всеми остальными видами деятельности, которые прямо не запрещены законом, самозанятые заниматься могут.

Также при НПД есть ряд ограничений:

- нельзя оформлять с сотрудниками трудовые договоры (привлекать людей по гражданско-правовым договорам допускается);

- нельзя совмещать НПД с другими налоговыми режимами;

- годовой доход налогоплательщика не должен превышать 2,4 млн рублей.

Если физлицо без оформления ИП превысит ограничение по доходу, ему нужно будет заплатить 13% от суммы свыше 2,4 млн рублей. Например, если годовой доход составит 3,2 млн рублей, самозанятый должен будет заплатить 13% от 800 тысяч рублей. Это будет считаться обычным доходом физлица, который облагается НДФЛ.

Если ограничение по доходу превысит индивидуальный предприниматель, ему нужно будет сменить НПД на другой налоговый режим. Если он не подаст заявление о переходе на специальный налоговый режим в течение 20 дней с момента превышения дохода, то его автоматически переведут на общую систему налогообложения.

Что изменится в налоге для самозанятых в 2023 году

С 1 июля 2023 года самозанятые смогут уплачивать добровольные страховые взносы по двум моделям: 32 484 рубля (два МРОТ за полный месяц) или 48 726 рублей (три МРОТ за полный месяц). Эти деньги будет получать Социальный фонд России, а плательщик НПД сможет брать оплачиваемый больничный.

Размер ежемесячного взноса составит 1 247,38 рубля в месяц, если гражданин выбрал страхуемую сумму, равную двум МРОТ, и 1 871 рубль, если выбрана сумма, равная трем МРОТ.

Больничные начнут выплачивать, если непрерывно выплачивать взносы шесть месяцев. Если не пользоваться больничным, то размер взносов будет снижен: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

Что лучше: ИП и самозанятый

| Самозанятый | ИП | |

| Доход | До 2,4 млн рублей в год | Без ограничений |

| Сотрудники | Работает один | Может нанять сотрудников |

| Отчётность | Нет | Декларация раз в год плюс отчётность за НДС на ОСН. На патенте не отчитываются |

| Потребность в технике и обслуживании бизнеса | Нужен только смартфон с установленным приложением «Мой налог» или ноутбук с выходом в интернет | Нужна онлайн-касса и расчётный счёт |

| Налоговая ставка | 4% при работе с физлицами, 6% — с ИП и юрлицами | Зависит от выбранного режима, но в пределах 6-20% |

| Страховые взносы | По желанию | Обязательно |

Вернёмся к нашему дизайнеру. В итоге Оля решила зарегистрировать ИП на УСН «Доходы», чтобы избежать ограничений по выручке. Она будет платить 6% с прибыли — столько же платят самозанятые, которые работают с ИП и юрлицами. Плюс страховые взносы, но зато идёт стаж и рассчитывается пенсия. Из отчётности — только декларация раз в год, справиться можно. Плюс корпорациям и крупным компаниям всё же привычнее работать с ИП, а не с самозанятыми. Для бухгалтерии есть банковские сервисы, они полностью решают вопросы и стоят недорого. Оля подумала, что если дела пойдут в гору, со статусом ИП потом можно будет открыть собственную студию и собрать команду.

Что в итоге?

Итак, законом о самозанятых устанавливается один единственный лимит. Это ограничение по сумме годового дохода, при достижении которого нельзя остаться самозанятым. Налоговая служба снимает с учета самозанятого, после чего тот может открыть ИП (или перейти на иной режим налогов, если и до этого был самозанятый ИП) или продолжать работать с заказчиками, заключая с ними договоры гражданско-правового характера.

Однако стоит учесть, что для некоторых видов деятельности бывшим самозанятым потребуется лицензия, а заказчики-юрлица могут не обрадоваться тому, что придется платить за вас взносы и удерживать НДФЛ с дохода.

Если у самозанятого были договорные обязательства, следует обязательно сообщить второй стороне об изменении статуса. Возможно, придется даже перезаключать договор, так как условия сотрудничества могут существенно измениться.

(Visited 2 050 times, 1 visits today)

Подведем итоги

Самозанятые не могут масштабировать свои бизнес. Они вынуждены придерживаться строгих рамок — по доходу, деятельности и невозможности нанять сотрудников. Но данная программа и создана, для людей, которые занимаются не крупным бизнесом.

Государство принимает меры по “теневым” заработкам. Каждый гражданин получивший доходы от деятельности, обязаны платить налоги — для этого и создана программа “самозанятости”. Если вы занимаетесь небольшой профессиональной деятельностью и не хотите беспокоиться о блокировке вашей банковской карты или проверки налоговой — то самое время легализовать свой бизнес. И прекрасная возможность не платить большие налоги и не заморачиваться с отчетами предоставлена в статусе самозанятого.

Если же ваш бизнес невозможно вести без сотрудников, вы планируете расширять бизнес в ближайшем будущем или ваш предположительный доход не умещается в рамки ограничений самозанятого, то открывайте ИП.