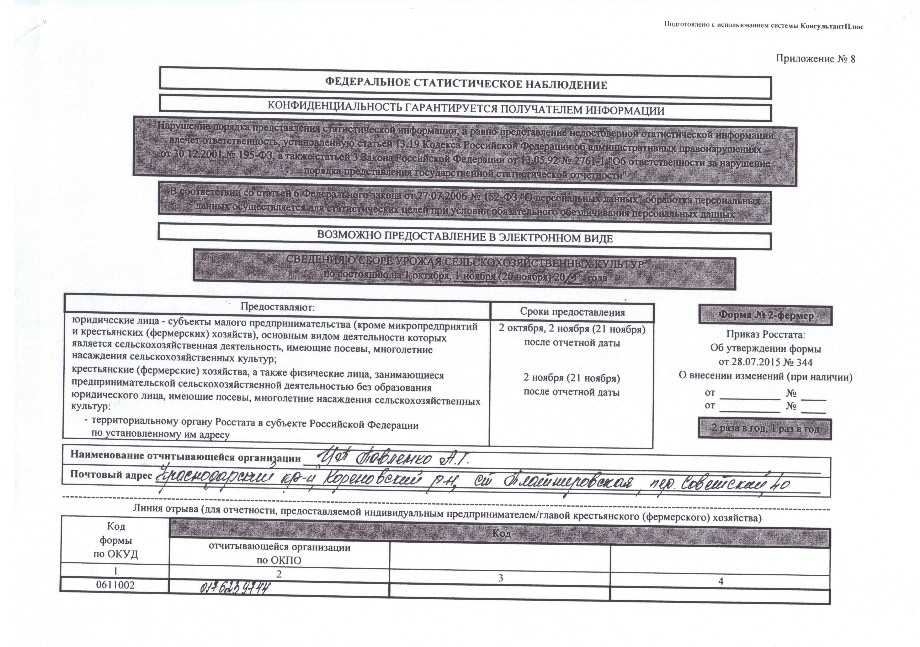

Кто сдает отчет 2-фермер?

Рассматриваемый документ сдают:

- Занимающиеся сельским хозяйством юридические лица в статусе малых предприятий, не являющиеся микропредприятиями и крестьянскими (фермерскими) хозяйствами.

Такие хозяйствующие субъекты сдают форму 2-фермер дважды в год:

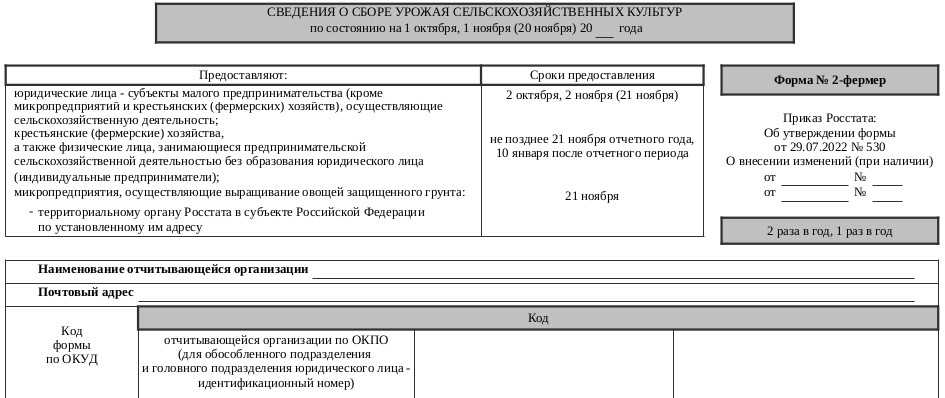

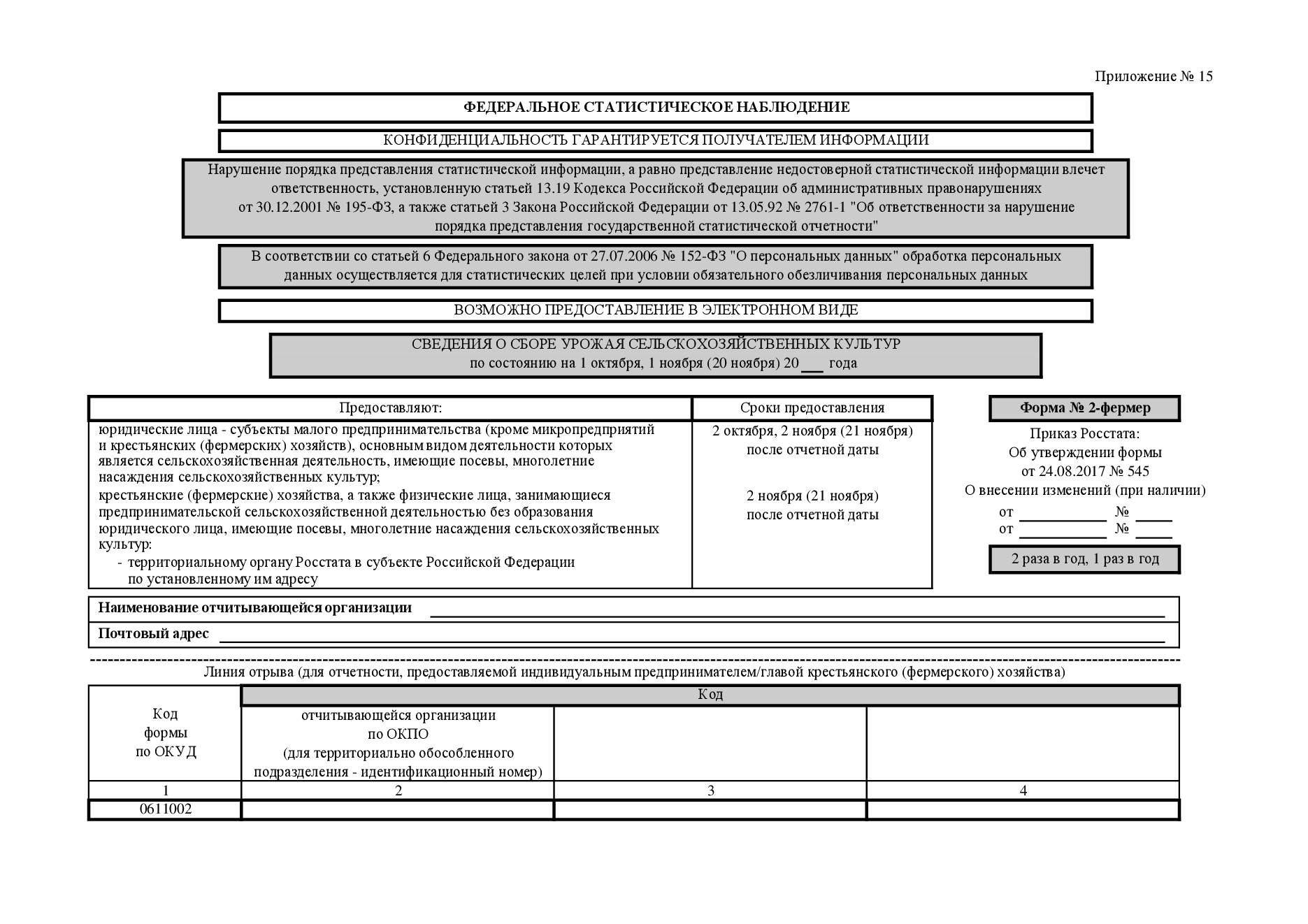

- 1 октября;

- в день окончания сбора и оприходования урожая (но не позже 21 ноября).

Еще один раз отчет сдают (с окончательными сведениями по сбору урожая) — 10 января года, следующего за отчетным:

- организации, осуществлявшие сбор урожая поздних культур позже 21 ноября;

- организации, занимавшиеся выращиванием плодоовощной продукции защищенного грунта как одним из видов деятельности.

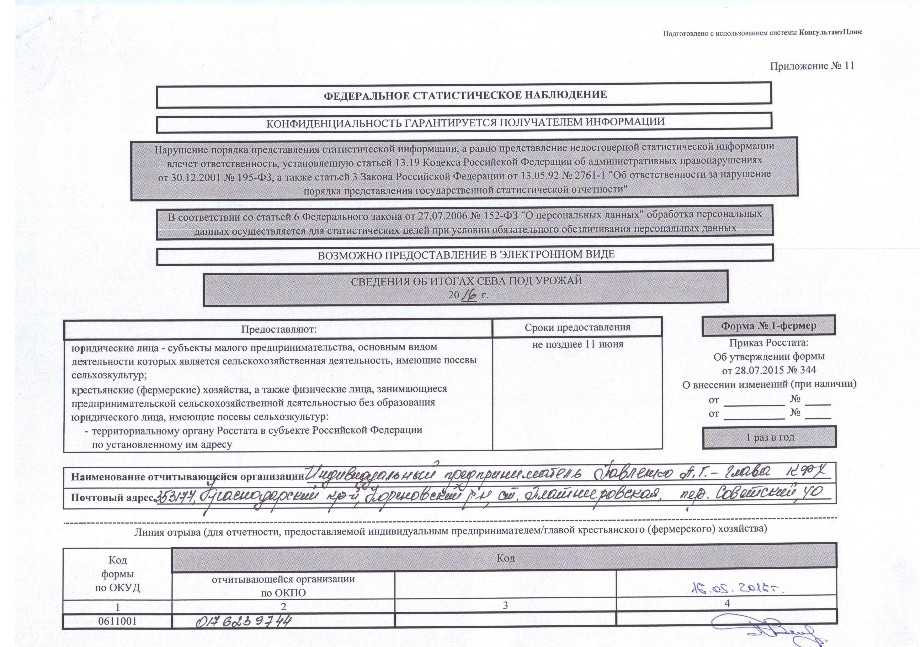

2. Крестьянские (фермерские) хозяйства.Они направляют отчет только 21 ноября (с отражением в документе оценки по объемам выпуска продукции, который может быть достигнут до конца отчетного года).

- Занимающиеся сельским хозяйством ИП.Отчет сдается предпринимателями также 1 раз — 21 ноября.

- Микропредприятия, занимающиеся выращиванием плодоовощной продукции защищенного грунта.

Аналогично, они направляют отчет 21 ноября.

Важно! Документ предоставляется в Росстат один раз (21 ноября) в том числе арендатором земельного участка, который используется для сельскохозяйственных нужд. Практически во всех случаях отчитывающиеся по форме 2-фермер лица — хозяйствующие субъекты не крупнее малых предприятий

Поэтому, статотчетность они сдают только в рамках сплошных наблюдений (следующее будет проведено не ранее 2025 года), или же в случае, если попадут в выборку Росстата (ч. 2, 3 ст. 5 Закона от 24.07.2007 № 209-ФЗ). Проверить, включено ли предприятие в выборку, можно на сайте ведомства

Практически во всех случаях отчитывающиеся по форме 2-фермер лица — хозяйствующие субъекты не крупнее малых предприятий. Поэтому, статотчетность они сдают только в рамках сплошных наблюдений (следующее будет проведено не ранее 2025 года), или же в случае, если попадут в выборку Росстата (ч. 2, 3 ст. 5 Закона от 24.07.2007 № 209-ФЗ). Проверить, включено ли предприятие в выборку, можно на сайте ведомства.

Теоретически, конечно, возможно, что ИП, занимающийся сельскохозяйственной деятельностью, будет крупным бизнесом. Тогда предпринимателю придется отчитываться на регулярной основе, соблюдая приведенные выше сроки сдачи отчета 2-фермер.

Важно! Росстат в последнее время практикует ежегодное утверждение нового бланка формы 2-фермер. Как правило, соответствующий нормативный акт издается летом отчетного года

Так, например, форма 2-фермер на 2022 год была утверждена приказом Росстата от 29.07.2022 № 530. До того на 2021-й — приказом от 28.07.2021 № 451. Значительных различий в бланках формы, утвержденных в разные годы, как правило, нет. Таким образом, в целях надлежащей подготовки к сдаче документа осенью-зимой 2023 года можно использовать нормативные положения приказа № 530, а также официальные разъяснения Росстата, изданные для отчета 2-фермер за 2022 год.

Однако форму нужно будет использовать актуальную. Ниже вы можете загрузить для ознакомления бланк формы 2-фермер на 2022 год. Он окажется полезен при подготовке актуальной формы отчета (которая, скорее всего, будет утверждена летом 2023 года).

Рассмотрим ключевые особенности подготовки документа, определенные действующей нормативной базой.

Особенности сдачи отчета

Ключевая особенность предоставления любой статотчетности в 2023 году в том, что она должна сдаваться в электронном виде всеми типами хозяйствующих субъектов. В этих целях могут быть задействованы следующие инструменты:

- коммерческая система документооборота;

- система сбора отчетности на сайте Росстата;

- обычная флешка или диск при условии заверения файла отчета (сформированного с использованием подходящего XML-шаблона) действующей электронно-цифровой подписью.

Применительно к сдаче отчета 2-фермер необходимо учесть следующее:

- В случае, если культуры были пересеяны вследствие гибели урожая в летний период, то в отчете показываются:

- посевные площади культур, которыми был осуществлен пересев;

- урожай таких культур.

- Если площадь под посев культуры была задействована не в соответствии с первоначальным предназначением, то в графе 4 отчета данная площадь показывается по фактическому использованию.Например, это возможно, если отдельные площади посевов (сохранившихся и не пересеянных) изначально отводились под зерно, но затем были убраны и задействованы под сено.

- В поле 1421 формы показываются многолетние травы, которые были посеяны в предыдущие годы на сено или свежий корм, с учетом установленных сроков продуктивного использования таких трав.Так, например, в отношении клевера такое использование в соответствии с агротехническими нормами производится со 2-го года. Продуктивность клевера также сохраняется в течение 2 лет (в то время как, например, по люцерне намного больше — до 7 лет). Поэтому, в случае использования трав, посеянных в прошлые годы и имеющих истекший срок продуктивного использования, соответствующие травы нужно исключать из суммарной посевной площади. И, соответственно, показывать такие площади и собранные корма как сенокосы (в полях 1501 и 1502).

- В разделе 4 формы, где показывается реализация продукции, отображаются сведения по реализации за отчетный год в целом.То есть, за период, предшествующий сдаче отчета — по фактическим цифрам, а за период до конца года — по прогнозируемой оценке. Учитывается реализованная продукция по всем каналам продаж — оптовым, розничным. Показывается безвозмездный отпуск продукции.

- Наличие располагаемой по состоянию на 1 ноября отчетного года продукции (в графе 5) подсчитывается суммарно на основании данных:

- по собственной продукции;

- по поступившей продукции со стороны (в рамках сделок купли-продажи, обмена);

- по продукции, которая передана по давальческому контракту перерабатывающему предприятию.

Важно, чтобы:

- Значение в поле 01 (в разделе о зерне злаковых и бобовых растений) соответствовало сумме значений по строке 10 (о пшеничных и зернобобовых культурах).

- В отчете обязательно был отражен показатель средней численности сотрудников предприятия за предыдущий календарный год.

- В отчете корректно использовались единицы измерения (гектары, центнеры, кв. метры, тысячи штук).

На заметку! Больше информации об отчетах в Росстат читайте в разделе Статистическая отчетность.