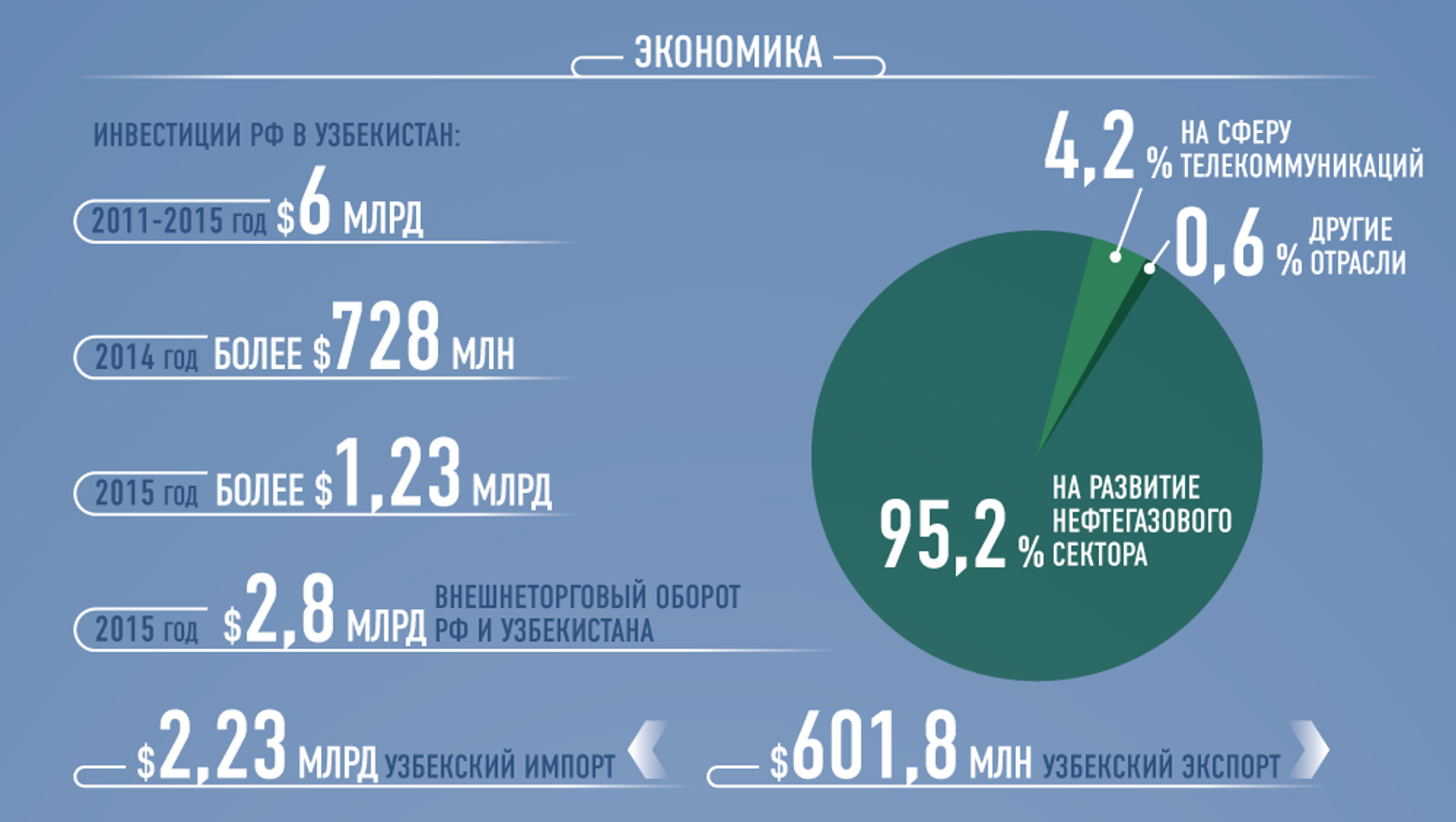

Иностранный дефицит

Председатель правления Республиканской фондовой биржи «Тошкент» Георгий Паресишвили считает, что незавершенное IPO UzAuto Motors, с одной стороны, обусловлено неблагоприятной конъюнктурой рынка, а с другой – объясняется тем, что инфраструктура в РУз не до конца готова к принятию зарубежных инвесторов.

«Возможность купить акции у иностранцев есть, но не все доверяют местной инфраструктуре, поэтому предпочитают хранить ценные бумаги в международных депозитариях, например в Clearstream. В прошлом году мы уже начали активно работать над тем, чтобы такие институты заработали в Узбекистане, но для соблюдения всех процедур нужно время. До завершения IPO UzAuto Motors мы не успеем. К сожалению, это долгий процесс. Поэтому компания не сможет рассчитывать на глобальных финансовых инвесторов», – прокомментировал Георгий Паресишвили.

Поводы для оптимизма все же есть, считает председатель правления РФБ. Число сделок и объем торгов растут, что позволяет надеяться на завершение не только этого IPO, но и других размещений, которые намечены на 2023 год, уверен глава биржи.

Председатель Национальной ассоциации инвестиционных институтов Баходир Атаханов настроен пессимистичнее и полагает, что 2023 год для фондового рынка будет сложным. «Роль играют многие факторы. Один из основных – продолжающийся конфликт между Россией и Украиной. Практика показывает, что инвесторы уходят с развивающихся рынков во время кризисов. Поэтому в прошлом году они неохотно шли в нашу страну, как и на другие похожие рынки», – сказал Атаханов.

Все на местах

По количеству участников банковский рынок в Узбекистане стабилен, и в период с 2018 по 2019 с рынка не ушёл ни один из финансовых институтов. Вместо этого общее число банков увеличилось с 28 до 30 после того, как в конце 2018 государственный Пойтахт банк, а затем в мае 2019 Тенге Банк (дочерняя компания Народного банка Казахстана) получили лицензии от Центрального банка РУз. Однако в агентстве считают, что в ближайшее время количество иностранных банков существенно не увеличится из-за консервативной позиции регулятора.

Умут Шаяхметову спросили, должно ли государство помогать банкам

Банковский сектор Узбекистана характеризуется высокой концентрацией: на 1 октября 2019 на долю трёх крупнейших банков приходилось 54,9% совокупных активов. Кроме того, государственные банки увеличили свою долю с 82,7% в конце 2017 года до 86,1% в 3 квартале 2019. После национализации Азия Альянс банк в 2018 году на рынке в настоящее время работают 13 банков с участием государства, три из которых являются крупнейшими в Узбекистане: Узнацбанк (27,4% совокупных активов сектора), Асака банк (14,1%), Узпромстройбанк (13,4%) по состоянию на 3 квартал 2019 года.

Остальные 13,9% активов банковского сектора сосредоточено у 17 частных банков, у которых в структуре собственности доминируют узбекские компании и физические лица. В некоторых случаях банки официально принадлежат иностранным юридическим лицам, а конечными бенефициарами являются отечественные. В условиях бурного экономического роста, молодого и растущего населения, а также проводимых реформ банковский сектор обладает потенциалом и привлекательностью для иностранных госбанков.

Ушли в разные стороны

За 2022 год на бирже РУз прошло 80,7 тыс. сделок с ценными бумагами на 4,8 трлн сумов. Число операций купли-продажи выросло на 12%, а объем поднялся почти в 4 раза. Такой существенный рост суммы операций связан не с бурным увеличением розничного рынка, как может показаться, а с тем, что на бирже проходили крупные сделки. Инвесторы скупали большие доли в компаниях в секции переговорного аукциона, где покупатели и продавцы знают друг друга. Например, так реализовали 98,57% акций «Ахангаранцемента» за 1,9 трлн сумов. Это около 40% от общего объема торгов. Таким же способом продавали доли в Капиталбанке, Гарант банке и других компаниях, что тоже внесло вклад в сумму сделок.

Настроения инвесторов в РУз можно прозондировать по фондовым индексам. Три основных индикатора – UCI, EqRe Blue и KD – завершили 2022 год в красной зоне. В корзину первого индекса входят акции всех эмитентов РФБ, и он откатился назад на 63,85%. EqRe Blue, который включает в себя девять простых ликвидных бумаг, просел почти на четверть (–23,20%). У KD (в корзине 11 акций) снижение составило 4,78%. Если учитывать инфляцию в Узбекистане в 12,3%, то убытки инвесторов, которые связали свои портфели с указанными индикаторами, были еще больше.

Хотя индексы растеряли часть взрывного роста, который наблюдался в 2021 году, некоторые бумаги все-таки показали рост в 2022-м. Из десятка самых популярных на фондовой бирже акций увеличение стоимости наблюдалось, например, у Хамкорбанка: простые акции эмитента выросли более чем вдвое.

Почему в Узбекистане цены выше, чем у соседей

Одна из главных сложностей, с которыми приходилось сталкиваться — это жесткие рамки для бизнеса, которые где-то противоречили даже самым примитивным правилам рыночной экономики. Сейчас Узбекистан выбрал курс на либерализацию, мы верим, что это положительно отразится на росте бизнес-активности.

Другая сложность — с таможенными оформлениями и условиями для импортеров в целом:

1. При первичном ввозе необходимо пройти очень много пересекающихся бюрократических процедур. Самое сложное и очень дорогостоящее — получить разрешение Минздрава на ввоз продукции. За рассмотрение заявки нужно заплатить 1 млн сумов, за каждое наименование. А косметика импортируется в очень большом ассортименте, доходит до 100−150 наименований.

В течение 14 дней проводятся анализы, после чего материалы рассматривает комиссия, которая заседает один раз в месяц. Затем мы вынуждены, оплатив определенную сумму, подать образцы на сертификацию еще в два дополнительных органа (СЭЗ, Госстандарт), которые снова проводят анализы. Всё это время товар хранится на таможенных складах, что тоже требует немалых затрат.

2. Таможенные платежи довольно высокие. При ввозе подобных товаров нам приходится выплачивать 20% акциза и 20% НДС. В Казахстане, например, выплачивается только 12% НДС.

Многоэтапные затратные процедуры сказываются на ценах, поэтому в Казахстане они ниже, чем у нас. Из-за этого у недобросовестных предпринимателей появляется стимул завозить продукцию нелегально из соседних стран.

Думаю, запланированная таможенная реформа, в частности, понижение таможенных платежей с 1 января, положительно повлияет на работу сектора в целом, на поступление платежей в госбюджет и покупательскую способность населения.

Фото: Евгений Сорочин / Spot

И одного процента много

С выхода UzAuto Motors на биржу в Узбекистане должна начаться большая программа приватизации через публичные размещения.

В августовском правительственном постановлении перечислены более двух десятков компаний, которые собираются на биржу. После автоконцерна с дополнительным выпуском бумаг (FPO) выходит «Узметкомбинат». Но для яркого начала выбрали именно UzAuto Motors.

Акции UzAuto Motors, чтобы стать более привлекательными для инвесторов, даже прошли скрининг на соответствие международным требованиям халяльности работы компании и ее финансовых показателей (анализ проведен по критериям AAOIFI – организации, которая продвигает шариатские финансовые стандарты).

Первоначальные планы предполагали размещение до 5% акций UzAuto Motors, что позволило бы привлечь до $90 млн. Но после оценки спроса андеррайтером стало ясно, что рынок сможет проглотить только до 1%. Это значит, что при объявленных ценах объем IPO составит 196–220 млрд сумов ($17,3–19,5 млн). Закрыть книгу заявок собирались 22 декабря, а 23-го должно было состояться само IPO. Но эти планы не осуществились – окончание приема заявок перенесли сначала на 28 декабря, а затем сдвинули на 15 февраля 2023 года.

Менеджер по инвестиционному банкингу андеррайтера Freedom Broker Бехрузбек Очилов прокомментировал «Курсиву»: «IPO выпало на конец 2022 года. Это как раз то время, когда международные инвестиционные банки и фонды ушли на длинные выходные. А покрыть весь объем предложения только за счет местных инвесторов оказалось невозможно. Этот рынок еще молодой, и для его полноценного развития нужно время».

После объявления о переносе IPO часть инвесторов отозвали свои заявки на покупку бумаг. На сайте Республиканской фондовой биржи (РФБ) «Тошкент» можно увидеть ход подписной кампании. К 28 декабря было обработано почти 1,2 тыс. обращений. На тот момент инвесторы готовы были купить только 8,65%, или 233,5 тыс. бумаг, от предлагаемого объема. Всего на продажу выставляли 2,7 млн штук. На 10 января 2023 года число заявок убавилось до 1,16 тыс. с объемом покупки 176,17 тыс. акций (6,52% от общего количества).

Действия инвесторов в такой ситуации выглядят вполне логично. Подача заявки предполагает депонирование средств, и использовать их при этом нельзя. Отозвав поручение, можно вложить деньги в другие инструменты фондового рынка на 1,5 месяца и вернуться к IPO позже.

Узтрансгаз АО — краткая анкета компании

Направлениями деятельности компании являются «Автомобили / Автозапчасти – производство, продажа, Автомобили / Разное, Оборудование и инструменты / Лабораторное оборудование и инструменты, Оборудование и инструменты / Промышленное оборудование, Промышленность / Газовая промышленность, Промышленность / Металлургия, Промышленность / Трубопроводы – строительство и эксплуатация, Строительство / Строительные организации, Товары / Часы – производство, продажа». Компания Узтрансгаз АО находится по адресу 700031, Узбекистан, г.Ташкент, Яккасарайский р-н, ул.Юсуб Хос Хожиб 31а в регионе Узбекистан. По следующим телефонам вы можете связаться с представителями компании — Телефоны tel.: +998 (71) 133-43-15; fax: +998 (712) 56-29-48;.

Дыры в портфеле

После резкого обесценивания национальной валюты в сентябре 2017 активы банковского сектора выросли почти наполовину. Восходящий тренд продолжился в 2018 году со средним темпом 6,5% ежеквартально и в 2019 году 10,7% в среднем за квартал. В результате на 1 октября 2019 совокупные активы достигли 291 трлн сумов. Основным драйвером является активное кредитование, в результате которого совокупные кредиты выросли на 51,4% в 2018 и на 40,2% за 9 месяцев 2019. В итоге чистый объём кредитов достиг 231 трлн сумов, или 79,4% от совокупных активов сектора.

Самые высокие темпы роста наблюдались в розничном кредитовании, где банки с начала 2018 более чем втрое увеличили свои показатели. Однако доля кредитов физическим лицам в портфеле банков остается достаточно низкой — всего 16,1% на 1 октября 2019. Основную часть портфеля банков составляют корпоративные кредиты, которые выросли на 47,4% за 2018 и на 37,7% за 9 месяцев 2019.

Что касается качества кредитного портфеля, текущий уровень официально зарегистрированных проблемных кредитов (недействующих ссуд) остается ниже, чем в других странах ЦА и России — их соотношение к совокупным кредитам составило всего 1,3% по состоянию на 3 квартал 2019 года, что связано с превышающим ростом новых кредитных портфелей.

Приложите доверие

Баходир Атаханов отмечает, что история с IPO UzAuto Motors показала: рынок в Узбекистане недостаточно глубокий, а 2023 год будет сложным и рассчитывать на международные инвестиции вряд ли придется.

Следовательно, нужно привлекать ресурсы местных граждан, но этому препятствует целый ряд факторов.

«Я бы отметил пять моментов, которые мешают развитию фондового рынка. Первый фактор – отсутствие у населения и бизнеса уверенности в правильности проводимых в стране социальных и экономических реформ, учитывая, что очень часто меняются подходы. Складывается впечатление, что у власти нет долгосрочной стратегии и видения, а следовательно, намеченные среднесрочные планы не доводятся до конца, а госсредства используются нерационально. Надо признать, что на формирование скептического настроения существенно влияет глобальный локдаун из-за вспышки ковида, непредсказуемый опасный сосед – Афганистан, а теперь еще и мировой кризис, вызванный вооруженным конфликтом на востоке Европы с участием в главной роли России – стратегического партнера Узбекистана», – сказал эксперт.

По мнению спикера, еще одна существенная деталь – политика государства по льготному кредитованию бизнеса. «Это неизбежно приводит к дисбалансу между секторами финансового рынка, нарушается конкурентная среда.Некоторые экономические субъекты получают преимущества в виде господдержки, а их потенциальным и существующим конкурентам привлекать необходимые ресурсы через фондовый рынок становится невыгодно», – комментирует глава Национальной ассоциации инвестиционных институтов.

Другими причинами неразвитости рынка Атаханов назвал низкую финансовую грамотность граждан, технологическую отсталость инфраструктуры фондового рынка и отсутствие на нем маркетмейкеров.Необходимость заполнения пробелов видит и регулятор отрасли. В минувшем декабре Минфин объявил о поиске финтех-компаний, которые смогут взяться за разработку мобильного приложения для фондового рынка.

Функционал должен включать удаленную идентификацию (в том числе и метод Face ID) брокерских клиентов-физлиц, дистанционное открытие счетов, возможность торговать бумагами на бирже, онлайн-пополнение и вывод денежных средств. Возможность интеграции со сторонними приложениями и сервисами также необходима.

Сейчас инструментов с такими возможностями в РУз нет.

Подробная информация о предприятии

Арматура и соединения для труб и шлангов металлические, металлическая для газовых труб. Вакуумные насосы, насосы для воздуха и газа, подающие для сжатого газа, для отбора проб газа и воздуха. Вентили, клапаны, краны и арматура трубопроводная (фитинги) металлические. Газы сжатые на топливо. Клапаны управляющие для газа металлические, контрольные обратные для газов металлические, металлические направляющие распределительные для газов, для сжиженных газов металлические, редукционные для газов металлические, регулирования давления для газов металлические, для магистральных газопроводов металлические, газозащищенные для резервуаров металлические. Коллекторы сжатого воздуха и газа. Компоненты и запасные части для наручных, карманных, настольных, стенных, напольных часов и для приборов, детали и принадлежности пневматические и гидропневматические. Компрессоры, газовые, для коррозионно-агрессивных газов. Контейнеры грузовые для жидкостей и газов. Машины и оборудование для химической и фармацевтической промышленности и лабораторий. Насосы классифицированные по области использования, для сжиженного газа. Оборудование газовое измерительное для коррекции температуры, давления и компрессии, для измерения и контроля расхода, производства и распределения бытового газа. Поддоны и грузовые контейнеры. Подрядчики по техническому обслуживанию зданий и сооружений. Расходомеры для сжиженных газов, коррозионно-агрессивных жидкостей и газов. Сжатый и сжиженный газ. Системы регулирования для воздушных и газовых компрессоров. Счетчики для установок для производства газа. Терминалы, приемные станции для природного газа. Топливные системы на природном и сжиженном газе, компоненты и запасные части к ним для автомобилей и автотранспортных средств. Точные механизмы для газовых счетчиков. Трубки металлические гибкие для газовых приборов. Трубы и трубки из цветных металлов и сплавов, для газов, черных металлов и сплавов, для магистральных газо- и нефтепроводов, стальные для газа, воды и пара. Узлы, детали и запасные части двигателя, топливной системы, выхлопной и охлаждающей системы, систем нагревания и кондиционирования воздуха автомобилей и автотранспортных средств. Управляющие компании трубопроводного транспорта, нефтепродуктов. Услуги инспекции и технического обслуживания систем газоснабжения, водоснабжения и отопления в зданиях и сооружениях. Установки и оборудование для переработки природного газа, испарительное для сжиженного природного газа, для производства топливного газа из природного газа. Шланги и трубки гибкие металлические

Годовой оборот в 100 млрд сумов и 1,5 млн евро инвестиций из Канады

Мы с самого начала старались контролировать факторы, которые могут негативно отразиться на рентабельности наших компаний. Каждый проект в отдельности, конечно, имел разные экономические показатели. Были случаи, когда по ряду проектов компания несла немалые убытки. Это колоссальный опыт, без этого никак.

Оборот на старте составлял не более $60 тысяч за год. Все 20 лет мы продолжали реинвестировать, параллельно диверсифицируя бизнес. Сейчас оборот холдинга — 100 млрд сумов в год. Каждый десятый узбекистанец потребляет наши продукты.

По объему больше всего импортируем средства женской гигиены, детскую бытовую химию, бытовые инсектициды, аэрозоли, профессиональную химию. Поставки приходят ежемесячно, в основном из Польши, Германии, Франции, Дании, России, Украины, Италии.

У нас девять региональных филиалов (практически в каждом крупном городе страны), пять субдистрибьюторов и более 500 сотрудников. Уровень текучести кадров достаточно низкий — от 4 до 6%. Для торговой компании это очень хороший показатель. Также в инфраструктуру входят 35 складов и 34 машин.

Скоро запустим гипермаркет строительных материалов и товаров для дома в Карши, а также с партнером из Канады планируем построить аналогичный проект в Ташкенте. Иностранный партнер на начальном этапе вложит 1,5 млн евро. Такого формата в стране еще нет: это будет первый торговый центр со строительными отделочными материалами, товарами для дома, спортивным инвентарем, мебелью.

В целом мы только-только начинаем ощущать конкуренцию в Узбекистане. Она будет расти и дальше, и это хорошо для всех игроков рынка, не говоря уже о развитии экономики и покупательской способности населения.

Перспективы, как я уже говорил, колоссальные. А пока рынок насыщен ровно настолько, насколько позволяет экономика страны.

Кто на новенького

На бирже уже обращаются привилегированные акции Алмалыкского ГМК (его простые бумаги на 100% принадлежат государству). Также на РФБ есть акции «Узметкомбината», «Узтрансгаза», Агробанка, Микрокредитбанка и Кишлок курилиш банка.

Но при этом с бумагами всех трех банков с 1 по 26 апреля прошло 34 сделки всего на 1,5 млн сумов ($140). С акциями «Узметкомбината», «Узтрансгаза» и Алмалыкского ГМК за это время совершено 303 операции купли-продажи на 661 млн сумов ($63 тыс.).

По оценке партнера Avesta Investment Group Карена Срапионова, имеющегося объема бумаг упомянутых компаний в свободном обращении недостаточно для достижения KPI в 5% ВВП. Он уверен: «Нужен приток новых акций на рынок – даже небольшие пакеты в компаниях, указанных в документе, позволят существенно увеличить ликвидность и объем рынка».

Из перечня компаний, акции которых выведут на биржу, наиболее привлекательными для инвесторов станут Навоийский ГМК, Алмалыкский ГМК, «Узметкомбинат» и авиаперевозчик Uzbekistan airways, считает исполнительный директор Freedom Finance в Узбекистане Евгений Можейко. «Банки на последнем месте, они будут интересными, если предложат всю госдолю или контрольный пакет», – полагает он.

С утверждением, что крупнейшие производители золота и меди в регионе – Навоийский и Алмалыкский ГМК – заинтересуют инвесторов, Карен Срапионов согласен. Но к списку инвестиционно привлекательных компаний он добавляет еще «Узтрансгаз» и банки. «Узнацбанк и Халк банк, безусловно, должны вызвать интерес среди стратегических и финансовых инвесторов из-за их обширных сетей офисов и существенной доли в банковском сегменте страны», – отметил Срапионов.

Один из пунктов постановления президента – компании смогут размещать бумаги за рубежом с 2023 года по рекомендации андеррайтера, но с одним условием: в первую очередь нужно предложить бумаги на локальном рынке. Поэтому, предполагают опрошенные «Курсивом» эксперты, именно в 2023 году и произойдет выход на биржу большинства компаний из перечня. Сейчас они не готовы быть публичными на международных площадках, поскольку не смогут соответствовать требованиям по транспарентности и по учету, так как совсем недавно перешли на МСФО, объясняет Евгений Можейко. Он заключает: «Я думаю, 2023 год – это тот срок, до которого должны подтянуться все важнейшие компании».

В конце прошлого года Алмалыкский ГМК впервые в своей истории получил аудиторское заключение от компании big4 – международной аудиторской организации Ernst & Young на предварительную консолидированную финансовую отчетность комбината, подготовленную в соответствии с международными стандартами финансовой отчетности.

Откуда деньги берутся

Основным драйвером роста обязательств за последние два года стали привлечённые заёмные средства УФРР и финансовых институтов, которые выросли за 2018 год на 43,3% и за 9 месяцев на 39,2%. В итоге доля заёмных средств в обязательствах увеличилась до 56,6%, из которых до 25% составляют средства от УФРР, а также до 16% — кредиты иностранных банков и международных финансовых институтов.

Насколько выросли активы банков в сентябре

Депозиты юридических и физических лиц выросли на 30,5% за 9 месяцев 2019, однако их доля в обязательствах снизилась до 35,6%. Основная часть депозитов приходится на корпоративный сектор, в то время как доля депозитов населения по состоянию на 3 квартал 2019 оставалась незначительной на уровне 21%.

Следует отметить заметную разницу в структуре фондирования у государственных и частных банков. У частных банков на долю депозитов приходится 73% обязательств. Таким образом, для частных банков депозиты являются основным источником фондирования и, поскольку они привлекают их по рыночным процентным ставкам, это ограничивает их конкурентные возможности и активную экспансию на рынке кредитования.

Банки в целом соблюдают нормативные требования по ликвидности, коэффициенты текущей и мгновенной ликвидности в 3 квартале 2019 года составили 82% и 33% при минимальных пороговых значениях 30% и 10% соответственно.