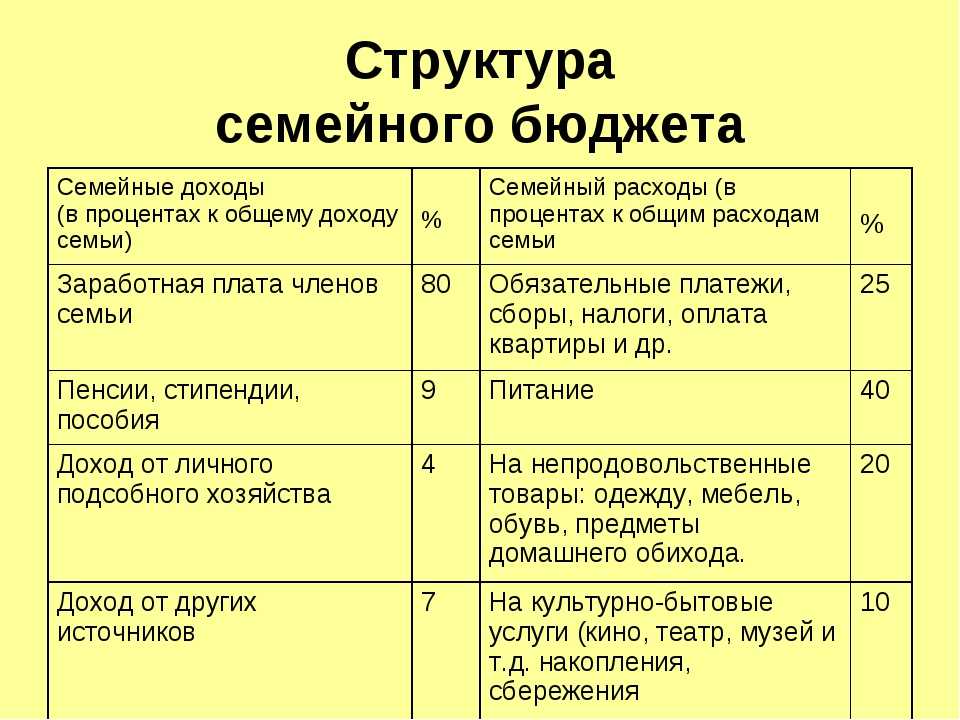

Что такое финансовое планирование и для чего оно нужно бизнесу

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Кадр: фильм «Расплата»

Краткосрочное финансовое планирование

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Долгосрочное, или стратегическое финансовое планирование

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Среднесрочное финансовое планирование

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

Как снизить траты, если показатели ухудшаются, и не увольнять сотрудников?

Evgeny Frolov ищет альтернативы сокращениям

Мы развиваем продукт в сфере торговли. Когда начались эти «качели», мы несколько недель хотели сохранить все в первоначальном виде, потому что раньше отдел поддержки приносил пользу, но по факту сейчас он работает в минус. Сняли показатели отдела, и оказалось, что несколько человек не выполняют план — и уже давно. Нужно что-то делать, так как лишних денег у нас нет.

Как бороться с тратами? Сократить часть сотрудников или урезать зарплаты всем? Хочется быть человечными, может, есть какие-то мягкие альтернативы? Как вообще сейчас управлять ФОТ? Ну и было бы здорово знать, где находится точка, когда действительно пора сокращать людей, снижать зарплаты или вообще закрывать отдел и бизнес.

Как финансист я бы рекомендовал как можно чаще считать разные показатели бизнеса.

Как правило, в управленческой отчетности есть:

- выручка по сегментам бизнеса;

- доли разных статей по отношению к выручке;

- аналитика выполнения плана продаж по сотрудникам и отделам.

Это самые частые пункты, могут быть и другие. Управленческая отчетность поможет собственнику увидеть картину бизнеса, особенно в кризисные времена.

То, что часть сотрудников давно не выполняет план, говорит о слабой или неработающей системе контроля показателей бизнеса и о том, как работа отдела оценивается

Это первое, на что вам стоит обратить внимание. Понимаю, что бизнес и так требует много сил, но, когда речь идет про реальные потери, стоит уделить этому время и как можно скорее перестроить работу

Прежде всего я бы выполнил внутренний анализ: пересмотрел бы систему мотивации и, может быть, задачи и функции работников, провел бы внутреннее расследование, почему есть потери. Возможно, планы не выполняются, потому что сотрудники не на своем месте или не понимают задач, — стоит поговорить с ними и все выяснить.

Варианты решения могут быть разные, например усилить «отличников» — тех, кто выполняет план, или перегруппировать «двоечников» — кто давно не выполняет план. Условно: перевести последних в помощники к тем, что хорошо справляется, или на другие участки либо вообще изменить структуру работы.

Например, можно сформировать новые группы во главе с «отличниками», дать им повышенные планы продаж и раз в неделю контролировать исполнение. Для контроля запрашивать подробные отчеты, в которых будут результаты общения с разными типами клиентов. А также стоит отслеживать эффективность рабочих инструментов: обзвонов, писем и других. Эти шаги иногда могут совсем избавить от сокращений персонала.

Еще я бы посмотрел структуру расходов компании: насколько она оптимальна, какова динамика между отчетными периодами и каково соотношение выручки, расходов и прочих показателей.

Очень хорошая практика — в любых кризисных ситуациях, не только в бизнесе — задавать себе неудобные вопросы:

Какие решения могли повлиять на то, что доходы снизились?Оптимальна ли действующая система управления расходами бизнеса?Есть ли в компании расходы, которые происходят без согласования руководства? Какого они размера, существуют ли лимиты? Прозрачна ли для меня система, по которой расходуются деньги, доступна ли она онлайн?Какие инструменты я использую для анализа и контроля показателей бизнеса и как часто?Что я могу сделать прямо сейчас для исправления ситуации?

И конечно, если обнаружили проблему, надо сразу ее решать. Все это — не волшебная палочка, но в комплексе поможет снизить расходы.

Научиться планированию

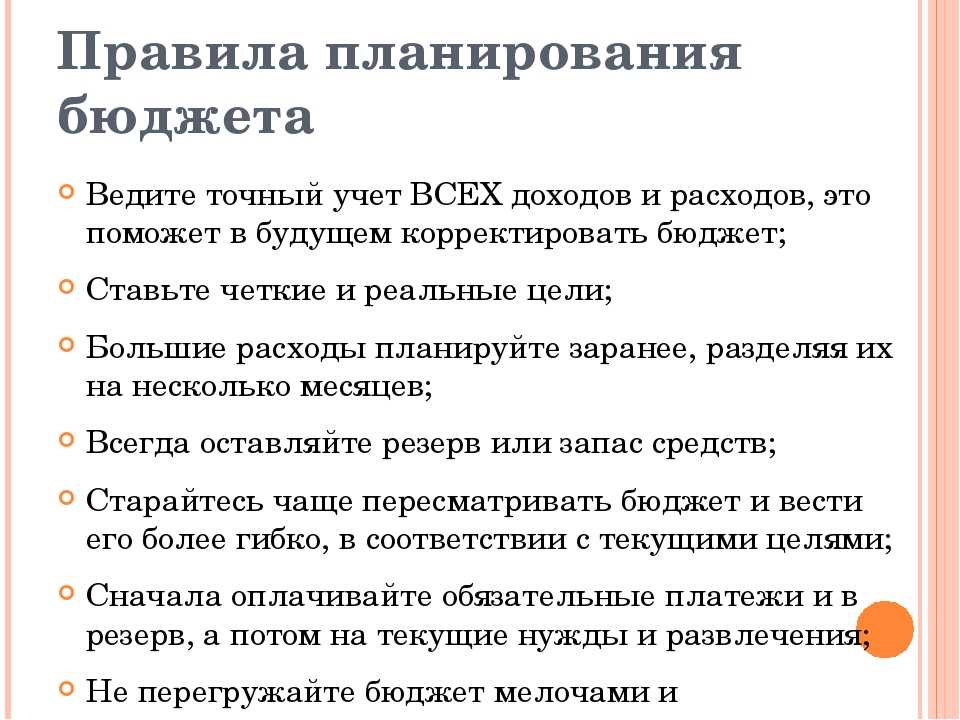

Большинство предпринимателей понимает, что научиться управлять бизнесом без строгого учета денежных поступлений и контроля расходов никак не получится. Однако нередко получается так, что в теории все понятно, а на практике многие испытывают затруднения. В то же время бизнес без анализа особенностей рынка и четко обозначенных целевых показателей обречен на провал. Управлять предприятием без четкого плана невозможно. Попробуйте проанализировать рынок и выстроить его прогноз на перспективу. Скорее всего, он окажется далеким от истины, но это совсем нестрашно.

План должен быть увязан с анализом денежных потоков. Идеально, если он проводится раз в месяц. Отправная точка — это имеющаяся сумма живых денег, а затем — отображение прихода и расхода средств за определенный временной промежуток. Это могут быть затраты разовые (например, покупка специальной техники), постоянные (арендная плата) и переменные (зарплата, налоги).

Постепенно вы научитесь определять тенденции рынка и управлять финансами так, чтобы бизнес-план выполнялся наилучшим образом. Предприятие, умеющее планировать собственную деятельность и управлять распределением финансов, успешно конкурирует на рынке. Нельзя также забывать о сроках уплаты налогов и сдачи отчетов. Желательно отмечать такие дни в календаре, чтобы избежать случайных ошибок.

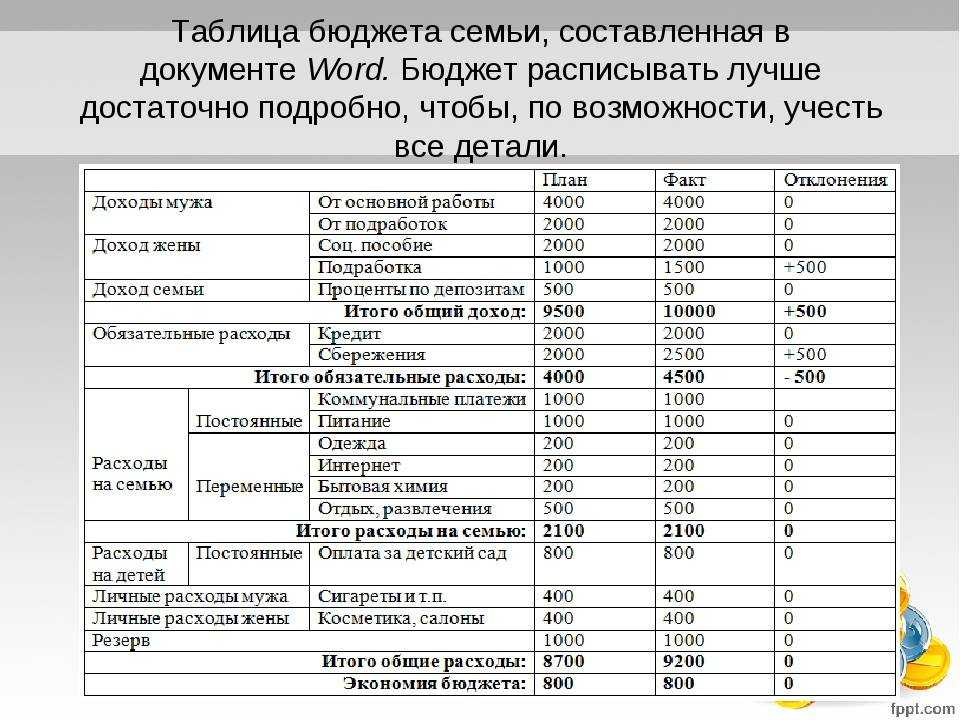

Деньги на расчётном счету ≠ выручка

Некоторые предприниматели ведут бизнес в стиле «то густо, то пусто». Сначала на счетах много денег и компания чувствует себя уверенно: спокойно выплачивает зарплаты и дивиденды, модернизирует бизнес. А потом деньги резко заканчиваются и приходится их искать, чтобы оплатить хотя бы самое необходимое.

Обычно так происходит, когда предприниматели путают два понятия: деньги и выручка.

Деньги, которые поступили на расчетный счёт, становятся выручкой тогда, когда компания выполнила свои обязательства по ним.

Возьмём для примера дизайн-студию и заказчика, которому надо сделать сайт. Давайте определим, когда студия будет признавать выручку:

Выручку студия признает, когда полностью выполнит обязательства — сдаст сайт. Да, деньги в компанию поступили раньше, но можно считать, что заказчик просто разрешил подержать свои деньги на счетах компании.

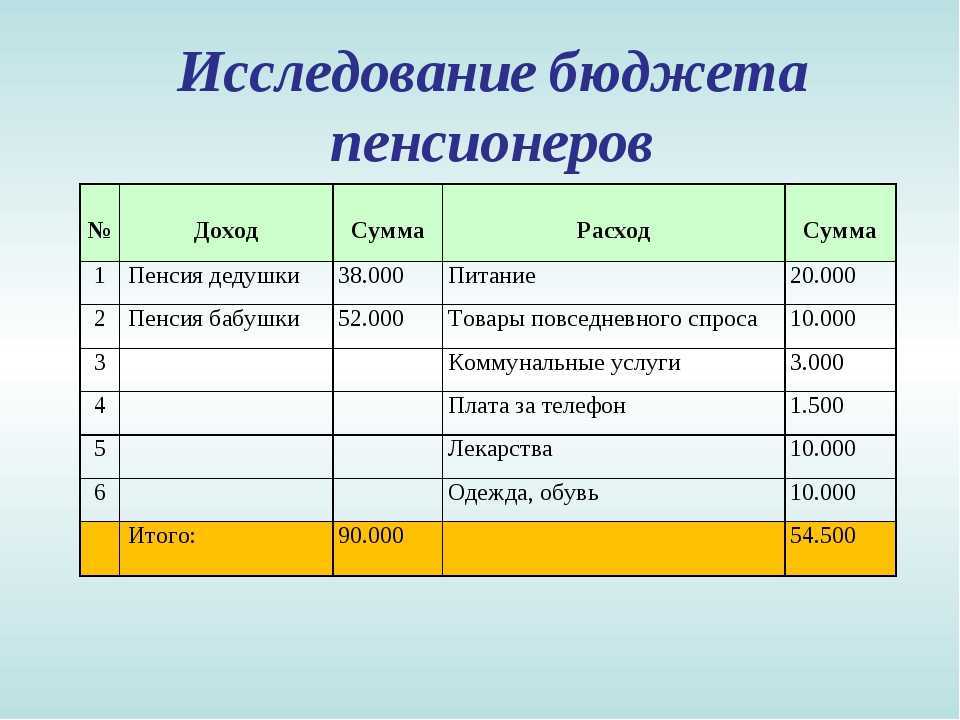

Функции бюджетирования

Бюджетирование – не просто составление планов, а еще и контроль над их реализацией. Поэтому у него выделяют три основных функции:

- Учет. Для успешного планирования бюджета доходы и расходы должны быть прозрачны. Пока бизнес маленький, никаких проблем не возникает, так как учет деятельности ведется в одной программе. Как только деятельность начинает развиваться, в компании часто появляются филиалы. И если не вести учет расходов и доходов, то может получиться, что один филиал будет приносить мало прибыли, а его финансирование обойдется намного дороже по сравнению с более прибыльным подразделением. Кроме того, без учета этих показателей невозможно провести анализ финансового состояния организации непосредственно перед бюджетным планированием.

- Планирование. После проведения анализа доходов и расходов компания начинает разрабатывать план дальнейших действий. То есть на основе первоначальных данных о прибыли и издержках организация выстраиваются возможные стратегии улучшения финансового состояния и дальнейшего развития бизнеса. Главное правило бюджетного планирования – оно должно быть реалистичным. То есть никаких резких увеличений продаж или производства (в два-три раза) быть не должно. Развитие бизнеса – это долгий путь.

- Контроль. Без контроля бюджетное планирование не даст результатов.

Для государственных учреждений бюджетное планирование – вообще неотъемлемая часть, поскольку без согласованной сметы оно в принципе не получит финансирование из бюджета.

Какие есть виды бюджетов

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах. - Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании. - Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Какие подходы и методы используют в бюджетировании

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Ошибка 1. Считать прибыль по деньгам в кассе

Прибыль и деньги — это разные вещи. Прибыль правильно считать по выполненным обязательствам перед клиентом. Деньги лишь следствие.

Например, компания занимается поставкой овощей в магазины. Сначала получает оплату, а потом привозит товар. И вот компания получила деньги, а помидоры сгнили в один момент — поставку совершить не удалось. В итоге обязательства не выполнили, а деньги в кассе. Если предприниматель финансово безграмотен, он потратит деньги, которые не отработал. Будет ли он готов к тому, чтобы их вернуть?

Бывает и наоборот. Представьте, что та же самая компания сначала поставляет овощи, а потом уже получает деньги от клиентов, спустя неделю. В момент отгрузки компания уже выполнила обязательства, хотя деньги ещё не пришли. Есть вероятность, что предприниматель будет временно сидеть без денег и ошибочно думать, что его бизнес убыточный.

В обеих ситуациях получается нестыковка обязательств и денег.

Финансовый результат всегда отражают выполненные обязательства — при подсчёте прибыли выручку нужно считать именно по ним.

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Контролировать распределение денежных потоков

Роль денег в бизнесе и экономике в целом можно сравнить с кровеносной системой организма. Для стабильного функционирования предприятия необходимо отслеживать движение сумм на текущем счете

Не менее важно научиться управлять распределением финансов, оставшихся на счете. Например, если вы видите, что ресурсов не так много, можно стимулировать более активные платежи от покупателей скидками

Прибыль может уменьшиться, но если интенсивность поступления денег возрастет, это может быть важнее. Еще один источник дополнительного поступления денег, позволяющий увеличить доход, — штрафы за несвоевременное поступление платежей.

В идеале управлять распределением финансов нужно так, чтобы держать баланс между дебиторской и кредиторской задолженностями. Общий принцип таков: получать оплату как можно быстрее и по возможности увеличить промежуток времени для выполнения своих денежных расчетов. Это вовсе не призыв к нарушению договорных условий или обману других предпринимателей. Речь только о разумном распоряжении собственными деньгами.

Стоит проанализировать условия оплаты с клиентами. Хорошие варианты расчетов — предварительная оплата или счета-фактуры, которые должны оплачиваться при доставке. Начиная сотрудничать с новыми клиентами, постарайтесь оценить риски, связанные с их платежеспособностью. Если речь идет о крупном проекте, стоит задуматься о распределении оплаты таким образом, чтобы она производилась не по факту сдачи, а поэтапно. Это поможет получить живые деньги за оказываемые услуги и увеличить доход за текущий период.

Несколько слов о том, как управлять финансами по кредиторской задолженности

По мнению специалистов, целесообразно распределение платежей по степени важности: жизненно необходимые для бизнеса (заработная плата сотрудникам, налоги, арендная плата) и второстепенные, которые можно отсрочить. При этом важно поддерживать хорошие отношения с поставщиками.

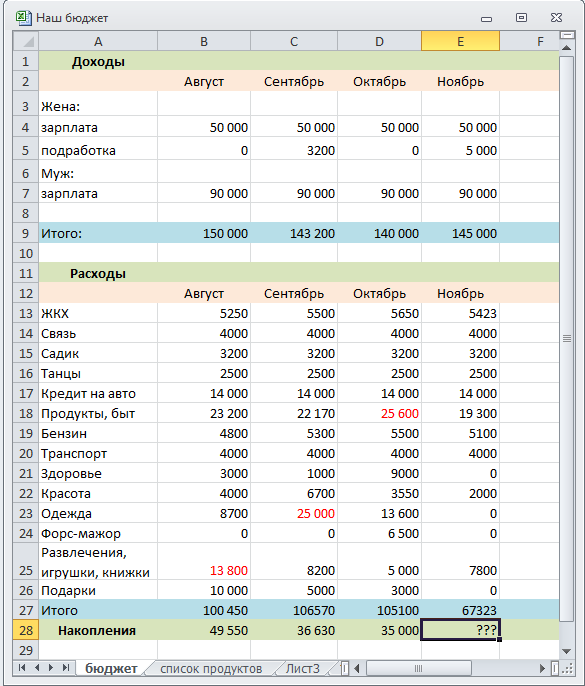

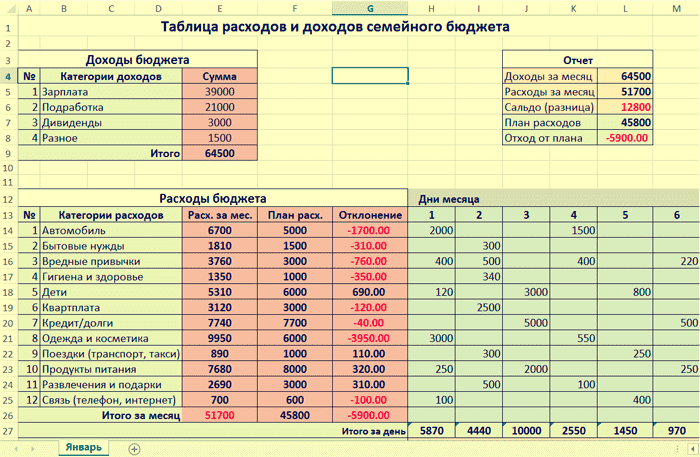

Порядок внедрения бюджетирования на предприятии

После того, как бюджет утвержден руководителем, необходимо внести изменения в фактический процесс работы. Каждому ответственному лицу нужно передать его часть плана. Это можно сделать на бумаге или в электронном виде, например, создать Excel или Google-таблицу или ввести новую учетную программу на предприятии.

План лучше разбить на определенные периоды, например, поквартально или ежемесячно. В этом файле ответственный за свое направление должен проставлять данные своего отдела: сколько было запланировано и сколько выполнено.

Как только отчетный период закончился, нужно проконтролировать выполнение плана. Если он не выполнен – то узнать причины и после этого при необходимости внести изменения.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это , очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.