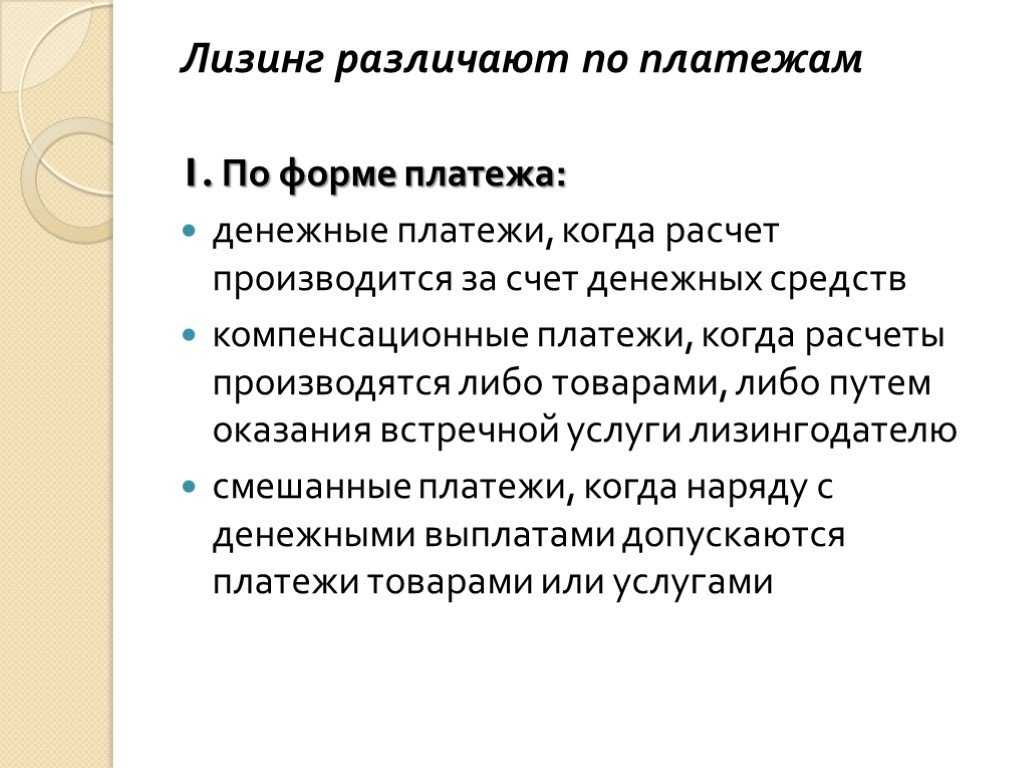

Лизинговые платежи

Основные виды платежей:

- Аннуитетный. Платите одинаковыми суммами через равные промежутки времени.

- Регрессивный. Платите уменьшающейся с каждой выплатой суммой. Переплата выходит немного меньше, чем по аннуитетному графику, но в первые месяцы нужно платить много.

- Сезонный. Платите в определенные месяцы. Крайне удобно для сезонного бизнеса – можно платить только тогда, когда получаете основную часть выручки.

- Ступенчатый. Вы имеете несколько графиков погашения, идущих друг за другом. Например, в первый год вы платите по 100 000 рублей в месяц, во второй год вы платите по 200 000 рублей в месяц, в третий – по 50 000 рублей в месяц. Можно «миксовать» аннуитетные и регрессивные платежи.

Кроме того, в договоре может быть указано, что вы платите только в те периоды, в которые получили прибыль, не было прибыли – ничего не платите. Естественно, дополнительно лизинговая компания укажет предельный срок, в который весь лизинг должен быть выплачен.

Срок полезного использования для налогового учета

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; ):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Общий список предметов, которые могут передаваться в лизинг

В российском законе о лизинге приводится список вещей, которые могут стать предметом лизинговой сделки. Вот примерный список:

- Предприятия. Это имущественные комплексы, которые специально предназначены для производства, хранения сырья и готовой продукции, осуществления торговли и предпринимательской деятельности.

- Здания. Постройки, включающие в себя не только помещения, но и все инженерно-коммуникационные и технические сети. Они могут быть как жилыми, так и промышленного назначения — для хранения товарных запасов, для производственной деятельности, содержания скота.

- Сооружения. Это строительные конструкции, которые могут использоваться для временного размещения людей, организации производства, складирования товаров и сырья, логистики грузов.

- Оборудование. Оснащение промышленных цехов, устройства, машины, станки и механизмы, которые активно используются на производстве, в коммунальном хозяйстве, в дорожном строительстве, в торговле, быту и любой другой деятельности.

- Транспорт. Грузовые машины, легковые, пассажирские и специализированные транспортные средства, которые применяются для перевозки различного рода грузов, людей, оснащения.

- Другое. С 2011 года законом РФ разрешено оформлять лизинговую сделку на личное жилье. Предметами такой сделки могут быть квартиры, частные дома.

Важно! Когда недвижимость передается в лизинг, лизингополучатель должен иметь возможность ее использовать полностью. Вполне логично, крыша здания, к примеру, не может выступать предметом лизинговой сделки

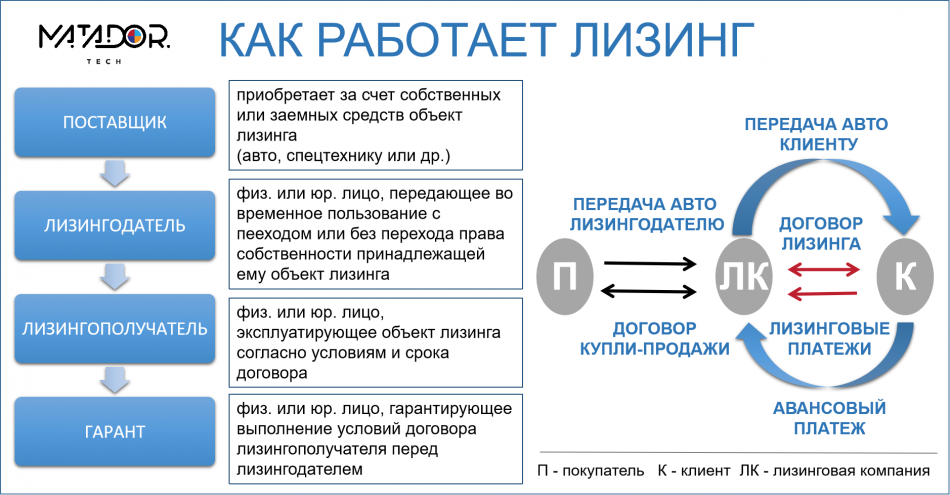

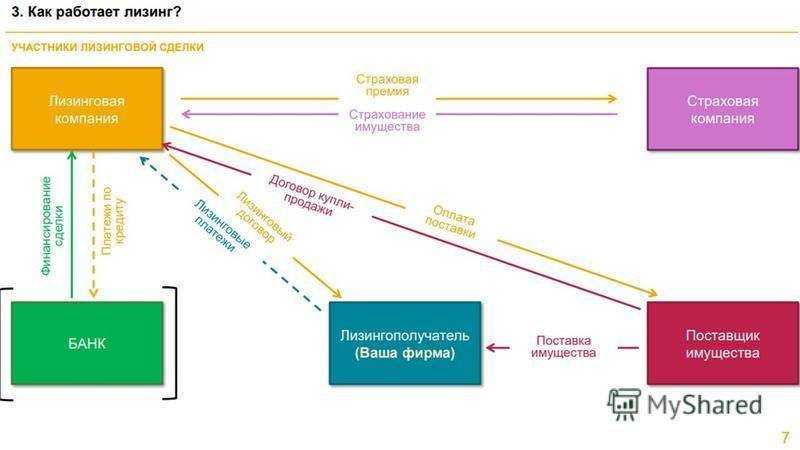

Как происходит оформление лизинга (как работает лизинг)

Все выглядит так:

- Клиент выбирает лизинговую компанию с лучшими для него условиями. Отфильтровать лизинговые компании по параметрам можно на нашей витрине.

- Клиент подает заявку. Нужно будет либо указать конкретного поставщика, у которого нужно купить имущество, либо оставить этот вопрос лизингодателю.

- Лизингодатель составляет договор лизинга, обе стороны (клиент и лизингодатель) его подписывают.

- Клиент переводит по указанным в договоре реквизитам авансовый платеж.

- Как только лизингодатель получил аванс – он идет к продавцу (поставщику) и заключает договор купли-продажи на нужное клиенту имущество.

- Имущество поставляется клиенту. Как именно – зависит от условий договора. Что именно будет сделано перед поставкой – оформление страховки, например – тоже зависит от условий договора.

- Клиент пользуется имуществом, платит лизингодателю по графику платежей.

- В последний месяц (для финансового лизинга) клиент выплачивает последний платеж, выкупной.

- Имущество переходит во владение клиенту. Поскольку срок полезного использования у имущества, вероятнее всего, закончился, клиент сдает его на металлолом или реализует на вторичном рынке с большой скидкой.

Для операционного лизинга все работает почти так же – отличаются только пункты 8 и 9.

Понятие лизинга с позиции разных авторов

При сделке с использованием оперативного лизинга срок договора лизинга существенно короче нормативного срока эксплуатации имущества. В результате чего, лизинговые платежи не покрывают полной стоимости имущества. Для получения прибыли лизингодатель вынужден повторно сдавать имущество другому лизингополучателю. Поэтому у лизингодателя возникает риск того, что он не возместит полную стоимость имущества, если не будет спроса на объект лизинга.

В таблице 1

представлены основные подходы к определению понятия лизинга и лизинговых

операций.

Таблица 1 – Основные подходы к определению понятия и сущности лизинга и лизинговых операций

| Автор | Характеристика понятия |

|

Шаркова А.В. |

«Лизинг – это форма экономических отношений, которая отражает совокупность таких хозяйственных операций, как купля-продажа, аренда, обслуживание, поставка оборудования и техники, поручение и др.». |

|

Ковалев В.В. |

«Лизинг — это инструмент позволяющий получить необходимое оборудование или иные нужные предприятию для дальнейшей деятельности, что не требует от предприятия привлечения собственных ресурсов произвести модернизацию основных фондов». |

|

Гребнева Т.В. |

«Лизинг — это финансовый инструмент для длительного размещения ресурсов с предоставлением финансовой выгоды клиентам». |

|

Байкот Е.В. |

«Лизинг как современная форма аренды, определяется, как вид предпринимательской деятельности, который в свою очередь направлен на инвестирование привлеченных или временно свободных средств». |

|

Воронина М.В. |

«Лизинг представляет собой совокупность имущественных и экономических отношений, которые возникают при приобретении имущества в собственность и последующей его сдачи во временное пользование за определенную плату». |

Колмыкова Т.С. отмечает, что «субъектами лизинга являются собственник имущества (лизинговая компания), пользователь имущества (лизингополучатель) и продавец лизингового имущества (предприятие-изготовитель, торговая организация и др.)». Объектом лизинга, по мнению автора, «может быть любое движимое и недвижимое имущество (авиатехника, автомобили, здания, сооружения, суда и пр.)».

Лизинговая сделка

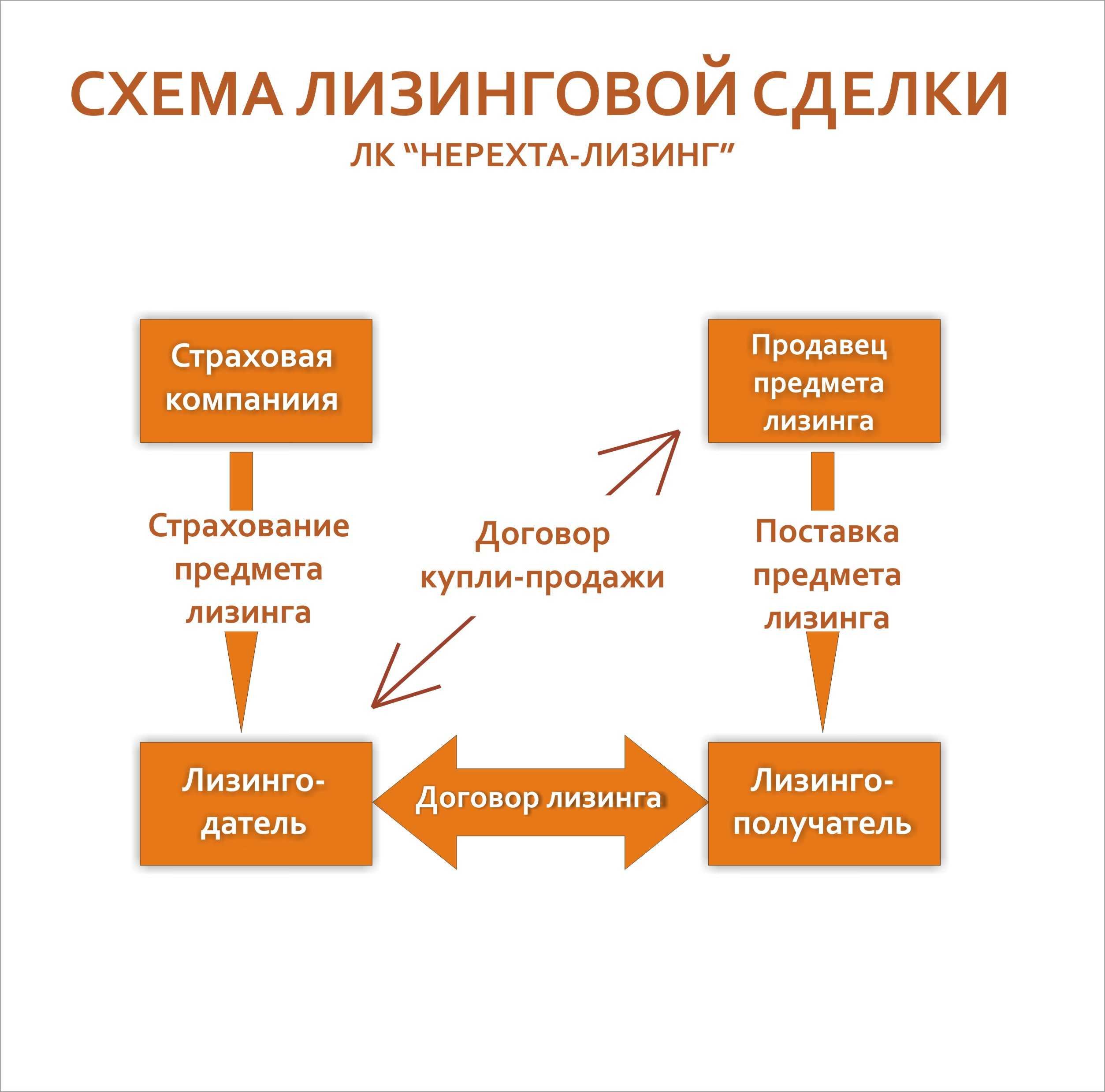

сопровождается двумя или более договорами: купли-продажи, собственно лизинга, а

также кредитным, страхования, договором на техническое обслуживание и пр. В

договоре обычно фиксируются срок аренды, сумма арендных выплат, соглашение о

продлении срока действия контракта, приобретение риска, например, в случае случайной

гибели арендатора или арендодателя, девальвации национальной валюты, любые меры

по уходу и содержанию арендованного имущества.

Самвелян Р.В. предлагает классифицировать договоры аренды самым различным критериям: «по типу арендуемого имущества (автомобилестроение, машиностроение, компьютерная техника), или по мобильности арендуемого имущества (лизинг оборудования / лизинг недвижимости), или по типу партнеров по контракту (частный лизинг / акционерный лизинг)».

Чтобы оценить выгодность лизинговой сделки, как отмечает Морозко Н.И., «необходимо провести подробный анализ затрат и выгод с учетом особенностей организации налогового и бухгалтерского учета. Выгодность лизинга независимо от особенностей учета в значительной степени зависит от согласованных в договорах аренды прав и обязанностей арендодателя и арендатора».

Лизинг в зависимости от использования и срока аренды имеет много различных преимуществ, что позволяет организациям активизировать свою инвестиционную и инновационную деятельность. К числу основных преимуществ лизинга можно отнести налоговые льготы, предсказуемость, ликвидность, индивидуальный подход к заключению договора финансовой аренды.

Лизинг как источник финансирования инвестиций является перспективной возможностью модернизации парка оборудования российских организаций, однако в силу экономического спада и падения спроса на продукцию организаций, рынок лизинга будет существенно сокращаться.

Просмотров 14 979

Виды

Лизинговые сделки делятся на несколько видов и дают возможность пользоваться:

- Автомобилем;

- Оборудованием;

- Помещением;

- Персоналом.

Интересный пример – лизинг персонала. Эта услуга имеет ряд преимуществ по сравнению с наймом: не нужно тратить время на поиск сотрудников и вести кадровое делопроизводство. Кроме того, не надо думать о социальных гарантиях для персонала. Достаточно обращения в кадровое агентство и подачи соответствующего запроса. Но нужно учитывать, что с 2016 года пользование заёмным трудом в России ограничено серьёзными законодательными нормами. Арендовать сотрудников можно лишь в кадровых агентствах.

Также интересен финансовый лизинг. Характерная особенность этой услуги заключается в том, что при приобретении имущества лизинговая компания заранее знает о передаче его лизингополучателю в соответствии с лизинговым соглашением. Причём отмечается взаимодействие продающего имущество и лизингополучателя по всем сторонам сделки. То есть, продавец – ответственное лицо, к которому может предъявлять претензии лизингополучатель относительно качества объекта лизинга. При этом купленное лизингодателем имущество обычно отгружается непосредственно продавцу.

Объектами финансового лизинга является недвижимость или долгосрочные производственные активы, поэтому его ещё называют капитальным. Этот вид услуги существенно снижает риски собственника имущества, так как условия договора почти идентичны договорам, которые заключаются при оформлении банковского кредита. Соглашение финансового лизинга предусматривает следующие действия:

- Возмещать в полном или почти полном объёме стоимость оборудования.

- Вносить периодическую плату, состоящую из стоимости оборудования и дохода лизингодателя (основная и процентная часть).

- Объявлять арендатора банкротом, если он неспособен выполнять заключённые обязательства.

Финансовый лизинг — это база, на основе которой образуются другие виды долгосрочной аренды – возвратная и раздельная. Возвратный лизинг – это система из двух договоров, когда владелец продаёт оборудование другой стороне и одновременно с этим заключает договор с покупателем о его долгосрочной аренде. Покупателем в таких сделках обычно бывает коммерческий банк, инвестиционная, страховая или лизинговая компания.

В итоге меняется только владелец оборудования. Пользователь остаётся прежним и получает возможность распоряжаться дополнительными средствами финансирования. Инвестор получает как обеспечение право собственности на имущество. Такие сделки часто проводят в условиях делового спада для того, чтобы стабилизировать финансовое положение предприятия.

При раздельном лизинге в сделке принимает участие третья сторона – инвестор, в качестве которого может выступать банковская организация, страховая или инвестиционная компания. Лизинговая фирма предварительно заключает контракт о долгосрочной аренде оборудования и приобретает его в собственность, оплачивая часть стоимости заёмными средствами. В качестве обеспечения используется приобретённое имущество, на которое оформляется закладная и лизинговые платежи (определённая часть может выплачиваться инвестору).

Кроме того, лизинговая фирма имеет возможность пользоваться преимуществами налогового щита, которые возникают при амортизации оборудования и погашении долговых обязательств. В большинстве случаев объектами этой формы лизинга становятся дорогостоящие активы такие, как месторождение полезных ископаемых, оборудование для добывающей отрасли промышленности, строительная техника и т. д.

Алгоритм заключения сделки

Несмотря на кажущуюся простоту лизинговой сделки тут есть свои нюансы. Давайте посмотрим, как это работает.

Выбор лизингодателя и имущества

Обычно это задача лизингополучателя — выбрать наиболее качественное оборудование на самых привлекательных условиях.

На больших предприятиях просчитать выгодность и целесообразность сделки поможет экономический отдел. Если вы физическое лицо или индивидуальный предприниматель, заниматься этим придется самостоятельно, руководствуясь принципами эффективности и целесообразности. Или использовать калькулятор лизинга онлайн.

В любом случае, нужно тщательно изучить рынок данной услуги. Выбор лизинговой компании — главная составляющая экономической целесообразности

Здесь важно выбрать не то, что подешевле, а то что надежнее

Для этого нужно изучить рынок предложений в интересующем вас сегменте и при выборе партнера учитывать следующие нюансы:

- возраст предприятия;

- финансовая репутация;

- отзывы клиентов;

- количество проведенных сделок;

- количество сделок в работе;

- оценить доступ к информации по открытости (чем больше сведений в открытом доступе, тем надежнее фирма);

- уточнить размеры компании (наличие филиалов, количество работников, квалификация специалистов, месторасположение головного офиса);

- обязательно сравнить объем услуг по сделке у разных предприятий;

- проверить типовой договор на наличие скрытых санкций;

- благодаря такой разведке вы сможете выбрать наиболее подходящего лизингодателя для плодотворного сотрудничества.

Предварительное согласование договора

Изучив рынок, выбрав несколько компаний, предоставляющих лизинговые услуги, самое время провести предварительные переговоры и определиться

Выбирая наиболее выгодные варианты, обращайте внимание на следующие условия:

- наличие первоначального взноса и его размер;

- график платежей;

- размер регулярного взноса;

- возможность реструктуризации и кредитных каникул;

- наличие штрафных санкций за досрочное расторжение договора;

- условия окончательного выкупа имущества.

Оформление документов

Определившись с лизингодателем, необходимо подать заявку и подготовить комплект необходимых документов.

Минимальный пакет документов, необходимый для заключения сделки:

- письмо, содержащее сведения о деятельности лизингодателя;

- заверенная копия паспорта руководителя организации;

- заявка на лизинг;

- бухгалтерский баланс и отчет о прибылях и убытках за последние 4 отчетных периода;

- справка об оборотах по счетам клиента из банка за последний отчетный год;

- страховой полис, где объектом страхования является поставляемое имущество;

- договор с поставщиком имущества.

Лизинговая компания может внести в этот список коррективы, добавить какой-либо документ в соответствие со своими внутренними правилами.

Оплата первоначального взноса

Залог может быть или не быть -все зависит от условий договора и вида приобретаемых активов. А вот первоначальный взнос — обязательное условие сделки. Передача имущества не может быть осуществлена до его внесения.

Прием объекта в эксплуатацию

После подписания договора всеми сторонами сделки и внесения первоначального взноса можно приступать эксплуатации объекта лизинга. За своевременную его поставку несет ответственность компания-поставщик.

При осуществлении ежемесячных платежей клиент имеет право пользоваться имуществом для извлечения прибыли. Прибыль, полученная лизингополучателем во время действия договора, остается за ним.

После полного исполнения всех условий по договору лизинга право собственности на имущество переходит арендатору.

Лизинговая компания имеет ли обязательства перед клиентом?

Лизинговая компания – финансовая организация, берущая на себя ответственность за покупку товара в интересах клиента за определенное вознаграждение согласно законодательству РФ.

Существуют специализированные, предоставляющий один вид продукта, и универсальные лизинговые фирмы.

Учредителями подобных учреждений могут выступать:

- ассоциации;

- банки;

- предприятия.

Риски:

- Может быть возвращено поврежденное имущество с условием расторжения контракта.

- Инфляционные колебания.

- Риск несбалансированной ликвидности.

- Банкротство клиента.

Обязательства лизинговой компании – выполнение функций относительно обеспечения средства работоспособностью, выплата налогов, удержаний в ПФ.

Внимательно изучите условия конфискации объекта торга. Помните, в случае утери, уничтожения лизингового имущества, вы обязаны закрыть долг перед арендатором.

Что такое финансовый лизинг

Финансовый (капитальный) лизинг – это традиционный вид сделки по финансовой аренде, ключевой особенностью которой является возможность выкупа имущества после окончания срока аренды. В сделке участвуют 3 стороны, а именно: продавец, покупатель и лизинговая компания.

Где можно приобрести имущество по договору финансовой аренды

Сделать это можно, обратившись к соответствующей лизинговой компании.

Разновидности финансового лизинга

-

Классический.

-

Возвратный. Основная особенность в том, что поставщик и лизингополучатель — это одно и то же лицо. Данный вид лизинга позволяет использовать налоговые льготы и получить оборотные средства для развития своей деятельности.

-

Леверидж (паевой, кредитный). Особенность в том, что участвует несколько лизинговых компаний. Это необходимо, чаще всего, для наиболее крупных проектов.

-

Внутренний.

-

Международный. Может быть прямым (экспорт и импорт), где обе стороны являются резидентами разных стран. И косвенный – это сделка между резидентами одной стороны, но капитал привлекается из иностранной компании.

-

Транспорт (легковой, грузовой, наземный, воздушный, с пробегом и без пробега).

-

Недвижимость.

-

Специальная техника.

-

Сооружения.

-

Оборудование.

-

Иное имущество.

Запрещено ставить как предмет сделки по договору объекты, ограниченные в гражданском обороте, военная техника, любые объекты природного наследия: земельные участки, леса, водоемы и прочее.

За что могут запросить увеличенный аванс или залог? За сделки с имуществом, не имеющим идентификационного номера.

Договор финансовой аренды (капитальный или оперативный лизинг)

Количество сторон договора зависит от разновидности лизинга:

-

арендатор, арендодатель, собственник имущества (продавец).

-

лизингодатель, который является одновременно продавцом, и пользователь.

-

Объект (его полное описание с индивидуальными особенностями).

-

Объем прав лизингополучателя.

-

Дата, место и процедура передачи объекта договора.

-

Срок, на который заключен договор.

-

Место пользования предметом договора.

-

Размер и график платежей.

-

Порядок регистрации объекта.

-

Балансовый учет и условия амортизации.

-

Порядок страхования.

-

Общая сумма договора финансовой аренды.

-

Порядок содержания.

-

Дополнительное обеспечение по сделке.

Важно! Возможно дополнение иных несущественных условий, которые не влияют на свойство действительности договора.

Документы для оформления договора

Заявка-анкета.

Паспорт.

Справка о доходах 2-НДФЛ и копия трудового договора (книжки) – для физических лиц.

Копия Устава, Приказ о назначении руководителя, копия бухгалтерского баланса за отчетный период – для юридических лиц.

Справка из банка с годовым оборотом, налоговые декларации с отметкой ФНС России или протокол об электронной отчетности– для ИП и юридических лиц.

Важно! Для ЮЛ могут затребовать декларацию по налогу на прибыль за 4 квартала. Есть возможность оформить договор без запроса финансового состояния.

Для свершения крупных сделок компания может затребовать решение собрания учредителей об одобрении договора (например, если приобретают предприятие).

Выкуп объекта лизинговой сделки по остаточной стоимости.

Обратите внимание! Такое условие обязательно подлежит внесению в итоговый договор. Подобная сделка считается смешанной (финансовая аренда + купля-продажа).

Направление неуплаченного долга третьей стороне по договору.

Возможность заключения нового договора

Например, произошла полная амортизация автомобиля и требуется приобрести новый. Такое условие может быть напрямую прописано в первоначальном договоре финансовой аренды.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

-

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

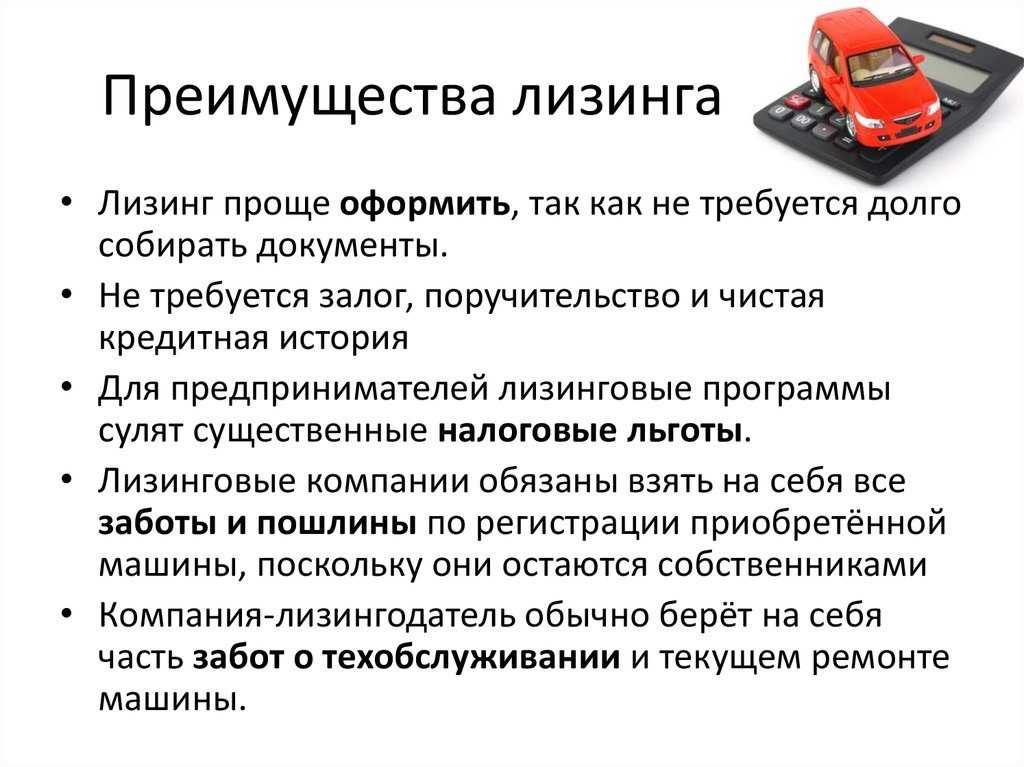

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

В чем экономический смысл лизинга: выгоды для каждой стороны

Как мы уже выяснили выше, в лизинговом соглашении принимают участие две стороны: лизингодержатель — непосредственный пользователь лизинговым имуществом и лизингодатель — компания, которая предоставляет в аренду основные средства. Для обеих сторон финансовая операция несет экономические выгоды, а именно:

-

лизингодержателю нет необходимости вынимать из оборота крупную сумму средств для покупки, например, спецтехники — ее, как и любое другое необходимое для предпринимательской деятельности оборудование, можно взять в аренду на условиях лизинга;

-

лизингодатель получает плату от лизингодержателя за пользование основными средствами, а это намного выгоднее, чем если бы имущество использовалось для собственных нужд, — естественно, безоплатно.

Кроме этого, пользуясь основными средствами на основе лизинга, компания имеет возможность уменьшить свою налоговую нагрузку следующим образом:

-

если арендуемое авто зарегистрировано на лизинговую компанию, лизингодержатель не будет являться плательщиком транспортного налога;

-

к предмету лизингового договора можно применить коэффициент ускоренной амортизации и тем самым сократить расходы по налогам на прибыль и на имущество;

-

при наличии подтверждающих лизинговые платежи документов, клиент лизинговой компании имеет право на налоговый вычет по НДС.

Объекты и субъекты финансового лизинга

Объектом соглашения считается недвижимость или движимое имущество из группы основных средств. В эту категорию входит следующее:

- транспорт и специальная техника;

- оборудование;

- постройки;

- технические сооружения;

- вычислительная техника;

- предприятия;

- морские, речные суда;

- другие объекты, которые требуются для ведения предпринимательской деятельности.

Из этого перечня исключены земельные участки. Также предметом договора не могут быть отдельные природные объекты. Помимо этого нельзя сдавать в аренду имущество, которое находится под запретом федеральных законов.

Важно! Чаще всего в пользование передают транспорт, сельскохозяйственную технику, оборудование для телекоммуникаций. В лизинговом соглашении присутствует 3 субъекта:

В лизинговом соглашении присутствует 3 субъекта:

- Лизингодатель – физическое или юридическое лицо, которое покупает имущество за счет собственных или кредитных средств для передачи его в пользование. Это могут быть лизинговые фирмы, банки, кредитные учреждения.

- Лизингополучатель. Представляет собой частное лицо или организацию, получающую оборудование или иной объект во временное пользование.

- Продавец. Под этим термином понимают сторону соглашения, которая продает актив. Это может быть предприятие-изготовитель, физическое лицо, торговая фирма.

Объектом лизинга часто выступает сельхозтехника

Объектом лизинга часто выступает сельхозтехника