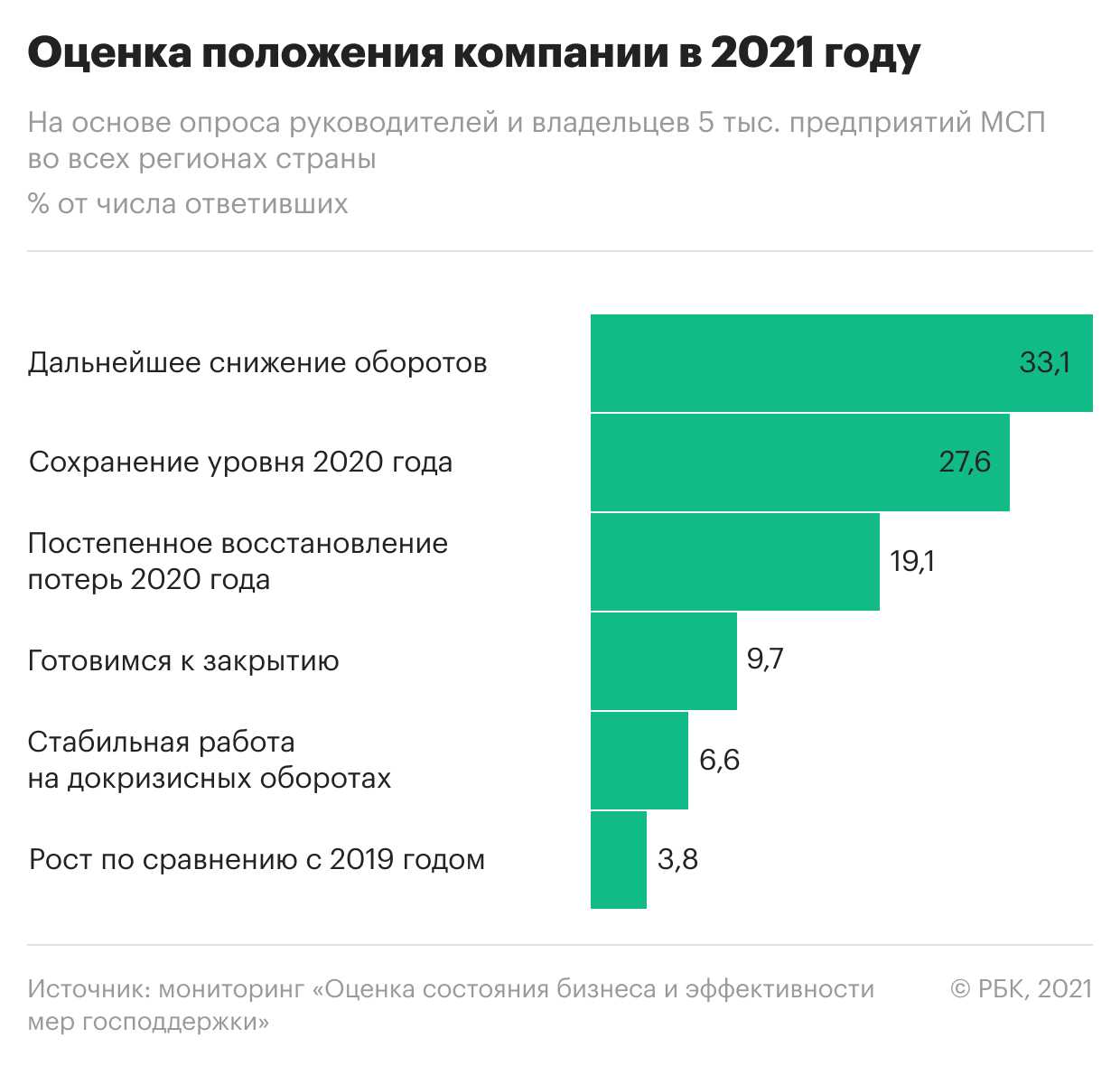

Потребительские настроения: экономия и забота о здоровье

Исследования рынка: потребители не уверены в экономической ситуации

- Как следует из опроса Deloitte, в 2021 году снижения своей покупательной способности ожидают 39% потребителей, а дальнейшего спада экономики — 57% россиян. Сам по себе тренд на снижение покупательной способности не является новым, но заслуживает внимания оценка населением перспектив его развития.

- В Nielsen среди ключевых трендов потребительских настроений фиксируют продолжающийся повышенный спрос на средства индивидуальной защиты, причем как вынужденного характера (маски), так и по инициативе потребителей (санитайзеры). Покупатели ищут промоакции, причем как офлайн (34%), так и онлайн (32%), чего не наблюдалось год назад. Индустрия бурно инвестирует в онлайн-сегмент, тренд на онлайн-закупки обещает быть устойчивым. Закупки впрок остаются важным элементом потребительских стратегий, но изменился формат – покупатели чаще закупаются в онлайн-магазинах, дискаунтерах и магазинах «у дома», а не в крупных форматах, гипермаркетах как это было раньше. В октябре средний чек покупок россиян в онлайне сократился до 2,1 тыс. рублей (данные CloudPayments). Это на 45% меньше, чем в апреле; потребители снижают расходы из-за падения реальных доходов и настроены скорее пессимистично.

- В числе главных потребительских трендов – рост спроса на готовые решения (салаты, миксы), органическую продукцию, упакованные овощи и фрукты (InfoLine).

- Сетевой ритейл отвоевал долю рынка фруктов и fresh-продукции у лоточников и мелких несетевых магазинов; тренд на рост потребления тропических фруктов среди россиян, которые в 2020 г. остались без возможности провести отпуск за границей, не выглядит долгосрочным, поскольку расходы на логистику повлияют на стоимость продукции.

Интерес к ЗОЖ-товарам и алкоголю

В Wildberries фиксируют рост интереса потребителей к продуктам для здорового питания и спортивным товарам. Жители стали уделять больше внимания здоровью в период самоизоляции, поскольку заметно снизилась физическая активность. Объем продаж спортивных товаров в России за 10 месяцев 2020 года вырос почти в три раза, по данным Ozon.

Ритейлеры реагируют на спрос: «Азбука Вкуса» создала постоянный раздел «Осознанный выбор» для ЗОЖ-товаров, «Перекресток» анонсировал запуск линейки здорового питания, «Пятерочка» выделила полку для данного типа ассортимента во всех магазинах.

При этом потребители, будучи заинтересованными в товарах для ЗОЖ, имеют довольно расплывчатое представление о том, чем последние являются

По данным ЦСП «Платформа», потребители обращают внимание на маркировки «эко», био» и «органик», однако путают их значения. Из-за этого снижается доверие потребителей к продукции: 86% покупателей считают подобную маркировку маркетинговым ходом, 84% не уверены в достоверности предоставляемой производителем информации.

Одновременно с ростом спроса на ЗОЖ-товары, растет потребление алкоголя как компенсация сокращения сегмента HoReCa

По данным Национального союза защиты прав потребителей, значительный рост демонстрируют продажи слабоалкогольных напитков: в январе – октябре рост продаж составил 22,2%, до 5,6 миллиона декалитров. Продажи крепкого алкоголя также показывают рост. За десять месяцев этого года в России было продано 59,7 миллиона декалитров водки, (+2,5% к прошлом году). При этом падают продажи разливного пива: в январе – октябре 2020 г. в натуральном выражении они сократились на 29,9%. Это связано с отказом от него крупных ритейлеров и законодательными ограничениями.

Дальнейшие перспективы. Ритейл после пандемии

Исследования

рынка: прогнозы и перспективы

Оборот непродовольственной розницы,

по базовому прогнозу Infoline, в этом году снизится на 3,7%, до 16,8 трлн руб., по пессимистичной оценке — упадет на 5%, до 16,6 трлн руб. год к году. Сильнее всего кризис повлиял на

fashion

-рынок, ювелирную отрасль и автомобильный ритейл.

Потребители продемонстрировали стратегический

подход: 34% потребителей делают запасы,

одновременно снизилась доля импульсных покупок

Упростилась потребительская

корзина, также следует отметить снижение доли промо и менее высокий интерес

покупателей к акциям с накоплением баллов: фактически, уменьшилось время,

которое покупатели стремятся проводить в магазине.

С этим соотносится и один из

ключевых трендов, выделенных GfK

Rus: рост среднего чека.

Со снижением доходов пересекается

общее стремление населения экономить, получившее отражение в двух

потребительских моделях:Представители первой модели, в

меньшей степени освоившие e-commerce, представляют собой тех

потребителей, что формируют популярность магазинов «у дома» и, несмотря на

стремление экономить, меньшее внимание уделяют промоакциям магазинов. Вторая модель связана в

значительной степени с уходом в онлайн; как подтверждают данные

агрегатора «Едадил, 73% пользователей заранее

планируют свои покупки и изучают спецпредложения и скидки у ритейлеров, а 34%

готовы купить товар без скидки, но с возможностью принять участие в акции с

призами или кэшбэком.

Крупные торговые сети отмечают рост

числа краж; связывают это с падением доходов

населения и одновременным ростом числа касс самообслуживания.

По данным исследования Accenture, глобальным трендом первой

половины 2021 года останется безопасность:

Покупатели будут стремиться

оставаться дома.

Соответственно, продолжится рост

популярности магазинов «у дома», куда можно выйти на краткий период времени.

Продолжится резкий рост e-commerce, в первую очередь, за счет тех

потребителей, что еще не перешли на модель онлайн-покупок.

Заметный рост ожидает бесконтактную

оплату, заказы через приложения, доставку на дом и покупки через социальные

сети.

В Fashion

Consulting также считают социальные

сети одним из наиболее перспективных

каналов продаж в будущем

Внутренние технологические решения приблизят их к

маркетплейсам.

Ожидаемо дальнейшее снижение

сегмента HoReCa. Как отмечалось в ходе конференции

X5 Future Night, ресторанный рынок каннибализируется сервисами доставки. Потребители

привыкают к возможности заказать конкретный продукт «здесь и сейчас».

Пандемия и последовавшие за ней

ограничения, в конечном счете, не просто вынудили население адаптироваться к новой модели потребления: можно констатировать, что эта модель оказалась настолько удобной, что даже снижение ограничений и временное возвращение к «нормальной жизни», произошедшие летом, не привели к обратным изменениям.

Компании продолжают декларировать

ценности устойчивого развития и предпринимать усилия в данном направлении, но в

период пандемии подобные инициативы стали прерогативой

крупнейших игроков рынка.

Рост СТМ и дискаунтеров, запрос на качество

Развитие сегмента СТМ

- Ритейлерам выгоднее реализовывать продукцию под собственным брендом, поскольку это не требует дополнительных затрат на маркетинг, маржа в сравнении с товарами от других брендов оказывается выше.

- Спрос на СТМ-товары формируется как покупателями, стремящимися экономить, так и теми, кто меньше пострадал от кризиса: по данным Nielsen, доля покупателей СТМ-товаров среди покупателей с высоким доходом в середине 2020 г. выросла на 27%, в то время как среди менее обеспеченных покупателей этот показатель составил 22%.

- В список наиболее быстрорастущих СТМ-товаров в первые пять месяцев года вошли непродовольственные товары, не пользовавшиеся большим успехом до пандемии.

- Сами ритейлеры (например, «Лента») также фиксируют рост продаж СТМ-товаров.

Запрос на качество и перспективы собственного производства

Одно из ключевых требований к СТМ-товарам – их высокое качество. Компании готовы к диалогу с потребителями и привлекают их к оценке качества товаров, стремясь повысить их удовлетворенность, а также привлекают независимых экспертов к дегустации.

Качество и соблюдение условий хранения и сроков годности также ставится в приоритет для собственного производства: X5 Retail Group внедрила «Зеленую метку» для своей продукции; компания рассчитывает, что на долю собственной продукции будет приходиться около 10–15% в структуре продаж готовой еды.

Ранее отмечался тренд на снижение интереса потребителей к товарам собственного производства; пандемия и экономические потери, по данным Nielsen, снизили интерес к кулинарии на 25%

Снижение доходов населения и акцент на товарах первой необходимости заставляют Nielsen с осторожностью говорить о перспективах собственного производства ритейлеров.

Запуск жестких дискаунтеров

- Среди наиболее крупных на рынке – запущенная в июле сеть «Моя цена» от «Магнита» (три пилотных магазина в Волгоградской, Самарской и Ульяновской областях, в сентябре стало известно о планах увеличить их число до десяти; позднее генеральный директор «Магнита» Ян Дюннинг сообщил о намерениях увеличить пилотную выборку до 100 и затем принять решение о дальнейшем масштабировании; также сообщалось о планах открыть 25 магазинов до конца 2020 года).

- Аналогичным путем идут «Дикси» («Первым делом»), и «Чижик» от X5 Retail Group. Акцент делается на СТМ и качество продукции, ритейлеры стремятся избежать ассоциаций «невысокая цена = низкокачественный товар».

- Анализ социальных сетей подтверждает, что опасения ритейлеров оправданы: по данным сервиса YouScan, комментариев негативной тональности в отношении запуска «Чижика» втрое больше, чем позитивной; основные опасения аудитории социальных сетей вызывает именно качество товара. Более негативно настроены к дискаунтерам пожилые пользователи.

- Формат дискаунтеров резонирует с потребительским запросом на качество и натуральность продукции; как отмечает генеральный директор «Магнита» Ян Дюннинг, различия между европейскими и российскими потребителями не слишком существенны, и в Европе дискаунтеры уже развиты и популярны.

- Оптимизация затрат в «жестких дискаунтерах» достигается за счет снижения числа персонала и экономии на презентации товара: он выставляется упаковками и без дополнительного оформления. Этому также способствуют ограниченный ассортимент товаров и сравнительно невысокие закупочные цены.

- Однозначной уверенности в том, что «жесткие дискаунтеры» станут основным драйвером рынка в будущем, нет. В агентства M.A. Research прогнозируют возвращение покупателей к магазинам более высокого ценового сегмента после восстановления экономики страны и роста покупательной способности населения. «Infoline-Аналитика» прогнозирует, что в ближайшие годы доля жестких дискаунтеров на рынке ритейла вырастет до 10%.

Изменение стратегий игроков рынка: другие ритейлеры

«Лента»

- «Лента» позиционирует себя как один из самых успешных представителей формата гипермаркетов на сегодняшний день. Пандемия послужила отправной точкой для появления собственного сервиса доставки. До конца года планируется покрыть всю территорию присутствия сети. Запущен сервис Click&Сollect.

- По итогам 3 квартала 2020 года онлайн-бизнес компании год к году вырос почти на 600%.

- К концу года запущена обновленная программа лояльности и «Карта № для постоянных покупателей.

- Один из ключевых вопросов стратегии на 2021 год – как стать привлекательнее для потребителя.

Metro Cash&Carry

- Самопозиционирование Metro в 2020 году – мультиканальный оператор оптовой торговли с фокусом на продуктах питания. Рост бизнеса в сфере электронной коммерции – один из драйверов развития в 2020 году.

- В 2021 г. доля продаж продуктов питания через интернет будет только расти.

- Скорость изменений в поведении розничных клиентов в будущем вырастет. Тенденция, когда люди заказывают продукты питания с доставкой до двери, только начала развиваться, считает генеральный директор Metro в России Мартин Шумахер.

- Гипермаркеты будут вынуждены трансформироваться и искать новые ниши.

«Утконос»

Генеральный директор компании Дэнни Перекальски ожидает, что «Утконос» сможет успешно бороться за лидерство на рынке.

- В 2020 году двукратно увеличен ассортимент по сравнению с 2019 годом.

- Сейчас «Утконос Онлайн» в среднем доставляет 9 тыс. заказов в день.

- Обеспечен уровень исполнения заказов в 99,8%: из каждой тысячи заказанных товаров клиенты получают 998.

- Ритейлер впервые вышел за пределы Москвы – прошел запуск в Санкт-Петербурге.

- Осенью была запущена программа лояльности, которая также считается одним из драйверов будущего роста.

- Во второй половине 2021 года планируется удвоение ассортимента, а также расширение в сфере FMCG.

- «Утконос» нацелен продолжать расти не меньше, чем на 40%.

- Рассматривается экспансия в Екатеринбург, Казань, Новосибирск.

- Компания сохраняет лидерские амбиции, считая своим основным конкурентом X5 Retail Group.

- В дальнейшем развитии «Лента» останется ключевым партнером для компании.

- Сохраняется план выхода на безубыточность к 2023 году.

Новый рынок во второй половине 2020 г. Ключевые тренды

Онлайн и доставка: сотрудничество с агрегаторами и собственные сервисы

Главный тренд второй половины 2020 года – ритейлеры начали активно сотрудничать с агрегаторами служб доставки, параллельно запуская и развивая свои собственные сервисы.

- Delivery Club стал партнером по доставке ряда крупнейших сетей: «Магнит» (первоначально – Москва и Санкт-Петербург, позднее добавились Самара, Краснодар и Новосибирск), «Утконос» (Москва, Санкт-Петербург, планы по выходу в другие регионы), «Дикси» и «Виктория», региональные сети («Радеж» в Волгограде).

- Аналогичная картина наблюдается в непродуктовом ритейле, причем ряд сетей начали сотрудничество с Delivery Club в рамках доставки непродовольственных товаров: сеть зоотоваров «Любимчик», косметический ритейлер «Улыбка радуги», сеть «Магнит Косметик».

- «Яндекс.Еда» стала партнером по доставке сетей Metro, «Магнолия» (Москва и область), «Верный» и «Быстроном. В число партнеров сервиса также вошел «Магнит», запустивший собственную службу доставки, сбор заказов в которой осуществляется через «Яндекс.Еду». Также следует выделить выход «Яндекс.Лавки» на региональный рынок – первым городом стал Нижний Новгород.

- Сервис доставки продуктов и сопутствующих товаров «Сбермаркет» вышел в 83 субъекта России, запустившись, таким образом, по всей стране. Сервис также начал сотрудничать с Delivery Club. Первым партнером «Сбермаркета по экспресс-доставке стал «ВкусВилл», позднее подключился «О’Кей» и Billa.

- Доставку непродовольственных товаров «Сбермаркет» также взял на себя: с ним начали сотрудничество бренды «Улыбка радуги», Yves Rocher, сеть детских товаров «Дочки-Сыночки».

- В Краснодаре запустили iGooods — сервис доставки товаров из гипермаркетов «Окей», «Лента», «Ашан» и Metro. В число партнеров сервиса также вошел «Глобус». Доля онлайн-платежей при заказе продуктов к августу выросла в три раза относительно марта и составила 39%. Экспресс-доставку продуктов в партнерстве с «Самокатом» также запустил AliExpress.

- Перспективным оказался формат Click&Collect: соответствующие сервисы запустили Metro и «Азбука Вкуса».

- Собственные сервисы доставки, помимо «Магнита», запустили X5 Retail Group («Около») и «Лента» («Ленточка», запустившаяся к октябрю в 25 городах России). При этом отказался от выделенного сервиса доставки «ВкусВилл», закрывший «ВкусВилл Экспресс» и интегрировавший доставку в свое основное приложение.

- В сфере доставки грань между продуктовым и непродуктовым ритейлом выглядит все более размытой: так, в число наиболее активных партнеров ряда брендов вошла сеть 5post, развиваемая X5 Retail Group. Она доставляет как товары IT-направленности («1С-Интерес»), так и детские («Дочки-Сыночки»), банковские («Тинькофф»), товары для красоты и здоровья (iHerb)

- Для потребителей, как показывают данные сервиса Wordstat, тематика онлайн-доставки стала актуальна весной; интерес сохраняется и сейчас, при этом можно выделить три основных направления пользовательских запросов по доставке: продукты (пик приходится на март – апрель, когда был введен режим самоизоляции, в дальнейшем показатели оставались стабильно высокими), одежда (резкий скачок числа запросов в марте – апреле, когда были совершены стратегические приобретения на конец года) и товары для спорта и ЗОЖ (пик пришелся на сентябрь, когда пользователи, адаптировавшись к новой реальности и ожидая повторного ужесточения ограничительных мер, готовились ко второй волне пандемии.

Развитие торговых сетей: консолидация рынка и региональная экспансия

Количество продуктовых магазинов в городах-миллионниках России за первые девять месяцев года выросло на 3,4%, до 139,6 тыс., подсчитали в 2ГИС. По итогам трех кварталов 2020 года картина стабилизируется, но остается напряженной. Оборот розничной торговли в товарной массе сократился на 2,5%. Чистый прирост площади топ-200 сетей – наименьший с 2011 года (InfoLine).

«Магнит»

- К сентябрю у «Магнита» насчитывалось 21,15 тыс. магазинов — это всего на 2% больше, чем в начале этого года. В 2021 году «Магнит» рассчитывает провести серию некрупных сделок с небольшими сетями. Предполагается, что в 2021 году отрасль в целом увеличит свое физическое присутствие за счет формата дискаунтеров.

- «Магнит» объявил о приобретении долгосрочных прав аренды на 89 магазинов, работающих под брендами «Евророс», «Яблочко» и «Твой» в Мурманской области. Первые магазины ритейлера открылись в Ингушетии, в течение трех лет компания планирует открыть еще около 40 торговых объектов, создав 300 рабочих мест. В Подмосковье ритейлер обеспечил возможность реализации фермерской продукции.

- В августе «Магнит» также решил тиражировать формат точек «Магнит Сити» (магазины с кафе, преимущественно – с едой на вынос) по всей стране. По оценкам гендиректора «Infoline-Аналитики» Михаила Бурмистрова, инвестиции в новый этап «пилота» могут составить до 300 млн руб. В горизонте 2021–2022 г. компания может открыть до 150 таких магазинов.

- Помимо этого, «Магнит» открыл в Москве первый магазин «у дома» в новой концепции с цифровыми сервисами, разработанными специально для мегаполисов. В ходе онлайн-презентации заместитель генерального директора компании Руслан Исмаилов также упомянул о планах по внедрению новой концепции сети магазинов «Магнит Косметик».

X5 Retail Group

- X5 Retail Group намерена к 2023 году присутствовать во всех российских федеральных округах, включая Дальневосточный, где ритейлер пока не работает, а также увеличить свою сеть до 20 тысяч объектов и более. Заинтересована компания и в развитии на западе страны – в частности, намерена развивать свою сеть в Калининграде.

- В октябре «Пятерочка» подвела итоги первого года работы в новом концепте, направленном на повышение качества сервиса покупателей, технологичность и соответствие стратегии устойчивого развития компании. В планах – полный перевод всех магазинов сети на новый формат.

«Дикси»

ГК «Дикси», которой принадлежит сеть «Виктория», оказалась вынуждена свернуть ее деятельность в Ленинградской области – 10 магазинов в Санкт-Петербурге и 2 в Выборге – поскольку период открытия пришелся на начало пандемии и новый бренд не смог закрепиться в регионе и заменить торговые площади обанкротившегося «Интерторга» (были ликвидированы все магазины сетей Spar, «Народная семья», «Идея»). Параллельно «Дикси» развивала в Санкт-Петербурге сеть дискаунтеров «Первым делом» по франшизе.

Отказ от экспансии

- «ВкусВилл» был вынужден отказаться от планов по расширению и закрыл 60 торговых точек в регионах. При этом компания не ушла от экспериментов с форматами: в петербургских точках ритейлер планирует открыть дополнительный формат кафе в магазинах, а в Москве в бизнес-центры вернулись микромаркеты с готовой едой.

- После ухода «Интерторга» с рынка, освободившуюся нишу заняли магазины казахстанской сети Green, которая к концу года планирует расшириться до 10–15 объектов в Петербурге, норильской сети «Медведь».