Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Как кредитор учитывает операции по договору займа ценными бумагами при налогообложении прибыли?

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Как вести налоговый учет ценных бумаг, номинированных в иностранной валюте?

Что включает в себя фонд оплаты труда

Фонд оплаты труда в отчетности включает в себя следующие подразделы:

- контроль производительности труда, обеспечение его роста;

- контроль дисциплины труда;

- контроль рациональности использования трудовых часов и выполнения производственных норм;

- поиск способов повышения производительности труда;

- точный расчет зарплаты каждого служащего, ее распределение по различным направлениям затрат;

- контроль правильности и своевременности расчетов со служащими фирмы;

- контроль траты ФOТ и т.д.

Фондом оплаты труда называется заработная плата сотрудников, рассчитанная с учетом:

страховых взносов, в том числе пенсионных начислений, – примерно 20%;

налога на доходы физических лиц (НДФЛ) – 13%;

отчислений в фонды медицинского и социального страхования – около 6%.

Точные размеры страховых взносов в госфонды, ежемесячные сроки и ответственность за их нарушение отражены в ФЗ №212 от 24 июля 2009 года (ищите редакцию с последними изменениями и дополнениями).

О том, что входит в ФОТ и ФЗП, мы более подробно рассказывали здесь.

Расчет чистых активов акционерного общества (в балансовой оценке)

(в тыс. руб.)

N п/п |

Наименование показателя (по ранее применявшейся форме баланса) |

Код строки баланса (по балансу за 2001 г.) |

На начало периода |

На конец периода |

1. Активы |

||||

1. |

Нематериальные активы, кото- рые: а) непосредственно использу- ются обществом в основной де-ятельности и приносят доход (права пользования земельнымиучастками, природными ресур- сами, патенты, лицензии, ноу - хау, программные про- дукты, монопольные права и привилегии, включая лицензии на определенные виды деятель-ности, организационные расхо-ды, торговые марки, товарные знаки и т.п.); б) имеют документальное под- тверждение затрат, связанных с их приобретением (создани- ем); в) право общества на владениеданными нематериальными пра- вами подтверждено документом (патентом, лицензией, актом, договором и т.п.), выданным всоответствии с законодатель- ством Российской Федерации |

110 |

300 |

200 |

2. |

Основные средства |

120 |

1200 |

900 |

3. |

Незавершенное строительство |

130 |

150 |

230 |

4. |

Долгосрочные финансовые вло- жения, за исключением балан- совой стоимости собственных акций, выкупленных у акционе-ров |

140 - 252 |

19 |

19 |

5. |

Прочие внеоборотные активы |

150 |

5 |

|

6. |

Запасы |

210 |

1359 |

615 |

7. |

Дебиторская задолженность, заисключением задолженности участников (учредителей) по их взносам в уставный капитал |

(230 + 240) - 244 |

91 |

598 |

8. |

Краткосрочные финансовые вло-жения, за исключением задол- женности участников (учреди- телей) по их взносам в устав-ный капитал |

250 |

19 |

12 |

9. |

Денежные средства |

260 |

1300 |

700 |

10. |

Прочие оборотные активы |

270 |

17 |

20 |

11. |

Итого активы (сумма п.п.1 - 10) |

4455 |

3299 |

|

2. Пассивы |

||||

12. |

Целевые финансирование и по- ступления |

450 |

1000 |

1000 |

13. |

Заемные средства |

510 и 610 |

||

14. |

Кредиторская задолженность |

620 |

||

15. |

Расчеты по дивидендам |

630 |

456 |

820 |

16. |

Резервы предстоящих расходов и платежей |

650 |

600 |

800 |

17. |

Прочие пассивы |

660 |

1000 |

290 |

18. |

Итого пассивы, исключаемые изстоимости активов (сумма п.п.12 - 17) |

3056 |

2910 |

|

19. |

Стоимость чистых активов (итого активов минус итого пассивов, п.11 - п.18). |

1399 |

389 |

Примечание

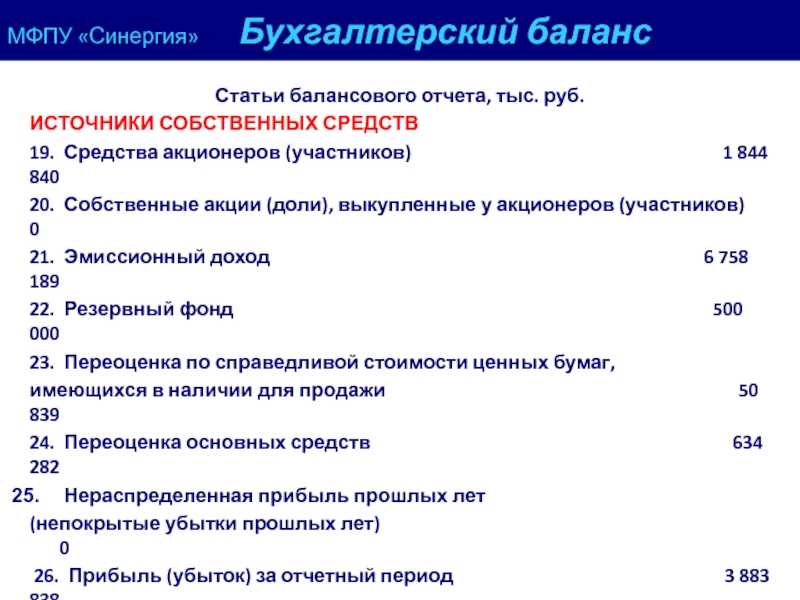

При расчете показателя чистых активов следует обратить внимание на то, что долгосрочные финансовые вложения (п.4 таблицы) не включают в себя балансовую стоимость собственных акций, выкупленных у акционеров

Дебиторская задолженность (п.7 таблицы) указывается без задолженности участников (учредителей) в уставный капитал.

Поэтому, производя вычисления на основе бухгалтерского баланса, следует исключить из показателя по строке 140 «Долгосрочные финансовые вложения» данные строки 252 «Собственные акции, выкупленные у акционеров». Аналогично из суммы показателей по строкам 230 и 240, отражающим краткосрочную и долгосрочную дебиторскую задолженность, следует уменьшить на величину показателя по строке 244 «Задолженность участников (учредителей) по взносам в уставный капитал».

Учитывая тот факт, что уставный капитал предприятия составляет 700 тыс. руб., на конец отчетного года выполняется условие, при котором величина чистых активов (389 тыс. руб.) меньше уставного капитала. Этот факт в силу п.4 ст.98 ГК РФ требует от акционеров регистрации уменьшения уставного капитала в установленном законодательством порядке, то есть с обязательным уведомлением кредиторов о подобном решении и соблюдением иных обязательных процедур.

«Входной» НДС

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

О том, как обновлены форма и правила заполнения счета-фактуры с 01.10.2017, читайте в статье «Как заполнить новую форму счета-фактуры с октября 2017 года?».

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н)

Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным

6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

- ДТ58.2 КТ62. Получение бумаги.

- ДТ91.2 КТ58.2. Списание затрат на бумаги.

- ДТ58.2. КТ51. Фирма купила векселя у другой стороны.

- ДТ58.2 КТ62. Бумага направлена на оплату другому лицу.

- ДТ91.2 КТ58.2. Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Приобретение чужих акций

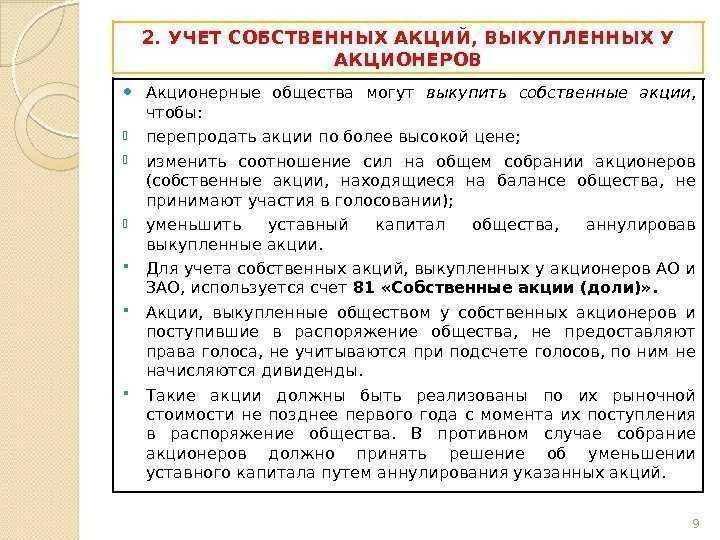

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

при приобретении у первичного эмитента или иного лица:

Дт 58-1 Кт 76;

при получении в качестве вклада в собственный УК:

Дт 58-1 Кт 75;

при безвозмездном поступлении (дарении):

Дт 58-1 Кт 91.

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

отражается передача имущества:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

восстанавливается НДС по передаваемому имуществу:

Дт 76 Кт 68;

стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8–14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

Дт 26 (44) Кт 76.

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37–39 ПБУ 19/02):

Дт 91 Кт 59.

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

Подробнее о правилах учета финвложений читайте в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

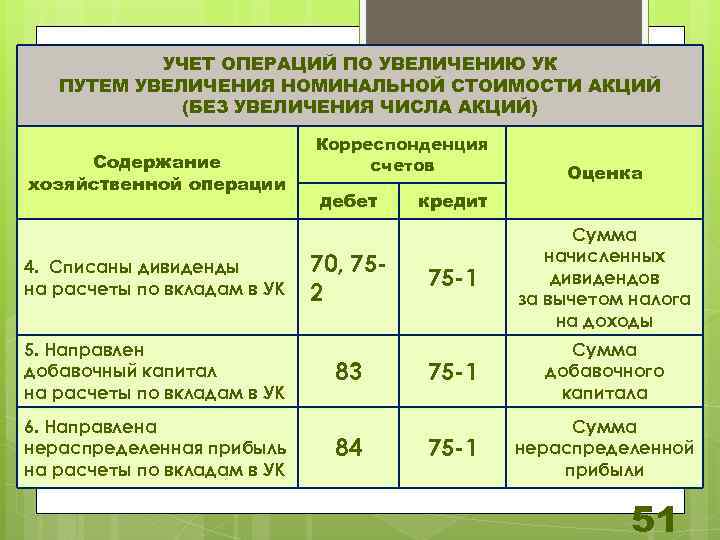

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

за счет финрезультата юрлица-эмитента акций:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

за счет учредителя (участника):

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Как оформить и отразить в бухгалтерском учете продажу и прочее выбытие акций (долей) других организаций

Собственник вправе самостоятельно распоряжаться своим имуществом, в том числе такими активами, как акции и доли участия в других организациях. Эти финансовые вложения, в частности, можно:

продать;

передать в счет оплаты за товары (работы, услуги);

отдать безвозмездно;

вложить в уставный (складочный) капитал других организаций.

Это следует из пунктов 1–2 статьи 209 Гражданского кодекса РФ.

Внимание: при продаже долей (акций) ООО или АО предложите их приобрести:

другим участникам (акционерам);

самому обществу, чьи доли (акции) продаются. Сделать это необходимо, если в уставе общества предусмотрено его преимущественное право на выкуп доли (акций), а другие участники свое преимущественное право покупки не использовали.

Если нарушить этот порядок, участники (акционеры) или общество вправе в течение трех месяцев с момента, когда нарушение выявлено, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Внимание: не допускается дарение между коммерческими организациями на сумму более 3000 руб. ( кроме коммерческих организаций-учредителей, если такая обязанность предусмотрена в их уставе ) (ст

575 ГК РФ).

Получение дивидендов

- привилегированные, которые, в свою очередь, могут иметь несколько подвидов;

- обыкновенные.

Поступление дивидендов отражается проводкой:

Дт 51 Кт 76.

А их начисление записью:

Дт 76 Кт 91.

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее об алгоритме расчета налога с дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

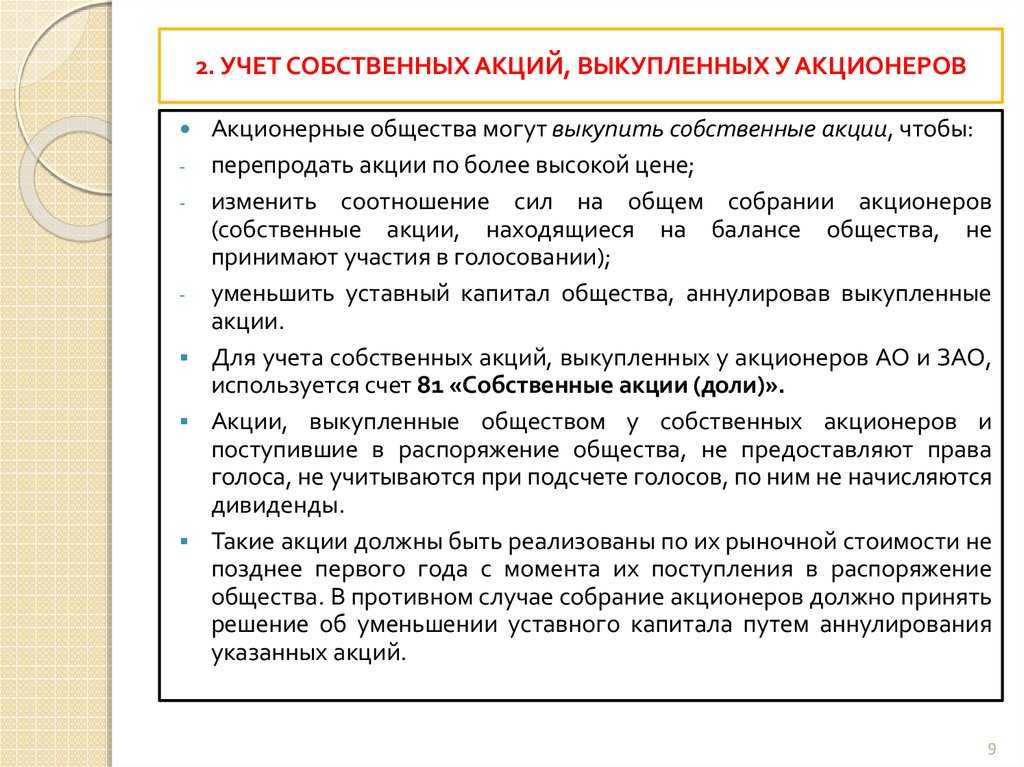

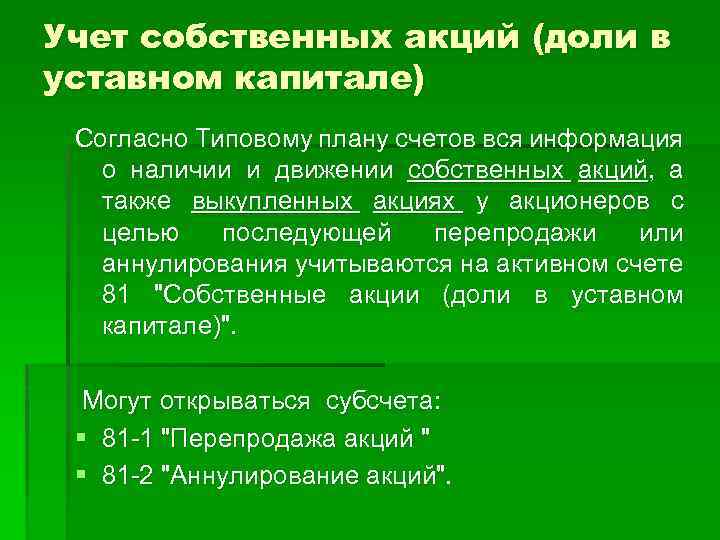

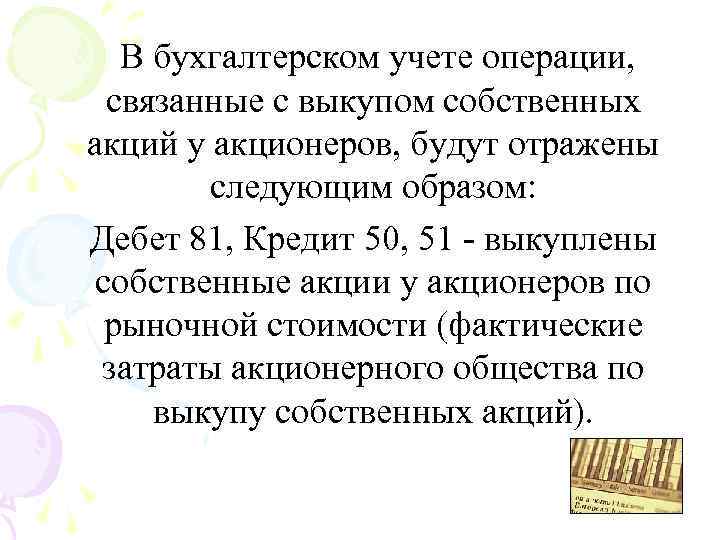

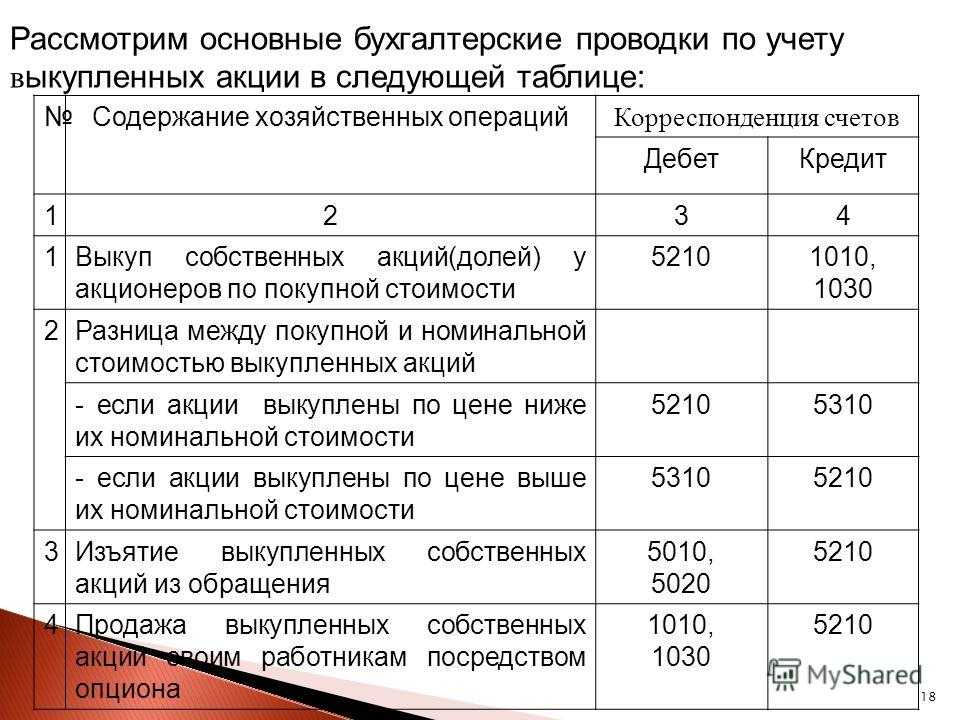

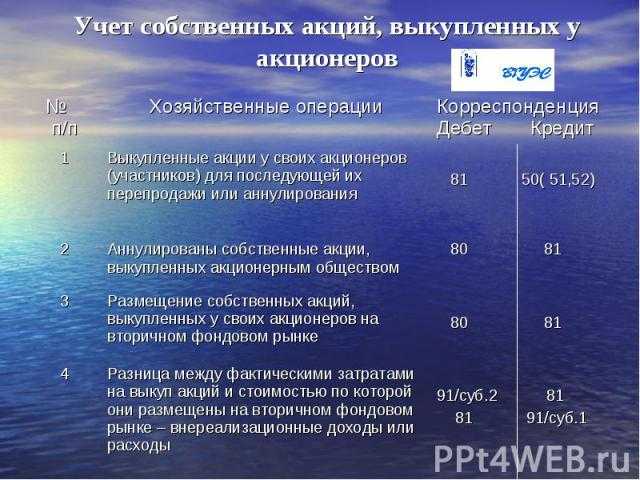

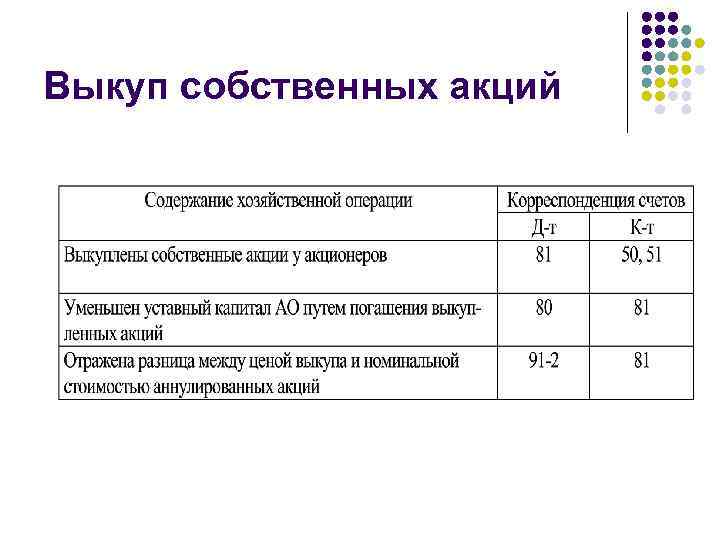

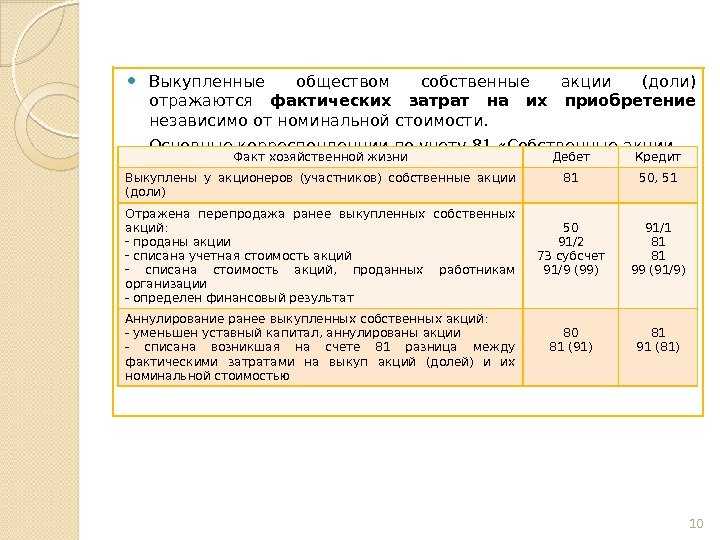

Примеры операций и проводок по 81 счету

Пример №1. Выкуп акций и дальнейшая их продажа

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

Пример 2. Выкуп доли имуществом организации

Таблица показателей для отражения хозяйственной операции на счетах учета:

| № | Показатели | Сумма (руб.) |

| 1. | Номинальная стоимость доли участника | 5 000 |

| 2. | Действительная стоимость доли участника, рассчитанная из стоимости чистых активов организации за последний отчетный период, предшествующий дню подачи заявления о выходе из общества | 800 000 |

| 3. | Рыночная цена офисного помещения по данным независимого оценщика | 830 000 |

| 4. | Балансовая стоимость административного здания площадью 2000м2 | 86 000 000 |

| 5. | Начисленная амортизация по административному зданию | 9 684 211 |

| 6. | Балансовая стоимость офисного помещения, (86000000руб./2000м2*19м2) | 817 000 |

| 7. | Начисленная амортизация по офисному помещению (9684211/2000*19) | 92 000 |

Проводки, сделанные в организации, где счет 01/в – выбытие ОС:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 75 | 800 000 | Задолженность ООО | Заявление участника |

| 75 | 91 | 800 000 | Списана задолженность | Акт о приемке-передаче объекта ОС |

| 01/в | 01 | 817 000 | Списана балансовая стоимость офисного помещения | Акт о приемке-передаче объекта ОС |

| 02 | 01/в | 92 000 | Списана амортизация офисного помещения | Акт о приемке-передаче объекта ОС |

| 91 | 01/в | 725 000 | Списана остаточная стоимость офисного помещения | Акт о приемке — передаче объекта ОС, справка расчет:

817 000-92 000=725 000 |

| НДФЛ | ||||

| Физлицо, в нашем случае, не платит НДФЛ. Так как с 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), согласно которой освобождаются от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года. | ||||

| Если бы доля была приобретена ранее 2011г., то налоговая база по НДФЛ составила бы в нашем примере 825000 руб. (830 000-5 000) |

Документальное оформление

Факт получения акций (долей) в результате совершения сделки купли-продажи финансовых вложений подтвердите первичным документом. Составьте его в произвольной форме (п. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей), содержащий все обязательные реквизиты в соответствии с пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, для подтверждения приобретения акций могут понадобиться выписки из счета депо или реестра ценных бумаг. Это связано с особым порядком перехода права собственности на данный вид активов.

Ситуация: как оформить договор купли-продажи акций (долей) другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи финансовых вложений нужно оформить письменно (п. 2 ст. 454 ГК РФ).

В договоре укажите, в частности:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал акции);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Капитал и резервы Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

Ïî

строке

1310

баланса отражают сумму уставного

капитала фирмы. Она должна совпадать с

суммой уставного капитала (складочного

капитала, уставного фонда), который

зафиксирован в учредительных документах.

Уставный

капитал акционерного общества (ЗАО или

ОАО) — это номинальная стоимость акций

фирмы, распределенных между акционерами.

Минимальная сумма уставного капитала

закрытого акционерного общества — 10 000

рублей, открытого акционерного общества

— 100 000 рублей.

Уставный

капитал общества с ограниченной

ответственностью (ООО) — это номинальная

стоимость долей, распределенных между

участниками (учредителями) фирмы.

Минимальный размер уставного капитала

ООО — 10 000 рублей.

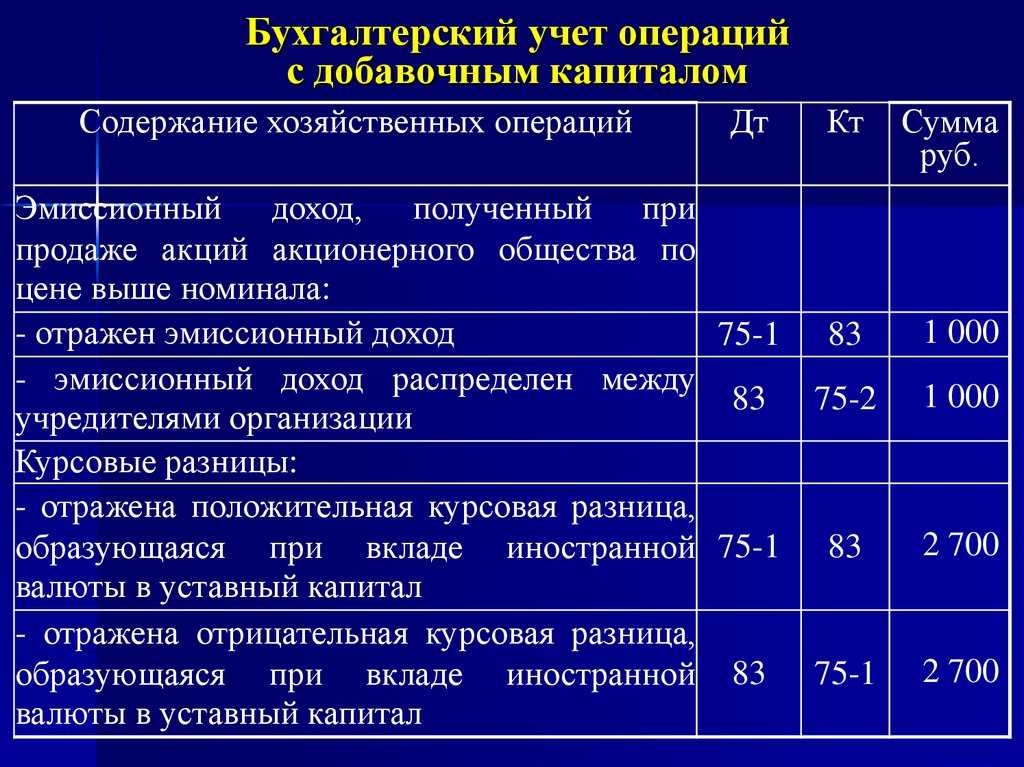

Распределение среди акционеров (участников) добавочного капитала

Ответ на вопрос, является ли нераспределенная прибыль единственным источником выплаты дивидендов, не очевиден. С одной стороны, в Законе об АО, Законе об ООО и п. 1 ст. 43 НК РФ под дивидендами подразумевается распределение прибыли. С другой стороны, Инструкцией по применению Плана счетов предусмотрено, что суммы, числящиеся на счете 83 «Добавочный капитал», могут быть распределены среди учредителей. В ответ на данный вопрос в Письме УФНС России по г. Москве от 03.07.2008 N 20-12/063191@ был сформулирован следующий вывод: средства, поступившие в результате распределения добавочного капитала в пользу акционеров, не являются дивидендами. Таким образом, главный бухгалтер может столкнуться с фактом распределения собственниками добавочного капитала, при этом в законодательстве ни запрета, ни разрешения на эту операцию нет, как и разъяснения природы этого дохода.

Согласно Инструкции по применению Плана счетов при распределении добавочного капитала среди акционеров (участников) дебетуют счет 83 «Добавочный капитал» и кредитуют счет 75 «Расчеты с учредителями».

Уменьшение собственного УК

Величина минимально допустимого для АО УК устанавливается законодательно. До 01.07.2015 она зависела от МРОТ, а после этой даты составляет (ст. 26 закона РФ от 26.12.1995 № 208-ФЗ):

для публичных АО — 100 тыс. руб.;

непубличных АО — 10 тыс. руб.

Ниже установленной законом цифры она быть не может. Но в зависимости от причин уменьшения УК нужно ориентироваться на разную величину минимума:

- когда инициатива исходит от участников — на действующую на момент подачи документов на регистрацию изменений в значении УК;

- при уменьшении в соответствии с требованиями законодательства — на ту, которая действовала на дату регистрации АО.

Законодательная обязанность уменьшения УК возникает, когда в АО:

- есть неоплаченные (непроданные) акции первичного выпуска или же выкупленные акции, которые не удалось реализовать в течение года;

- на протяжении 2 лет по итогам года УК оказывается больше расчетной величины чистых активов (ЧА).

Подробнее о правилах расчета чистых активов читайте в статье «Как рассчитывается учетная величина чистых активов?».

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

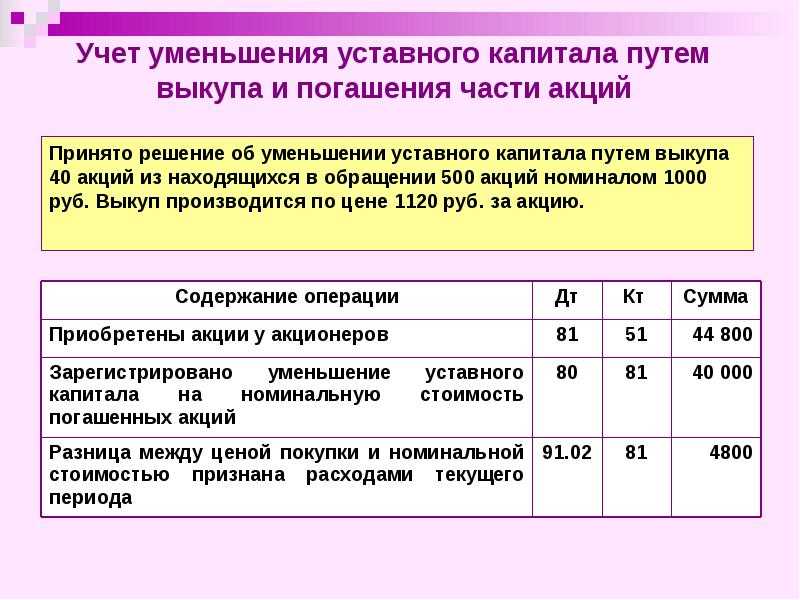

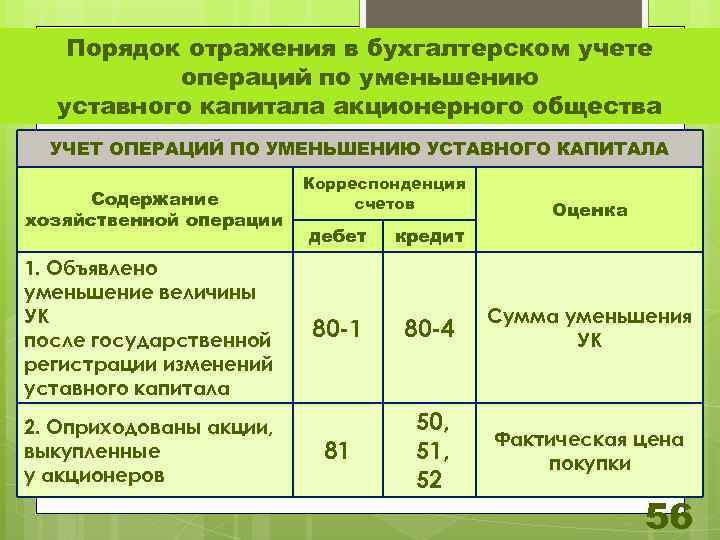

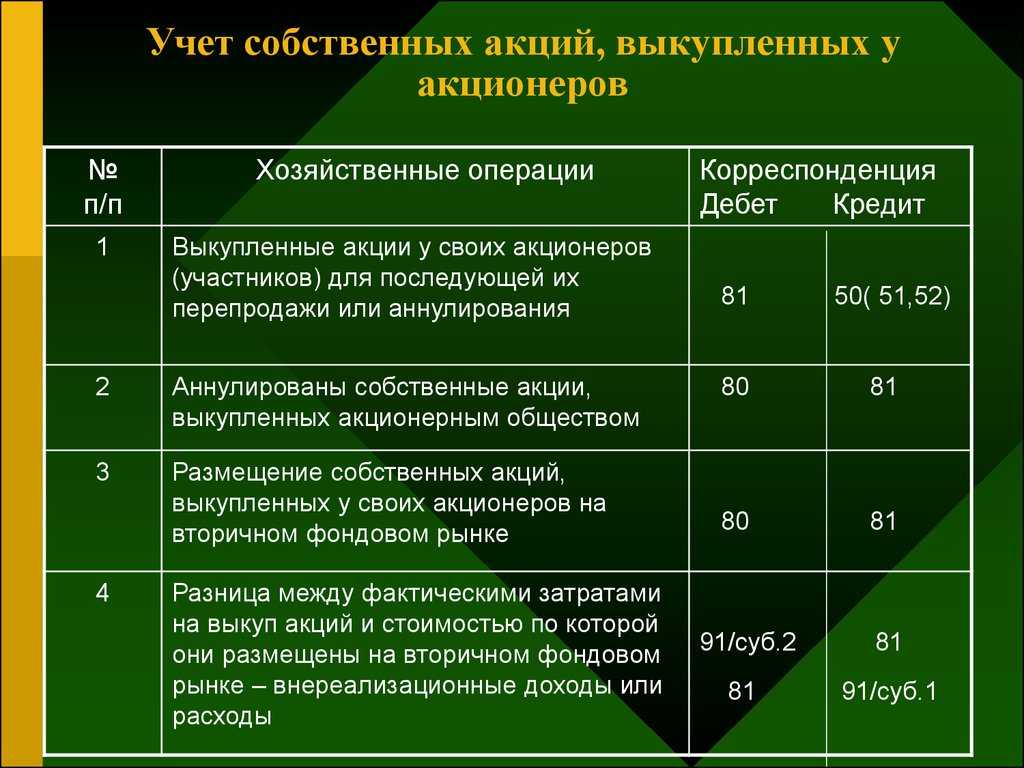

Уменьшение возможно следующими способами:

Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК: АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

АО при добровольном уменьшении:

Дт 80 Кт 91;

участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Об особенностях уменьшения УК в ООО, хозтовариществах, ГУП и МУП читайте в материале «Бухгалтерские проводки по уменьшению уставного капитала».

Уставный капитал. Строка 1310

Этот показатель должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах. Если в организации происходит увеличение или уменьшение уставного капитала, то отражать это изменение в балансе можно только после того, как будут зарегистрированы соответствующие изменения в учредительных документах.

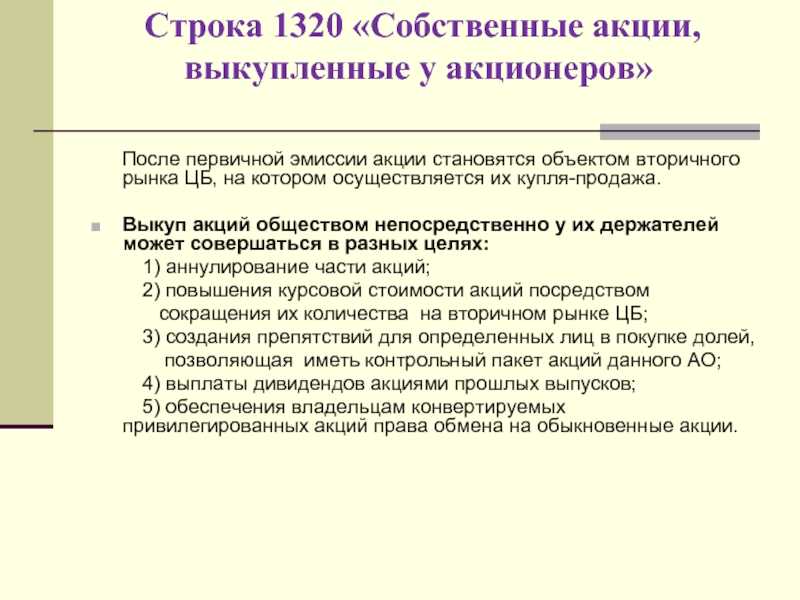

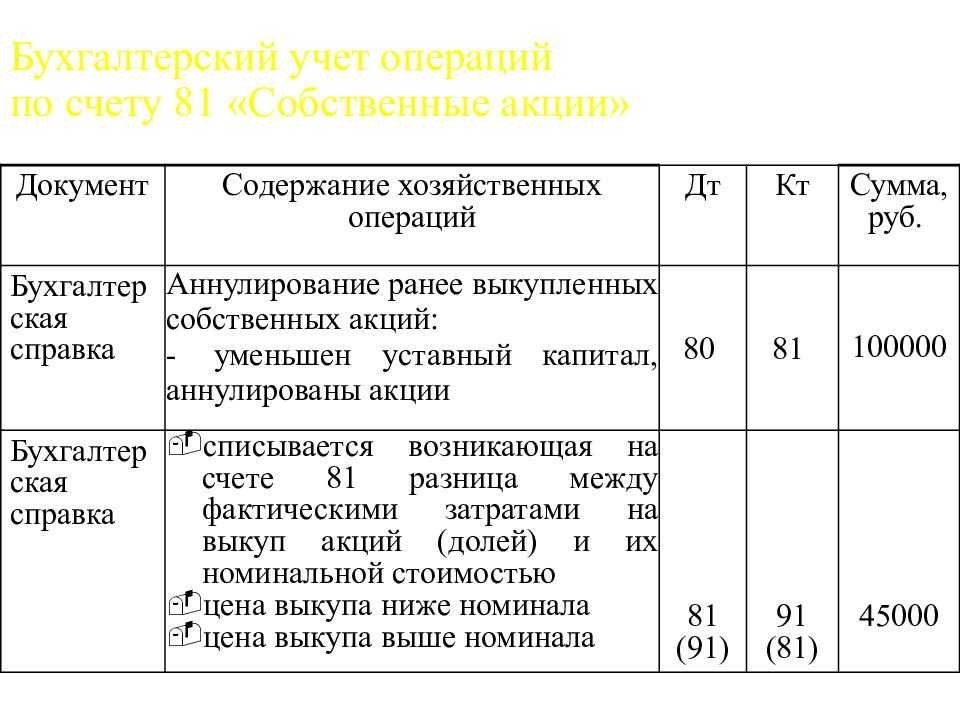

Строка 411 «Собственные акции, выкупленные у акционеров» заполняется, если организация выкупала акции у держателей (акционеров), либо происходило иное их движение.

Сумма по строке 411 равна сальдо по счету 81 «Собственные акции. Так как счет 81 активный, а отражается он в пассиве баланса, то указанная сумма приводится с отрицательным значением.

Строка 420 «Добавочный капитал»

По строке 420 отражается величина добавочного капитала организации.

Сюда включаются:

- эмиссионный доход акционерного общества — суммы, полученные сверх номинальной стоимости размещенных обществом акций за минусом издержек по их продаже;

- суммы от дооценки внеоборотных активов организации;

- часть нераспределенной прибыли, оставшейся в распоряжении организации, в размере, направленном на капитальные вложения.

Сумма по строке 420 равна конечному сальдо по счету 83 «Добавочный капитал»

Строка 430 «Резервный капитал»

В группе статей «Резервный капитал» (строка 430) отражается сумма остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или в соответствии с учредительными документами за счет части нераспределенной прибыли.

В балансе резервный капитал распределяется по 2 направлениям:

- резервы, образованные в соответствии с законодательством (строка 431);

- резервы, образованные в соответствии с учредительными документами (строка 432).

Сумма по строке 430 равна конечному сальдо по счету 82 «Резервный капитал»

Строка 470 «Нераспределенная прибыль (непокрытый убыток)»

В группе статей «Нераспределенная прибыль (непокрытый убыток)» (строка 470) показывается остаток нераспределенной прибыли, оставшейся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или в соответствии с учредительными документами, на покрытие убытков, на выплату дивидендов и пр.).

В соответствии с нормативными документами по бухгалтерскому учету в бухгалтерском балансе отдельно не отражаются остатки фондов (фонд потребления, фонд накопления и пр.), образованных за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли) по результатам работы за год, в соответствии с учредительными документами организации и принятой учетной политикой. Соответствующие расшифровки, характеризующие использование прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (в частности, в отчете об изменениях капитала).

Нераспределенная прибыль равна разнице между финансовым результатом за отчетный период и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей за счет прибыли, включая санкции за несоблюдение правил налогообложения (в т.ч. по расчетам с государственными внебюджетными фондами).

Сумма по строке 470 равна сальдо по счету 84 «Нераспределенная прибыль». Напомним, что сальдо по кредиту счета 84 показывает наличие нераспределенной прибыли, а сальдо по дебету счета 84 — непокрытого убытка предприятия.

В годовом бухгалтерском балансе данные по группам статей «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и т.д.

При рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены:

- прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений), в порядке ее распределения;

- резервный фонд, образованный в соответствии с законодательством;

- добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке), а также доведение величины уставного капитала до величины чистых активов организации.

Распространенные ошибки в учете ценных бумаг

Не секрет, что бухгалтерский учет – дело тонкое, и ошибиться нельзя. Даже самая маленькая ошибка будет чревата последствиями. Далее перечислим самые распространенные ошибки, которые возникают у бухгалтеров при учете ценных бумаг. Первая распространенная ошибка связана с оформлением векселей. От неправильного оформления пойдут неправильные проводки.

Следующая ошибка – в учете собственного векселя покупателя. Его отражают 58 счетом

Но здесь очень важно знать, покупатель выписал свой вексель или осуществил его передачу третьим лицам. В первом случае вексель необходимо отражать по дебету 62 счета (расчеты с покупателями и заказчиками)

А во втором случае по дебету нужно отразить вексель и отнести его к счету краткосрочных задолженностей.

Третья ошибка опять же связана с векселями. Вексель (да и любую другую ценную бумагу) можно безвозмездно получить от поставщика (подрядчика). И многие фирмы ошибочно полагают, что за это не стоит отчитываться перед налоговой. Но это не так, даже за безвозмездные поступления юридическое лицо обязано отчитаться перед ФНС. И последняя частая ошибка – расходы на реализацию ценных бумаг указаны в статье расходов. Нельзя этого делать, расходы на реализацию ценных бумаг не помогут снизить налоговые выплаты.