Что творилось на рынке?

Банки хотели выдать как можно больше крупных кредитов, чтобы перепродавать их. Отдельные кредиторы даже не требовали первоначальный взнос (или он был, но мизерный).

Были ситуации выдачи кредитов без создания страховых фондов на случай неисполнения заемщиком взятых на себя обязательств:

- Спекулянты брали кредиты и покупали «мусорные облигации», а затем перепродавали их десяток раз.

- Участники рынка могли взять средства на приобретение недвижимости для последующей перепродажи. Расчет был на то, что цены продолжат расти. Грубо говоря, купил в 2004 за 100 000 долларов, а в 2006 продам за 600 000.

- Заемщики были рады минимальным требованиям. Зачастую они прибегали к так называемым «хищническим приемам» и брали средства без разбору, перезакладывали дома.

Но каковы же реальные последствия кризиса для страны и для всего мира?

Кризис в США был неизбежен

Можно ли было избежать мировой кризис 2008 года? Мне кажется, что нет. Обращусь к теории, вспомнив экономические волны, о которых говорили Туган-Барановский и Кондратьев:

1984—1985 год — рецессия в США, Канаде, Западной Европе, замедление роста экономики Японии (1,3% роста ВВП вместо 6-7% роста в предыдущие 20 лет);

1991—1992 год — еще один сильный экономический кризис в США и Западной Европе. Только в 1993-м экономический рост в этих странах возобновился, но Японии это не коснулось;

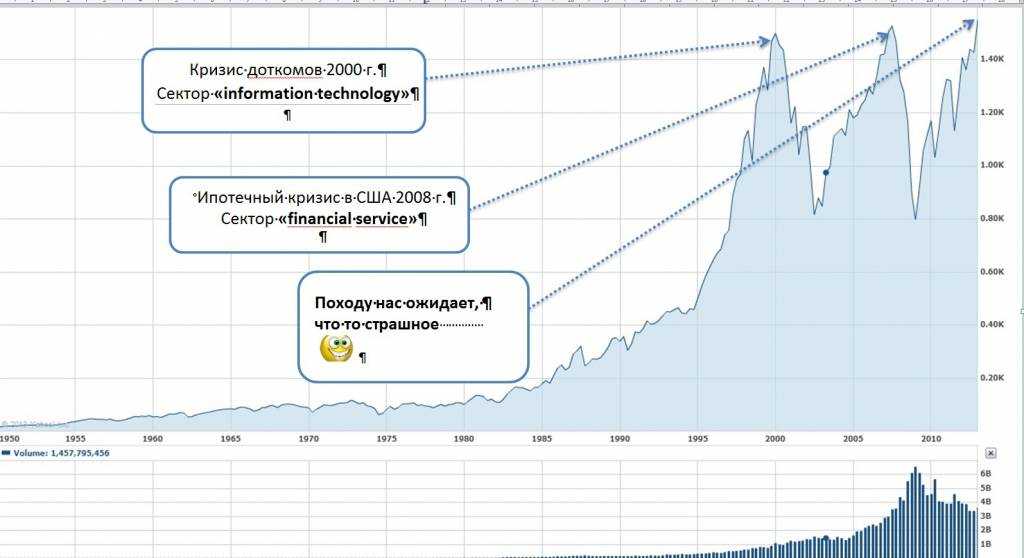

2001—2002 год — последствия «доткомов», хотя экономисты считают, что причины кризиса имеют куда более глубокие корни. В те года наблюдалось сокращение инвестиций в США в 4 раза и в 2 раза в ЕС, ВВП США упало до 1,6% и до 1,1% в ЕС. Возросла безработица и произошел спад деловой активности.

Несколько мыслей по поводу того, что сейчас происходит на рынке криптовалют. Считается, что резкий рост котировок криптовалют связан с тем, что сообщество смогло прийти к единому соглашению относительно политики масштабирования и блокчейна. В частности в марте был создан Enterprise Ethereum Alliance, к которому в мае присоединились 86 крупнейших корпораций. Тогда же было заключено Нью-Йоркское соглашение о запуске с августа протокола SegWit с активацией софтворка BIP141 или BIP148 и хардфорком. Еще весь август и сентябрь криптовалюты будут отыгрывать это событие, а пессимисты уже говорят о возможном расколе.

Отступление о криптовалютах сделано неслучайно. Существование более чем 800 криптовалют наталкивает на мысль об очередном пузыре. И если к этому добавить, что фондовые индексы США и Европы находятся едва ли не на исторических максимумах, то возможно имеет смысл ожидать очередной экономический спад. И пусть в начале 2016 года спад уже был, он только лишь локальный, потому что волновые глобальные кризисы длятся 1-2 года, а восстановление наступает только к середине периода, то есть минимум через 2-3 года.

Заключение. Экономический кризис 2008 года войдет в историю как самый масштабный из-за того, к каким он привел последствиям. И речь не только о громких банкротствах или структурной ошибке с ипотечными закладными. Речь о том, что такая ситуация в принципе была допущена. Кризис 2008 года в России стал эхом падающих рынков США и Европы. Но из-за несколько иных принципов построения экономики (в том числе и привязка к нефтедоходам), такого удара как в США, экономика РФ не получила. Правда, это и минус. Достаточно вспомнить кризис 1997—1998, затронувший страны АСЕАН и Японию.

Всем профита!

11.08.2017

Хронология ипотечного кризиса в США

Для формирования проблемы потребовалось несколько лет, начиная с 1999 года. Последствия обвала также наблюдались уже после окончания кризиса.

Хронология событий выглядит следующим образом:

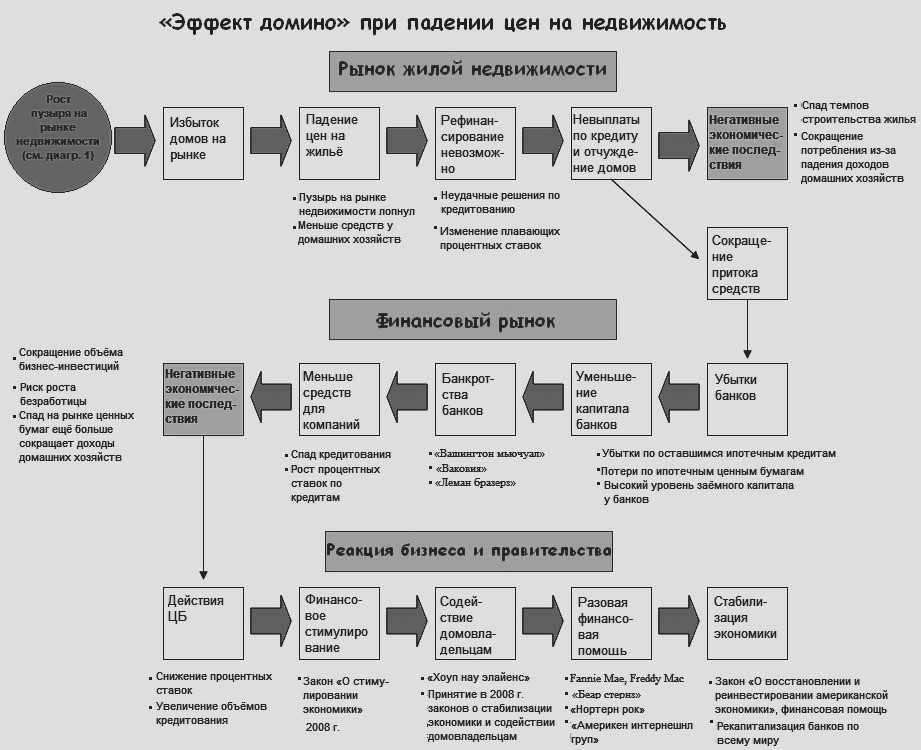

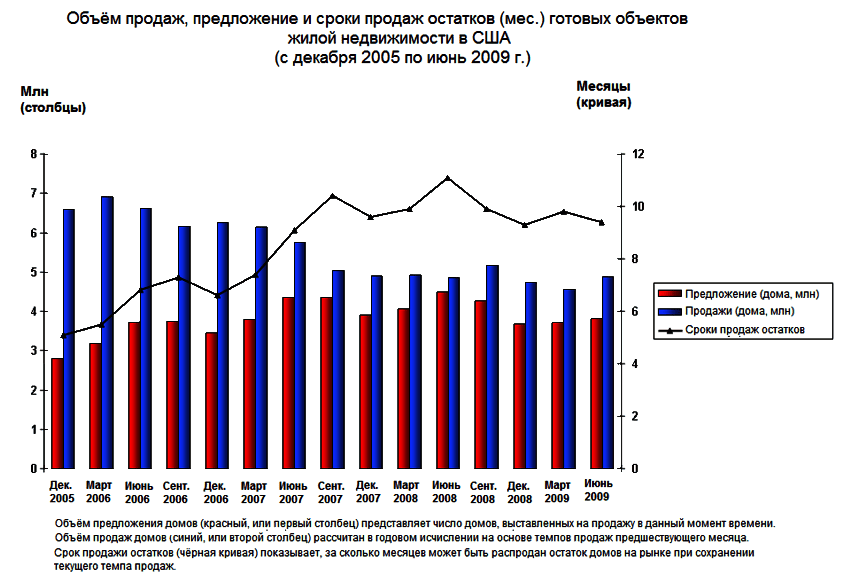

- До 2006 года. Наблюдался строительный бум по всей территории страны. Это сопровождалось снижением налогов на недвижимость, а также упрощением порядка получения ссуды на покупку и увеличением рисков для коммерческих организаций-кредиторов. Свои капиталы вкладывали иностранные инвесторы. Инвестиции составляли ценные бумаги.

- 2006 год. Перенасыщение рынка достигло своего пика. При этом заемщики потеряли возможность своевременно погашать ранее полученные займы, а банки отказывали в рефинансировании. В результате дома и квартиры выставлялись на торги по низкой стоимости.

- С 2007 по 2008 годы. Наблюдалось критичное снижение стоимости квартир и домов, двадцать пять лицензированных банков объявили о банкротстве. Данный этап считается взрывом ипотечного пузыря.

Завершение последнего критического этапа привело к развитию общеэкономического кризиса, который затронул ряд стран, включая Россию. Последствия наблюдались далее на протяжении нескольких лет.

Ипотечный кризис в США, 2007 год

Этот кризис вызван ростом числа невозвращенных жилищных кредитов, которые в течение нескольких лет выдавались американскими банками неблагонадежным заемщикам. Ипотечный кризис начал проявляться еще в 2006 году, но все свои катастрофические последствия он проявил только к 2007 году. Большинство экономистов считает, что именно кризис на рынке ипотечного кредитования стал спусковым механизмом для ускоренного развития общемирового экономического кризиса, начавшегося в 2008 году.

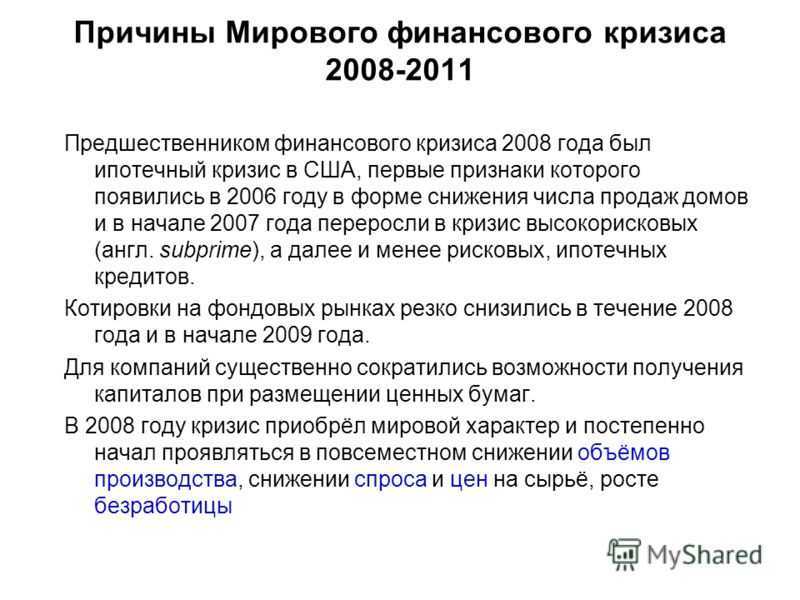

Разразившийся в США ипотечный кризис вызван непропорциональным развитием сегмента нестандартного кредитования. Нестандартной в данном случае называется схема выдачи ипотечных кредитов заемщикам, которым по каким-либо причинам было отказано в оформлении стандартной ипотеки. Эти нестандартные заемщики имели кредитные риски, то есть в недавнем прошлом за ними числились просрочки по другим кредитам, судебные решения, взыскания заложенного имущества или процедуры банкротства. Такие заемщики характеризовались низкими оценками бюро кредитных историй и часто были даже не способны подтвердить свои доходы.

В 2002 году объем нестандартных кредитов составлял всего 6 процентов от общей массы, а в 2006 году кредитов с повышенными рисками было уже 20 процентов. Среди нестандартных жилищных кредитов в Соединенных Штатах наибольшее распространение получили ипотеки, имеющие плавающую процентную ставку, которая подвергалась ежегодным корректировкам, начиная с третьего года выплаты. Большая часть кредиторов, выдававших ипотеки на нестандартных условиях, производила кредитование с последующей продажей кредитных обязательств заемщиков инвесторам. То есть они практически не имели собственных средств, а для работы привлекали краткосрочные кредиты в сторонних банках.

В результате мягкой кредитной политики во многих частях Соединенных Штатов с 2001 по 2005 годы наблюдается быстрый рост стоимости недвижимости. В течение этого периода в два раза выросли объемы жилищного строительства, а американцы стали массово брать кредиты под залог дорожающего жилья. Две трети полученных кредитных денег жители США потратили на личное потребление, проведение ремонта и погашение долгов по кредитным картам.

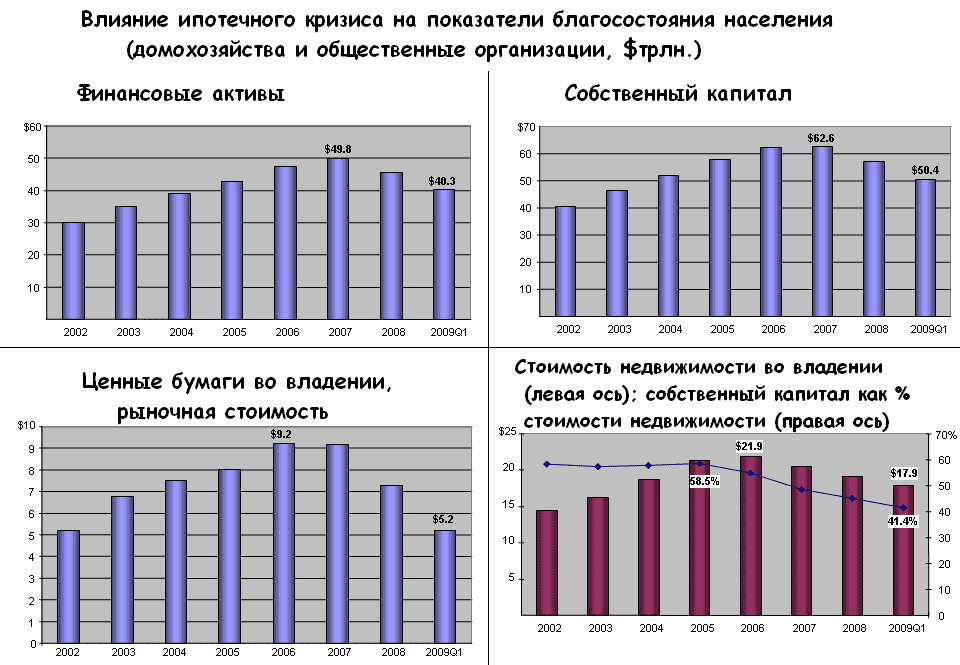

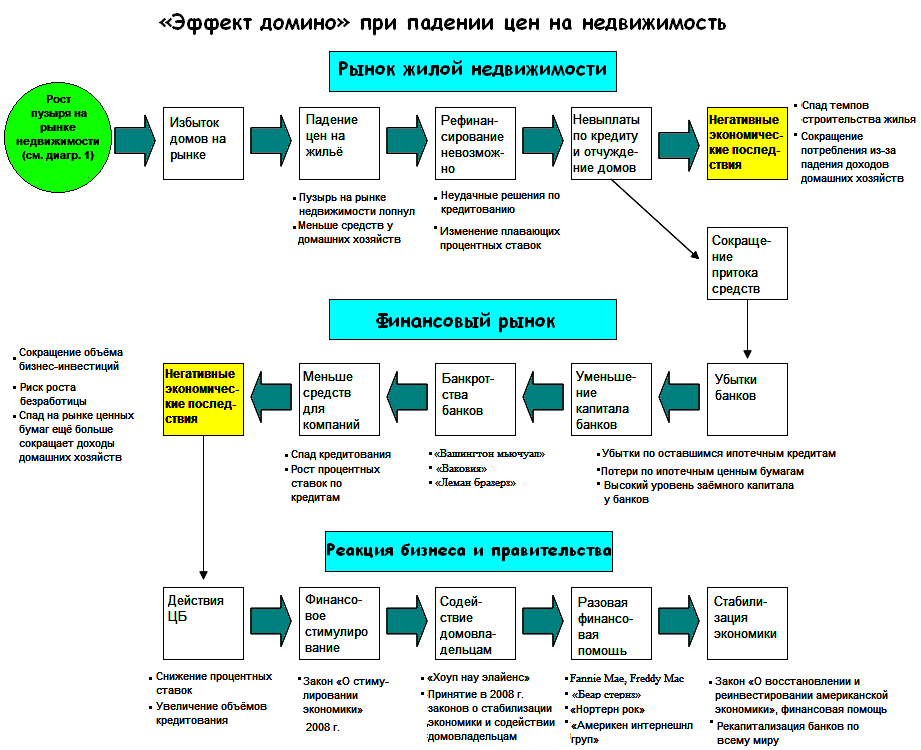

Однако в том же 2005 году стоимость жилья стала падать, поэтому многие заемщики, получившие кредиты совсем недавно, начали отказываться от их погашения. В 2006 году ситуация обострилась, так как повысилась стоимость денег и продолжили падение цены на жилье, в то время как долги и финансовые обязательства остались прежними. В среднем падение стоимости жилья составило 20 процентов, в результате чего американцы в целом стали беднее на 5 триллионов долларов.

В результате возникших кризисных явлений начали банкротиться ипотечные компании. Они перестали выдавать кредиты, уволили значительную часть персонала, а их ценные бумаги серьезно просели в цене. Так как эти компании занимали деньги у банков, то кризис вскоре перекинулся и на банковскую систему. В том числе, пострадали зарубежные банки, которые вкладывались в американскую ипотечную систему.

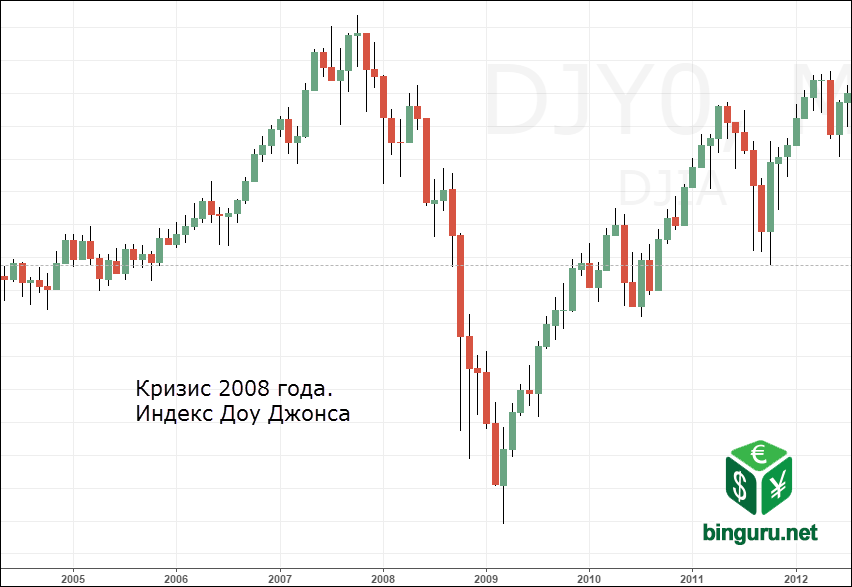

Обвал на фондовых рынках

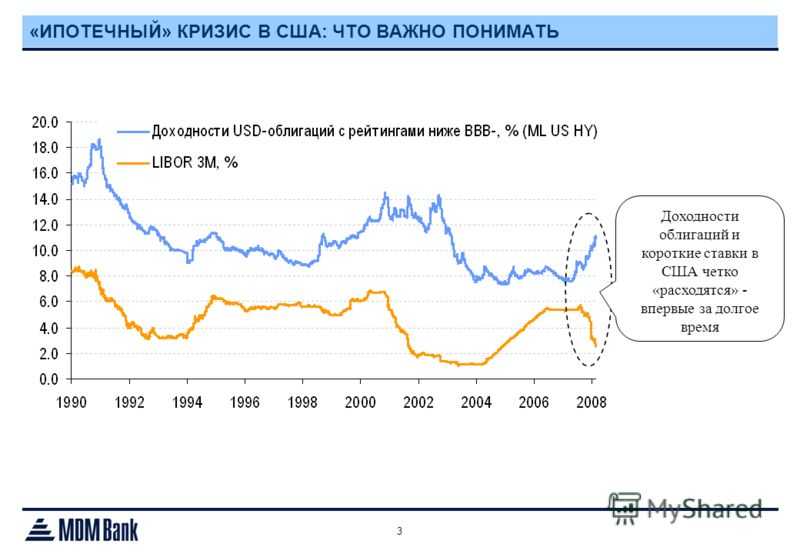

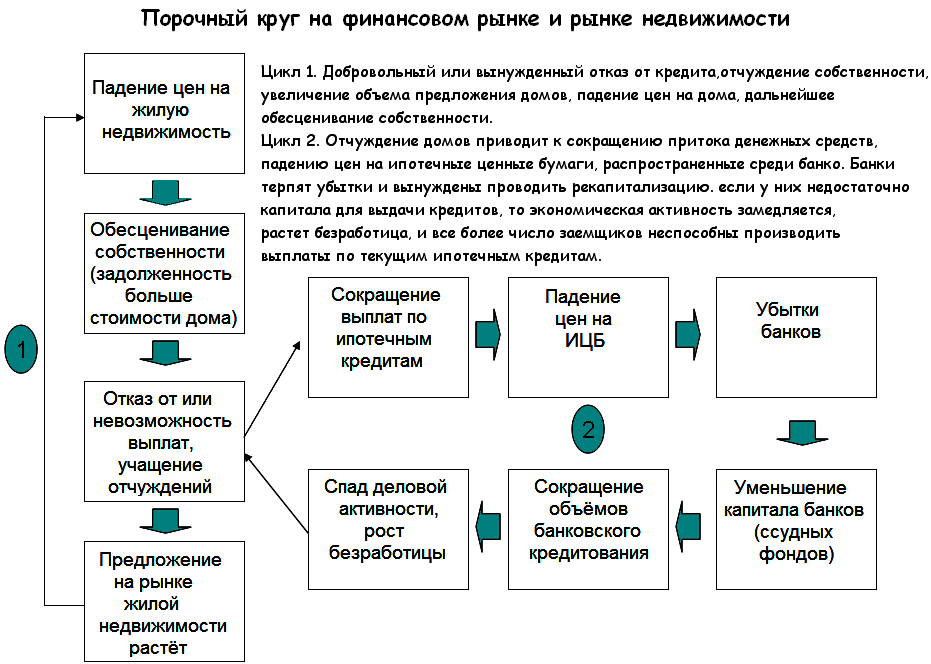

31 октября 2007 года многие индексы мировых фондовых рынков достигли пика, после которого началось снижение: с того дня по 3 октября 2008 года, когда палата представителей конгресса США со второй попытки приняла план Полсона, индекс S&P 500 упал на 30 %; индекс MSCI World, показывающий динамику на рынках развитых стран, упал на 32,3 %; индекс развивающихся рынков MSCI Emerging Markets — на 40,5 %. В отличие от предшествующего обвала в —2002 годы, который был вызван крахом на фондовом рынке технологических компаний и был ограничен рынком США, обвал 2007—2008 годов затронул все страны и был обусловлен событиями за пределами фондового рынка — бумом, а затем крахом в кредитном и жилищном секторах, а позднее — и на сырьевых рынках: первыми стали падать акции западных банков, а с июля 2008 года, когда начала быстро дешеветь нефть, — акции сырьевых компаний развивающихся стран.

Банковская неделя -10 октября 2008 года принесла самое резкое в истории падение индексов на торговых площадках США: Dow Jones Industrial Average упал до 7882,51 и закрылся на 8451,19.The Financial Times сравнила обвал фондового рынка в пятницу 10 октября 2008 года с 10 октября 1938 года: «На утренних торгах в пятницу падение индекса S&P 500 за десятилетие было почти идентичным его падению за десятилетие в ту же дату в 1938 году».

Обвал фондового рынка в октябре 2008 года стал рекордным для рынка США за последние 20 лет, для рынка Японии — за всю историю.

Влияния внешних инвестиций на кризис

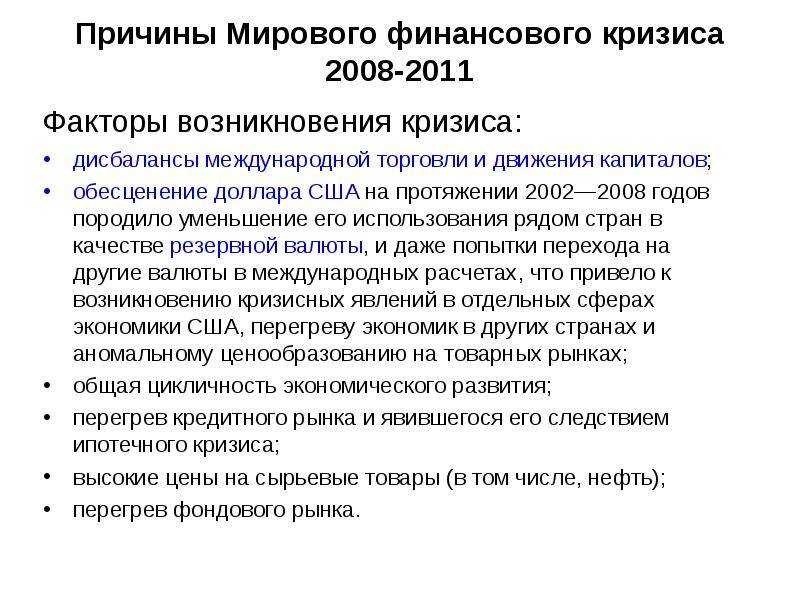

Рост внешних инвестиций, по мнению многих известных экономистов, и спровоцировал ипотечный кризис. Однако как можно связать эти два явления? Они не поддаются никакому логическому объяснению. Однако видные экономисты США выдвинули две теории:

- На конец 2004 года дефицитный баланс США составлял около 6 % ВВП. Из этого следует, что американцы больше потребляли, чем производили. Но и это еще не главное: американцы больше тратили, чем зарабатывали. При огромном денежном притоке из других стран этот баланс приводится в равновесие. Эту теорию поддерживал председатель Федеральной резервной системы Бен Бернанке. Он и вовсе предлагал разбрасывать доллары прямо с вертолета, так как их наблюдалось избыточное количество в американской экономике. Фактически американцы обвинили в раздувании всемирного мирового кризиса не собственных трейдеров, которые искусственно раздули «пузырь», не собственных граждан, которые, не имея достоточно дохода, набирали в ипотеку по несколько дорогостоящих особняков, а третьи страны, которые размещали свои денежные средства в американской экономике.

- Вторая теория основана на целенаправленном привлечении иностранного капитала за счет высокого уровня потребления в США. При падении экспорта оно должно удовлетворяться займами у иностранного производителя.

Отличие первой теории от второй заключается лишь в первопричине. Согласно первой, ипотечный кризис спровоцировался в результате массового чрезмерного потребления, которое было вызвано привлечением иностранного капитала. Согласно второй, привлечение инвестиций, наоборот, было вызвано высоким чрезмерным потреблением. Т. е. в любом случае виноваты третьи страны, которые размещали свои денежные резервы в американской экономике. Пока пенсионеры в Нигерии или России жестко ограничивались в доходах в своих странах, в это время миллионы американцев брали в кредит за счет резервов этих самых стран всё, что им вздумается: дорогие машины, бриллианты, коттеджи. При этом у некоторых не было даже стабильной работы.

США имели к середине двухтысячных годов огромные свободные средства. Инвесторов не удовлетворял низкий процент по казначейским облигациям. Нужен был новый товар, который станет намного выгоднее, но в то же время будет надежным. Таким товаром стала недвижимость.

Причины ипотечного кризиса в США

Причин, способствовавших разрастанию ипотечного кризиса в США, можно перечислить много. Однако многие эксперты сходятся во мнении, что основными из них являются рост внешних инвестиций в экономику и изменение законодательного регулирования банковской системы. Рассмотрим их подробнее.

Рост внешних инвестиций и их влияние

Период 2002-2005 гг. характеризуется резким ростом объемов иностранного инвестирования – главным образом за счет Китая. Связано это с ростом цен на нефть и сопутствующие углеводороды. Здесь существует 2 теории, объясняющие связь влияния внешних инвестиций на кризис:

- По данным на 2004 г. дефицит платежного баланса Америки составлял около 6% от ВВП, то есть американцы потребляли больше, чем производили, и одновременно – больше тратили, чем зарабатывали. Логичным способом уравновешивания такого баланса является привлечение внешних инвестиций.

- Привлечение внешнего капитала производилось за счет увеличения уровня потребления в США. Если экспорт упадет, то привлечь инвестиции можно с помощью займов у иностранных производителей.

Первая теория основывается на положении о том, что из-за непомерного массового потребления в страну хлынули иностранные инвестиции и породили ипотечный кризис. Вторая же гласит, что внешний капитал появился и достиг таких масштабов по причине чрезмерного потребления.

Изменения в законодательном регулировании банковской системы

Еще в 1982 г. был принят закон «О паритете в альтернативном ипотечном кредитовании», который разрешил кредиторам, не относящимся к федеральным банкам, выдавать ипотеку с плавающей ставкой.

В этот период появились новые разновидности ипотечных займов: с плавающим процентом, с возможностью выбора размера ежемесячного платежа, с погашением задолженности в конце срока кредитования крупной суммой, с выплатой только процентов в начале срока кредитования и т.д. Все они постепенно потеснили обычную ипотеку с фиксированной процентной ставкой и рассрочку.

Использование новых видов ипотеки привело к злоупотреблению ими ввиду отсутствия соответствующего правового регулирования.

В дальнейшем банки пролоббировали закон, получивший название «Гремма-Лича-Блайли» или по-другому «Закон о модернизации», который предоставил им право создавать коммерческие холдинги и одновременно заниматься инвестиционной, коммерческой и страховой деятельностью.

Субстандартное кредитование, его виды и влияние

Бум строительства в США и стабильный рост цен на жилье породили огромную конкуренцию между банками. Среди ключевых инструментов в борьбе за клиентов и увеличение объемов кредитования они использование снижение процентных ставок и выдачу субстандартных кредитов.

Субстандартное кредитование предусматривает существенное снижение требований к потенциальным заемщикам. Кредиты начали выдавать клиентам из высокорисковых групп. Кроме того, клиент мог выбрать наиболее подходящий способ расчета с банком:

- займ с плавающей процентной ставкой (ставка фиксируется на первые несколько лет, а затем банк имеет право ее повысить);

- выбор конкретного варианта оплаты (например, заемщик сам мог установить посильную сумму для ежемесячной оплаты с последующим переносом неоплаченных процентов к телу кредита);

- оплата большей части задолженности перед банком в конце срока кредитования.

Спекуляция на деривативах

Благодаря резкому увеличению объемов ипотечного кредитования был сформирован новый механизм секьюритизации или снятия рисков по невозврату таких займов, или попросту их финансирование. Суть заключается в превращении долговых обязательств в ценные бумаги или деривативы.

Наибольшее распространение среди деривативов в США в период начала ипотечного кризиса получили свопы. Обороты торговли такими инструментами были колоссальными – только по данным за лето 2008 г. объем операций составлял около 600 триллионов долларов США.

Сами деривативы обеспечивались новыми ценными бумагами, под них же выпускались другие. Таким образом, создание производных, синтетических ценных бумаг, бесконечная эмиссия, их рост в геометрической прогрессии спровоцировали закономерный крах – пузырь, не имеющий под собой ровным счетом ничего, лопнул.

В целях получения максимальной прибыли крупнейшие хедж-фонды и инвестиционные компании сговорились с ведущими рейтинговыми агенствами, которые осознанно присваивали завышенные рейтинги и инвестиционную привлекательность даже «мусорных» ценных бумаг.

Настоящее время

В 2021 году доля ипотечных займов среди жителей США за второй квартал превысила отметку в 1 триллион долларов.

В результате карантина экономическая деятельность в большинстве стран значительно упала.

Банки понижают ключевые ставки, что дает возможность клиентам получать дешевые кредиты, чем они и пользуются.

Возросло количество не только ипотек, но и автомобильных и потребительских кредитов.

Неизвестно, когда разрешится ситуация с пандемией и окончательно снимут все карантинные меры.

Ограничения из-за пандемии, банкротства, внезапная потеря работы – все это может стать причиной не выплат по взятым займам, что в итоге может привести к изъятию собственности.

Последствия для США

Ну что же, пузырь лопнул, пора оглядеться и посмотреть, к чему же привела жажда к наживе:

- к 2011 году боле девятисот тысяч домов были изъяты у заёмщиков в пользу банков;

- банкиры потеряли клиентов, инвесторы – деньги, а заёмщики – недвижимость;

- фондовый индекс снизился почти на пятьдесят процентов по сравнению с 2006 годом;

- с лета 2007 года по осень 2008 стоимость компаний, занимающихся производством, упала на 20%;

- чтобы удержаться на плаву, банки ML и Bank of America произвели слияние;

- инвестиционные банки Lehman Brothers и Bear Stearns были признаны банкротами;

- снижение показателей произошло во всех секторах экономики;

- огромное число рядовых обывателей потеряли свои накопления, включая пенсионные.

Как эта ситуация отразится на России

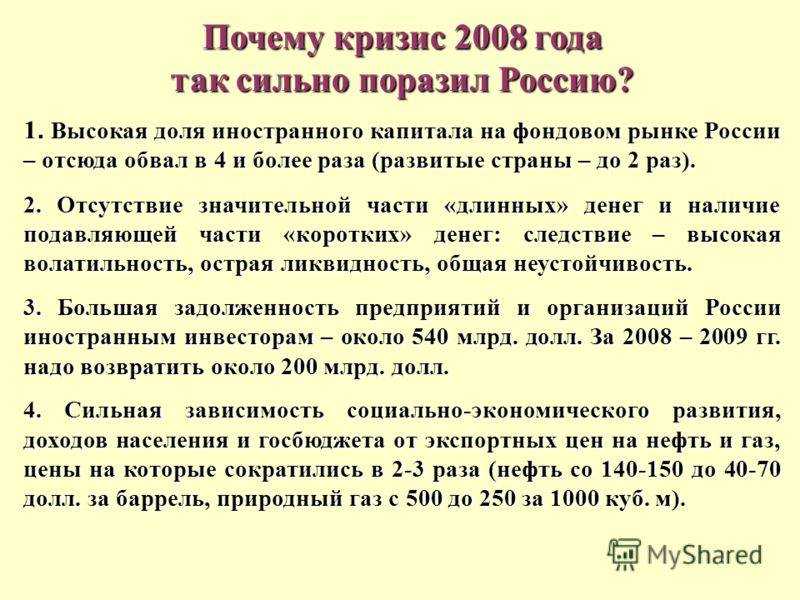

Поскольку банки США добровольно отказались сотрудничать с РФ, особого влияния на страну быть не должно. Однако не исключено опосредованное воздействие на экономику. Так, масштабный кризис приведёт к падению цен на углеводороды, которые формируют наполнение бюджета России. Это угрожает благосостоянию страны, но не в краткосрочной перспективе.

Повлияет ли обвал на экономику РФ

Ранее введённые санкции существенно снизили зависимость экономики России от рынка США. Вашингтон по собственной воле оборвал большинство связей с российскими субъектами хозяйствования. Поэтому даже тот факт, что за 5 дней рухнули 3 американских банка, на российскую экономику напрямую не повлияет.

Тем не менее, масштабный крах способен дотянуться и до РФ. Это может быть эхом мирового кризиса, как в 2007-2008 годах.

Что будет с курсом рубля

Парадоксально, но финансовые проблемы в США могут поспособствовать укреплению российской валюты. Так, в случае подорожания ископаемого сырья и налаживания его экспорта за рубеж, рубль опять вырастет в цене. Или если будут отменены санкции, чтобы поддержать мировую экономику. Но вероятнее всего, этого не произойдёт, рубль незначительно подешевеет к евро и меньше – к доллару США.

Личный прогноз автора по банковскому коллапсу – Байден не сможет переизбраться на второй срок. Остальные последствия кризиса мы сможем оценить в ближайшие недели.

Мировой экономический кризис и Россия

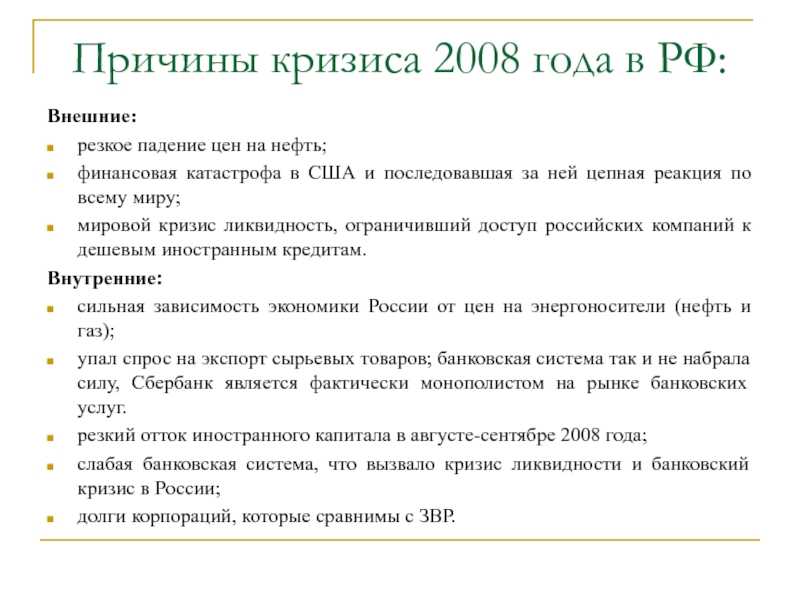

От кризиса 2008 в России первыми пострадали кредитно-финансовые организации Связь-банк и «КИТ Финанс». Владельцы первого были вынуждены продать 98% акций Внешэкономбанку, руководители второго — взять 22,5 миллиарда рублей кредита у Газпромбанка.

Только за сентябрь 2008 года на 54 млрд руб. (1,2%) уменьшились остатки на депозитных счетах физлиц в 50 крупнейших банковских организациях. Бегство вкладчиков обернулось банкротством нескольких банков, а многие другие преодолели кризис ликвидности только благодаря поддержке государства.

Финансовый кризис сильнейшим образом ударил по реальному сектору экономики, приведя к снижению на три четверти капитализации российских компаний за сентябрь-ноябрь 2008. Номинированный в долларах индекс РТС просел более, чем на 80%, т.е. заметно выше американского показателя. Оказавшись на пороге краха, предприятия были вынуждены снижать зарплаты и увольнять работников.

Также мировой экономический кризис привел к падению нефтяных цен до $61 за баррель со $147. При том, что Россия принадлежит к крупным экспортерам, это оказалось вторым существенным ударом. В итоге темпы роста экономики РФ значительно сократились, а с ними и государственные проекты по строительству и развитию инфраструктуры.

Российские золотовалютные резервы «подтаяли» на 25%. Финансовый сектор страны и экономику России выручило наличие толстенной «кубышки» с запасами — ФНБ и Резервного фонда.

Литература

- Кризис: альтернативы будущего / Антология под ред. Бузгалин А., Линке П.. — М.: Культурная Революция, 2010. — 368 с. — ISBN 978-5-250-06066-0.

- Мировая финансовая система после кризиса. Оценки и прогнозы. — М.: Маросейка, 2009. — 220 с. — ISBN 978-5-903271-32-0.

- Мировой финансовый кризис и экономическая безопасность России. Анализ, проблемы и перспективы. — М.: Экономика, 2010. — 208 с. — ISBN 978-5-282-03053-2.

- Аттали Ж. Мировой экономический кризис… А что дальше? — СПб.: Питер, 2009. — 176 с. — ISBN 978-5-49807-330-9.

- Гринин Л. Е., Коротаев А. В. Глобальный кризис в ретроспективе. Краткая история подъёмов и кризисов от Ликурга до Алана Гринспена. М.: Либроком/URSS, 2009

- Ершов М. В. Мировой финансовый кризис. Что дальше? — М.: Экономика, 2011. — 295 с. — ISBN 978-5-282-03130-0.

- Зомбанакис М. А. Причины и последствия мирового финансового кризиса. — М.: Едиториал УРСС, 2009. — 32 с. — ISBN 978-5-354-01193-3.

- Нижегородцев Р. М., Стрелецкий А. С. Мировой финансовый кризис. Причины, механизмы, последствия. — М.: Либроком, 2008. — 64 с. — ISBN 978-5-397-00282-0.

- Сорос Д. Первая волна мирового финансового кризиса. Промежуточные итоги. Новая парадигма финансовых рынков. — М.: Манн, Иванов и Фербер, 2010. — 272 с. — ISBN 978-5-91657-030-4.

- Майкл Льюис. Большая игра на понижение. Тайные пружины финансовой катастрофы = The Big Short: Inside the Doomsday Machine. — М.: Альпина Паблишер, 2011. — 288 с. — ISBN 978-5-9614-1491-2.

Виды субстандартных кредитов

Весь цинизм американских банкиров заключался в том, что вводились несколько видов субстандартных кредитов:

- С плавающей процентной ставкой. Он предполагал длительное время уплачивать только основные проценты, а не основную сумму. Подобная схема, к слову сказать, действует в России и сегодня.

- Выбор клиентом варианта оплаты. Замысел этого кредита просто поражает изобретательностью: заемщик сам выбирает сумму ежемесячного взноса, а невыплаченные проценты могут прибавляться к основному долгу. Почти 10 процентов всех ипотечных кредитов было заключено таким образом. По этой схеме любой безработный мог оформить себе в ипотеку огромную виллу на берегу моря за несколько миллионов долларов, платя лишь несколько сотен долларов в месяц. И такие случаи не были редкостью.

- Возможность погашения большей части долга в конце срока. Естественно, что в конце срока не у всех оказывалась на руках нужная сумма и др.

Только лишь эти три схемы ипотечного кредитования могут повергнуть в шок любого экономиста. Но маховик закрутился, и изобретательность только набирала свои обороты. Апофеозом всей системы стали займы без активов и доходов. Т. е. фактически любому безработному бомжу, техасскому переселенцу, многодетной матери-одиночке, живущей на пособие и еле-еле сводящей концы с концами, могли оформить в ипотеку абсолютно любую недвижимость. Эти кредиты получили название «мусорных», так как сами банки понимали, что никто не будет платить по своим обязательствам, но их заинтересованность была не в отдаче, а в выдаче: на каждый ипотечный кредит продавалась долговая бумага, которая просто сметалась на бирже «голодными инвесторами». Банки, выдававшие кредит, имели прибыль именно с них, а не с возврата ипотек. Чтобы это понять, нужно знать процентную ставку по казначейским облигациям – в среднем 0,5-1 % в год и процентную ставку по кредитам – 3-4 % в год. Следовательно, из ипотеки создавались фактически ценные бумаги – деривативы, которые котировались на рынках. Грандиозную аферу с выдачей «мусорных» кредитов никто даже не мог себе представить.

Спекуляция на деривативах – финальных апофеоз ипотечного кредитования

Кульминацией всей этой системы стало поведение биржевых спекулянтов. Деривативы – абсолютно невозвратные ипотечные кредиты, возведенные в ранг ценных бумаг, – показались спекулянтам бесконечным источником прибыли. Получилось так, что деривативы превратились в абсолютно обособленные ценные бумаги, которые начали жить собственной жизнью. Тюльпаномания XVII века в прямом и в переносном смысле этого слова оказалась цветочками по сравнению с аферой 2008 года. В XVII веке на биржах хотя бы торговали цветами, которые все же реальный предмет. Деривативы – это долги, которые никто и никогда не сможет вернуть, но при этом эти долги имеют огромную ценность на биржах. Дальше, как говорится, больше. Под обеспечение деривативов создавались новые ценные бумаги – CDO, под них выпускались новые – CDO на CDO.