Что привело к росту e-commerce?

E-commerce – отличный способ в разы сократить время и затраты на любые покупки: для личных целей и для бизнеса. И хотя доля онлайн естественным образом росла года от года, именно пандемия сработала катализатором, подстегнув развитие онлайн-шоппинга. Statista сообщает, что за год пандемии мировой рынок e-commerce вырос минимум на 25%.

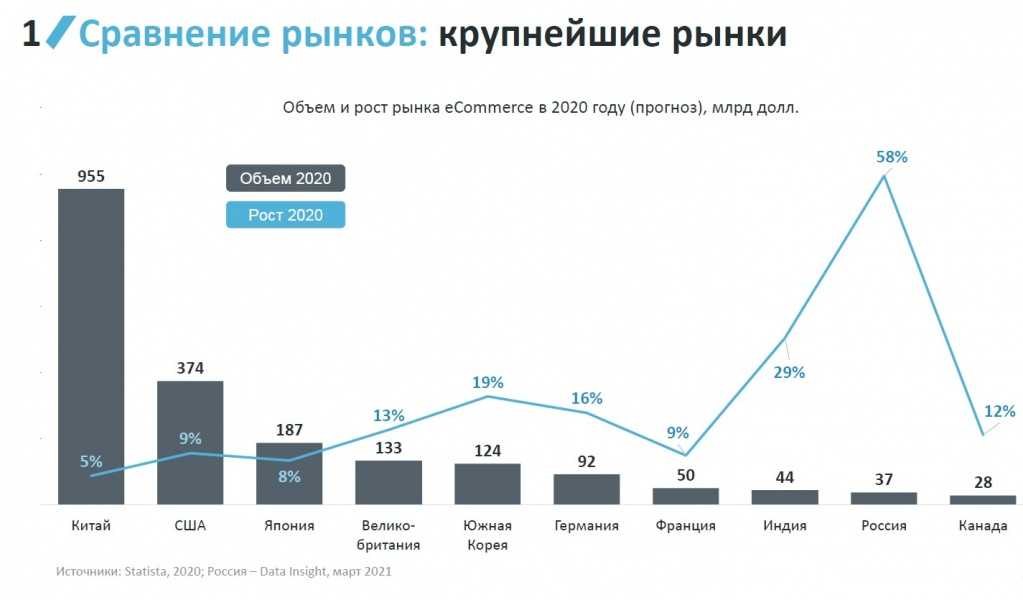

Страны-лидеры по росту розничных продаж электронной коммерции в 2020г.

В 2020 году из-за карантина и ограничений многие офлайн-магазины или переходили в онлайн или закрывались. А потребители в свою очередь активно открывали для себя цифровые услуги или же стали ими пользоваться не от случая к случаю, как было раньше, а постоянно. Фактически, эксперты говорят, что пандемия ускорила переход к онлайн-покупкам на целых 5 лет. (Oberlo, 2021)

Делать онлайн-покупки на бегу – следующая стадия проникновения цифровых технологий в нашу жизнь. Еще 20 лет тому назад это было немыслимо: компьютеры были стационарными, а для выхода в интернет «дозванивались» до провайдера. Сейчас больше половины половины (55,4%) онлайн-потребителей покупают товары с помощью мобильных телефонов, 7 из 10 пользуются приложениями. (Oberlo, 2021)

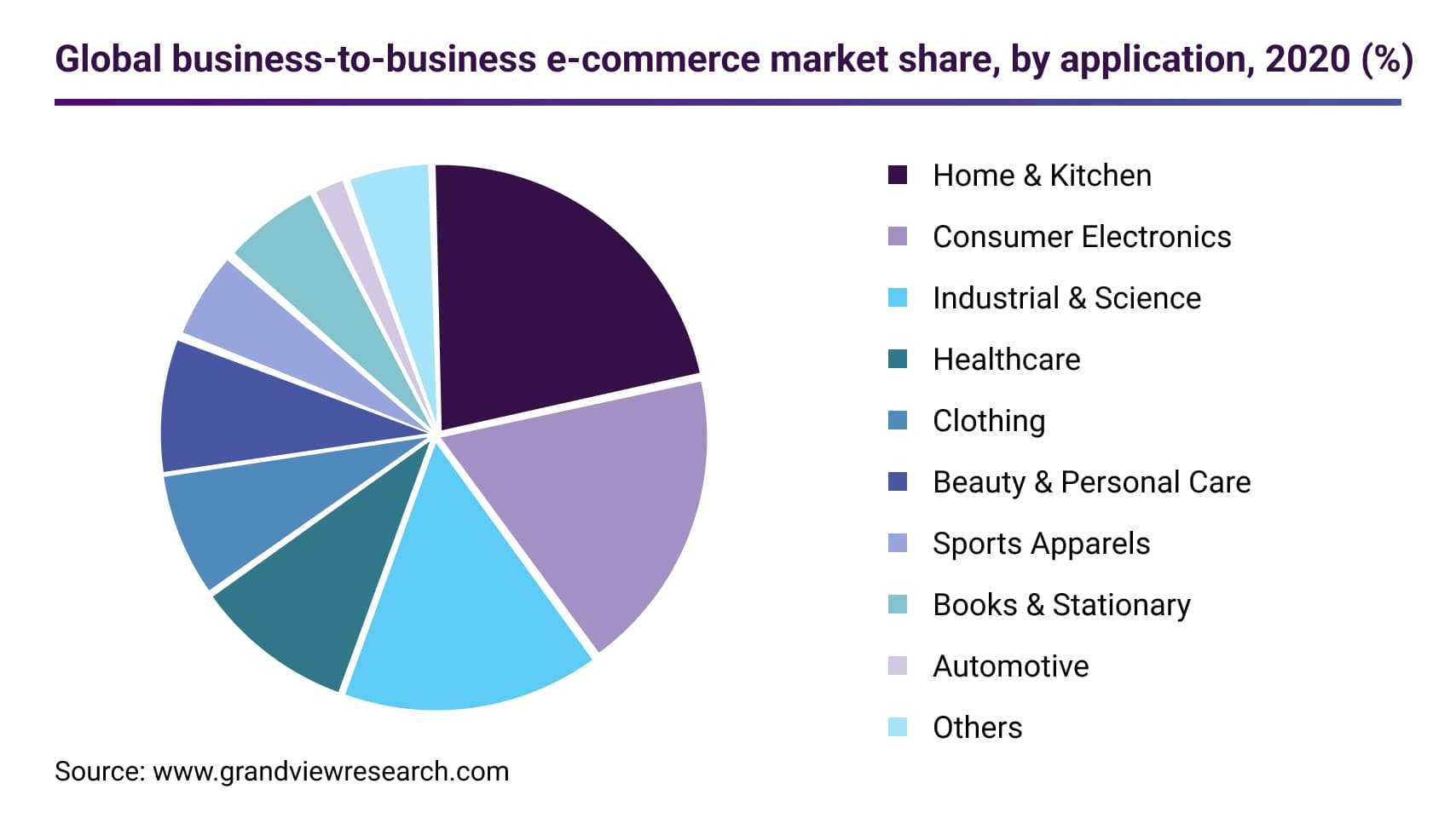

А что произошло в пандемию с E-commerce b2b?

Во время пандемии, по крайней мере в самом начале, в сегменте b2b e-commerce наблюдалось сильное и резкое падение. Закрывающиеся бизнесы, временно приостанавливающие свою работу производства, офисы и магазины, логистические ограничения и общий хаос не самым лучшим образом сказались на всей отрасли – была затронута вся цепочка поставок со всеми вытекающими последствиями: задержками в пути, потерями продаж и деловой репутации.

Очевидно, выровнять ситуацию быстро не удастся. Разное сочетание одних и тех же проблем, привели к тому, что автоконцерны готовы выпускать машины, но у них нет запчастей – моторов и блоков управления. Нехватку чипов – микросхем, которые используются во всех носимых гаджетах, автомобилях и любых системах управления (от самолетов до елочной гирлянды и шнура зарядки), ощущает весь мир. Дилерская очередь на лодочные моторы от пары недель растянулась до 10 месяцев. Гримасы этой ситуации возникают то тут, то там. Из-за приостановки производственной деятельности и перебоев в транспортировке в целом выросли мировые цены на сырье и промежуточные продукты. Очередным потрясением отрасли стал энергетический кризис в Китае, случившейся осенью 2021, когда от полноценной рабочей недели оставались 1, максимум 2 дня.

Однако, по мнению экспертов, сейчас и дальше онлайн-коммерция станет основной стратегией для большинства поставщиков b2b. Предположительно Северная Америка достигнет уровня до COVID уже в 2022 году. Деловые покупатели в регионе используют электронную торговлю для закупок. (Grand View Research, 2021)

Как онлайн обогнал всех

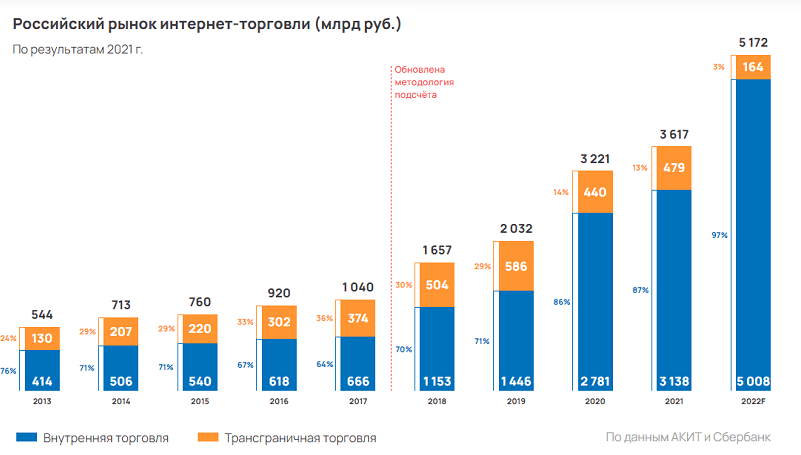

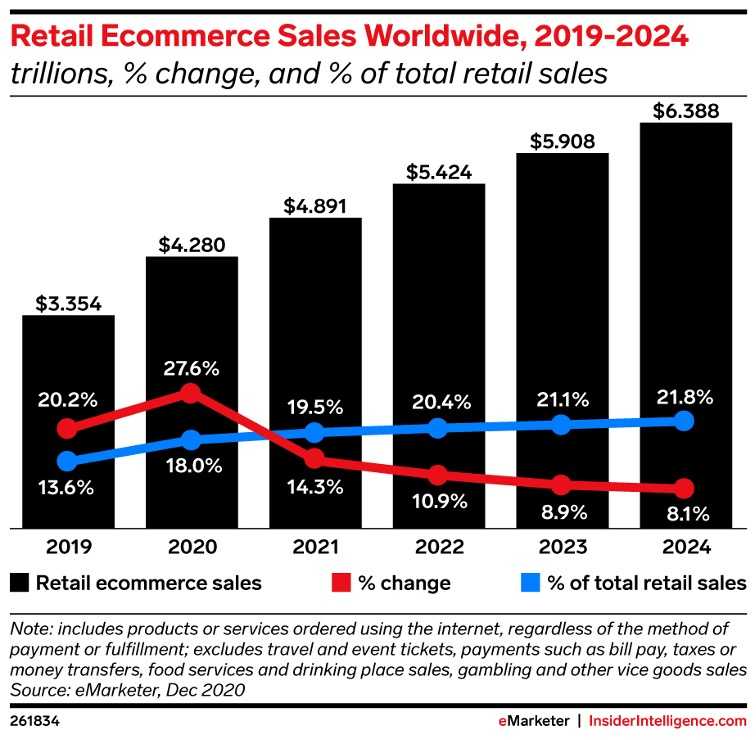

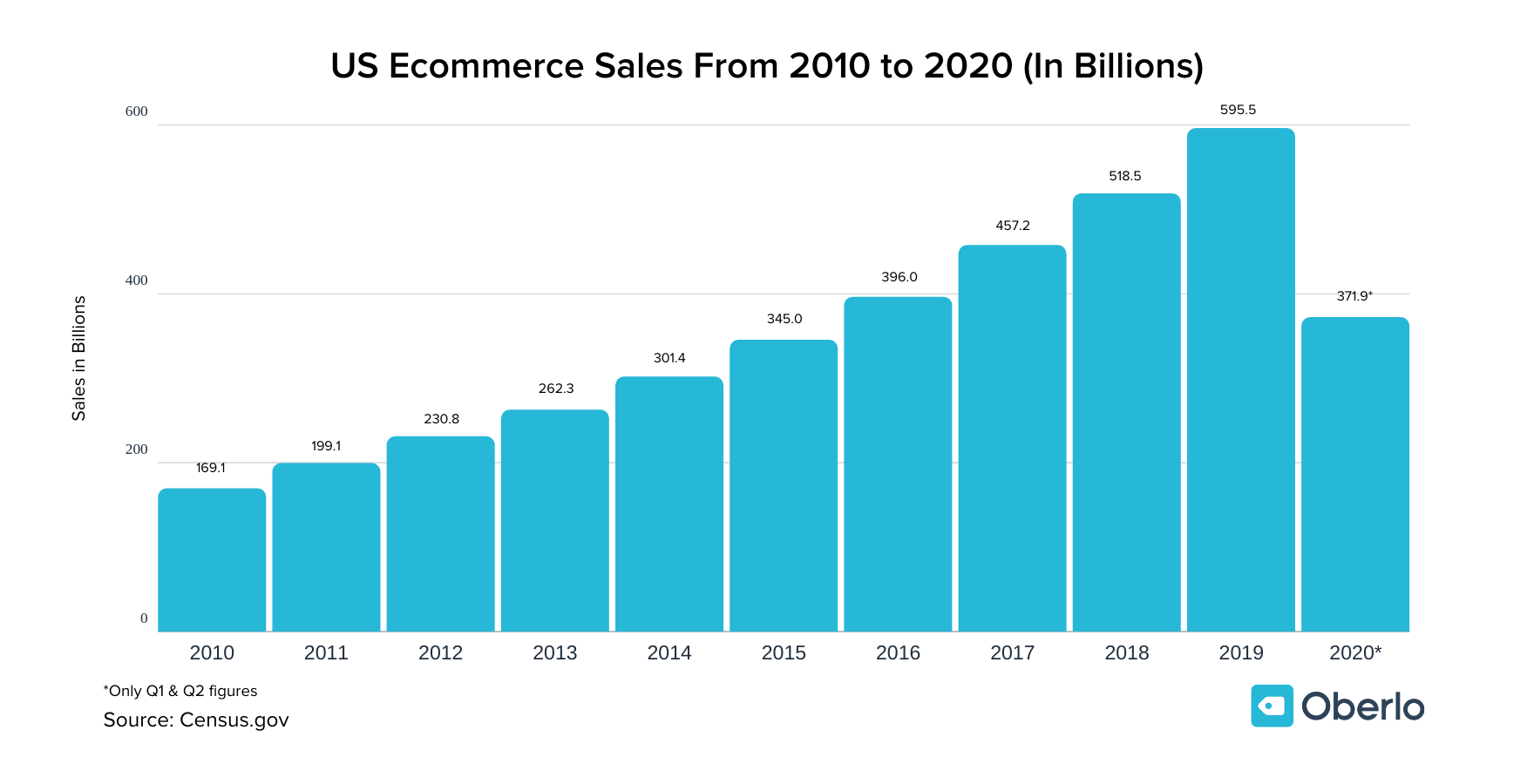

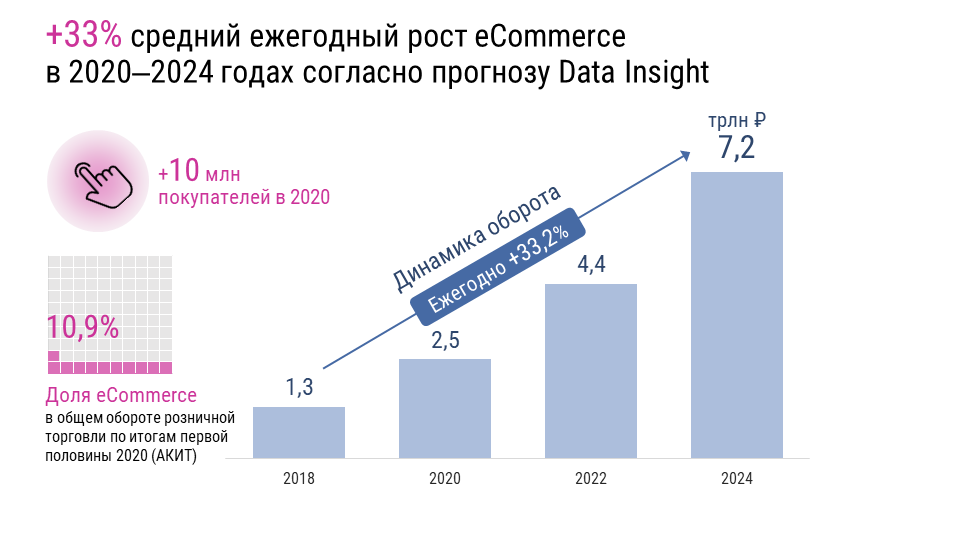

По итогам 2020 года аналитики зафиксировали более быстрые темпы роста онлайн-торговли по сравнению с привычными каналами продаж. Мировые розничные продажи в 2020 году просели почти на 3% — до $23,6 трлн, подсчитывали в eMarketer. А глобальный e-commerce тем временем вырос на 25,7% и достиг $4,2 трлн.

Одним из главных двигателей интернет-торговли стали маркетплейсы. Еще в 2015 году Ecommerce Foundation и нидерландский Университет Нинроде прогнозировали, что к 2020-му маркетплейсы займут 39% глобального рынка электронной коммерции. Эксперты недооценили роль крупных онлайн-площадок, и прогноз оказался перевыполнен: в прошлом году доля маркетплейсов составила 62,5%.

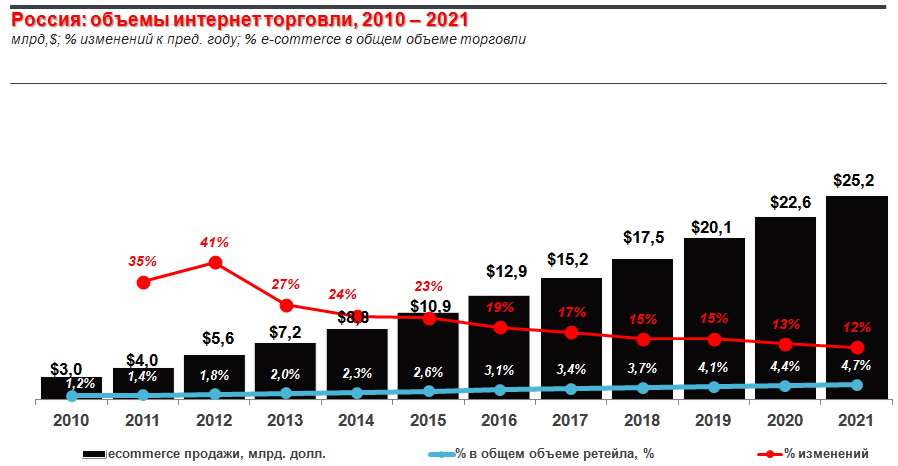

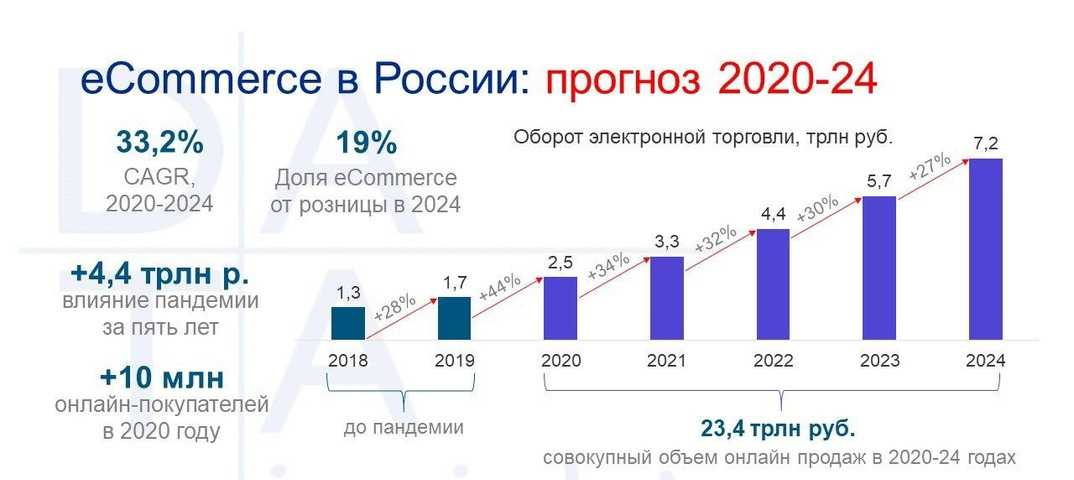

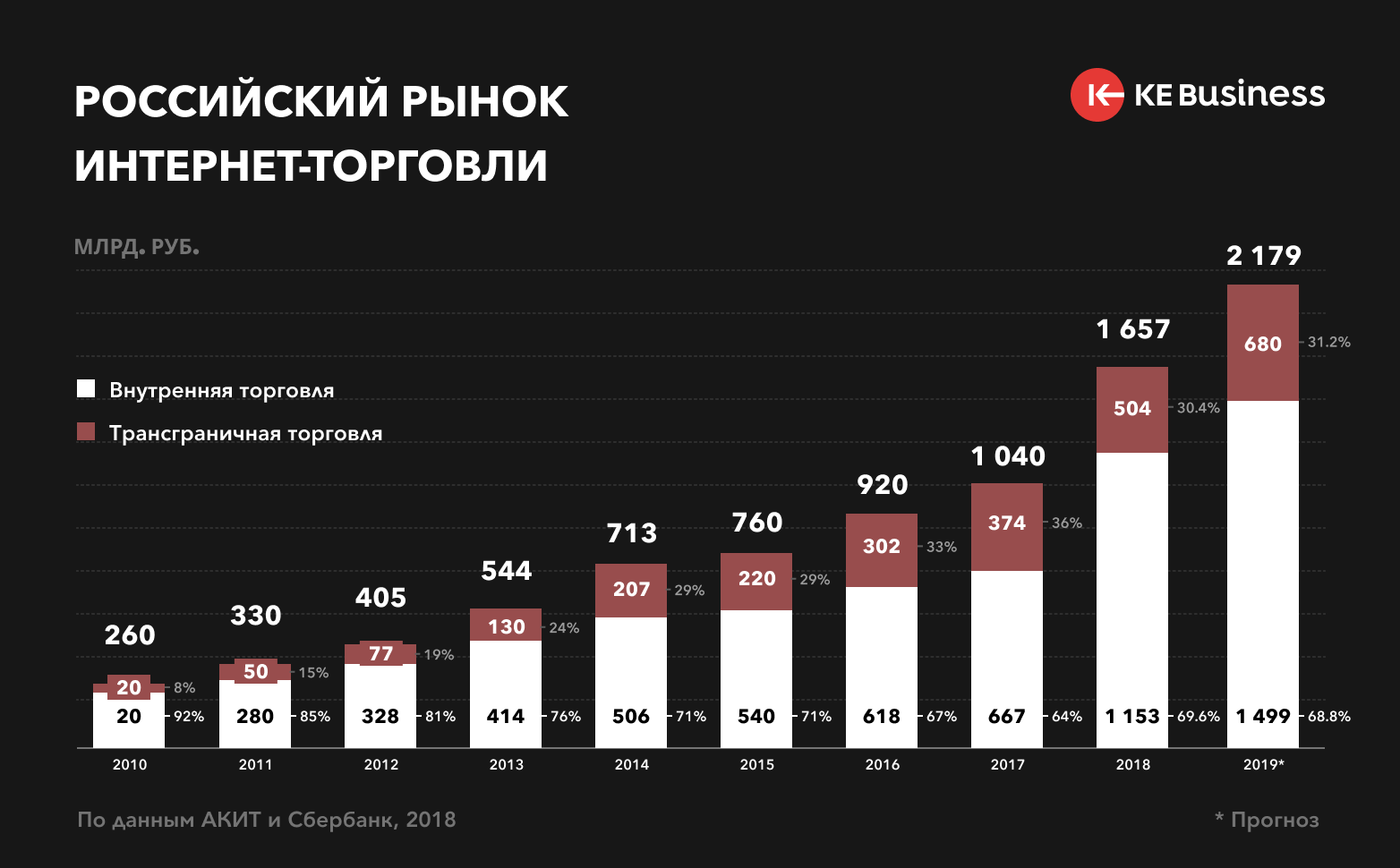

В России e-commerce прирос сразу на 58% — до ₽2,7 трлн. Почти половину заказов (405 млн из 830 млн) пользователи сделали через маркетплейсы.

Они оказались самым быстрорастущим каналом продаж по итогам 2020 года, отмечается в исследовании Data Insight. У 90% селлеров на маркетплейсах продажи увеличились, причем у 58% — значительно. Для 55% российских продавцов они стали единственным или основным каналом продаж.

VII. FOOD-РИТЕЙЛ — ПРОВАЛ СТРАТЕГИЙ

Игроки сегмента FMCG показывают самую динамичную цифровую трансформацию, в результате этой трансформации будут затронуты и форматы магазинов, и ассортимент, и даже производство.

1. Новый взлёт СТМ

Продуктовые сети захотят выйти на универсальные маркетплейсы и для этого начнут создавать продукты под собственными брендами, количество этих товаров сможет стать более 50% в их ассортименте и эти продукты будут давать почти 70% оборота FMCG-игроков. Такой большой оборот можно будет достигнуть при успешной торговле СТМ на множестве маркетплейсов. При достижении этой цифры начнётся резкое сокращение офлайн-сетей, т.к. универсальный маркетплейс будет давать настолько большие обороты, что содержать офлайн-сеть станет совсем невыгодно. Ритейл превратится в разработчика новых продуктов.

2. Перенос производства ближе к потребителю.

Площади гипермаркетов через 5 лет будут отданы для вертикальных овощных ферм, мелкого производства и это станет частью развития ритейла — производство рядом с местом потребления.

3. Жесткие дискаунтеры

Жёсткие дискаунтеры через 3 года займут долю в 35% от всего ритейла, а через 5 лет 50%. Начнётся вытеснение формата «магазин у дома» и замещение их форматами жесткий дискаунтер и convenience store (меньший ассортимент, чем сейчас принято в магазинах у дома).

4. Стратегические ошибки

Крупные сети, у которых основной формат «магазин у дома» потерпят неудачу со своими форматами жёстких дискаунтеров по причине того, что невозможно будет управлять внутренней и внешней конкуренцией между супермаркет, «магазин у дома» и форматом жёсткого дискаунтера с таким же набором продуктов, но по более низкой цене. Выходом при такой конкуренции могли бы собственные марки, но сделать в достаточном количестве СТМ не получится, т.к. сырья по адекватным ценам из-за пандемии, роста инфляции не хватает, производителей для СТМ не хватает. Из этого стратегического тупика был бы выход, в электронную торговлю, но она недостаточно быстро развивается в этих сетях, поэтому сложности, с которыми встретятся крупные сети, можно отнести к категории экзистенциональных.

Как российские продавцы выходят на площадку

Идея о сотрудничестве с AliExpress Россия появилась еще до пандемии. «Улыбка радуги» хотела расширить клиентскую аудиторию и повысить узнаваемость бренда, рассказывает гендиректор сети Алексей Баулин, — маркетплейс позволяет продвигать не только товары, но и бренд магазина. Партнерство принесло результаты: в топ-5 регионов по заказам через маркетплейс вошли Юг России, часть Урала, Сибирь — те места, где нет офлайн-магазинов ретейлера.

Магазин работает в формате дрогери, то есть продает непродовольственные товары повседневного спроса. Специфика предложения — низкая стоимость единицы товара. При онлайн-заказах, рассказывает Баулин, средний чек может быть в 2–3 раза выше, чем в офлайн-магазине.

Число активных подписчиков «Улыбки радуги» на AliExpress Россия превысило 200 тыс. По сравнению с февралем 2021 года продажи ретейлера выросли вдвое. Компания предполагает, что в дальнейшем ежемесячный рост составит 15%.

По состоянию на октябрь 2021 года AliExpress занимает первое место по объему продаж магазина на маркетплейсах. Работой с площадкой занимается выделенная группа «Улыбки радуги», отвечающая за продажи, клиентский сервис и актуализацию данных.

«Чтобы работа на AliExpress была эффективной, необходимо участвовать в программе продвижения на платформе, предлагать клиентам промокоды и скидки для гарантии лучшей цены. Также необходимо постоянно совершенствовать операции и сервис — оформление заказов, обработка чатов и отзывов, работа с ассортиментом, исправление ошибок и так далее», — рекомендует Баулин.

«ВкусВилл»: многократный рост оборота

Во «ВкусВилл» рассказывают, что к марту 2020 года собственная экспресс-доставка компании получала 800–1000 заказов в день. Однажды в марте 2020 года пришло 3 000 заказов за сутки — это и стало поворотным моментом в развитии сервиса. Сначала доставку интегрировали в основное мобильное приложение и сайт, затем началось масштабирование по всем городам присутствия сети.

Индустрия 4.0

Как «ВкусВилл» нарастил заказы, не меняя время и стоимость доставки

Сперва магазины «ВкусВилл» работали в гибридном формате — собирали онлайн-заказы и обслуживали покупателей, которые сами приходили за продуктами. Но заказов становилось все больше, и в конце 2020 года компания открыла первые дарксторы. Летом 2021 года на и на их базе появились дарккитчены.

Сегодня «ВкусВилл» работает с маркетплейсами и другими сервисами доставки. Доля онлайн-продаж составляет более 28% от оборота компании.

О партнерстве с AliExpress речь зашла в 2020 году: «Было понятно, что это интересный проект. Он показывает очень хорошие результаты, особенно в регионах. В первый момент наши покупатели были немного удивлены, что мы вышли на эту торговую площадку. А для нас это был новый опыт — первый партнер, для которого не только сборку, но и доставку до покупателя мы осуществляем своими силами. Стартовали мы на тестовых магазинах в Москве 28 апреля 2021 года, к середине мая были подключены и другие наши магазины», — рассказали представители ретейлера.

«Лента»: развитие онлайн-канала

Торговая сеть «Лента» стала развивать направление e-grocery пять лет назад, рассказывает руководитель отдела стратегических партнерств Евгения Фанта. Ретейлер начал сотрудничать с компаниями, которые занимаются доставкой продуктов, и одновременно создавать собственный сервис «Ленточка» (сейчас — «Лента Онлайн»). На сегодняшний день «Лента Онлайн» работает в более чем 100 городах: это самое широкое федеральное покрытие доставкой среди продовольственных ретейлеров.

Возможность интеграции с маркетплейсами сеть изучала в течение 2020 года, однако с учетом пандемии было решено сконцентрироваться на развитии собственного сервиса. «К 2021 году интерес не пропал, и необходимо было выбрать партнера», — рассказывает Фанта.

По ее словам, «Лента» и AliExpress Россия достаточно быстро нашли привлекательный для обеих сторон формат сотрудничества. «Маркетплейс начал развивать направление «Есть!» и был заинтересован в быстром и динамичном росте с сильными игроками. А «Лента» рассматривала возможности привлечения новой аудитории, в том числе из каналов, где ранее не предлагался ассортимент продуктов питания», — продолжает руководитель отдела стратегических партнерств.

Она отмечает, что профили покупателей на платформе AliExpress отличаются от клиентов, с которыми сеть уже работает в других каналах: «Это значит, что мы расширяем аудиторию».

Доля e-сommerce в общей выручке ретейлера выросла примерно вдвое с 2020 года. Сейчас на нее приходится более 4%. Стратегия сети предусматривает увеличение выручки в два раза к 2025 году, в том числе за счет развития e-commerce.

Несколько сюжетов о том, какие изменения, вероятно, будут происходить

Меньше поездок за покупками

Вероятно, можно говорить о сокращении числа целевых поездок горожан за покупками. У потребителя нет необходимости ехать в центр города, торговый центр или аутлет, если товар можно найти и приобрести в интернете, а забрать в подходящем ПВЗ. Более того, покупатель сможет выбрать любой удобный пункт на карте города и забрать товары по пути на дачу, в спортзал и так далее, не теряя при этом в качестве товара и выгоде его приобретения. Таким образом:

- Не расположение торгового объекта будет определять маршрут, а маршрут потребителя будет определять место, куда будет доставлен товар. Сами же поездки потребителей до пунктов выдачи, вероятнее всего, станут короче, а часть из них перейдет в разряд пеших прогулок.

- Часть таких поездок возьмут на себя логистические службы, работа которых основана на поиске оптимальных маршрутов и снижении собственных издержек (например, как привезти товар десяти потребителям, совершив одну — как можно более короткую — поездку).

Логистика последней мили на подъеме

Логистика «последней мили» — последний этап в цепочке доставки товара до покупателя. Пример — доставка из распределительного центра до двери покупателя.

Вместе с развитием сети ПВЗ, ростом числа курьерских доставок до двери, все большее значение будет обретать так называемая логистика «последней мили». Непосредственно в жилых районах будет появляться больше мелких «перевалочных» складов, а маршруты курьерских служб будут чаще проходить через жилые зоны. Число занятых в этой сфере также продолжит увеличиваться, местом их работы будут становиться жилые районы, а востребованность традиционных точек в центральных местах будет снижаться.

Товар не будут хранить в городе и привезут «по требованию»

Потребитель выбирает и приобретает товар в интернете — это делает бессмысленным хранение большого количества товара на складе магазина. Продукт будет доставляться «по требованию» со складов/распределительных центров, расположенных на периферии города или за его границей — это позволит продавцу снизить издержки. Следовательно, в этой модели офлайн-магазин работает скорее как шоурум, в который покупатель приходит не для того, чтобы купить товар, а для того, чтобы сделать выбор или удостовериться, что желаемый товар ему подходит. Следовательно, магазинам меньше нужны площади под склады — арендаторы перепрофилируют их или откажутся от использования.

Закрытие магазинов и новая жизнь вакантных торговых площадей

Часть городского ретейла в традиционном его понимании уйдет: некоторые магазины закроются, другие превратятся в «фирменные пункты выдачи» с небольшим демонстрационным залом и скромным складским остатком на месте. Эти изменения, вероятно, отразятся на индикаторах рынка коммерческой недвижимости.

Объекты уличного непродовольственного ретейла в центральных местах могут ~попросту закрыться в результате развития интернет-торговли. Те, кто раньше тратил деньги в ТЦ и на улицах, уйдут в интернет. Это, вероятно, отразится на арендных ставках и стоимости торговых помещений. На место закрытых магазинов могут прийти новые арендаторы из других сфер (например, произойдет замена торговых функций на сервисные), но этого может и не произойти — нюансов множество. Особенно велики риски в городах с низким уровнем развития сервисной экономики, где у населения нет достаточно денег, чтобы постоянно ходить в разные рестораны, регулярно посещать парикмахерские, химчистки.

Отдельные ретейлеры и владельцы помещений смогут приспособиться к новым реалиям, переформатировав свои точки под шоурумы и концепцию brick & click.

Brick & click — бизнес-модель, при которой компания сочетает онлайн- и оффлайн-каналы доставки товара до потребителя. Пример — магазин спортивной одежды в ТЦ продает как одежду, представленную непосредственно в торговом зале, так и выдает интернет-заказы для тех, кто выбрал товар онлайн. Интернет-заказы в свою очередь могут приезжать из других магазинов или с центрального склада.

Гречка в интернете

Впрочем, в отдельных отраслях у e-commerce есть все шансы вытеснить офлайн полностью — это те сферы, где не столь важно потрогать или примерить вещь перед ее покупкой и поэтому легко сделать выбор дистанционно. Первые кандидаты на окончательный переход в онлайн — это прежде всего электроника, строительные товары и, как бы странно это ни звучало, продуктовые магазины

С первыми двумя пунктами вопросов не возникает. В сегменте электроники и бытовой техники доля онлайн-продаж очень высока уже сейчас — так что несложно представить, что в скором будущем эти магазины переместятся в виртуальное пространство.

Несколько сложнее ситуация с продуктами и FMCG в целом. Казалось бы, это практически «чистая» офлайновая индустрия, где процент интернет-продаж даже в развитых странах занимает крошечную долю. Но такая ситуация обусловлена, скорее, не запросами потребителей, а существующим предложением. Если задуматься, вряд ли сама процедура покупки молока и гречки доставляет кому-то большое удовольствие — но проблема в том, что ретейлеры в FMCG пока не могут предложить такой уровень диджитал-продаж, который устроил бы покупателей. Все еще существуют проблемы с логистикой, скоростью доставки и многими другими аспектами.

Экономика инноваций

Как «Перекресток» масштабировал проект по экспресс-доставке

В целом экономика онлайн-магазинов в FMCG постепенно развивается, пусть и не так быстро, как и в других сферах. В Москве экспресс-доставка продуктов уже стала будничной вещью, и неудивительно: та же Яндекс.Лавка доставляет товары за 15 минут — это меньше, чем обычно требуется, чтобы дойти до магазина, собрать корзину, отстоять очередь в кассе и вернуться домой. Да, в регионах массовую работу продуктовых онлайн-сервисов реализовать пока еще сложнее, но это только вопрос времени и привычки.

Этот процесс уже в какой-то степени затронул гипермаркеты: чем больше формат, тем меньше у него шансов выжить. Зато магазины «у дома» почти наверняка сохранятся, поскольку всегда будет потребность захватить что-то по дороге на работу или во время прогулки — но они, скорее всего, станут намного меньше и гораздо более специализированными, чем сейчас.

Теория больше не описывает реальность

Существующая теория городской и пространственной экономики базируется на предположении о том, что у продавцов есть стимулы концентрироваться в одном пространстве. Это выгодно всем участникам рынка. Расположенные рядом продавцы создают для покупателей место с наиболее широким разнообразием товаров. Потребители в свою очередь с радостью направляются в такие места, чтобы получить лучшее предложение. Такие концентрации продавцов могут возникать органически — у вокзалов, станций метро, то есть там, где изначально есть большой поток потенциальных покупателей. Но также этот поток может формироваться искусственно посредством рынков и торговых центров, куда люди целенаправленно едут за покупками. Действительно, если посмотреть на карту, можно проследить, как продавцы сосредотачиваются вдоль улиц с высоким пешеходным трафиком, вокруг ключевых транспортных узлов, в торговых центрах и так далее.

Эта теория относительно хорошо объясняет модели размещения традиционных офлайн-магазинов. Но развитие онлайн-торговли заставляет пересмотреть эту классическую предпосылку.

Опять-таки, взглянув на карту, мы, скорее всего, увидим, что точки пунктов выдачи заказов (по нашим данным, около 70% заказов клиенты крупнейших российских онлайн-маркетплейсов получают именно в них) располагаются в пространстве относительно равномерно. Несложный пространственный анализ, проведенный на примере магазинов обуви в Барнауле, показывает, что если в радиусе 500 м от дома есть обувной магазин, то с вероятностью 60–70% в этом же радиусе располагается как минимум один его конкурент. Но если в непосредственной близости от дома есть ПВЗ маркетплейса, он почти наверняка будет единственным. Схожие паттерны можно наблюдать и в других российских городах.

Более того, по сравнению с традиционными магазинами, ПВЗ крупных маркетплейсов предъявляют иные требования к локации и помещению: чаще всего они могут располагаться в небольших (зачастую полуподвальных) помещениях в жилых массивах. Это дает большую свободу выбора и позволяет размещаться не только на проходных улицах и в ТЦ.

ПВЗ заполняют «пробелы» традиционной торговли

Показателен пример пунктов выдачи, расположенных в районах массовой и индивидуальной жилой застройки на окраинах городов. Эти территории по целому ряду причин (низкая плотность населения, отсутствие транзитного трафика) становятся непривлекательными для магазинов товаров длительного пользования, сервисов и прочего. ПВЗ маркетплейсов позволяют по крайней мере частично решить проблему возникновения «пустынь» в смысле пространственной доступности целых групп товаров для потребителей. В этой ситуации маркетплейсы предоставляют жителям периферийных территорий такое же (если не большее) разнообразие товаров, как и магазины в центре города — при минимальных транспортных издержках для потребителя.

Как меняются отношения с офлайном

Трансформация торговли сформировала три разнонаправленных тренда во взаимоотношениях традиционного ретейла и маркетплейсов.

Ретейлеры превращаются в маркетплейсы

Речь, например, идет о старейшей британской сети универмагов Debenhams. Она свернула деятельность в конце 2020-го, проработав 242 года.

Поначалу Debenhams продавала одежду, головные уборы и аксессуары для женщин в трауре. В XX веке магазин торговал коллекциями одежды под собственным брендом. По словам Financial Times последние 20 лет сеть медленно умирала из-за высокой стоимости аренды, раздувшихся долгов и отсутствия гибкости. Пандемия коронавируса добила Debenhams, которая занимала 4% британского рынка одежды и обуви.

Маркетплейсы становятся ретейлерами

В августе 2021 года The Wall Street Journal со ссылкой на источники сообщила о планах Amazon открыть несколько больших универмагов в Калифорнии и Огайо. Ожидается, что Amazon будет продавать в таких магазинах одежду и электронику. Маркетплейс cобирается экспериментировать с офлайн-ретейлом после того, как Amazon занял доминирующую позицию на рынке e-commerce.

Индустрия 4.0

Что такое e-commerce и как устроена онлайн-торговля

Ретейлеры идут на маркетплейсы

Тренд, очень характерный для России. Традиционный ретейл ищет альтернативные каналы продаж, новые точки роста и развивает сотрудничество с маркетплейсами.

К примеру, в июне 2020 года на AliExpress Россия (площадка лидирует по месячной мобильной аудитории на российском e-commerce с показателем 11 млн пользователей) появился собственный магазин «Улыбки радуги», которая продает косметику и товары для дома. В апреле–мае 2021 года к площадке подключился «ВкусВилл», в июне — Metro, в июле — «Подружка», а в октябре — «Лента».

«ВкусВилл» и «Лента» работают с маркетплейсом через специальный раздел «Есть!» приложения AliExpress Россия. Он предназначен для продажи продуктов, товаров первой необходимости, детского питания и товаров для животных с доставкой день в день. «Улыбка радуги» работает через основной каталог.

Как это повлияет на развитие городов

Описанные сюжеты приводят к возникновению нескольких эффектов для городской экономики:

- Сокращение числа личных поездок за покупками, в особенности дальних, вместе с развитием логистики «последней мили» ведут к более равномерному распределению нагрузки на улично-дорожную сеть городов. Большее число поездок будет совершаться в пределах жилых районов. Нагрузка на транспортные магистрали и узлы общегородского значения, напротив, может незначительно снизиться.

- Развитие сети ПВЗ и потенциальное снижение спроса на торговые площади в центре ведет к более равномерному доступу к товарам на всей территории города. Обширная и однородная сеть ПВЗ предполагает доступ к полному ассортименту товаров маркетплейсов и одинаковые ценовые условия для всех горожан, имеющих пункт выдачи в ближайшем доступе.

- Децентрализация точек, в которых потребитель получает товар, вместе с сопутствующими изменениями в логистической составляющей также предполагают и более децентрализованное распределение трудовой активности в городе. То есть больше рабочих мест, вероятно, будет создаваться не в центре, а на периферии города.

В совокупности эти эффекты могут вести к снижению значимости центров городов как мест, где происходит купля/продажа товаров, а также перераспределению части этой активности за пределы городских центров.

Означает ли это, что городские центры и локальные центры притяжения (субцентры) опустеют? Нет. На место торговых функций могут прийти сервисы. Другое дело, что спрос на сервисы определяется доходами населения, и в городах, где уровень доходов невысок, потенциал появления новых сервисов ограничен. Так, в Москве на месте бывшего магазина в центре может легко открыться новый бар или ресторан. Будут ли Барнауле, Кургане и других городах с менее развитой, чем в Москве, сервисной экономикой на место магазинов один за одним приходить новые рестораны, салоны красоты и арт-галереи? Вопрос скорее риторический. В такой ситуации предложить решение, позволяющее территориям городских центров и субцентров сохранить свои центральные функции, — нетривиальная задача для городского планировщика. И это лишь одна из тех задач, которые ставит перед специалистами в области городского развития растущая интернет-торговля.

Развитие электронной коммерции создает необходимость иначе принимать решения в сфере городского планирования и управления. Поставщиками данных для аналитики и городских исследований могли бы выступить маркетплейсы и крупные курьерские службы. Однако в отечественной практике городского и транспортного планирования пока не встречаются примеры использования данных такого рода при принятии стратегических для города решений. Вероятно, это отчасти связано и с тем, что органы власти сегодня не воспринимают рост сектора e-commerce как вызов для городов. Но кажется, что значимость этого феномена для городского развития в ближайшие годы очень высока. И в этом смысле отсутствие у исследователей и практиков готовых ответов и решений должно дополнительно стимулировать участников рынка взаимодействовать друг с другом.

IX. ПЕРСОНАЛИЗАЦИЯ ЧЕРЕЗ ГОЛОС

Бытовые цифровые технологии получат взрывной рост в ритейле. Сейчас мы пользуемся довольно многими гаджетами, которые управляются искусственным интеллектом, в частности это голосовые помощники в телефоне, умных колонках и умном доме.

С развитием искусственного интеллекта мы начнем получать персональные промо от своих голосовых помощников. «Алиса» будет рассказывать о персональных скидках в любимых магазинах, и сама делать заказ онлайн. Смартфоны станут нам сообщать о скидках, когда мы будем в близи от магазина или полки с конкретным товаром. Общение станет настолько естественным, что заменит поход в магазин с подругой или другом.

Трансформация цен

Еще одно следствие диджитализации ретейла касается ценовой политики. Как кажется на первый взгляд, поскольку продавцу e-commerce не нужно тратиться на аренду торговых площадей и их обустройство, то себестоимость товара снижается — а вместе с ней и его цена.

Экономика инноваций

Пижамы и коврики для йоги: что еще мы покупали во время самоизоляции

На самом деле ситуация не так однозначна и сильно зависит от отрасли. Так, в продуктовых магазинах переход в онлайн может, наоборот, привести к росту цен, поскольку доставлять товары в магазин с большим грузовиком раз в сутки выгоднее, чем собирать отдельный заказ для каждого клиента и организовывать доставку. Расходы на аренду в продуктовом магазине обычно составляют меньше 10% от общей стоимости товаров — тогда как расходы на комплектацию и доставку при небольших заказах с низкой плотностью могут превысить четверть всего ценника. Чтобы такая политика стала выгодной, нужно увеличивать плотность заказов, развивать автоматизацию подбора и цепочки поставок — но все это требует времени.

А вот в сегменте продаж одежды и обуви переход в онлайн, скорее всего, снизит уровень цен, в первую очередь потому, что плотность продаж в таких магазинах ниже, чем в FMCG. Кроме того, точки фэшн- и бьюти-брендов часто занимают престижные дорогие локации, а сами бренды вкладывают много средств в дизайн интерьера. Да, огромной разница в ценнике вряд ли станет, но 10-15% — вполне реальный показатель.

Что будет дальше

Ритейл меняется не только в контексте технологий. Меняются привычки пользователей, а, значит, и само пространство торговли. Эксперты и аналитики говорят о ближайших трендах, но что будет на самом деле, нам только предстоит узнать.

Меньше офлайна

Пандемия показала рост интернет-торговли и подтолкнула людей к удаленной работе. К 2028 году выше 30% сотрудников будут постоянно работать удаленно. Сократится количество покупок по дороге домой и ещё больше сформируется привычка заказывать доставку. Например, в 2020 году уже закрылись 15 500 магазинов мировых брендов.

Гибридная модель ритейла

Гибридная модель онлайн и офлайн — основа ритейла будущего, считают аналитики журнала Axios. Оффлайн идёт в e-comm, а онлайн-магазины осваивают физическое пространство. Основатель компании Retail Prophet считает, что в будущем ритейлеры будут использовать физические магазины для привлечения клиентов, а медиа — как точки продаж. Самый простой пример перехода из онлайн в офлайн-пространство — пункты выдачи и примерки товара от Lamoda, Wildberries и Ozon.

Директор по инновациям ПАО «Магнит» Евгений Джамалов считает, что в пандемию сформировались две потребительские корзины: первую человек может легко заказать онлайн, но в то же время есть товары, которые мы ещё не готовы покупать без личного присутствия. Цифровой опыт делает покупки удобнее, но полностью отказаться от физического присутствия в магазине невозможно.

Традиционный ритейл или маркетплейс

Драйвером рынка e-commerce становятся маркетплейсы. В 2020 году 89% продавцов увеличили объёмы продаж за год, посчитали аналитики Data Insight. Для 40% продавцов маркетплейсы являются основным каналом продаж.

Но не вся розница использует чужие маркетплейсы. Свои площадки хотят создавать многие крупные ритейлеры: X5 Retail Group планирует создать маркетплейс вместо «Впрок», Детский Мир уже запустил собственный маркетплейс, «Холодильник», «Связной» тоже планируют сделать онлайн-пространство для покупателей.

Умное управление доставкой

В целом для бизнеса есть три способа управления доставкой: сотрудничество с маркетплейсами, которые берут доставку на себя; сотрудничество с партнерами — логистическими компаниями; собственная служба доставки. Только влиять на «последнюю милю» — этап, когда заказ попадает от курьера покупателю, можно в собственной службе доставки.

Очевидно, что новые бизнес-процессы требуют новых решений, и компании ощутили необходимость в гибком управлении доставкой. Для этого необходимо автоматизировать маршрутизацию, учитывать дорожную ситуацию, оперативно распределять заказы и собирать фидбек от клиентов.

«Китай прошел это 7−8 лет назад»

— Мы сейчас находимся на ступени развития маркетплейсов, которую Китай прошел 7−8 лет назад. Там теперь новый этап — на каждую, даже специфическую отрасль, есть свой маркетплейс: стоматология, строительная сфера, зоотовары и прочее. Мы еще только движемся в этом направлении. Основную долю рынка на данный момент делят между собой крупные игроки: Wildberries, Ozon, а в России еще и Сбермегамаркет.

Правда, ускоренному развитию маркетплейсов поспособствовал ковид. Они существовали задолго до сложной эпидемиологической ситуации, но именно в период пандемии люди распробовали данный вид торговых площадок: онлайн-шопинг доступен круглосуточно, покупки не отнимают много времени (с помощью фильтров процесс выбора становится удобным и понятным), для того, чтобы получить свою покупку, не обязательно выходить из дома. К тому же, на маркетплейсе можно найти все: от продуктов питания до крупной техники. Таким образом, пандемия сформировала некий тренд на маркетплейсы.

Кстати, если раньше самыми популярными категориями товаров были одежда, обувь, аксессуары, детские товары, парфюмерия и бытовая химия, то в последнее время появился тренд на покупку крупной техники: эта категория стремительно набирает популярность.