Порядок создания резерва

Проверка наличия оценочного обязательства и создание резерва происходит на последний день одного из следующих периодов:

- ежемесячно;

- ежеквартально;

- ежегодно.

Наиболее оптимальным вариантом создания резерва является на конец квартала.

Определяем сумму резерва и дисконтирование. Определенный порядок расчета суммы резерва ПБУ не предусмотрен. Для определения суммы затрат, можно привлечь независимого эксперта, а все произведенные расчеты зафиксировать в документальном виде. При расчете придерживаться нужно следующего правила – сумма резерва должна быть признана в наименьшей из сумм, либо убытка по договору, либо штрафа.

Для этого рассчитывается коэффициент дискондирования:

К = 1 / (1 + Стд) х ПД,

где:

- К – коэффициент дисконтирования;

- Стд – ставка дисконтирования;

- ПД – период обязательства в годах.

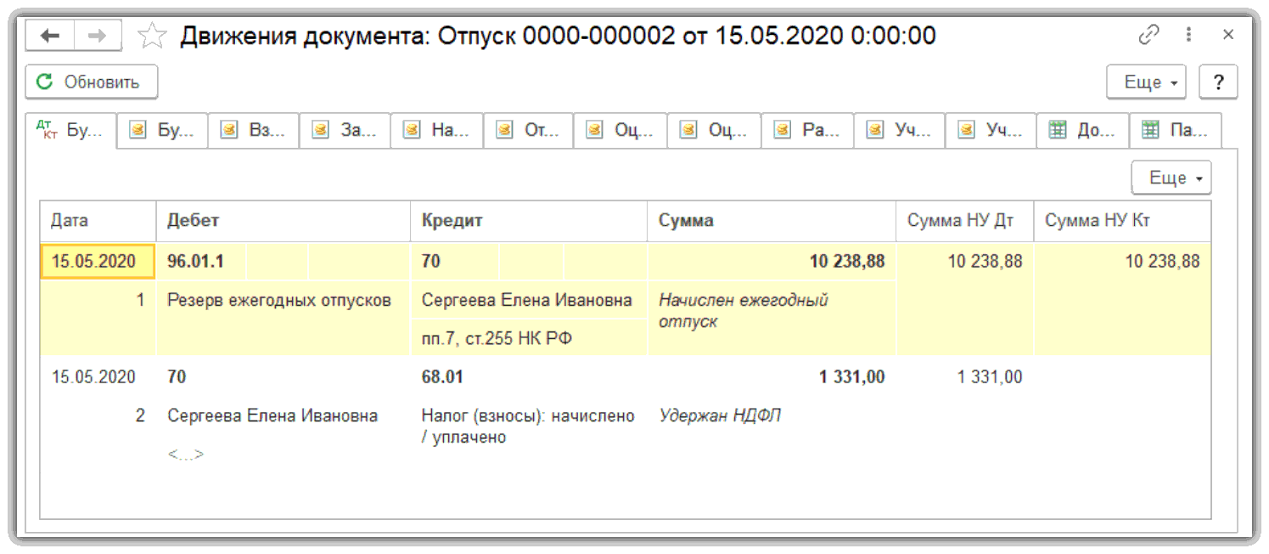

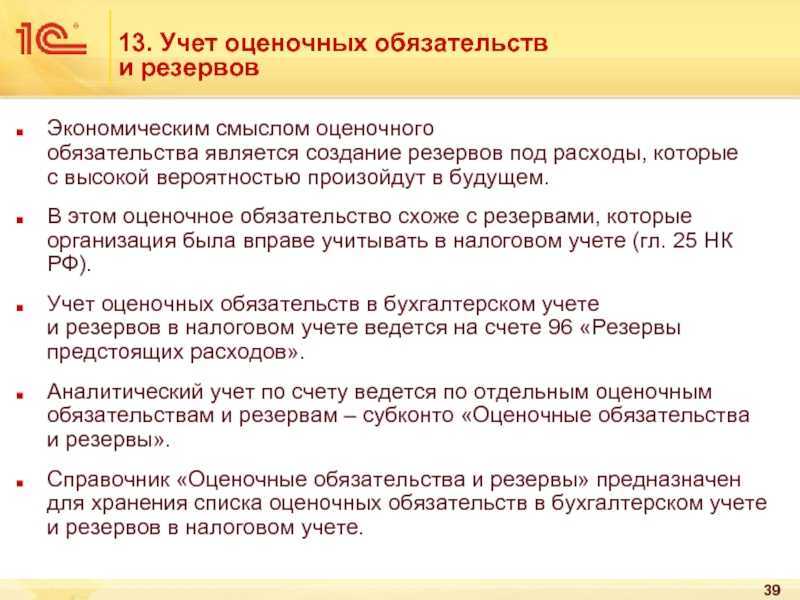

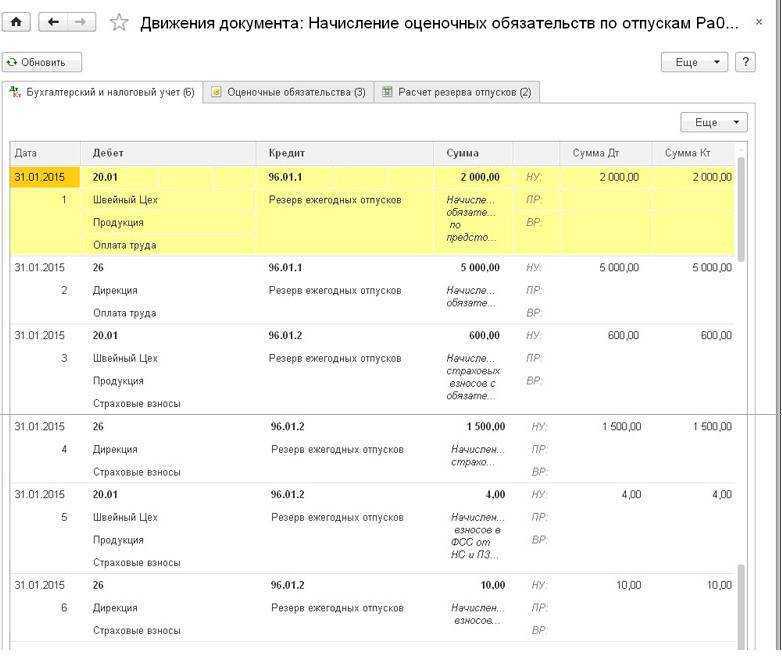

Сумму резерва отражаем в бухучете. В бухучете предусмотрен 96 счет «Резервы предстоящих расходов», отражающий оценочные обязательства. Дополнительно к нему применяются следующие счета:

- 90 «Продажи», к которому открывается субсчет 90-2 «Себестоимость продаж»;

- 62 «Расчеты с поставщиками и подрядчиками»;

- 43 «Готовая продукция»;

- 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет 76-2 «Расчеты по претензиям»;

- 91 «Прочие доходы и расходы», к которому открывается субсчет 91-2 «Прочие расходы»

Проводки при этом будут следующими:

| Операция | Дебет | Кредит |

| Начислен резерв | 90-2 | 96 |

| Отражена выручка | 62 | 90-2 |

| Списаны затраты на производство продукции | 90-2 | 43 |

| Оценочное обязательство погашено | 96 | 90-2 |

Если суммы отнесенной в резерв в будущем не хватило для исполнения обязательства, то сумма превышения относится к расходам (на прочие расходы, на расходы по обычным видам деятельности).

| Операция | Дебет | Кредит |

| Оценочное обязательство погашено | 96 | 76-2 |

| Отражена доп.сумма сверх резерва | 91-2 | 76-2 |

Если в последствии погашение обязательства потребовало меньше запланированной суммы, то сумму неиспользованного резерва списывают в прочие расходы.

| Операция | Дебет | Кредит |

| Оценочное обязательство погашено | 96 | 76-2 |

| Списана неиспользованная сумма резерва | 96 | 91-2 |

Соответственно, на счете 96 нужно предусмотреть раздельный учет по долгосрочным обязательствам и по краткосрочным обязательствам. Краткосрочными признаются те обязательства, срок погашения по которым не более 12 месяцев, а долгосрочными – более 12 месяцев.

Проверяем величину оценочного обязательства. С возникновением новых событий, имеющих отношение к оценочным обязательствам или в конце выбранного периода проводят проверку величины резерва, а также обоснованность его признания. Результат проверки может привести к следующим его изменениям:

- увеличение, в том случае если получена информация, которая позволяет это сделать;

- уменьшение;

- списанию в полном объеме, если из информации сделан вывод о прекращении выполнения одного из условий, по которому можно признать оценочное обязательство;

- остаться без изменений.

Законодательная база:

| Законодательный акт | |

| ПБУ 8/2010 | «Оценочные обязательства, условные обязательства и условные активы» |

Кратковременные обязательства в бух. балансе: состав, построчное распределение

Итак, кратковременные пассивы – это те обязательства, которые загашаются за срок не более года. В форме обновленного баланса они находят свое отражение в Разделе V. Состав данного раздела и построчное распределение пассивов выглядит следующим образом.

| Заемные сред-ва | Кредитор. задолжен-ть | Доходы будущ. периодов | Оценочные обязат-ва | Прочие обязат-ва | Итог по разделу V |

| Стр. 1510 | Стр. 1520 | Стр. 1530 | Стр. 1540 | Стр. 1550 | Стр. 1500 |

Итог по всему разделу (стр. 1500) либо сумма всех заполненных строк этого раздела за вычетом стр. 1520 (кредитор. задолжен-ти) и есть значение П2 (кратковременных пассивов). Иными словами:

При расчете может возникать вопрос по поводу того, куда отнести доходы будущих периодов. Несмотря на то, что они образуются на текущий момент, а обязательства по ним – в кратковременном периоде, длятся они больше 2 лет. Т. е. речь идет о будущих доходах

В этой связи исходят из того, что обычно такие будущие доходы приравниваются к нулю, поэтому не важно, где их учитывают. Между тем во многих сервисах, предоставляющих услуги по проведению финансового анализа, их учитывают в долговременных обязательствах

С учетом сказанного выше приведенная формула может видоизменяться. Расчет также может производиться так:

Еще один вариант расчета П2, помимо названых строк, включает еще одну:

Наиболее оптимальным вариантом расчета считается формула 2

Что важно, некоего отдельного норматива для П2 не существует. Но признается, что снижение этого показателя является позитивным фактором

Альтернативные варианты определения величины оценочных обязательств

Варианты определения величины оценочного обязательства, описанные нами выше и прямо предусмотренные ПБУ 8/2010, не всегда могут быть применимы на практике. Поэтому методологи по бухгалтерскому учету в отношении отдельных оценочных обязательств разработали Методические рекомендации по их учету. В частности, в данной части статьи поговорим о денежной оценке оценочных обязательств по оплате отпусков работникам (Методические рекомендации МР-1-КпТ «Оценочные обязательства по расчетам с работниками» <7>). Указанные Рекомендации предлагают два варианта определения величины оценочного обязательства. Отметим, что названные Методические рекомендации не являются обязательными к применению, соответственно, организация вправе разработать порядок определения величины оценочных обязательств по отпускам самостоятельно.

<7> Принято Комитетом БМЦ по толкованиям 09.09.2011 (http://bmcenter.ru).

Примеры признания (непризнания) оценочных обязательств

Оценочное обязательство признается |

Оценочное обязательство не признается |

Штрафы за непроведение ремонтов основных средств, законодательно установленных, при наличии утвержденной программы ремонта |

Предстоящие расходы по ремонту основных средств, законодательно не предусмотренному, при наличии утвержденной программы ремонта |

Предстоящие расходы на оплату выходного пособия при увольнении работников в связи с реструктуризацией с утвержденными сроками и суммой приблизительных расходов. Работники с планом реструктуризации ознакомлены |

Предстоящие расходы на оплату выходного пособия при увольнении работников в связи с реструктуризацией с утвержденными сроками и суммой приблизительных расходов. Работники с планом реструктуризации не ознакомлены |

Условное обязательство — обязательство организации, которое возникает в результате прошлых событий хозяйственной деятельности, но его наличие зависит от будущих неопределенных событий, не контролируемых организацией.

Пример. Вновь созданное предприятие продает товары с гарантийным сроком обслуживания. Невозможно оценить, какая сумма будет потрачена на гарантийный ремонт, так как нет данных прошлых лет. Обязательство по гарантийному обслуживанию — условное.

Условный актив — актив организации, который возникает в результате прошлых событий хозяйственной деятельности, и его наличие зависит от будущих неконтролируемых событий.

Пример. Организация подала в суд иск к должнику, который должен вернуть организации часть товаров и заплатить неустойку. Контролировать решение суда организация не может. Возможный возврат товаров является условным активом.

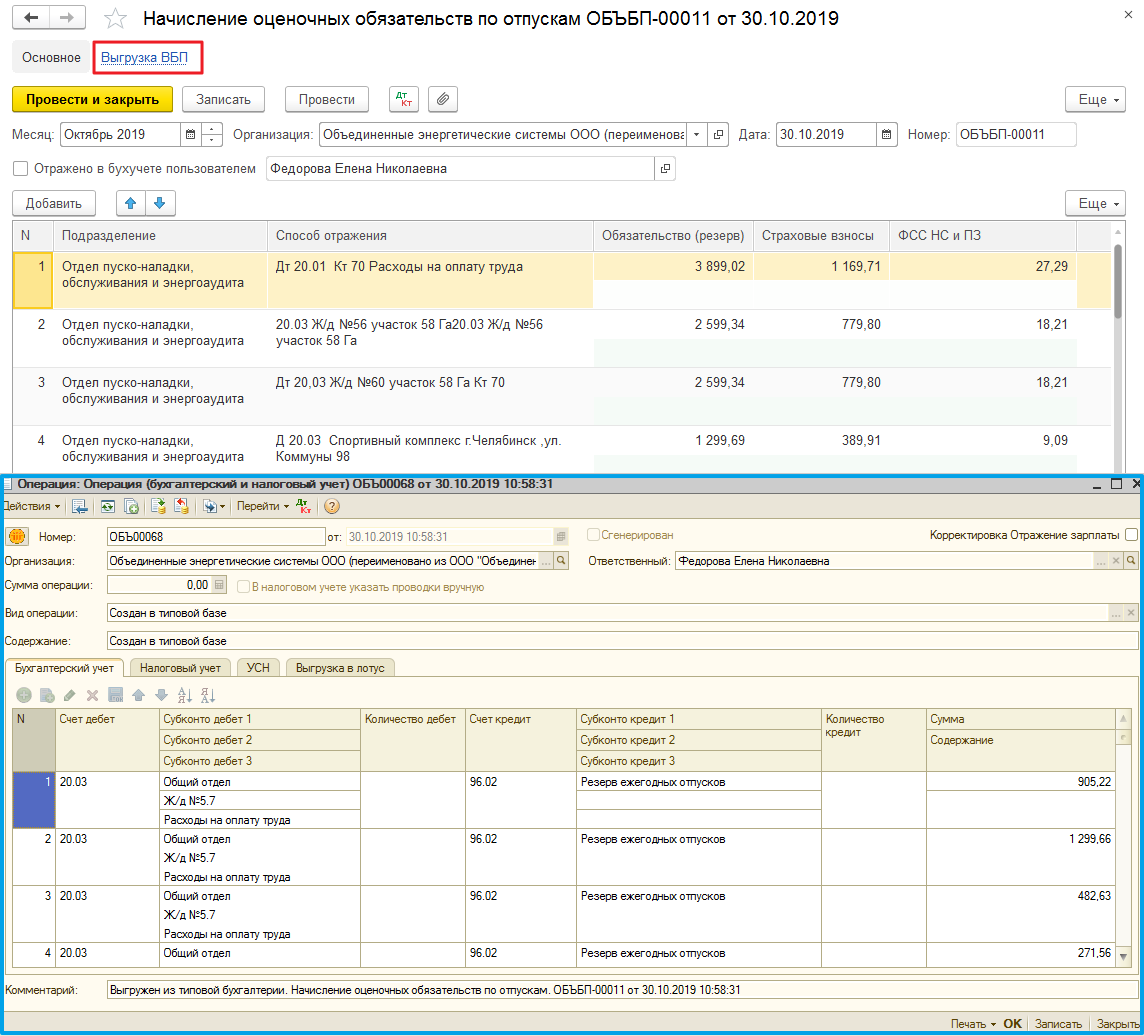

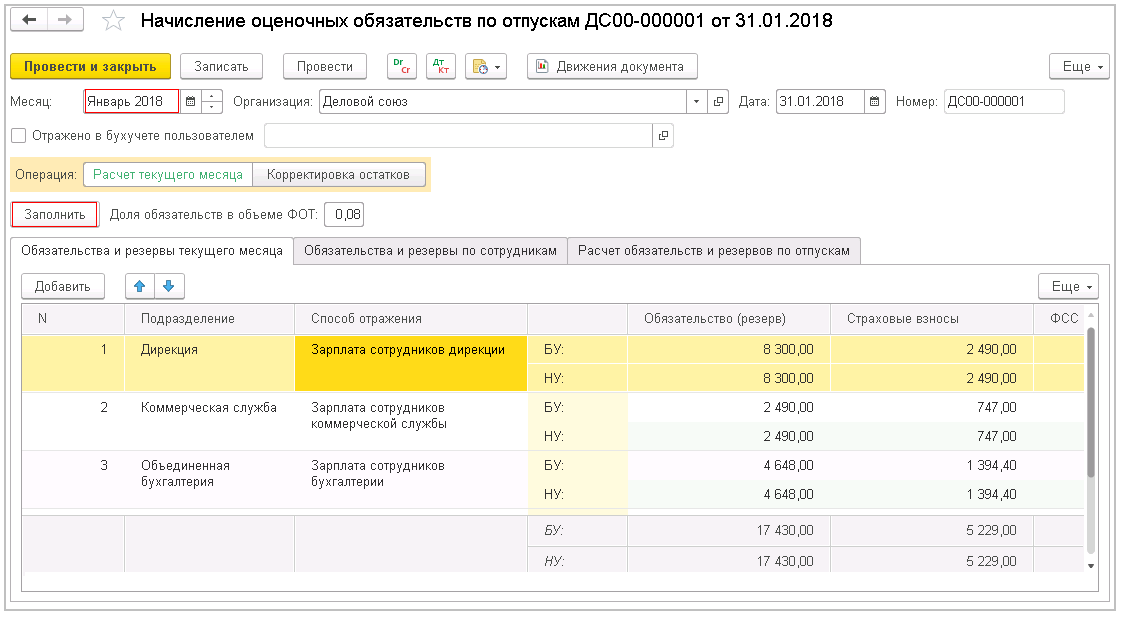

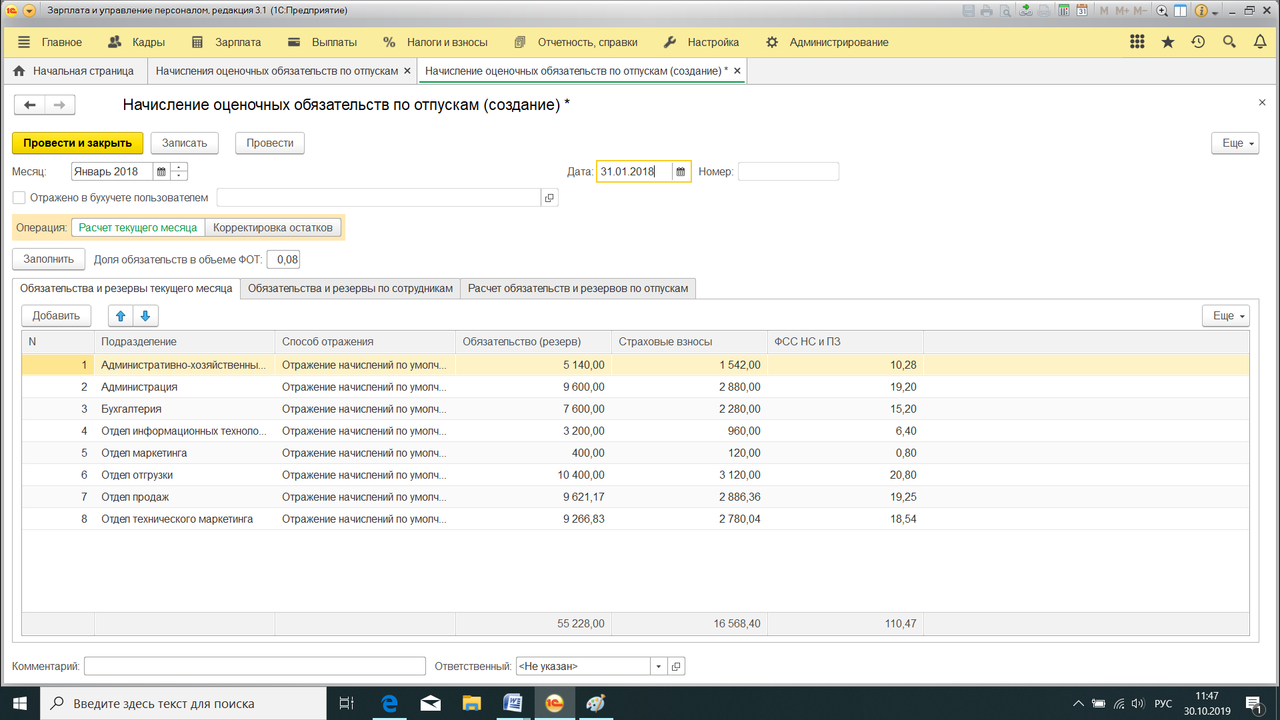

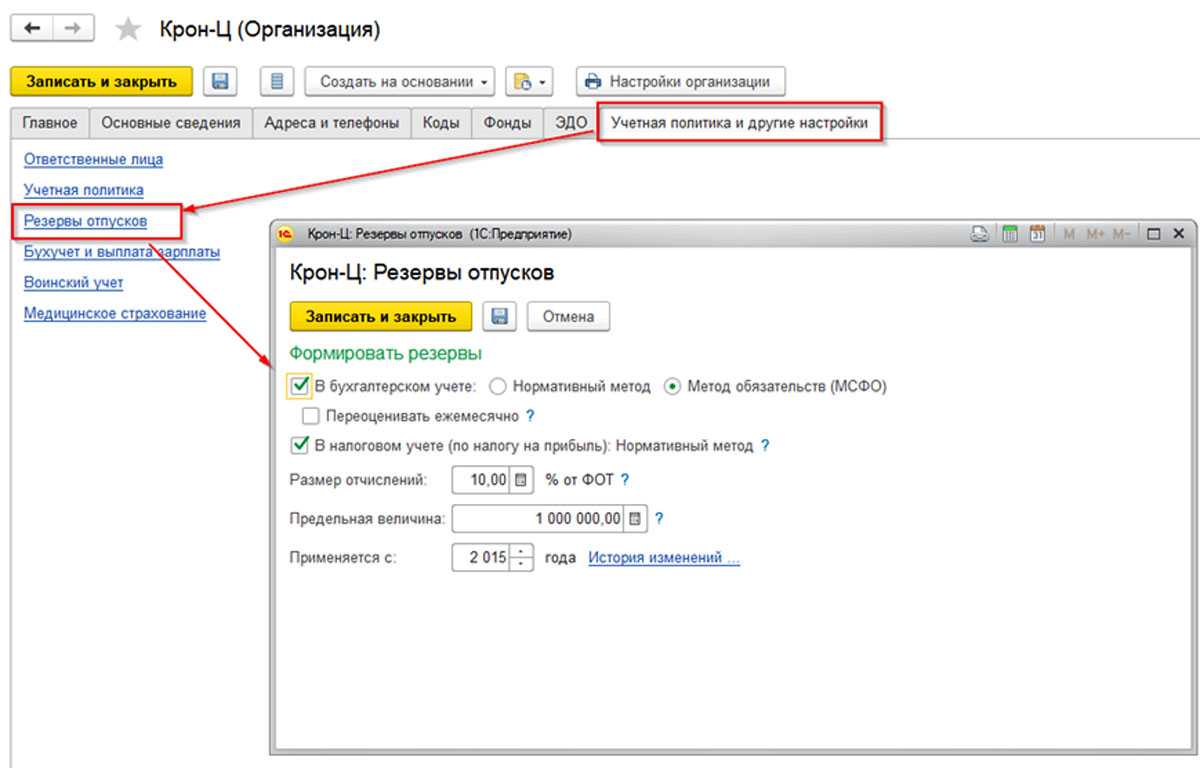

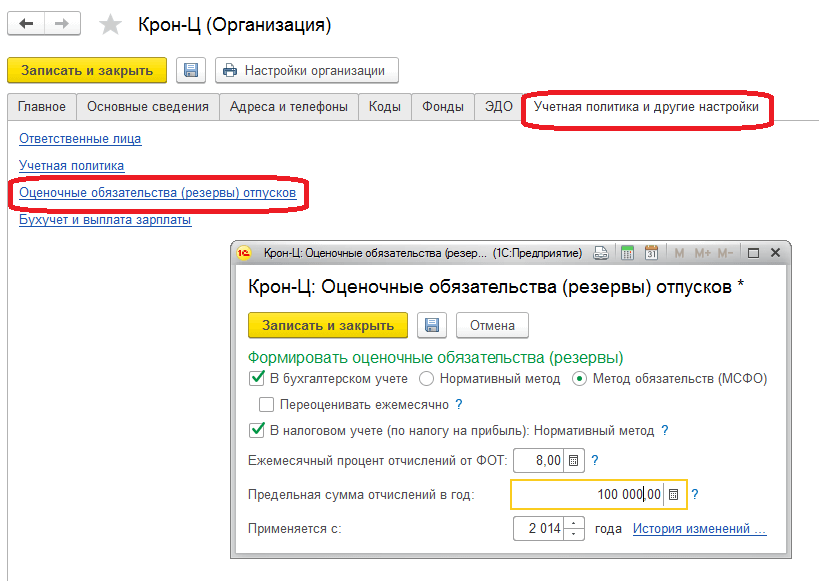

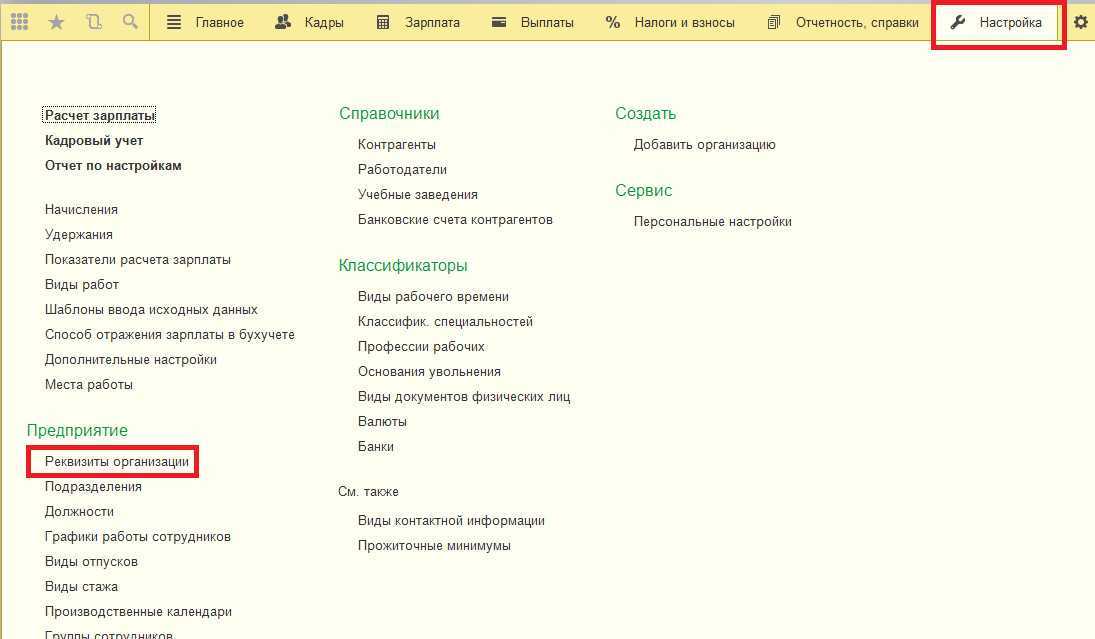

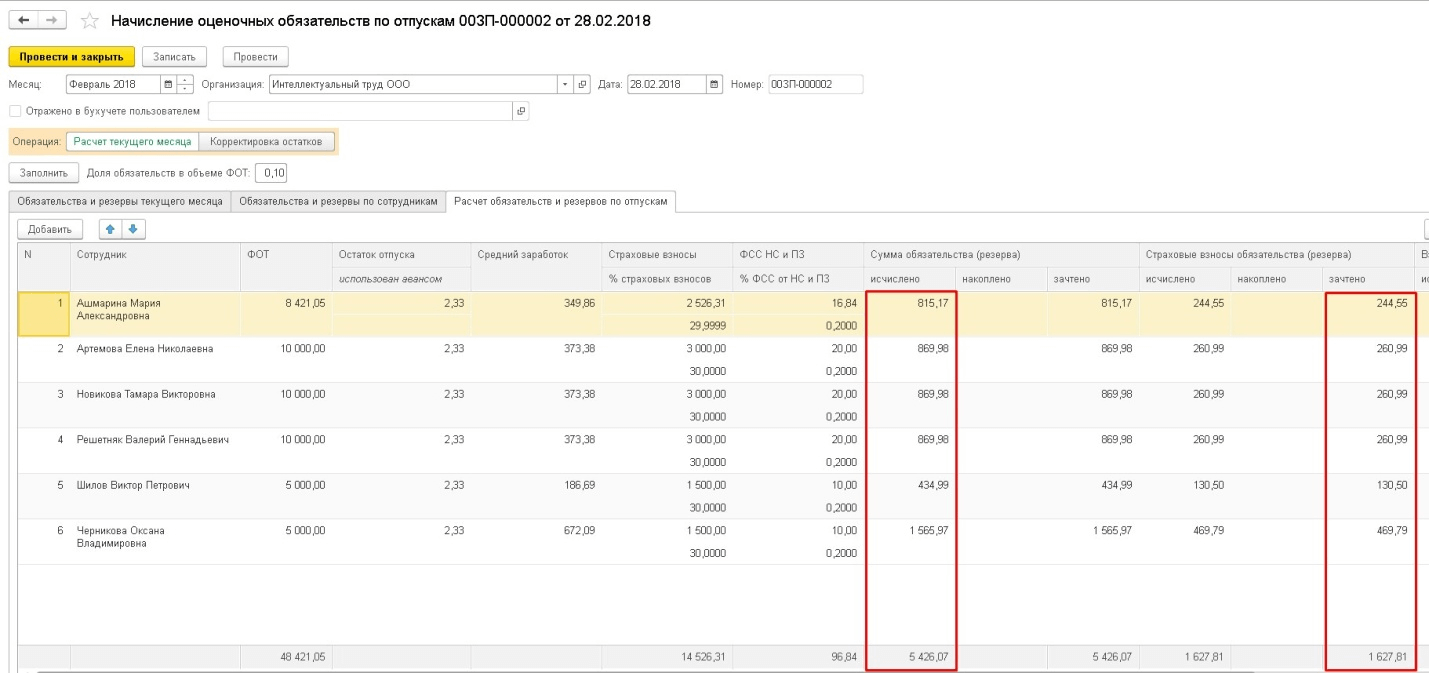

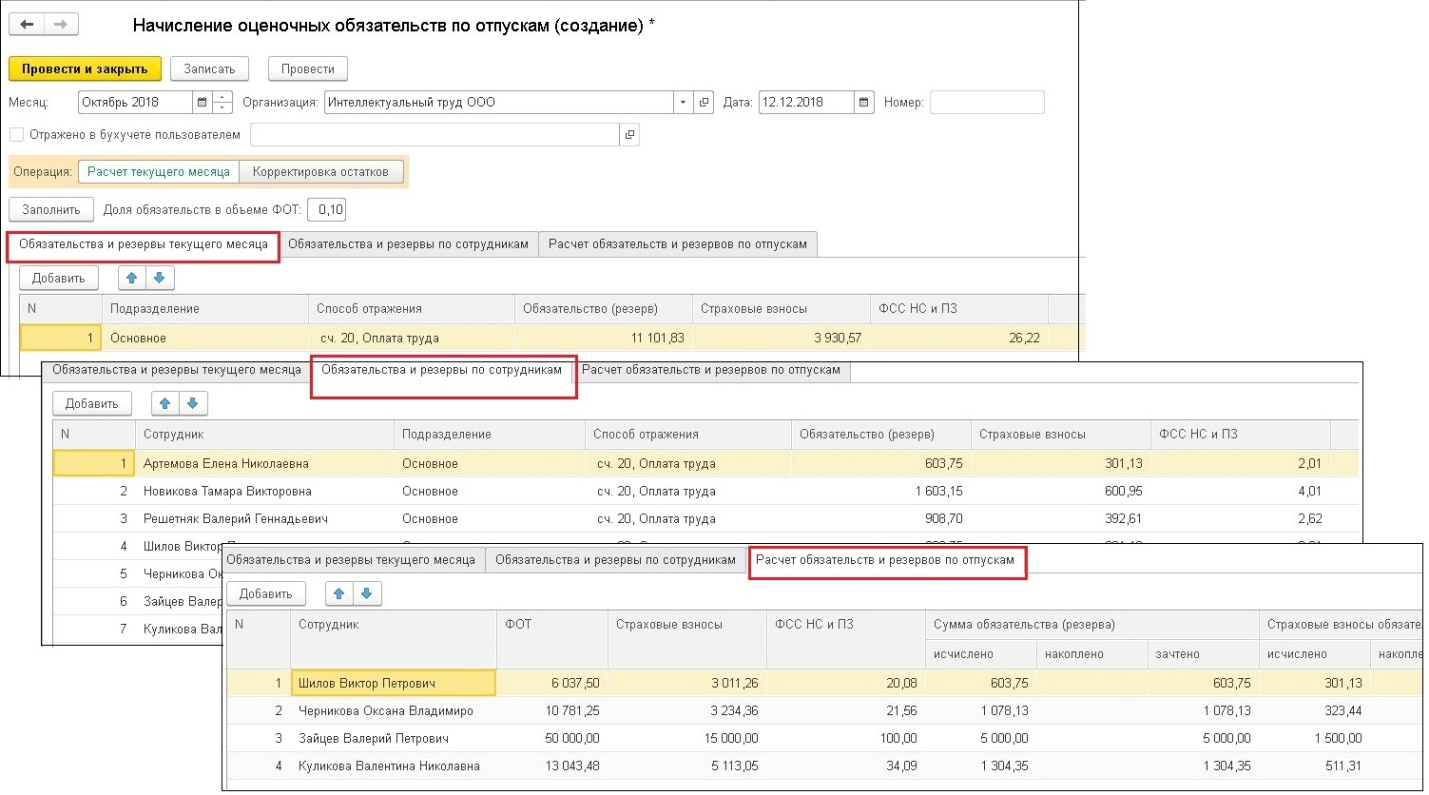

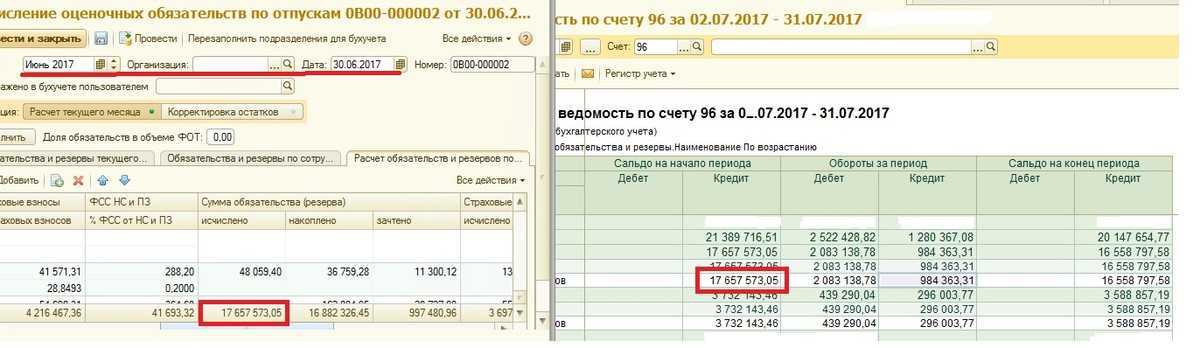

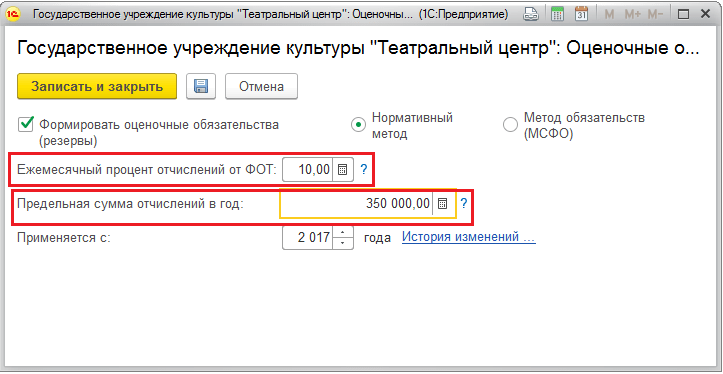

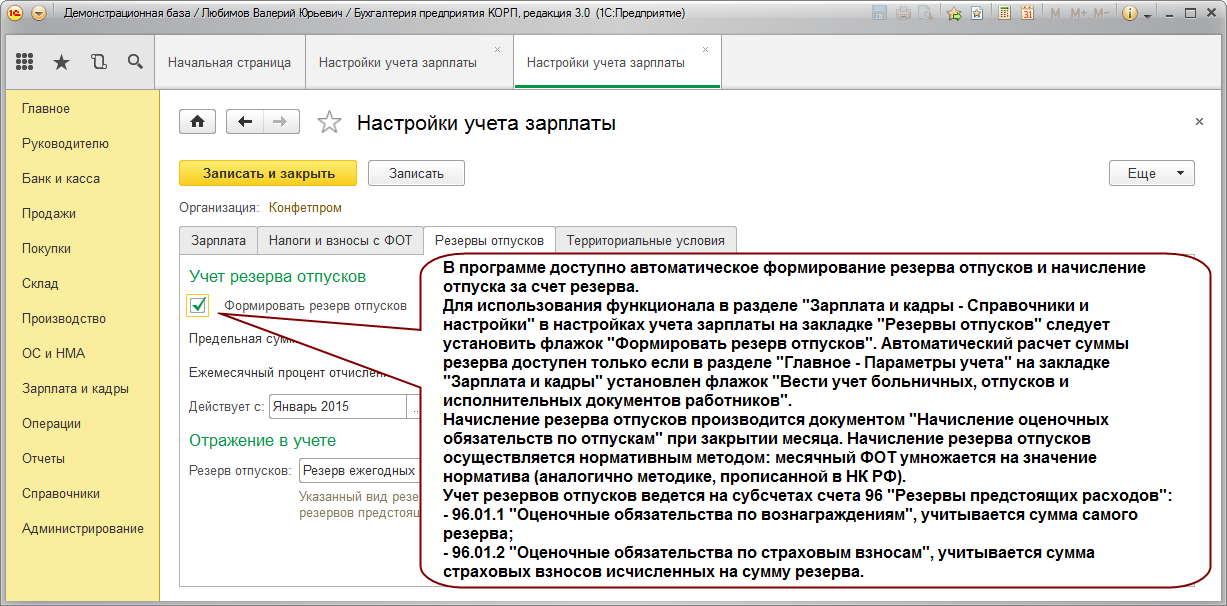

Методика формирования оценочных обязательств по отпускам

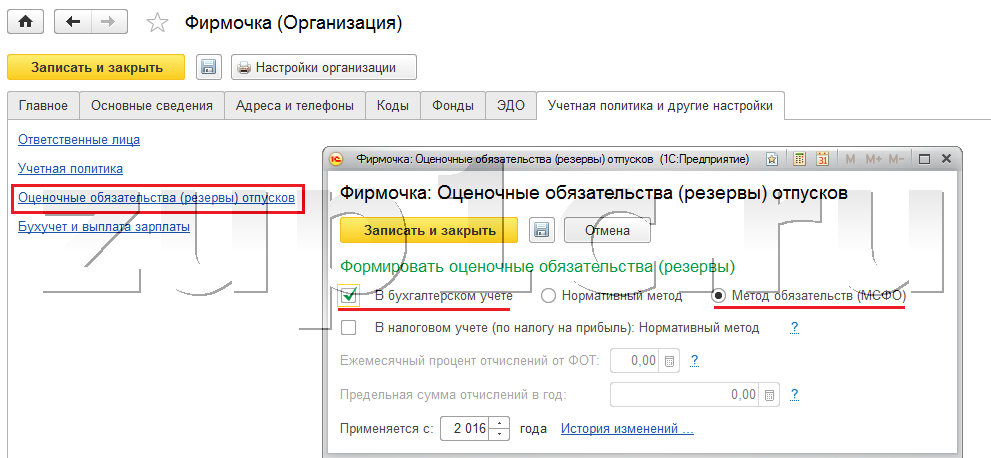

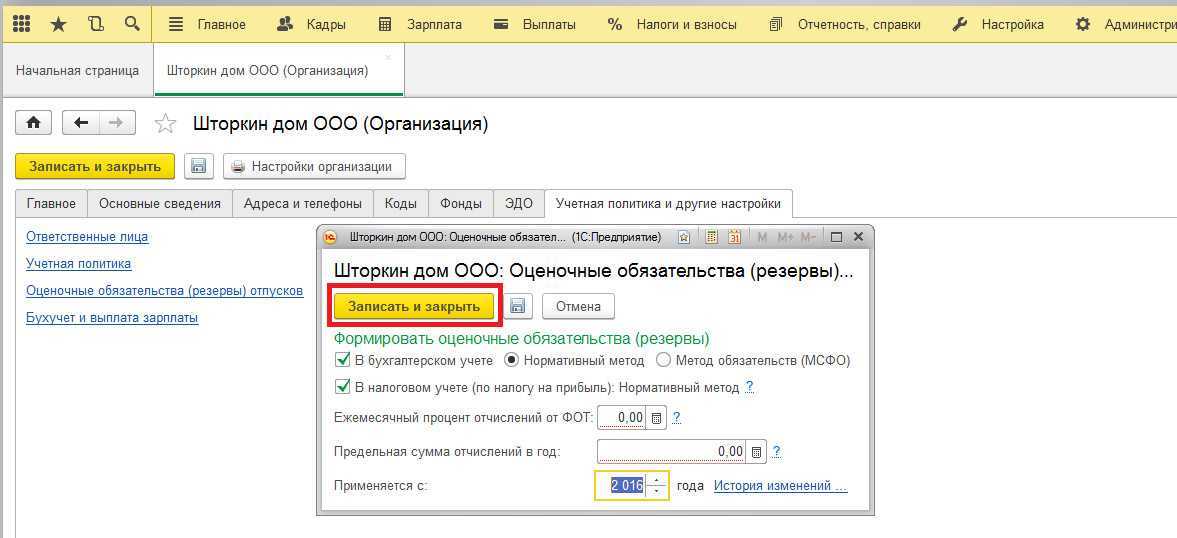

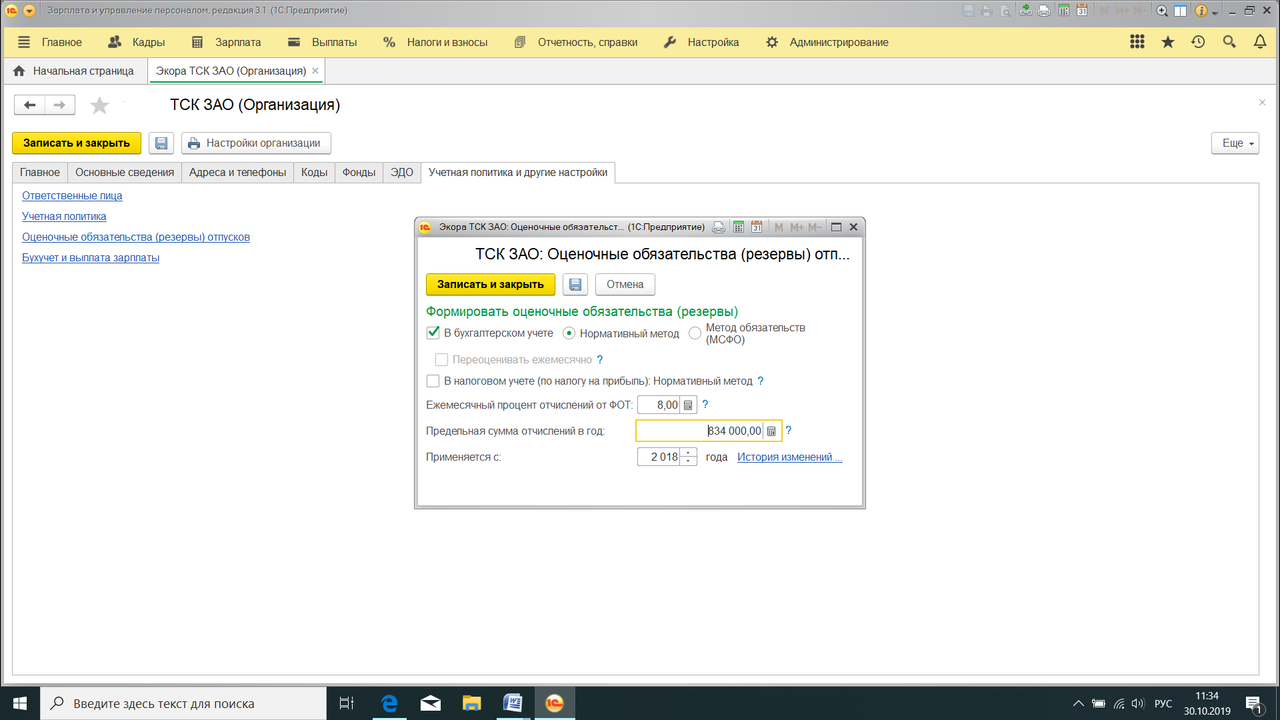

В бухгалтерском учете поддерживаются две методики формирования оценочных обязательств по отпускам:

-

Нормативный метод, предусмотренный ст. 324.1 НК РФ – расчет процентов от ФОТ. Для расчета величины оценочного обязательства умножается процент, рассчитанный заранее и отраженный в учетной политике организации, на сумму фактических начислений (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков), страховых взносов и взносов на «травматизм» с этих начислений текущего месяца с учетом предельной суммы отчислений в год, после достижения которой обязательство не формируется;

-

Метод обязательств (МСФО), предусмотренный МСФО 37 – расчет по остаткам отпусков. Величина оценочного обязательства рассчитывается как разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма обязательства – это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц, т.е. эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца. Накопленная сумма обязательства – разница между накопленной ранее суммой обязательства (исчисленной суммой обязательства за прошлый месяц) и суммой фактически начисленных отпускных в текущем месяце.

Что такое оценочные обязательства предприятия

Оценочное обязательство — это задолженность предприятия, точную сумму и срок погашения которого достоверно определить в настоящий момент не представляется возможным. Фактически, это зарезервированные на будущие издержки денежные средства (простыми словами, это резервы на долги, которые, возможно, в будущем придется выплатить, и размер которых пока что неизвестен).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценочные обязательства могут возникнуть на балансе предприятия по следующим наиболее часто встречающимся причинам:

- появление задолженности вследствие требований закона, нормативного акта, обычая делового оборота, решения суда;

- возникновение долга перед физическим или юридическим лицом ввиду необходимости исполнения обязанностей, к которым привели хозяйственные операции предшествующих периодов (пример — объявление о реструктуризации компании).

Раскрытие информации об оценочных обязательствах, условных обязательствах, условных активах

Курсовая работа

по дисциплине «Бухгалтерская

(финансовая) отчетность»

Тема

Раскрытие информации об оценочных

обязательствах, условных обязательствах, условных активах

Введение

Объектом исследования является отчетность хозяйствующих субъектов и

влияние на ее составление оценочных обязательств, условных обязательств и

условных активов.

Цель работы — изучение теоретических основ оценочных обязательств,

условных обязательств и условных активов и разработка рекомендаций по раскрытию

информации в отчетности.

В первой части работы выявляются значения терминов «условный»

и «оценочный» по отношению к фактам хозяйственной деятельности, а также

изменения в порядке отражения оценочных обязательств, условных обязательств и

активов в связи с введением ПБУ 8/2010, рассматриваются методы определения

величины оценочного обязательства.

Во второй части проведен сравнительный анализ требований законодательства к

раскрытию информации об оценочных

обязательствах, условных обязательствах и условных активах и сформулированы рекомендации по раскрытию информации в

бухгалтерской отчетности.

Начиная с отчетности 2011 года организации должны применять новое

положение по бухгалтерскому учету «Оценочные обязательства, условные

обязательства и условные активы» (ПБУ 8/2010), утвержденное Приказом Минфина РФ

от 13 декабря 2010 г. № 167н. Оно заменило ранее действующее ПБУ 8/01 «Условные

факты хозяйственной деятельности» и применяется к отчетности всех организаций

(за исключением кредитных организаций), являющихся юридическими лицами по

законодательству Российской Федерации. Исключение составляют субъекты малого

предпринимательства (кроме эмитентов публично размещаемых ценных бумаг),

которые вправе представлять отчетность без учета требований нового Положения.

С введением в действие нового положения организация не вправе создавать

резервы предстоящих (планируемых) расходов. Одновременно ее обязанностью

является отражение в учете и отчетности оценочных обязательств в соответствии с

ПБУ 8/2010.

Практическая значимость заключается в том, что внедрение предложенных

рекомендации позволит правильно отразить в бухгалтерской отчетности информацию

об оценочных обязательствах, условных обязательствах и условных активах.

.

Общие сведения об оценочных обязательствах, условных обязательствах, условных

активах

Термин «условный» применяется к

обязательствам и активам, которые не признаны из-за того, что их существование

будет подтверждено только при наступлении (ненаступлении) неопределенных

будущих событий, не находящихся полностью под контролем компании.

С введением в действие нового положения организация не вправе

создавать резервы предстоящих (планируемых) расходов. Одновременно ее

обязанностью является отражение в учете и отчетности оценочных обязательств в

соответствии с ПБУ 8/2010.

Оценочное обязательство — обязательство организации с

неопределенной величиной и (или) сроком исполнения. Оно признается при

соблюдении следующих условий:

у организации имеется обязанность, явившаяся следствием

прошлых событий ее хозяйственной жизни, исполнения которой нельзя избежать;

уменьшение экономических выгод организации, необходимое для

исполнения оценочного обязательства, вероятно;

величина оценочного обязательства может быть обоснованно

оценена.

При определении величины оценочного обязательства организации

рекомендовано идти одним из двух путей:

) выбирая из набора значений, следует принимать

средневзвешенную величину. Она рассчитывается как среднее из произведений

каждого значения на его вероятность;

) выбирая из интервала значений (при условии, что вероятность

каждого значения в интервале отличается), следует принимать среднее

арифметическое из наибольшего и наименьшего значений интервала.

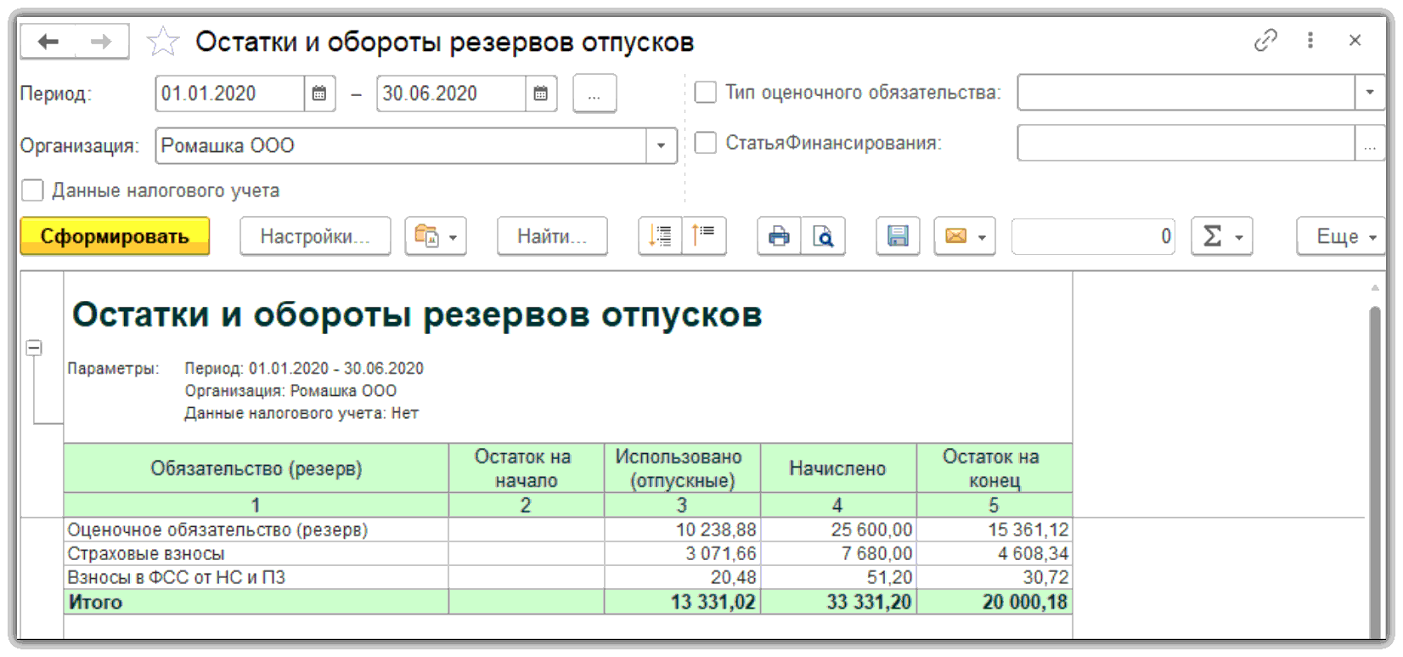

Инвентаризация резервов по отпускам в налоговом учете

Инвентаризацию резервов по отпускам в налоговом учете необходимо проводить по состоянию на 31 декабря. В ходе инвентаризации уточняются суммы резервов, начисленных за год, а также сумма фактических расходов на оплату отпусков за год.

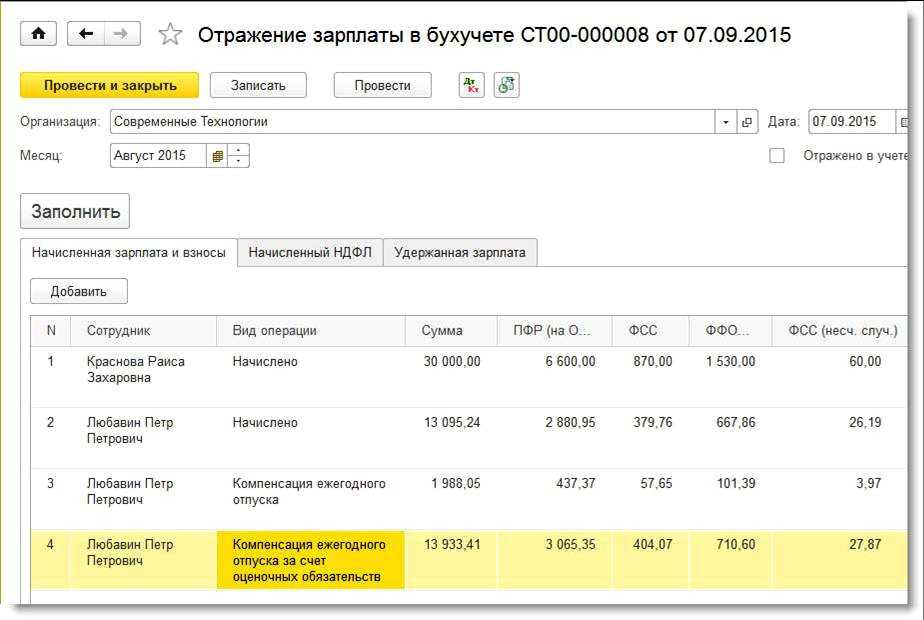

За год в резервы было отчислено 65 000,00 руб., из которых:

- 49 923,19 руб. — резервы по оплате труда;

- 15 076,81 руб. — резервы по страховым взносам.

Сумма фактических расходов на оплату отпусков за год составляет 45 070,88 руб., из которых:

- 3 071,67 руб. — сумма отпускных Красновой Р.З. за апрель;

- 927,65 руб. — страховые взносы, начисленные с отпускных Красновой Р.З. за апрель;

- 31 544,98 руб. — отпускные Красновой Р.З. за июль;

- 9 526,58 — страховые взносы, начисленные с отпускных Красновой Р.З. за июль.

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году. В этом случае остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год.

Рассчитаем резерв, который можно перенести, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату отпусков и страховых взносов (письмо Минфина России от 11.01.2013 № 03-03-06/1/4).

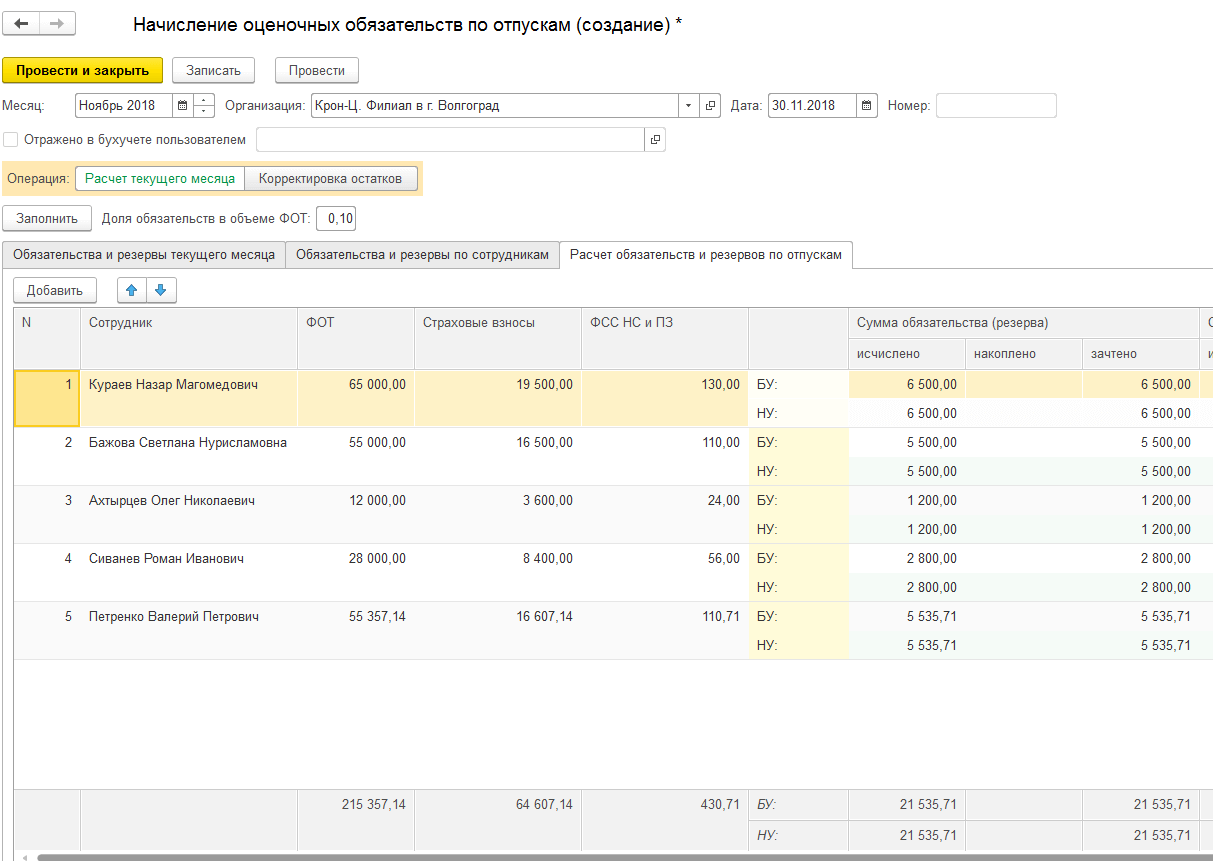

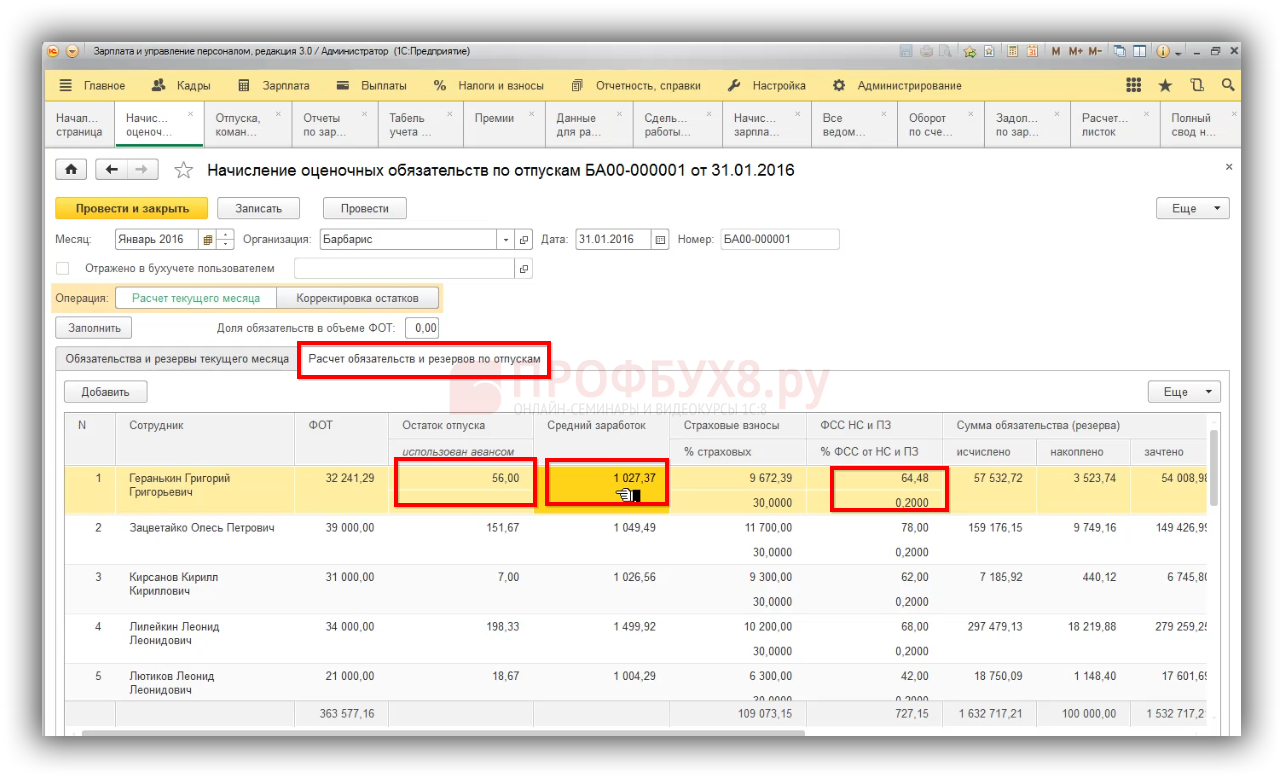

Любавин П.П. не использовал 28 дней отпуска, его средний заработок составил 853,24 руб. (рис. 6). Отпускные Любавина с учетом страховых взносов равны:

(853,24 + 853,24 x 30,2 %) x 28 = 31 105,72 (руб.)

Такой расчет необходимо делать по всем работникам, имеющим остатки неиспользованных отпусков. Поскольку у Красновой Р.З. неиспользованных дней отпуска нет, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Итого остаток резерва, который можно перенести на следующий год, составляет 31 105,72 руб.

Обратите внимание, эта сумма равна остаткам оценочных обязательств по отпускам, которые переносятся на следующий год, по данным бухгалтерского учета. Причина такого совпадения в том, что методика расчета оценочных обязательств методом обязательств (МСФО) и методика, применяемая при инвентаризации резервов, — идентичны

Это произведение среднего заработка и количества оставшихся дней отпуска с учетом страховых взносов.

В примере суммы резервов, начисленных за год, меньше суммы фактических расходов на оплату отпусков за год и остатка резерва, переносимого на следующий год: 65 000,00 — (45 070,88 + 31 105,72) = -11 176,60, из которых:

- 8 584,18 руб. — это расходы на оплату труда за счет резервов;

- 2 592,42 руб. — это расходы на страховые взносы за счет резервов.

Согласно п. п. 3, 4 статьи 324.1 НК РФ эту разницу надо включить в состав расходов на оплату труда на 31 декабря текущего года.

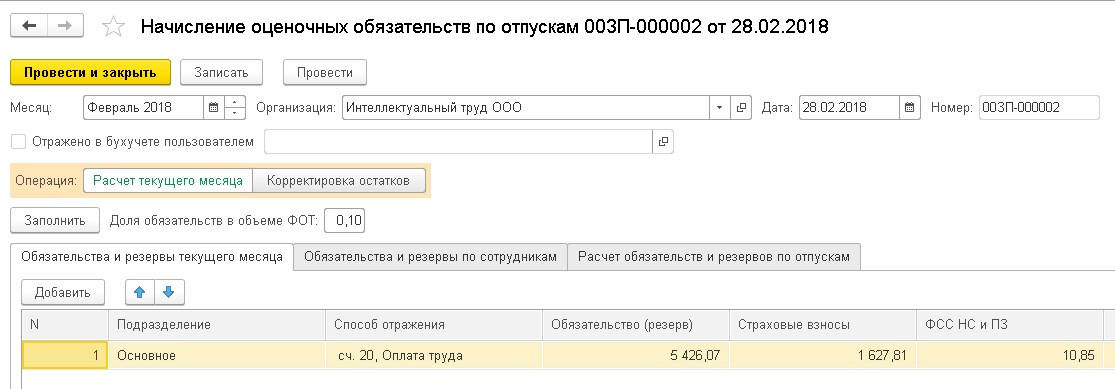

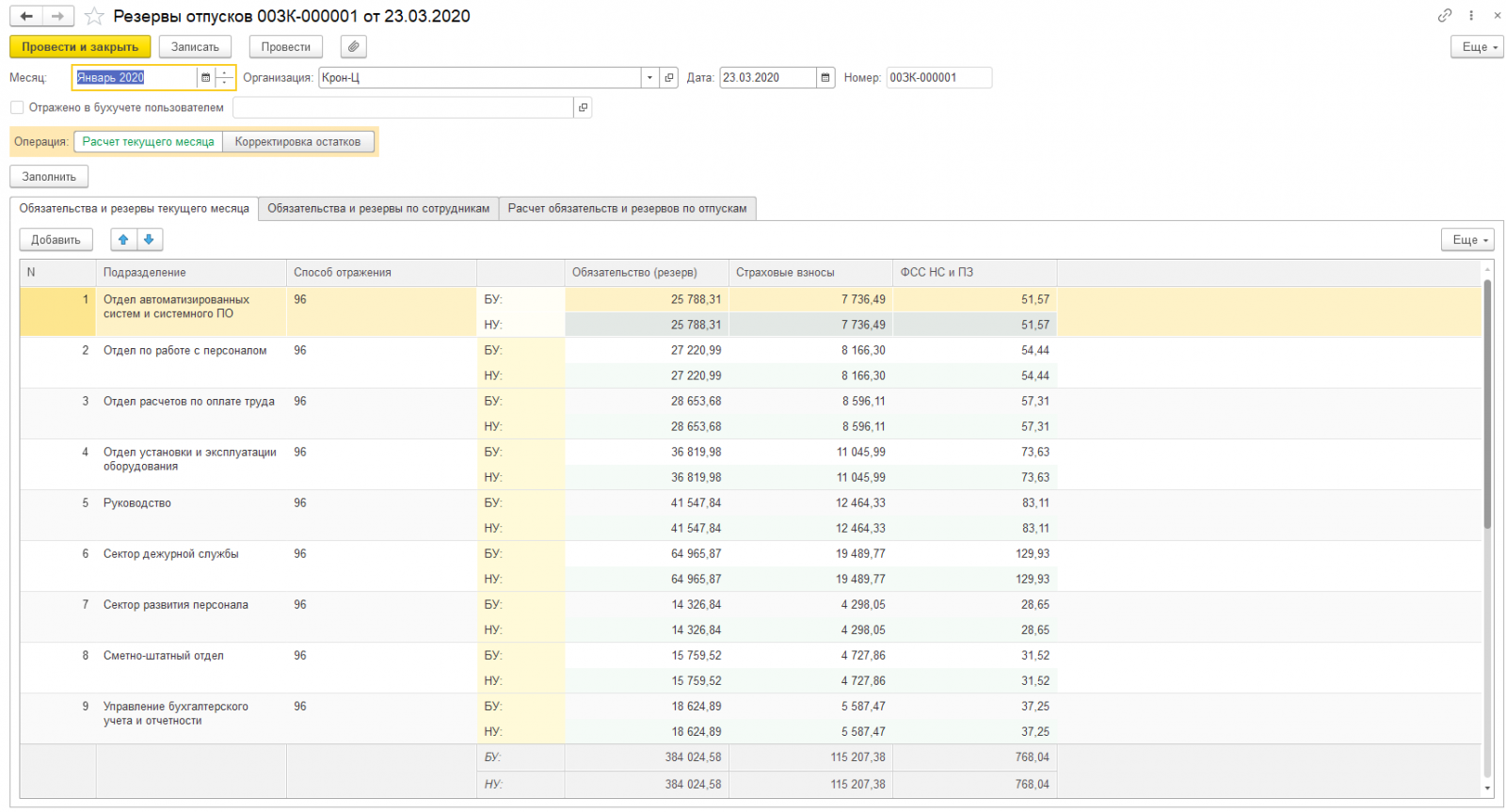

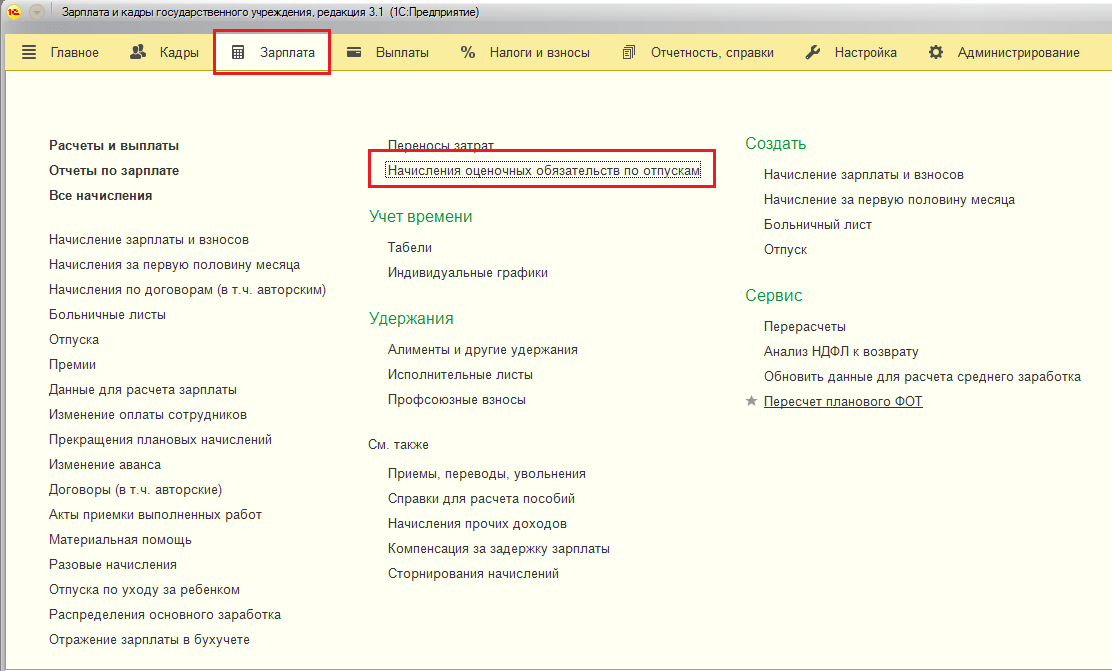

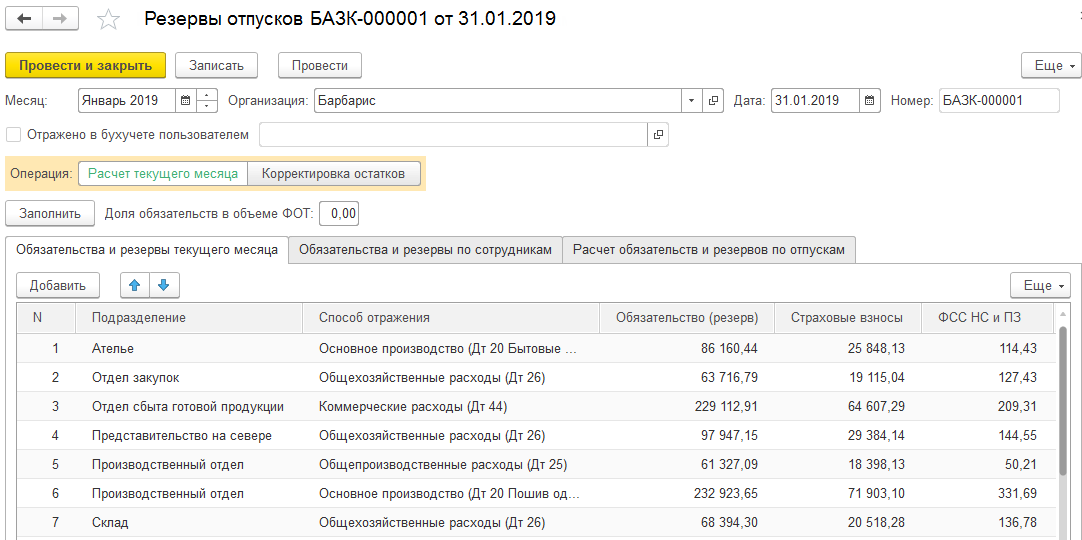

В настоящий момент процесс инвентаризации резервов в программах «1С:Предприятие 8» не автоматизирован (автоматическая инвентаризация и корректировка резервов в отдельном документе будет реализована к концу 2015 году). Поэтому корректировка резервов по результатам инвентаризации отражена в документе Операции, введенные вручную (рис. 8).

Рис. 8. Доначисление расходов на оплату труда за счет резервов по результатам инвентаризации в налоговом учете

Эта операция необходима для завершения расчетов из приведенного примера. Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после ручной операции отражены на рис. 9.

Рис. 9. ОСВ по счету 96 за 2015 год после инвентаризации резервов

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении резервов и обязательств по отпускам, а после выполнения обработки Закрытие месяца за декабрь и выполнения регламентной операции Расчет налога на прибыль спишутся начисленные в течение года отложенные активы и обязательства.

В одном из следующих номеров «БУХ.1С» мы рассмотрим формирование оценочных обязательств и резервов по отпускам на примере, когда выплачивается компенсация за неиспользованный отпуск в связи с увольнением работника.

ИС:ИТС

Об учете оценочных обязательств по вознаграждениям работников см. в справочнике «Кадровый учет и расчеты с персоналом в программах 1С» раздела «Калры и оплата труда» .

Что это — краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе — это Пассив.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Редкие оценочные обязательства

При покупке определенных видов долгосрочных активов, организации должны ликвидировать эти активы по окончании срока их полезного использования и определить к восстановлению площадь, указанную под эти активы.

Согласно ФСБУ 5/2019 (подп. «г» п. 11), который применяется с начала 2021 г., оценочное обязательство по демонтажу ОС, утилизации и восстановлению окружающей среды включаем в фактическую стоимость запасов.

С начала 2022 г. вступает в действие ФСБУ 26/2020 «Капитальные вложения». Этот документ определяет: когда компания обязана организовать демонтаж, утилизацию ОС и расходы по таким процессам возможно корректно оценить, в бухгалтерском учете нужно признать оценочное обязательство, которое называется ликвидационным. Стоимость ликвидационного обязательства включают в фактические расходы на капвложения.

Нет необходимости признавать ликвидационное обязательство, если:

-

Компания избежала расходов на приобретение актива.

-

Расходы не способствуют уменьшению экономических выгод компании.

-

Расходы не подлежат обоснованной оценке.

Если для работ по ликвидации негативного последствия создания ОС установлены сроки до окончания строительства или непосредственно после него, то их стоимость включают в фактические затраты на капитальные вложения в обычном порядке. Если невозможно определить срок работ, стоимость формируем способом создания оценочного обязательства.

Чтобы признать в бухгалтерском учете оценочное обязательство, нужно:

-

уточнить величину оценочного обязательства;

-

уточнить ставку дисконтирования;

-

посчитать приведенную стоимость оценочного обязательства;

-

сформировать соответствующие бухгалтерские проводки.

Как определить сумму резерва

Скажем, вы определились, что у вашей компании есть оценочное обязательство. Теперь нужно рассчитать сумму, на которую будем формировать резерв. Конкретный порядок определения размера отчислений в резерв в ПБУ 8/2010 не определен. Резерв создается в сумме, отражающей наиболее достоверную денежную оценку расходов, необходимых для погашения обязательства. Эта оценка определяется вами самостоятельно на основе имеющихся фактов или опыта аналогичных операций, а иногда с помощью независимых экспертов. Обязательно составьте документ и зафиксируйте проведенную оценку затратпп. 15, 16 ПБУ 8/2010.

При расчете величины резерва надо придерживаться некоторых правил. Покажем на примерах.

Пример 1. Определение суммы резерва по судебному иску

/ условие / По состоянию на отчетную дату организация является стороной судебного разбирательства. На основе заключения юристов сделан вывод, что более вероятно, что судебное решение будет принято не в ее пользу. Ожидается, что с вероятностью 80% сумма потерь составит 300—500 тыс. руб. либо с вероятностью 20% — от 600 тыс. руб. до 1000 тыс. руб.

/ решение / Сначала считаем среднее арифметическое из наибольшего и наименьшего значений интервала:

- (300 тыс. руб. + 500 тыс. руб.) / 2 = 400 тыс. руб. — вероятность 80%;

- (600 тыс. руб. + 1000 тыс. руб.) / 2 = 800 тыс. руб. — вероятность 20%.

В качестве суммы резерва принимается средневзвешенная величина:

400 тыс. руб. х 0,80 + 800 тыс. руб. х 0,20 = 480 тыс. руб.

Оценочное обязательство по судебному разбирательству признается в бухучете в размере 480 тыс. руб.

Если предполагаемый срок платежа по оценочному обязательству превышает 12 месяцев после отчетной даты, то при расчете размера резерва нужно учитывать ставку дисконтированияп. 20 ПБУ 8/2010.

Пример 2. Определение суммы резерва с учетом ставки дисконтирования

/ условие / Организация рассчитывает величину оценочного обязательства по состоянию на 31 декабря 2014 г. Предполагаемая величина подлежащего погашению обязательства — 1500 тыс. руб. Срок погашения обязательства — 15 июля 2016 г. Ставка дисконтирования, принятая организацией, — 14%.

/ решение / Считаем стоимость оценочного обязательства на отчетную дату (она называется приведенной стоимостью).

Определяем КД: 1 / (1 + 0,14)1,5 = 0,8216.

Итак, смотрим, что же у нас получилось по годам.

| Дата | Расходы, увеличивающие сумму оценочного обязательства, тыс. руб. | Приведенная стоимость оценочного обязательства, тыс. руб. |

| 31 декабря 2014 г. | — | 1232,4(1500 тыс. руб. х 0,8216) |

| 31 декабря 2015 г. | 172,5(1232,4 тыс. руб. х 0,14) | 1404,9(1232,4 тыс. руб. + 172,5 тыс. руб.) |

| 30 июня 2016 г.* | 95,1(1404,9 тыс. руб. х 0,0677**) | 1500,0(1404,9 тыс. руб. + 95,1 тыс. руб.) |

* Для упрощения расчетов принято решение определить приведенную стоимость исходя из периода отсрочки 1 год 6 месяцев, то есть до 30.06.2016. Оставшиеся до момента оплаты 15 дней (01.07.2016—15.07.2016) решено не учитывать при дисконтировании, так как эффект от этой процедуры несущественный.

** Полугодовая ставка дисконтирования равна 6,77%.

Ежегодно сумма оценочного обязательства будет увеличиваться в связи с ростом его приведенной стоимости.

Еще хотелось бы несколько слов сказать о формировании резерва по заведомо убыточным договорамп. 2 ПБУ 8/2010.

Пример 3. Определение суммы резерва по убыточным договорам

/ условие / Организация заключила договор на поставку производимой ею продукции. Ожидаемая выручка составляет 800 тыс. руб. (без НДС). Организация оценивает, что вследствие роста цен на сырье расходы на производство предусмотренной договором продукции составят 1100 тыс. руб. (без НДС). На отчетную дату компания еще не начала исполнять свои обязательства по договору. Неустойка за расторжение договора составит 400 тыс. руб.

/ решение / Договор является заведомо убыточным, поскольку неизбежные расходы на его исполнение (1100 тыс. руб.) превышают ожидаемые поступления по нему (800 тыс. руб.). Убыток составит 300 тыс. руб. (1100 тыс. руб. – 800 тыс. руб.). А если компания откажется от исполнения договора, то должна будет заплатить неустойку (400 тыс. руб.).

В таком случае оценочное обязательство признается в бухгалтерском учете в сумме возможного чистого убытка при исполнении договора (300 тыс. руб.), которая меньше, чем сумма неустойки за неисполнение договора (400 тыс. руб.).

Если бы организация решила все-таки расторгнуть договор и заплатить штраф, то в учете была бы отражена именно сумма штрафных санкций (400 тыс. руб.).

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510

“Заемные средства” |

Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”.

Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520

“Кредиторская задолженность” |

Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д.

Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530

“Доходы будущих периодов” |

Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540

“Оценочные обязательства” |

Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550

“Прочие обязательства” |

Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500

“Итого по разделу V” |

Сумма строк 1510-1550 (общий объем займов компании). |

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76

(только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Списание оценочного обязательства и изменение его величины

Порядок списания оценочного обязательства установлен п. п. 21, 22 ПБУ 8/2010.

Исходя из данных норм в бухгалтерском учете организации по признанным оценочным обязательствам в течение года отражается сумма затрат организации, связанных с выполнением этих обязательств, или соответствующая кредиторская задолженность в корреспонденции со счетом учета резерва предстоящих расходов.

Как правило, признанное оценочное обязательство списывается в счет отражения затрат или признания кредиторской задолженности по выполнению только того обязательства, по которому оно было создано, если иное не установлено ПБУ 8/2010.

В том случае, когда величины (суммы) признанного оценочного обязательства недостаточно, затраты организации по погашению обязательства отражаются в бухгалтерском учете организации в общем порядке. В случае же избыточности величины (суммы) признанного оценочного обязательства или в случае прекращения выполнения условий признания оценочного обязательства неиспользованная сумма оценочного обязательства списывается с отнесением на прочие доходы организации.

Что касается погашения однородных оценочных обязательств, возникающих от повторяющихся хозяйственных операций обычной деятельности организации, то ранее признанные избыточные суммы относятся на следующие по времени оценочные обязательства того же рода непосредственно при их признании (без списания ранее признанных избыточных сумм на прочие доходы организации).

Определение величины оценочного обязательства

При определении величины оценочного обязательства необходимо учитывать три обстоятельства:

- оценка должна быть достоверной;

- оценка должна определяться на основе имеющихся фактов хозяйственной жизни, а также при необходимости на основе мнений экспертов;

- обоснованность оценки должна быть документально подтверждена.

Пунктом 17 Положения предусмотрены два варианта определения величины оценочного значения в зависимости от равенства между собой величин, влияющих на его оценку.

По первому варианту оценка определяется как средневзвешенная величина из набора значений, не равных между собой. Если величина оценочного обязательства определяется путем выбора из набора значений, то в качестве такой величины принимается средневзвешенная величина, которая рассчитывается как среднее из произведений каждого значения на его вероятность.

Пример. По состоянию на 30 июня 2011 г. сельскохозяйственный потребительский кооператив (СПК) «Перспектива» является ответчиком в судебном споре об исполнении договора, связанного с правом на земельный участок. По заключению экспертов-юристов, у кооператива нет шансов выиграть дело. Какую сумму организация должна возместить истцу, зависит от вердикта судей. Если суд решит, что ответчик должен возместить истцу только прямые потери, то сумма составит 500 000 руб. (вероятность такого исхода — 90%). В случае если кроме прямых потерь ответчик должен будет заплатить еще и упущенную выгоду, общая сумма расходов СПК «Перспектива» составит 600 000 руб. (вероятность такого исхода — 10%).

Решение: Величина оценочного обязательства составит 510 000 руб. (500 000 x 90% + 600 000 x 10%).

По второму варианту оценка определяется как среднее арифметическое из наибольшего и наименьшего значений. Если величина оценочного обязательства определяется путем выбора из интервала значений и вероятность каждого значения в интервале равновелика, то в качестве такой величины принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

Пример. СПК «Перспектива» является ответчиком в судебном разбирательстве о признании права на земельный участок. По заключению экспертов-юристов, у кооператива нет шансов выиграть дело, и организации придется заплатить от 500 000 руб. до 1 000 000 руб.

Решение: Величина оценочного обязательства составит 750 000 руб. (500 000 + 1 000 000) : 2.

Оценочные обязательства по выплате вознаграждений по итогам работы за год и иным выплатам

Перечень выплат, по которым производится начисление оценочных обязательств, определяется организацией самостоятельно исходя из их существенности, а также принципов достоверности отчетности и рациональности учета. Основаниями для определения величины оценочного обязательства по выплате вознаграждений по итогам работы за год и иным выплатам (за выслугу лет, в связи с выходом на пенсию, оплате проезда к месту проведения отпуска и т.д.) служат, как правило, локальные нормативные акты организации, коллективные и трудовые соглашения, данные, предоставляемые отделами оплаты труда и заработной платы, и другие документы. У бухгалтеров нередко возникает такой вопрос: в какой момент признавать обязательство? Однозначного ответа на этот вопрос попросту не существует. Оценочное обязательство должно быть признано в момент, когда соблюдены условия для его признания, в частности когда вероятность возникновения обязанности велика.

Пример 7. Согласно внутренним документам организации работникам, отработавшим на предприятии не менее трех лет (продолжительность отработанного времени определяется на последний день календарного года), при условии что чистая прибыль компании составит 1 000 000 руб., будет выплачена годовая премия.

При анализе экономических показателей организации за полугодие было выявлено, что чистая прибыль по итогам работы за 6 мес. составила 750 000 руб. По оценкам экономистов показатель в 1 000 000 руб. чистой прибыли будет достигнут уже в III квартале. Таким образом, у бухгалтера есть все основания показать в учете оценочное обязательство по выплате работникам годовой премии.

При определении величины оценочного обязательства бухгалтер должен проанализировать:

- вероятность выполнения условий, от которых зависит сам факт выплаты вознаграждения;

- ожидаемый уровень показателей, от которых зависит размер вознаграждения;

- количество работников, которым, как ожидается, будет выплачено вознаграждение, и т.п.