Рубрикатор статей

- Журнал учета полученных и выставленных счетов-фактур

- Способы снижения НДС

- Программа Возмещение НДС: Налогоплательщик

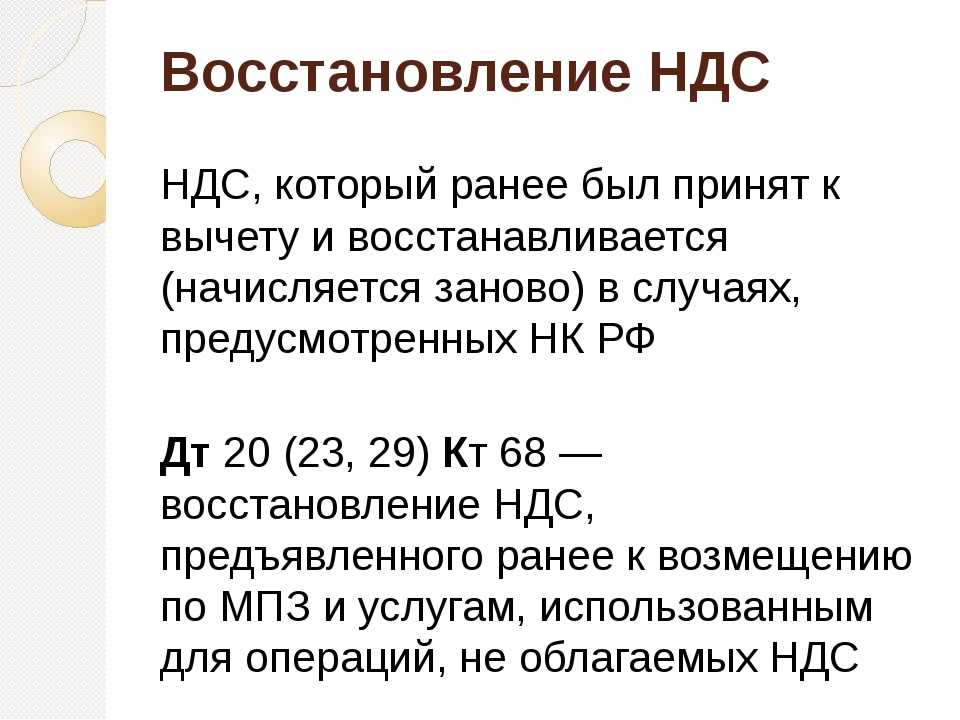

- Восстановление НДС, ранее принятого к вычету

- Входящий и исходящий НДС

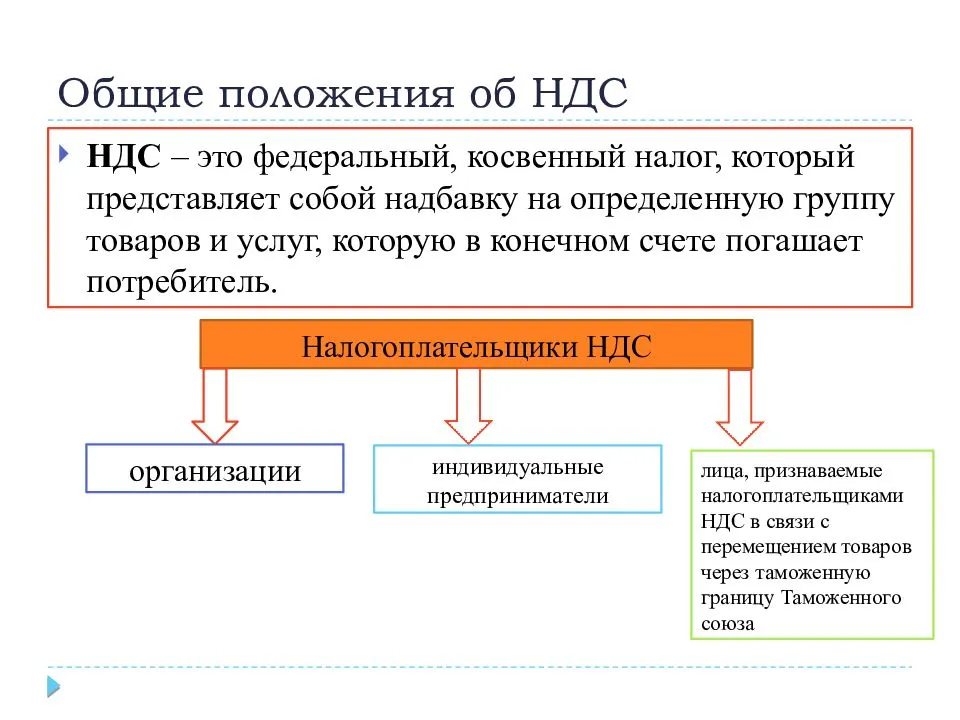

- Кто платить НДС и является налогоплательщиком налога?

- Уплата НДС в бюджет: расчет, порядок, сроки, ставки

- Объекты налогообложения по НДС

- НДС: определение, разновидности, особенности учета

- АСК НДС — новый сервис ФНС для поиска незаконных вычетов НДС

- Ставка НДС 0%: когда применяется и что для этого нужно

- Когда нужно участие налогового агента по НДС

- Возврат товара от покупателя и НДС

- Как сделать возврат НДС для юридических лиц

- Возврат НДС при экспорте из России

- Как снизить налог с помощью льгот по НДС

- НДС с авансов полученных и выданных

- НДС при УСН — возможно ли такое?

- Различия между ставками «без НДС» и «0%»

- Заполнение нулевой декларации НДС

- НДС в расходах по налогу на прибыль

- Можно и нужно ли ИП работать с НДС?

- Как получить освобождение от уплаты НДС

- Заполнение декларации по НДС: титульный лист и разделы

- Восстановление НДС при переходе с ОСНО на УСН

- В каких случаях используется ставка НДС 10 процентов — перечень товаров

- Операции, не облагаемые НДС

- Пояснения в налоговую о расхождениях в декларациях по НДС и прибыли

- НДС при импорте

- Начисление НДС на примерах

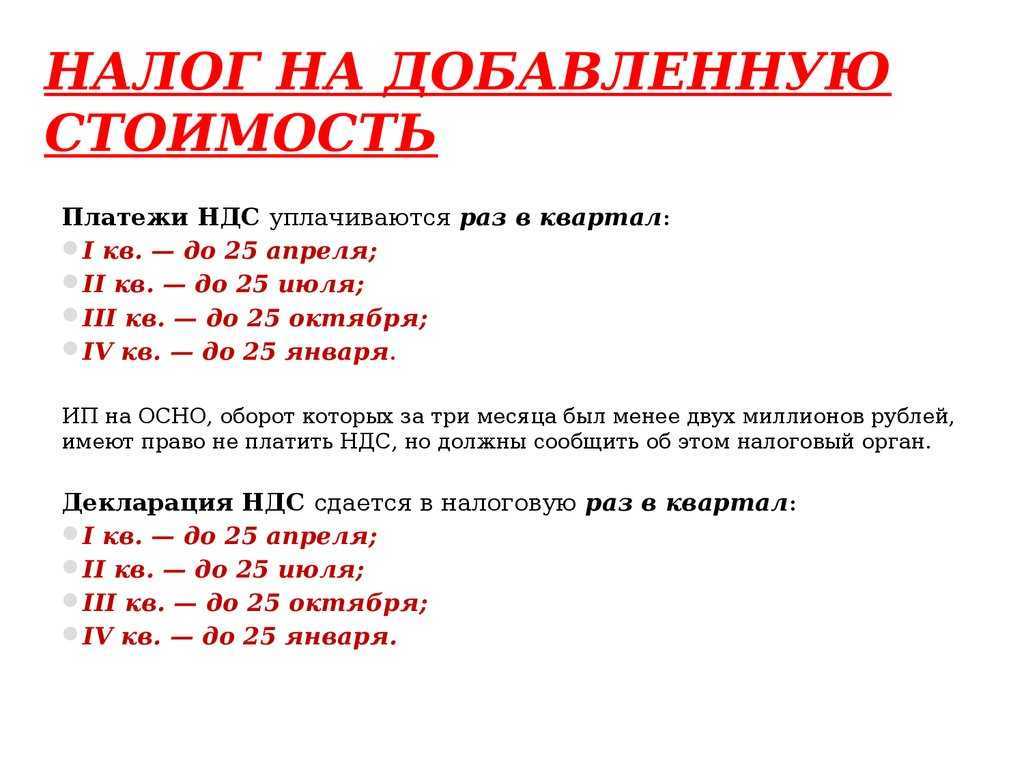

- Порядок и сроки оплаты НДС

- Налоговая ставка НДС — сколько процентов и как рассчитать?

- Ответ на требование о предоставлении пояснений по НДС

- Раздельный учет НДС при наличии операций необлагаемых налогом

- Коды операций в декларации по НДС, книгах покупок и продаж

- Момент определения налоговой базы по НДС

- Уточненная (корректировочная) декларация по НДС

- Налоговый период по НДС

- Вычеты НДС при покупке товаров и услуг

- Как оптимизировать НДС — схемы и способы уменьшение налога

- Сложности в расчете пени по НДС

- Срок подачи декларации по НДС

- Признак актуальности в декларации по НДС при корректировке

- Как заполнить раздел 7 декларации по НДС

- Корректировочные работы или составление уточненной декларации

- НДС для чайников: кто платит, как рассчитывается, примеры

- Раздельный учет НДС: основные понятия

- Декларация по налогу на добавленную стоимость – пошаговая инструкция по заполнению

- Кто может получить возмещение НДС?

- Возмещение экспортного НДС: особенности оформления и выплаты

- КБК пени по НДС для юридических лиц. Понятие пеня: расчет и уменьшение

- КБК НДС — как правильно заполнить документы?

- Коды операции для 7 раздела декларации по НДС

- Проводки по НДС: основные операции с примерами

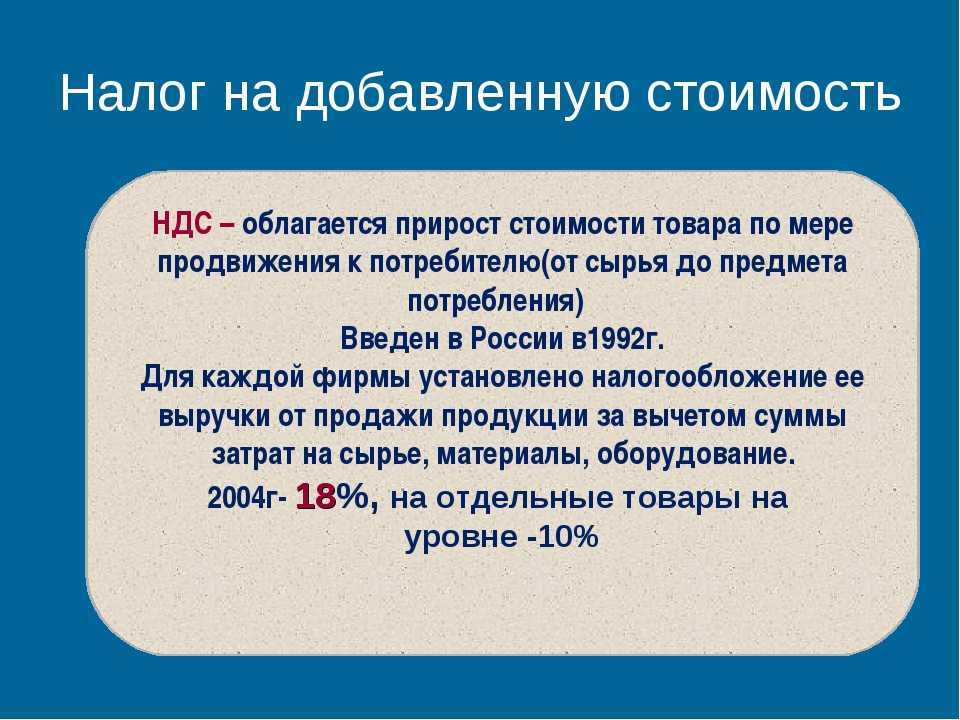

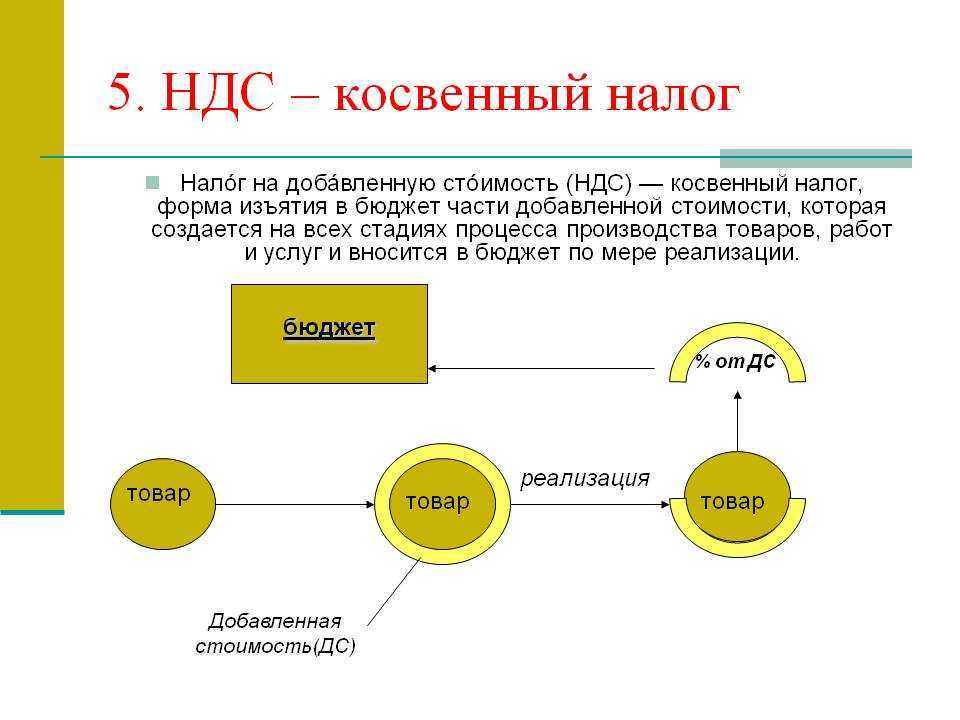

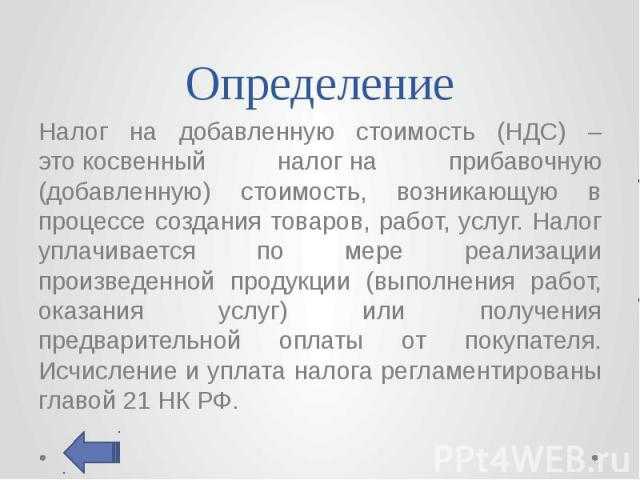

Понятие НДС

Каждый из нас каждый день что-то покупает, и видит на ценниках эти цифры, и спрашивается зачем они нам, простым потребителям. Ведь мы не производим товар и не продаём его, мы являемся лишь покупателями. Вывод прост, все мы являемся невольными плательщиками налога. Это своего рода обязанность. Ведь мы должны как-то поддерживать государство в финансовом плане, выплачивая всевозможные налоги, пени, штрафы.

Это самый мощный инструмент пополнения бюджета государства. С помощью него деньги из казны не иссякнут никогда. В любой кризисной ситуации люди всё равно будут покупать товар, а значит и платить НДС.

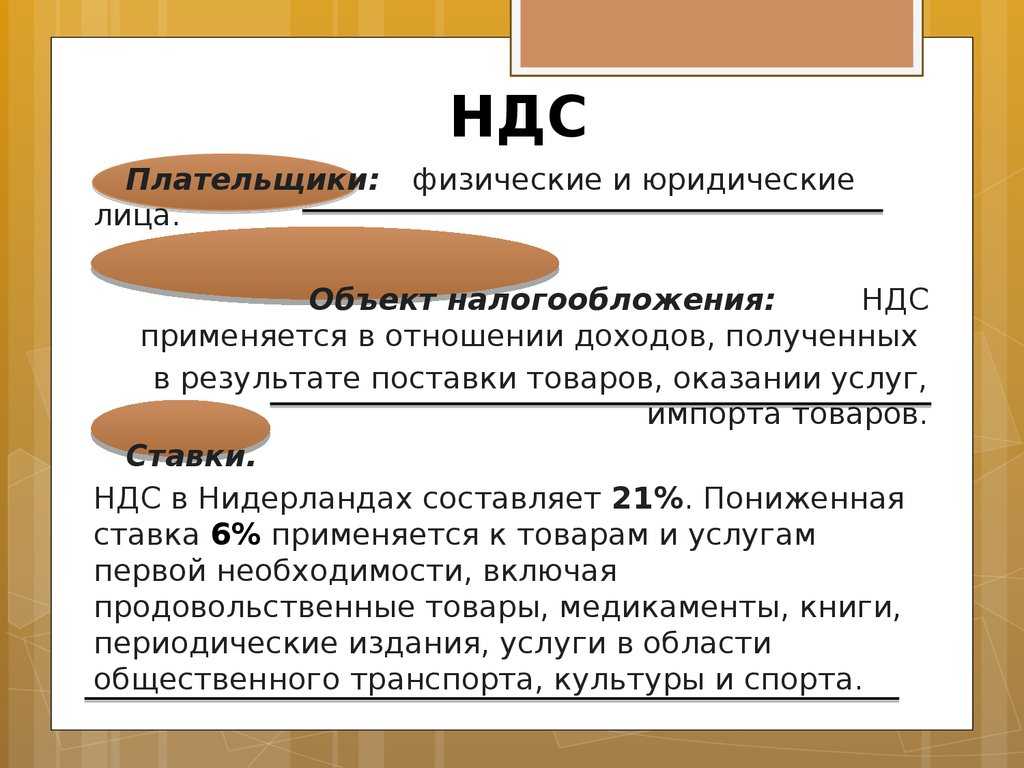

Но можно сделать один вывод, и погордиться своим государством. Налоговая ставка у нас составляет 18 %, в то время как в других странах она достигает 27%. В каждом государстве имеются определённые группы товара, по котором налоговая ставка снижена. Так, например, у нас на особо необходимые продукты питания снижена ставка до 10%.

Подробное описание налога для новичков представлено в этом видео:

https://youtube.com/watch?v=tzaKYYE79iM

И всё же для чего нам НДС?

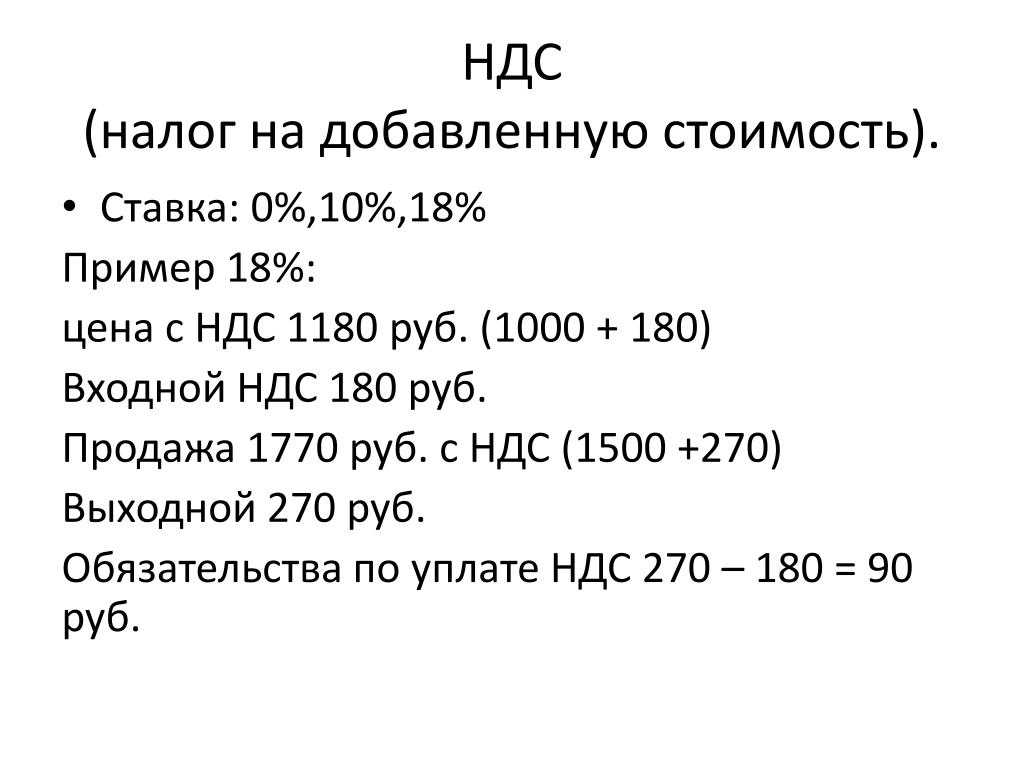

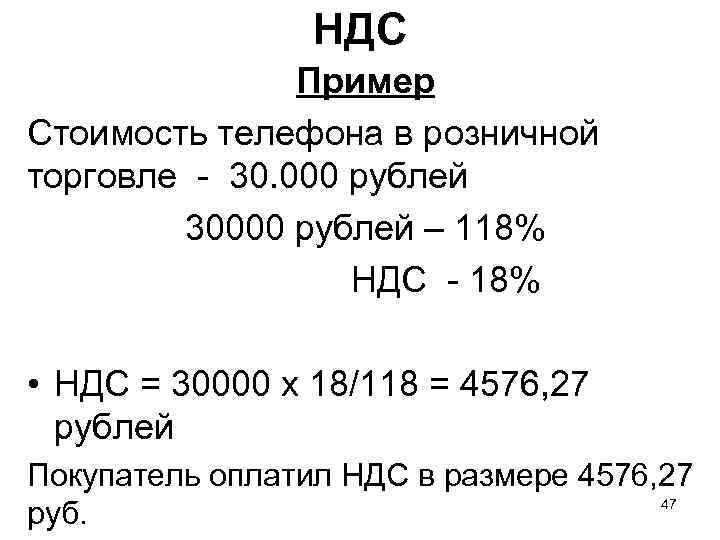

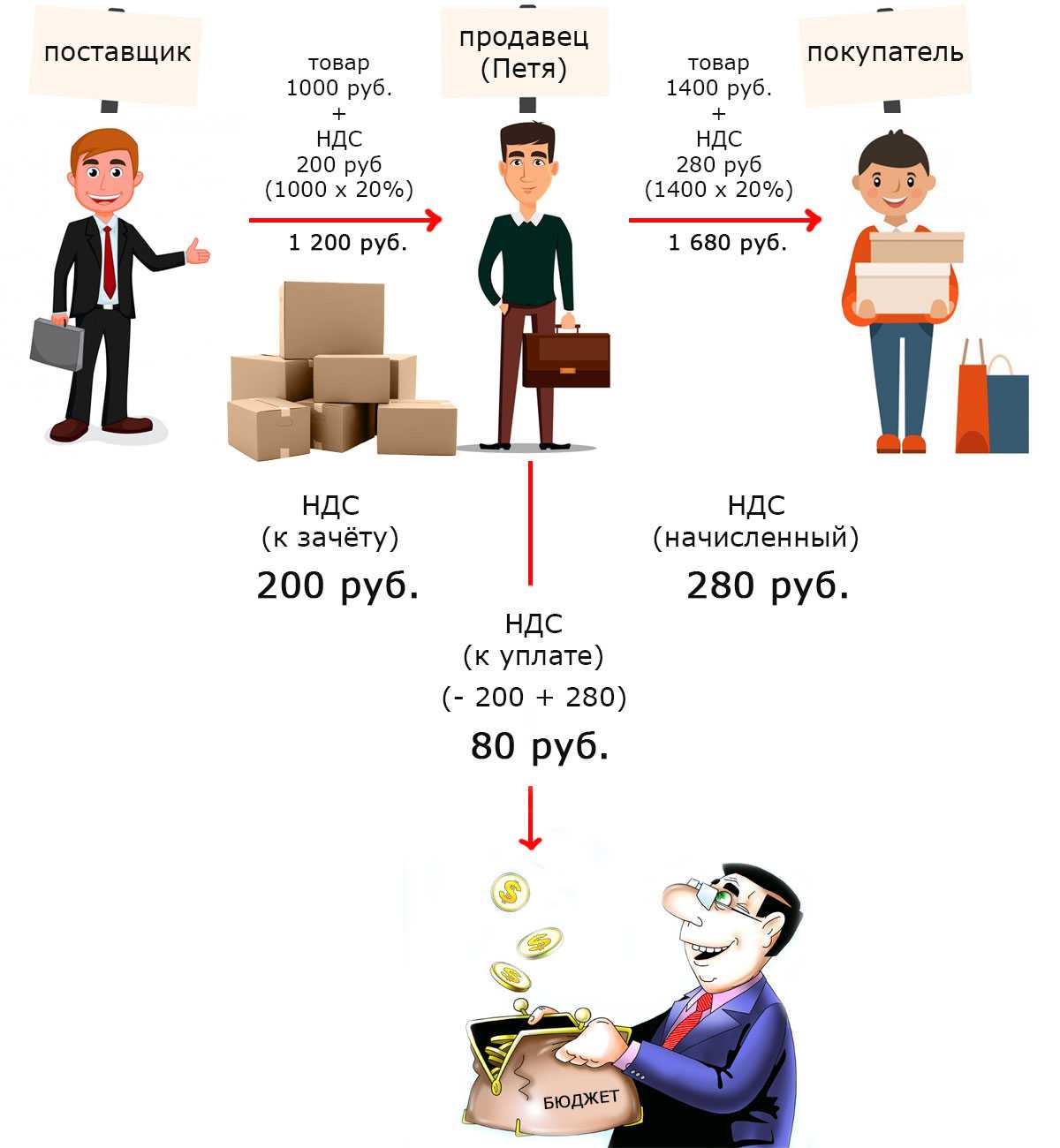

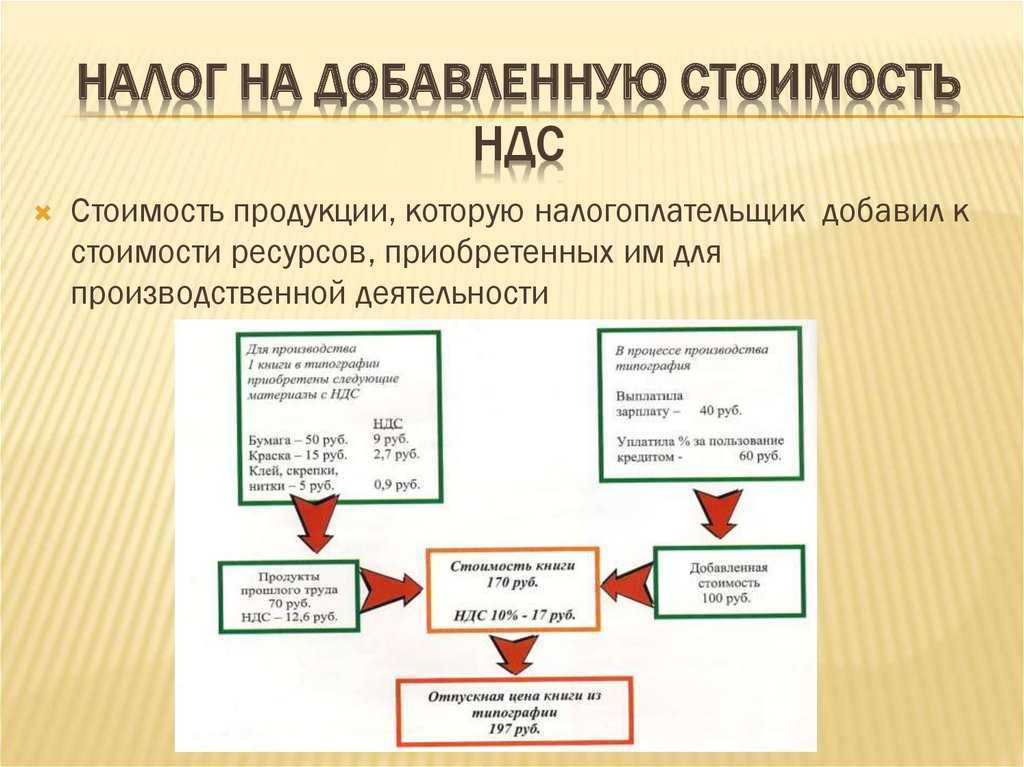

Примеры расчета НДС

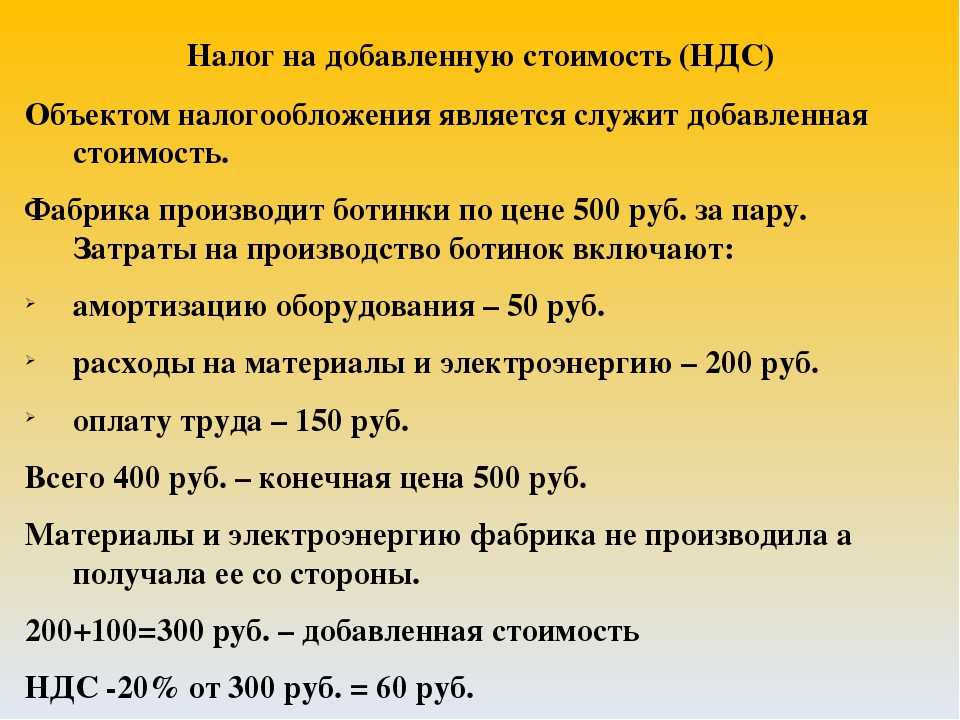

Приобретая товары, для дальнейшей реализации, поставщик выписывает счёт-фактуру, в которой уже вбит налог. К счетам-фактурам обязательно должны прилагаться накладные, эти документы неразрывны друг без друга.

Рассмотрим, как правильно рассчитать НДС и работать с ним, составим формулу:

1. Мы приобрели товар у поставщика за 6000 рублей, включая НДС;

- То есть фактическая стоимость товара получается 6000*100/118 = 5084,75 рублей.

- А сумма «входящего» НДС 6000*18/118 = 915, 24 рублей.

2. На следующий день мы продаем данный товар за 18000 рублей, также включая НДС:

- Фактическая цена товара 18000*100/118 = 15254,24 рублей;

- Сумма «исходящего» НДС 18000*18/118 = 2745,76 рублей;

3. В конце налогового периода предприниматель или организация производить подсчет итоговой суммы НДС к выплате по формуле «исходящий НДС» минус «входящий»:

Итого в бюджет мы должны 2745,76 — 915,24 = 1830, 52 рублей.

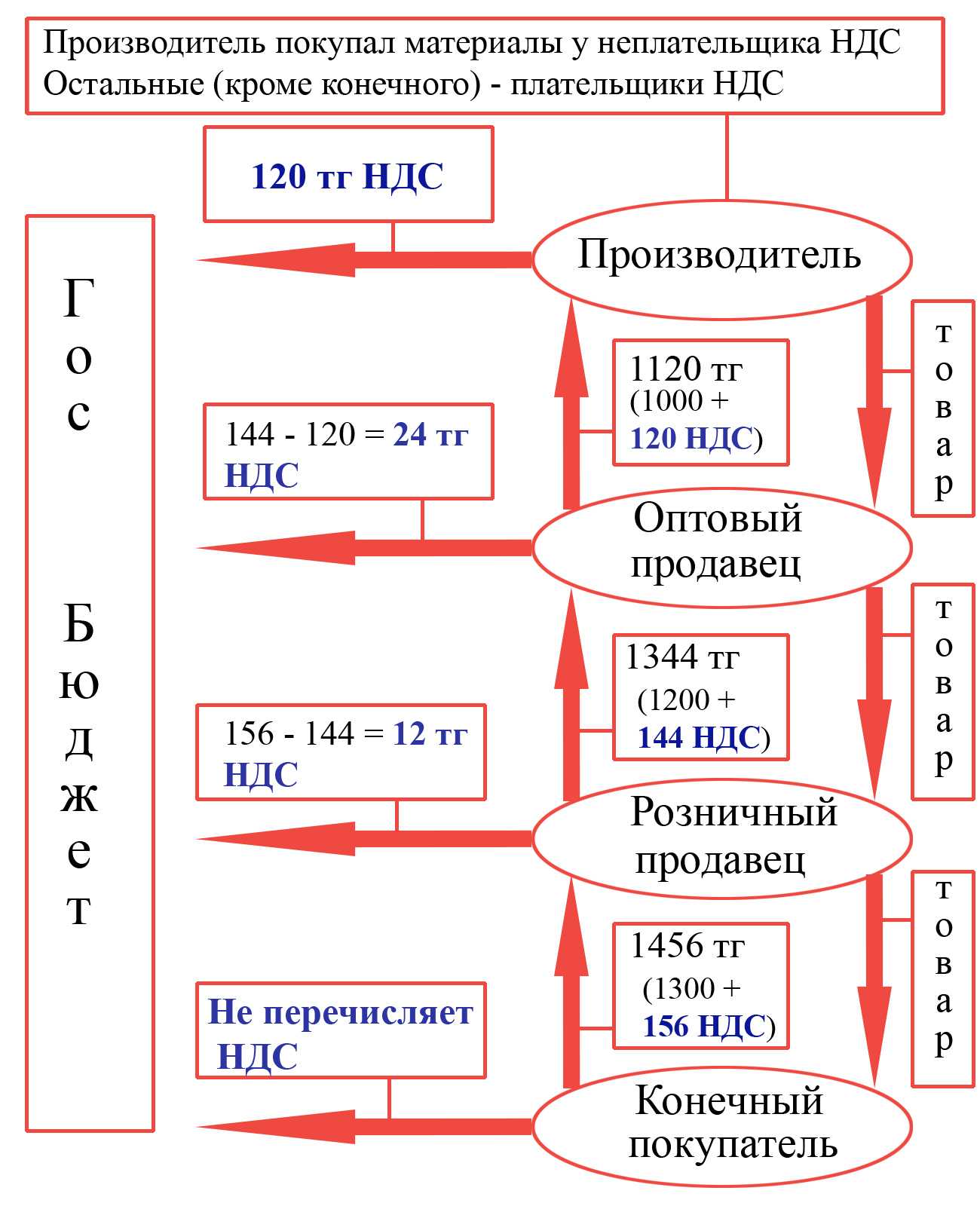

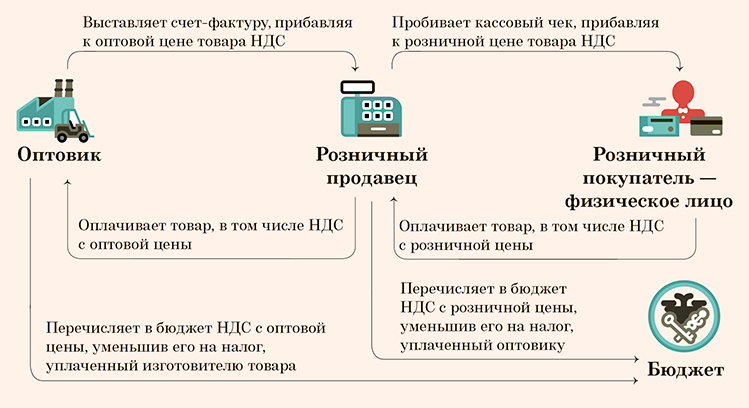

Кто в итоге является плательщиком НДС на примере

Неверно считать, что плательщиками являются только бизнесмены. Декларацию в налоговую инспекцию подают индивидуальные предприятия и организации, а в, конечном счёте в проигрышной стороне становиться конечный потребитель. Так как цена, заложенная в стоимость товара, уже включает в себя НДС.

- ИП Иванов купил у ИП Сидорова куртки, он заплатил сумму НДС, которая была включена в стоимость товара.

- Далее ИП Иванов продает эти куртки в магазине простым людям. В цену кроме первоначально купленной, то есть уже с НДС, он сам выбирает свою цену, с учётом ещё одного включения НДС.

- В итоге конечный покупатель приобретает товар, в котором уже включен НДС.

- Иванов, собрав свою отчетность взял сумму «исходящего НДС» (который он включил в цену для покупателя) и вычитает сумму «входящего НДС» от поставщика. Получившуюся разницу Иванов заплатить в бюджет.

Так что бремя оплаты НДС ложится на всех граждан государства, но самая большая нагрузка переходит на конечного покупателя.