Советы

Каждая альтернатива стандартной процедуре ликвидации имеет один существенный недостаток – возможность судебного разбирательства с кредиторами в будущем. В большинстве случаев бывшие владельцы компании все же признаются свободными от долгов, но для отстаивания своих интересов потребуется нанять адвоката, что может обойтись недешево, особенно для маленьких компаний.

Альтернативные методы ликвидации лучше всего подходят для компаний, не владеющих дорогостоящим имуществом и не ведущих активную деятельность.

При отсутствии нарушений в работе предприятия и необходимости его срочно ликвидировать, можно выбрать способ прямой продажи или слияния, поскольку он самый быстрый. Плюсы и минусы такого шага зависят исключительно от индивидуальных особенностей компании и репутации покупателя. При наличии подозрений налоговая служба может инициировать длительную и трудную проверку.

Если у компании есть просрочка по выплате задолженности, то ликвидировать ее можно только путем банкротства или выплаты долга. Следует помнить, что передача компании во владение иностранцу не может избавить ее бывших учредителей от претензий личного характера, например, возмещения морального вреда или уголовной ответственности, такой как обвинения в мошенничестве.

Выплаты при ликвидации организации — гарантированный государством механизм социальной защиты работников предприятия.

Подробная инструкция по пошаговой ликвидации предприятия — по этой ссылке.

Расчет распределения долей после ликвидации ЗАО — детально здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область —

- Санкт-Петербург и область —

- Регионы —

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Порядок расчета доли имущества в структуре активов

Следующее, на чем нужно остановиться, — это порядок расчета доли активов (той организации, чьи акции (доли) выкупаются), которая приходится на недвижимость в РФ. Поскольку Налоговый кодекс такой порядок не устанавливает, Минфин России в Письме от 01.11.2012 N 03-08-13 (доведено для сведения налоговых органов Письмом ФНС России от 07.02.2013 N ЕД-4-3/1828@ <1>) высказал свое мнение на этот счет. Оно заключается в следующем: при определении доли недвижимого имущества нужно исходить из совокупной суммы всех активов организации, акции (доли) которой были реализованы иностранной организацией. В качестве документов, подтверждающих размер доли недвижимого имущества, находящегося на территории РФ, называются:

- бухгалтерский баланс по состоянию на последнюю отчетную дату, предшествующую сделке по купле-продаже акций;

- расчет по налогу на имущество на ту же отчетную дату.

<1> Документ размещен на официальном сайте ФНС (www.nalog.ru) в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

На наш взгляд, чиновники не пояснили главное: что следует понимать под структурой активов, которая прямо или косвенно состоит из российского недвижимого имущества. На этот счет есть любопытное судебное решение — Постановление ФАС ЗСО от 07.07.2014 по делу N А81-4077/2013. Кстати, правомерность выводов, сделанных арбитрами в рамках рассмотрения данного дела, подтверждена Определением ВС РФ от 18.12.2014 N 304-КГ14-3122. Налоговики провели проверку предприятия и начислили ему около 70 млн руб. налога, 13 млн руб. пени и 14 млн руб. штрафа за необоснованное неудержание налога на прибыль при приобретении у иностранных лиц (резидентов офшорных зон) 100% акций российской компании. По данным бухгалтерского баланса приобретенной компании, у нее отсутствовала недвижимость на территории РФ, поэтому покупатель не стал удерживать налог с доходов иностранцев. Однако налоговики сочли, что сведения о структуре активов приобретенной предприятием компании недостоверны. Они установили, что все ее активы состоят из финансовых вложений в организацию «X». Таким образом, истинной целью сделки по покупке акций российской компании налоговые органы сочли поглощение предприятием организации «X» и подконтрольных ей организаций «Y», «Z» и т.д. Собрав информацию о структуре активов поглощенных организаций, налоговики выяснили, что они почти на 100% состоят из недвижимости, расположенной на территории РФ. Это и послужило поводом для начисления налога на прибыль по сделке, которая на первый взгляд не подпадала под действие пп. 5 п. 1 ст. 309 НК РФ.

Как было сказано выше, судьи не поддержали логику фискалов.

В защиту интересов предприятия были выдвинуты следующие аргументы:

- буквальное содержание пп. 5 п. 1 ст. 309 НК РФ позволяет прийти к выводу о том, что на 50% из недвижимости в РФ должны состоять активы именно той компании, чьи акции (доли) являются предметом купли-продажи;

- при определении данной доли приобретатель акций (долей) может руководствоваться Письмом Минфина России N 03-08-13. Данные в нем рекомендации соответствуют международной практике и не содержат допущений о том, что приобретатель акций (долей) должен провести анализ структуры активов всех подконтрольных ему вследствие заключенной сделки организаций;

- действующее законодательство РФ не содержит указаний на необходимость проведения специальной оценки доли недвижимого имущества, находящегося на территории РФ, в активах российской организации, в том числе оценки рыночной стоимости недвижимого имущества и активов;

- тот факт, что компании (чьи акции (доли) явились предметом купли-продажи) принадлежат доли либо акции юридических лиц, владеющих российской недвижимостью, не означает, что ее имущество косвенно состоит из объектов недвижимости в РФ.

Выводы арбитров очень важны в контексте рассматриваемой темы, однако не нужно их переоценивать. В сущности, это мнение судей конкретного округа, выраженное в рамках рассмотрения конкретного налогового спора. Тот факт, что ВС РФ отказал в пересмотре данного дела Судебной коллегией по экономическим спорам, еще не делает вопрос полностью решенным. Ведь в НК РФ по-прежнему остается формулировка о структуре активов, «прямо или косвенно состоящих из недвижимого имущества, находящегося на территории РФ». Это значит, что судьи другого округа могут «прочитать» содержание пп. 5 п. 1 ст. 309 НК РФ иначе и сделать совсем другие выводы о порядке определения структуры активов компаний, акции (доли) которых приобретаются.

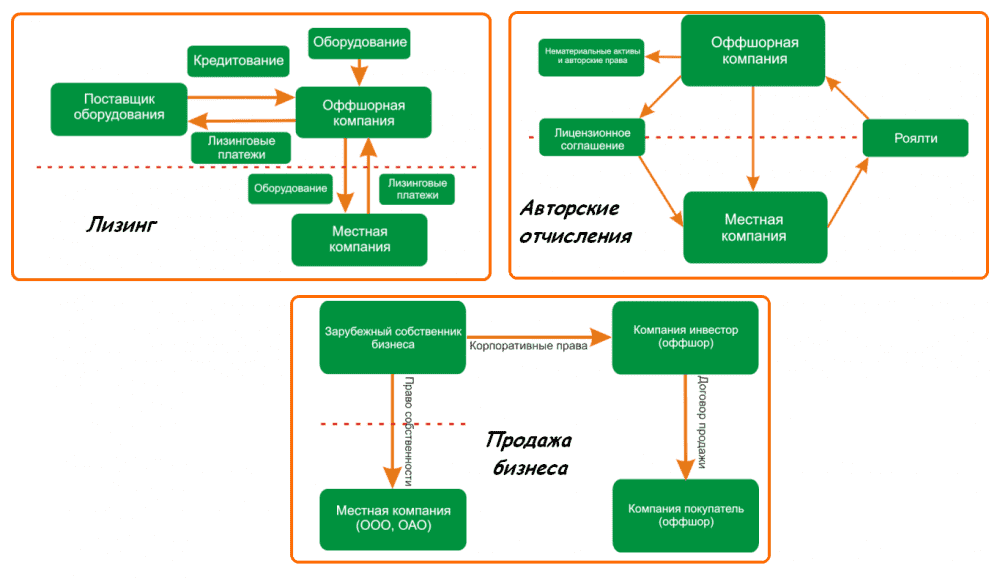

Как быстро избавиться от бизнеса

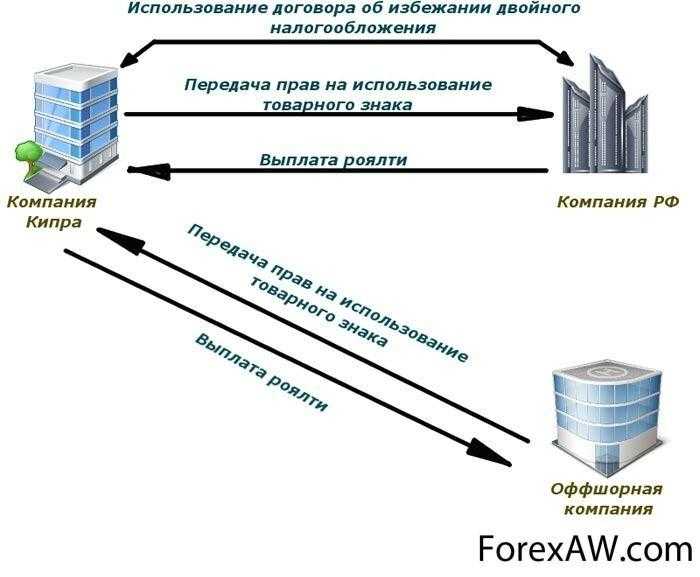

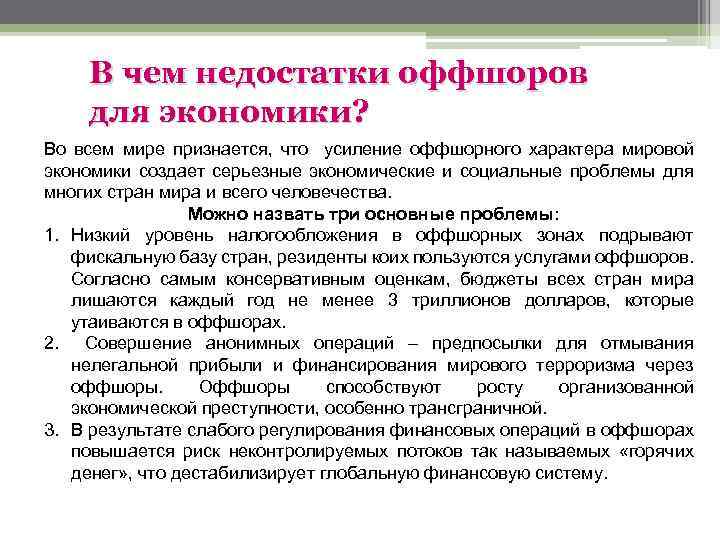

Альтернативный способ ликвидации ООО заключается в передаче зарубежному партнеру 100% уставного капитала. Новые собственники зарегистрированы в закрытой налоговой зоне. Такая территория называется офшор. Информация о деятельности фирм в этом регионе недоступна для российских контролирующих служб.

Есть 2 способа закрытия бизнеса, которые не противоречат положениям федерального закона №14-ФЗ.

| Схема | Продажа предприятия | Постепенное вовлечение иностранных учредителей в дела компании |

|---|---|---|

| Краткая характеристика | Права на фирму покупателю передают путем заключения нотариального договора (ст.21 закона 14-ФЗ). Смена собственников происходит сразу. При этом бывшие владельцы компании несут ответственность за нарушения, допущенные до подписания соглашения. После вступления в права новый учредитель назначает своего топ-менеджера. В качестве такового выступает иностранный специалист. Именно он впоследствии и занимается ликвидацией | Нового участника вводят в состав хозяйственного общества за счет дополнительного вклада. Внешне процедура выглядит как увеличение уставного капитала. Подозрений операция у налоговых органов не вызывает. После регистрации иностранного учредителя другие собственники отказываются от своих долей. В результате единоличным владельцем становится партнер из офшора. В основе метода лежит ст. 19 закона 14-ФЗ |

| Правила оформления | Решение о заключении сделки участники принимают самостоятельно. Предварительно о продаже доли потребуется уведомить других собственников (ст. 21 закона 14-ФЗ). Рассылка извещений становится формальностью. Ни один из учредителей не реализует предоставленное право. Договор с зарубежным покупателем заключают в присутствии нотариуса. При этом продавец должен получить плату. Регистрация сделки в ЕГРЮЛ производится в течение 3 дней. Заявителем является нотариус (п. 1.4. ст. 9 и закона 129-ФЗ от 08.08.01). | Вопрос о включении нового участника в состав учредителей рассматривается на общем собрании. Решение принимают единогласно. В протоколе фиксируются сроки внесения дополнительного вклада и его размер. Основанием для созыва собрания становится заявление от иностранной компании. Документ имеет правовую природу оферты. Дополнительный вклад разрешено вносить деньгами или имуществом. На реализацию принятого решения по увеличению уставного капитала и пополнению состава собственников отводится 6 месяцев. Еще 1 месяц предоставлен фирме на извещение налоговых органов. Требования к оформлению и срокам подробно описаны ст. 19 закона 14-ФЗ. Следующим этапом становится выход других собственников из состава. В этом случае руководствоваться необходимо ст. 26 того же закона . Каждый владелец обращается к нотариусу и оформляет заявление о выходе. Разрешений на такое действие получать не нужно. В итоге в составе ООО остается всего один владелец – иностранная компания. |

Регистрация изменений в составе собственников потребуется в обоих случаях. Приказом ФНС России № ММВ-7-6/25@ от 25.01.12 утверждены сразу два заявления. Уведомить налоговый орган по форме 14001 следует при отсутствии в уставе сведений о размере капитала и списка учредителей. Коррективы в этом случае затрагивают только запись в ЕГРЮЛ. Если же поправки вносятся в устав, извещение составляют по форме 13001. Соответствующее правило закрепляет ст. 17 закона 129-ФЗ.

Ликвидация бизнеса через продажу в офшор не имеет ничего общего с отчуждением реального промышленного завода. Передача ООО иностранному лицу не регулируется восьмым параграфом главы 30 ГК РФ. По сделкам в рамках статей 559–566 ГК РФ в собственность покупателя переходят права на недвижимый комплекс, товарные знаки, сырье, инструменты. Предприятие здесь толкуется по правилам статьи 132 ГК РФ. Это понятие не идентично определению юридического лица. Для закрытия фирмы и списания долгов метод не подходит.

При продаже предприятия (имущественного комплекса) обязательства передаются покупателю только с согласия кредиторов. В соглашениях происходит замена должника. Хозяйственное общество, выступившее в роли продавца, не перестает существовать после сделки. Оно не теряет правоспособности, не исключается из ЕГРЮЛ. Учредители не избавляются от бизнеса. Условно, они передают ключевой актив в обмен на некое вознаграждение. Недоимки по налогам и сборам в состав предприятия входить не могут. Лицензии и разрешения по такому соглашению отчуждению не подлежат.

Особенности ликвидации ООО через оффшор

Закрыть фирму через офшор – это продать / провести ее реорганизацию с лицом, постоянно находящимся в оффшорной зоне. Оно может иметь как юридический, так и физический статус.

Метод вполне законный и эффективный при необходимости решить вопрос быстро. Он подойдет если:

Важно быстро переоформить компанию. При помощи опытного юриста вопрос можно решить за месяц, а в некоторых случаях и меньший срок, даже при наличии долгов и прочих отягчающих факторов;

Необходимо снять обвинения с учредителя – в данном случае длительность и сложность процесса зависит от вида ответственности

При этом не всегда можно решить вопрос путем ликвидации ООО через оффшор;

Требуется закрыть ООО через офшор без участия собственника. В данном случае юрист самостоятельно пройдет все этапы и проведет регистрацию изменений.

Из перечисленных пунктов можно сделать вывод, что при необходимости быстро ликвидировать ООО, метод через оффшор является наиболее удобным и законным вариантом.

Лишь при определенных условиях (а не автоматически!) прибыль КИК подлежит налогообложению в РФ

Презюмируется, что прибыль КИК — это почти что доход бенефициара и с него нужно уплатить налог в России.

При этом налог, уплаченный самой иностранной компанией со своей прибыли на территории государства своего резидентства, подлежит вычету из налога, уплачиваемого бенефициаром с ее прибыли в России. То есть, суммарно налоговая нагрузка с нераспределенной прибыли КИК, учитываемой в доходах российского бенефициара — физического лица, составит 13-15 %.

Если такая прибыль уже была выплачена в форме дивидендов, то с этой суммы налог повторно не уплачивается. Справедливости ради законодатель предусмотрел, что если дивиденды будут выплачены после налогообложения прибыли КИК, например, в следующем году, то налога у физического лица с этой суммы также не будет.

Таким образом, прибыль КИК облагается у бенефициара однократно.

Однако, как мы отметили, не во всех случаях прибыль КИК подлежит налогообложению в РФ.

Прибыль контролируемой компании освобождается от налогообложения в Российской Федерации, если вы попадаете под одну из двух ситуаций.

-

Ваша КИК находится в государстве, с которым Российская Федерация подписала Соглашение об избежании двойного налогообложения и при этом эффективная ставка налогообложения прибыли по месту регистрации КИК выше 75 % средневзвешенной ставки налога на прибыль в РФ.

Это касается, в первую очередь, дивидендов (облагаются по налоговой ставке, применимой к дивидендам), а также прибыли КИК за вычетом распределяемых дивидендов и дивидендов, полученных КИК (далее — основные доходы).

Чтобы понять, применимо это условие к вам, давайте разберемся с понятиями:

Эффективная ставка — определяется для государства, резидентом которого является получатель доходов — контролируемая иностранная компания.

Средневзвешенная ставка — определяется для Российской Федерации, резидентом которой является контролирующее лицо.

Средневзвешенная ставка налога на прибыль РФ по основным доходам равна 20 %. 75 % от этой величины соответствуют ставке налогообложения 15 %. Средневзвешенная ставка налога на прибыль РФ по доходам в виде дивидендов равна 13 %. Соответственно 75 % от этой величины равна 9,75 %.

Если ставка налога в стране регистрации иностранной компании ниже, то по этому основанию ее прибыль не сможет быть освобождена от налогообложения в России.

-

КИК также избежит налогообложения в России, если является активной, активной холдинговой или активной субхолдинговой компанией.

Желающие подробнее узнать критерии активных холдинговых и активных субхолдинговых компаний могут заглянуть в пп.3-6 ст.25.13-1 НК РФ.

Скорее вас заинтересует «активная компания». Ею будет та, доля пассивных доходов которой (дивиденды, проценты, роялти, доходы от продажи акций и реализации недвижимого имущества, доходы от оказания консультационных, юридических, бухгалтерских и прочих подобных услуг) не превышает 20 %. От обратного, 80 % и более ее доходов должны быть получены от торговой или производственной деятельности.

При этом требование о наличии Соглашения об избежании двойного налогообложения отсутствует. Это значит, что независимо от места регистрации, прибыль такой компании НЕ облагается у бенефициара.

Также действует лимит по размеру прибыли КИК, при соблюдении которого она не облагается в России.

Так, независимо от соблюдения перечисленных выше условий прибыль КИК не включается в налогооблагаемые доходы контролирующего лица — резидента РФ, если не превышает 10 млн.руб ( НК РФ).

Если в наличии несколько иностранных компаний, то лимиты по размеру прибыли определяются по каждой из них отдельно.

Что делать, если эти условия соблюдаются и прибыль КИК освобождается от налогообложения в России?

(А) подавать ежегодные уведомления о наличии КИК, финансовую отчетность КИК, аудиторское заключение и документы об основаниях освобождения ее прибыли в России;

(Б) платить НДФЛ после фактического распределения дивидендов.

Определившись со стандартным порядком налогообложения прибыли КИК, вернемся к налогу с фиксированной прибыли. Когда он становится выгодным?

Стоимость ликвидации через офшор

Многие бизнесмены ошибочно полагают, что сделка с привлечением иностранцев потребует намного больше расходов, чем обычная ликвидация организации. Однако это не так.

Юридические компании, специализирующиеся в данной сфере, обычно предоставляют клиентам следующие услуги:

- устные и письменные консультации;

- подготовка необходимой документации (для смены состава учредителей и сделки по купле-продаже);

- подбор подходящей компании-покупателя;

- подача и получение необходимых документов в государственном регистрирующем органе;

- подача сообщения о закрытии расчетного счета в налоговую, фонд социального страхования, пенсионный фонд РФ;

- доставка бумаг заказчику.

Дополнительные расходы:

- оплата государственной пошлины — 800 рублей;

- расходы на услуги нотариуса:

- удостоверение подписи(ей) участника(ов) на решении об увеличении уставного капитала;

- заверка форм (Р13001, Р14001);

- удостоверение подписи участника на заявлении о выходе из ООО;

- оформление доверенности представителя (если оформлением сделки будет заниматься третье лицо, а не сами учредители).

Подготовка документов

Когда решение о продаже принято, предупреждения разосланы, а вслед за ними отправлены и оферты, то при наличии согласия одного из партнеров или привлечении покупателя со стороны можно приступать к подготовке перечня документов. Их количество и состав будет сильно зависеть от того, кто станет покупателем доли.

Договор купли-продажи

По сути, озаботиться составлением договора нужно еще на этапе рассылки извещений. Ведь наличие оферты – основное условие признания сделки законной.

В этом документе прежде всего определяется цена выставляемого на продажу имущества. Для участников она может быть указана уже в уставе: либо по номинальной стоимости, либо по стоимости «чистых» активов на конец предыдущего финансового года – цену продажи нужно выбрать при написании устава. Указать два варианта не получится.

Определить цену продажи нужно еще и потому, что для стороннего приобретателя она не должна быть ниже, чем для участников ООО.

Если сделка подлежит заверению в нотариальной конторе, то целесообразно привлечь к процессу составления проекта договора ее компетентных сотрудников. Ведь именно нотариус будет оценивать правомерность деяния и полномочия сторон. Нотариус заверяет подписи на договоре купли-продажи и на заявлении Р14001. Копия документа остается в конторе, сторонам же сделки выдается по оригиналу заверенной нотариусом бумаги.

Когда без помощи нотариуса не обойтись

Удостоверение факта продажи в нотариальной конторе – вовсе не прихоть законодателя, а один из методов обеспечить экономическую безопасность сторон. Обязательна такая процедура в нескольких случаях:

- продажа доли третьему лицу (самим обществом или одним из его участников);

- передача бизнеса единственным владельцем;

- при утверждении решения продать часть доли в ООО иностранцу;

- других действиях, нотариальное удостоверение которых оговорено в уставе ООО.

Объективность подхода обеспечивается законодательно закрепленной мерой ответственности лица, заверяющего сделку. Для спокойствия нотариуса могут потребоваться различные документы, но среди них обязательно будут:

- Актуальный устав общества.

- Свежая выписка из Единого госреестра.

- Документы от участников и правления ООО о согласии.

- Баланс за прошлый год.

- Свидетельство о госрегистрации.

- Документы, подтверждающие полномочия подписантов (приказы о назначении руководителя, протоколы собрания, нотариальные доверенности на представителей).

В ходе установления правомочности сделки нотариус может запросить еще несколько справок, например, подтверждающих, что продажа не противоречит антимонопольному законодательству РФ.

Методика проведения

Ликвидация с помощью нерезидентов РФ предполагает введение иностранцев в совет директоров с последующим отчуждением долей акционеров в их пользу. Все эти действия должны фиксироваться нотариально, документы, которые имеют установленную законодательно форму, должны ей соответствовать.

Протокол собрания акционеров такой формы не имеет, поэтому он является наиболее уязвимой частью сделки.

В нем обязательно должны быть указаны:

- полное название и адрес юридического лица;

- место проведения собрания;

- дата собрания, время начала и окончания;

- дата составления протокола;

- сведения о собравшихся участниках;

- информация о доле акций каждого участника собрания и общей доле;

- результаты голосования;

- подписи ответственных лиц (секретаря, председателя).

Оптимально, если на собрании будут присутствовать все акционеры, а решение будет принято единогласно, результаты такого голосования будет очень сложно оспорить. Протокол обязательно должен быть заверен нотариально. На регистрацию решений в государственных органах отводится не более месяца с момента проведения собрания.

Когда новый акционер увеличивает уставной капитал компании, протокол составляется с указанием структуры его взноса и срока оплаты. Также к протоколу требуется прикрепить заявление нерезидента с просьбой принять его в состав акционеров.

Перед увольнением генеральный директор должен закрыть расчетный счет компании, а главный бухгалтер привести в порядок всю документацию.

Если оставить р/с активным, то это может привести к плановой проверке налоговой. Продажа компании иностранным собственникам не завершает ее существование, поэтому не стоит оставлять дела незаконченными.

Порядок ликвидации ООО детально регулируется законодательством РФ на всех стадиях процесса.

Причины закрытия фирмы

Учредители ООО могут закрыть предприятие в нескольких случаях:

- Фирма полностью поменяла вид деятельности, что привело к несоответствию изначальной цели

- Полученный доход меньше убытков, фирма стала неприбыльной

- Проверка налоговой службой привела к штрафным санкциям, которые ООО оплатить не в силах

- Предприятие неконкурентоспособно

Ликвидация фирмы предусматривает полное прекращение деятельности с внесением изменений в базу ЕГРЮЛ. Есть несколько способов, благодаря которым можно ликвидировать фирму.

При добровольном закрытии ООО решение принимает учредитель фирмы. Если их несколько, то принятие решения должно быть единогласным.

Ликвидация в принудительном порядке производится при выявлении нарушений законодательных норм со стороны уполномоченных органов.

Необходимые документы и сроки

Ликвидация юридического лица через офшор проводится по следующему алгоритму:

- поиск и выбор покупателя, на счет которого будут выводиться все активы продавца;

- принятие решения на общем собрании учредителей о вступлении в долю компании участника-нерезидента РФ.

Вступление в долю ООО нового учредителя может происходить с помощью одного из двух возможных способов:

- увеличение размера уставного капитала путем внесения в него определенной доли новым участником;

- отчуждение один из действующих собственников бизнеса своей доли в уставном капитале новому учредителю. Здесь должен быть соблюден один важный нюанс: сначала учредитель предлагает выкупить свою долю другим совладельцам ООО, причем делает это письменно. И только после получения официального отказа от остальных участников бизнеса доля может быть передана третьему лицу (то есть покупателю-нерезиденту РФ).

Решение собрания учредителей заносится в соответствующий протокол, который обязательно заверяется нотариально;

- издание устава организации в новой редакции.

Устав также необходимо заверить у нотариуса, а затем предоставить в регистрационные органы;

- вступление нового владельца бизнеса в свои законные права.

Одновременно с этим прежние участники ООО выходят из состава учредителей. Иностранный владелец увольняет директора и главного бухгалтера, приняв на себя их обязанности либо назначив доверенного директора-нерезидента РФ, и в конечном итоге компания фактически перестает существовать в России. По завершению данных мероприятий вся ответственность за дальнейшую судьбу ООО ложится исключительно на офшорную компанию. На новое юридическое лицо юрисдикция РФ уже не распространяются.

Перечень документации, необходимой для оформлении ликвидации ООО через офшор, представлен ниже:

- уставные и учредительные документы фирмы (только оригиналы);

- выписка из реестра юрлиц;

- паспорта каждого учредителя и директора ООО (копии).

Во избежание нежелательных последствий ликвидации ООО через офшор следует уделять пристальное внимание. Необходимо отметить, что алгоритм законодательством РФ не регламентируется, так как правовой статус подобной процедуры еще не определен

Однако все мероприятия необходимо совершать строго в рамках действующих законодательных актов.

Реализовать процедуру ликвидации ООО через офшор возможно следующим образом:

- самостоятельно;

- обратившись в специализированную компанию.

В случае, если опыта осуществления подобных процедур у вас нет, а осуществить все необходимо в кратчайшие сроки, стоит воспользоваться вторым способом. Специалисты имеют практический опыт работы и оказывают полный комплекс услуг в данной области.

Нюансы ликвидации через оффшор

Если деятельность компании не осуществляется или приносит лишь убытки, а попытки оздоровления не дают результатов, то имеет смысл ее закрыть.

Правда, эта процедура может занять значительное время и потребовать материальных затрат.

В таком случае термин “ликвидация” является довольно условным, поскольку компания продолжает формально существовать и содержится в ЕГРЮЛ.

Она по прежнему имеет право являться полноценным участником рыночных отношений, но бывший владелец уже не несет за нее ответственности, а предъявить претензии к настоящему довольно сложно из-за того, что он находится в другой стране.