Конкурентоспособность отрасли

Формирование конкурентоспособности металлургического комплекса происходит в условиях сложившихся товарно-денежных отношений на международном рынке и внутри страны. Соответственно, на её показатели оказывают существенное влияние следующие факторы:

- Для всей отрасли страны в целом, как поставщика экспортируемой продукции:

- Общая экономическая и политическая ситуация в мире.

- Сложившаяся конъюнктура мирового металлургического рынка.

- Международное законодательство совместно с правовыми нормами стран-импортёров продукции.

- Для отдельной фирмы-производителя:

- Производственно-экономический потенциал.

- Уровень технической оснащённости.

- Место расположения предприятия по отношению к поставкам необходимых ресурсов и организации сбыта готовой продукции или изделий.

Степень интеграции.

Проведённые исследования показывают что отрасль, одной из первых в стране ставшая:

- Реструктуризировать производственные мощности.

- Ликвидировать неэффективное оборудование.

- Выстраивать отраслевые структуры, специализируюсь, а затем объединяясь в полные законченные циклы.

- Наращивать производство наиболее рентабельной и хорошо продаваемой продукции.

- Заниматься снижением издержек.

- Решать вопросы экологии.

- Улучшать социальные условия своих работников.

В целом достигла высокого уровня конкурентоспособности.

Хотя отдельные показатели: расход электроэнергии на единицу продукции (на 20-30% больше, чем в Германии и США); трудозатраты (выше, чем в Германии, США и Японии в 2,5 раза) остаются на очень низком уровне. Что требует дальнейшей работы по обновлению производственных мощностей и оптимизации структуры.

Металлургия в России. Общее положение.

Среди многих отраслей в российских хозяйствах металлургия занимает особое место, так как её доля в ВВП страны составляет по различным оценкам около 5%. Также стоит отметить, что немалая часть производимой продукции на российских предприятиях отправляют за рубеж.

Исторически сложилось таким образом, что для металлургии в Российской Федерации на высоких позициях стоит показатель, который характеризует концентрацию производства. Общепринято считать, что на данный момент в России около 90% всей чернометаллургической продукции дают 9 компаний — магнатов, в отличие от цветной металлургии, где всего лишь 8 крупных предприятий. В последнее время особо заметно, что в металлургическом сегменте рынка происходит глобализация предприятий и компаний. Стремительно формируются огромные индустриальные предприятия, которые выполняют полный цикл металлопроизводства. Эта мировая тенденция в металлургии четко отражается в экономике и хозяйстве Российской Федерации.

Эту тенденцию нетрудно объяснить. Для того, чтобы не подвергаться частым изменениям рынка, российские предприятия объединяются в крупные холдинги, и таким образом им легче устоять на плаву даже во время мирового кризиса. Становится проще контролировать сферы сбыта готовой продукции и избежать конкуренции со стороны других меньших компаний. Кроме того, российские предприятия, которые специализируются на производстве цветных и черных металлов, стремятся выйти на общемировые позиции, и для этого возводятся предприятия российских компаний за пределами государства.

Но, несмотря на это, также яркие и негативные оттенки, влияющие на темп роста отрасли, — это прежде всего недостаток ресурсов для промышленности вследствие их ограниченности. Хотя известные аналитики указывают совершенно противоположную мысль — объёмы металлического лома и вторичных отходов производства, которые идут на экспорт, имеют тенденцию возрастания и в этом нелогичность данной диспропорции.

Гарантированные убытки

А исполнительный директор «Русской стали» Алексей Сентюрин рассказал РБК, что из-за санкций Евросоюза российские металлурги вынуждены переориентировать поставки в Китай и Турцию. И продавать там металл с большими скидками, поскольку, пользуясь сложной экономической и геополитической ситуацией, в которой оказалась Россия, этого требуют клиенты. Для примера, только по слябам — заготовкам для производства листовой стали — скидки достигают 30%, или $250 за тонну. Это означает, по мнению Сентюрина, что при высоком курсе рубля цена продажи слябов практически равна или даже ниже себестоимости. Если добавить сюда стоимость фрахта из Владивостока в Китай, выросшую в 2-2,5 раза, получается гарантированный убыток, достигающий при курсе рубля в 62 руб./доллар почти 40%.

Кстати, слябы, составляющие до половины российского металлоэкспорта, формально не попадают под санкции ЕС. Однако, поскольку контролирующие акционеры находятся под санкциями, большинство металлургов не могут поставлять и этот продукт в страны Евросоюза. Именно поэтому, по данным «Русской стали», доля азиатского направления в экспортных поставках металлургов уже превышает 50% против 10–20% до начала спецоперации на Украине.

КамАЗ

ГК ПАО “КамАЗ” представляет собой крупнейшую автомобильную группу в Российской Федерации, которая входит в топ-20 ведущих мировых производителей тяжелых грузовиков. А по итогам 2020 года занимает 14-е место в мире по производству тяжелых грузовиков общей массой более 16 тонн. Это единый производственный комплекс, который позволяет охватить весь технологический цикл производства: от разработки и изготовления деталей и комплектующих, до сборки и реализации готовой продукции.

Он был образован в 1969 г. как заводской комплекс по выпуску большегрузных автомобилей. Первоначально было изучено более 70 мест его предполагаемого основания, но в итоге остановились на Набережных Челнах (Республика Татарстан) ‒ тогда еще небольшом городке на Каме. А уже в феврале 1976 года с его конвейера сошел первый автомобиль.

ПАО “КамАЗ” объединяет более 100 предприятий не только в России, но и в странах СНГ и дальнего зарубежья.

Его продукция востребована более чем в 80 странах мира.

Предприятия компании выпускают широкий ассортимент продукции: грузовые автомобили, линейка которых насчитывает более 60 моделей и более 1,5 тыс. комплектаций, автобусы, прицепы, двигатели, силовые агрегаты и другое. Но основным направлением деятельности остается все же производство грузовых автомобилей массой более 14 тонн.

Кузнецкий металлургический комбинат

Расположение: Россия, Кемеровская обл., г. Новокузнецк

Строительство гиганта продолжалось с 1929 по 1932 г. Но из-за неприспособленности технологий к погодным условиям на полную мощность вышел только в 1936 г.

Структура предприятия включала коксохимическое, доменное, мартеновское, прокатное и электросталеплавильное производство. Резервная металлургическая база Союза оказалась очень востребованной во время войны, но не смогла пережить сотрясений экономики 90-х.

В 1996-1997 гг. численность комбината составляла 32488 человека. Но постоянно сменяющиеся управляющие компании привели к глубокому кризису, в результате чего в 2001 г. предприятие было ликвидировано.

На его площадях создано более десятка разнопрофильных организаций. Главным правопреемником производственных мощностей стал Новокузнецкий металлургический комбинат, основанный в 2003 г.

Основной продукцией стал выпуск железнодорожных рельсов. Доменное, литейное производство полностью ликвидировано, а коксовые батареи законсервированы.

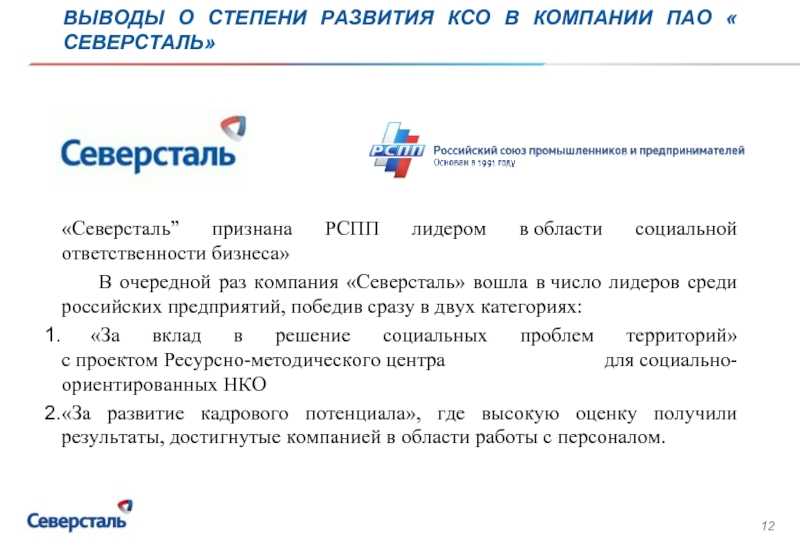

Северсталь: история, краткие сведения

Строительство комбината начато после Великой Отечественной войны, в 1947 г.

1951 г. — пущен цех металлоконструкций.

1954 г. дала ток теплоэлектроцентраль.

1955 г. — получена первая плавка стали.

1956 года — введена в строй коксовая батарея.

1958 г. — отлит первый стальной слиток.

1959 — начал свою работу крупнейший в Европе листопрокатный стан.

Череповецкий завод стал предприятием с полным металлургическим циклом. В последующие годы вступают в строй новые металлургические мощности: доменные печи, электропечи, конвертеры, прокатные станы по производству листовой и сортовой стали.

В 1993 году Череповецкий металлургический комбинат был акционирован, позже — приватизирован. Директор по экономике и финансам Алексей Мордашов создал дочернюю компанию «Северсталь-инвест» (24 % акций которой принадлежали «Северстали», а 76 % — Мордашову) и затем скупил акции «Северстали», получив полный контроль над предприятием.

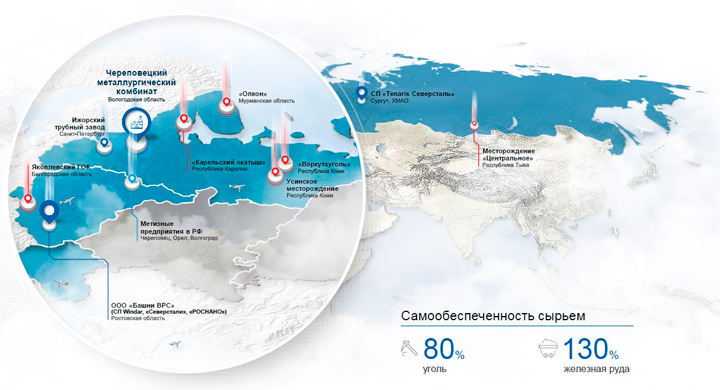

Сегодня АО «Северсталь» — одна из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих компаний c активами в России и США, а также на Украине, в Латвии, Польше, Италии, Либерии и Бразилии.

«Северсталь» состоит из трех дивизионов: «Северсталь Российская Сталь», «Северсталь Ресурс», «Северсталь Интернэшнл».

Дивизион «Северсталь Российская сталь» состоит из шести сегментов: стального (Череповецкий металлургический комбинат, СМЦ Колпино и др.), метизного (Северсталь Метиз), трубного (Ижорский трубный завод), сбытового (Северсталь Инвест), сервисного (Северсталь Стоик, ССМ-Тяжмаш) и сегмента заготовки лома (Вторчермет).

Дивизион «Северсталь Ресурс» занимает лидирующие позиции в России по добыче железной руды, угля и золота и управляет всеми горнодобывающими активами АО «Северсталь» в России и за рубежом. Это два железорудных комбината «Карельский окатыш» и «Олкон», угледобывающая компания «Воркутауголь» и проектный институт «СПб-Гипрошахт» в России, угледобывающая компания PBS Coals в США и ряд перспективных проектов в других странах.

Дивизион «Северсталь Интернэшнл» включает в себя интегрированный завод, Северсталь Дирборн, мини-милл Северсталь Коламбус (США) и 49,2 % акций Lucchini SpA (Италия).

Собственники, 01.03.2012 г.

| Наименование | %% | Примечание |

|

Astroshine Limited, Кипр, Nicosia |

19,99 |

Anters Associates Limited, Виргинские острова, владеет 100% уставного капитала Astroshine Limited |

|

Loranel Limited, Кипр, Nicosia |

19,99 |

Lanton Enterprises Limited, Виргинские острова, владеет 100% Loranel Limited |

|

ООО “Дойче Банк” |

Номинальный держатель | |

|

Rayglow Limited, Кипр, Limassol |

9,042 |

Huknal Associates Limited, Виргинские острова, владеет 100% уставного капитала Rayglow Limited |

|

ЗАО Банк Кредит Свисс (Москва) |

Номинальный держатель | |

| Lybica Holding B.V., Нидерланды | 19,14 |

ООО «Холдинговая горная компания», Россия, Вологодская область, г. Череповец, владеет 100% уставного капитала Lybica Holding B.V.

АО «Северсталь», Россия, Вологодская обл., г.Череповец, — косвенный контроль |

АвтоВАЗ

![]()

Строительство автозавода началось практически в одно время со строительством КамАЗ, а именно с 1967 года, когда в городе Тольятти (Самарская область) была выбрана площадка для строительства. 19 апреля 1970 года с конвейера сошли первые шесть автомобилей ВАЗ-2101, более известные как “Жигули”.

Линейка ВАЗ за время существования автозавода постоянно совершенствовалась и увеличивалась. Второй по популярности моделью в истории автогиганта стал ВАЗ-2106 или “шестерка”, как ее окрестили в народе. Его серийное производство началось в 1976 году и продолжалось вплоть до 2006 года. Всего за это время было выпущено более 4 миллионов экземпляров.

Новой знаковой машиной стала марка ВАЗ-2121 “Нива”. Она стала новым словом в истории полноприводных машин в стране. Главное достоинство машины состоит в том, что она стала первой полностью оригинальной машиной Волжского автозавода.

После кризиса 90-х годов 20 века предприятие постепенно вышло из кризиса и консолидировалось с Renault Group. В партнерстве с французским концерном был налажен выпуск торговой марки “LADA” и ее моделей: Vesta, XRAY, Granta. К 2026 году завод намерен запустить в серию еще восемь новых моделей.

Состояние металлургической промышленности России.

Сегодня наша страна занимает четвертую позицию в мире по производству стали (российские компании выплавляют порядка 67.9 млн. тонн/год), третье место по экспорту продукции, изготавливаемой из стали (а именно 27.6 млн. т/г), а также находится в десятке стран, которые обеспечивают импорт стальных товаров (а это более пяти миллионов тонн в год). Доля черной металлургии составляет 9.8%. В составе металлургического комплекса Российской Федерации находится около полутора тысяч предприятий и объединений и 70% из этого объёма — градообразующие. В данной сфере производства задействовано более 660 тысяч человек.

Сегодня металлургическую промышленность России представляют 9 крупнейших компаний, которые обеспечивают 80% всего производимого металла. Это такие компании, как «ЕвразХолдинг», «Новолипецкий металлургический комбинат», «Северсталь», Магнитогорский металлургический комбинат», «Мечел», «УК Металлинвест» и стоит отметить трубные компании «Объединенная металлургическая компания», «Трубная металлургическая компания», ЗАО «Группа Челябинский трубопрокатный завод».

Развитие металлургической отрасли в нашей стране обусловлено благоприятными условиями, которых нет в прочих странах мира. В результате того, что использование ресурсов, будь то сырье, энергия или трудовые ресурсы, происходит намного проще в РФ, себестоимость производства различных металлов у нас является одной из самых низких в мире. И учитывая ту особенность, что реализация металлической продукции происходит по ценам, установленным мировой экономикой, то предприятия российской металлургии являются одними из наиболее рентабельных в мире. К примеру, отношение чистой прибыли к выручке крупнейших металлокомбинатов в России составляет 0.15 — 0.3, что превышает показатели прочих иностранных производителей — 0.02 — 0.07.

И напоследок, в последнее время наблюдается рост цен на металлопродукцию на мировом рынке, что приводит к увеличению доли экспорта российской продукции и особенно полуфабрикатов. Так, к примеру, за первый квартал 2013 года экспортные поставки заготовок выросли до 10%, чугуна — 8.7%, полукокса и кокса — на 7.4 процента, но продукция повышенной технологической готовности снизила свою долю на рынке на 5.5% по отношению к тому же периоду в 2012 году. Как видим, металлургическая промышленность России на современном этапе изменяется и переориентируется, что благоприятно влияет на развитие экономики страны в целом.

Металлургический комплекс занимает третью позицию в структуре промышленного производства и относится к базовым отраслям индустрии. Черная металлургия играет важную роль в развитии экономики любой страны.

Ее отраслевой состав включает организационные и технологические мероприятия по производству , чугуна и проката. Кроме того, она включает в себя:

- добычу, обогащение руд;

- получение нерудного и вспомогательного сырья для этой отрасли;

- вторичный передел;

- изготовление огнеупоров;

- металлоизделий производственного назначения;

- коксование угля.

Продукция черной металлургии нашла применение в большинстве сфер экономики. Главные ее потребители – машиностроительная, металлообрабатывающая индустрия, строительство, железнодорожный транспорт. Она взаимосвязана также с легкой и химической промышленностью.

Черная металлургия, динамично развивающаяся отрасль. Но это сложная производственная сфера и у России довольно сильные конкуренты в лице Японии, Украины, Бразилии. Ей удается сохранять одну из лидирующих позиций, при этом выгодно выделяться низкой себестоимостью. В сфере , а также выплавки чугуна и коксового производства ей удалось добиться наибольших успехов. Этому способствует постоянное совершенствование технологических процессов, разработка стратегических планов и совершенствование антикризисного управления.

Что относится к цветной металлургии

Цветная металлургия — это процесс производства металлов, имеющих свою индивидуальную окраску. Эти металлы могут использоваться для различных целей, включая строительство, производство оборудования и устройств, электронику, монеты, украшения и многое другое.

В цветную металлургию относятся металлы, такие как медь, алюминий, никель, цинк, свинец, олово, кобальт, магний и титан. Эти металлы имеют различные свойства и применяются в разных областях науки и промышленности.

Цветные металлы используются в энергетической отрасли для производства трансформаторов и турбин, в авиации и космической промышленности для производства легких и прочных материалов, в медицине для производства имплантатов и медицинского оборудования, а также в других сферах экономики для создания прочных и долговечных материалов.

- Медь — используется в электронике, металлообработке, строительстве и производстве бижутерии;

- Алюминий — широко применяется в авиации, производстве автомобилей, упаковке и строительстве;

- Никель — используется в химической промышленности, электронике, производстве батарей и других устройств;

- Цинк — используется в производстве легковесных сплавов, красок и лаков, масел и смазок;

- Свинец — применяется в аккумуляторах, кабельной промышленности, медицинском оборудовании;

- Олово — используется в производстве паяльных сплавов, аккумуляторов, стекла и керамики;

- Магний — широко применяется в авиации, производстве сплавов, легких конструкционных материалов;

- Титан — используется в авиационной, космической и медицинской промышленности, для производства имплантатов.

История

История металлургического производства на территории нашей страны насчитывает пять тысячелетий. Именно такой возраст насчитывают первые бронзовые предметы, найденные в Европейской части России. Ближе к началу V века нашей эры у славянских племён начинают появляться железные ножи, топоры, плуги, серпы и другие предметы труда и обихода.

Основой металлургии Московского государства вплоть до XVII века был лимонит, так называемое «болотное железо». Разведанных запасов, залегающих на глубине несколько сот метров под землёй, тогда не было, а болота располагались повсеместно. Так же, как и лес, играющий в те времена роль металлургического топлива.

Центрами производства железа того времени были города:

- Новгород.

- Устюг Железный.

- Римов.

- Тула.

- Тихвин.

- Олонец.

- Орешек.

Тем не менее, значительное количество металла закупалось в Швеции и Германии. А добыча и производство цветных металлов до XVII века практически отсутствовала (небольшие медные источники на Печоре и в Олонецком крае не удовлетворяли потребности страны).

Коренным образом ситуация изменилась при Петре Первом, решившим отдать разведку, добычу и переработку руд в частные руки. Хотя первые попытки создания отечественной металлургии Иваном III и Иваном IVГрозным предпринимались и ранее. В этой связи следует упомянуть голландца Виниуса и целую плеяду известных русских промышленников:

- Демидовых.

- Баташевых.

- Ареховых.

- Красильниковых.

- Мосоловых.

Во многом благодаря им возникли Тульские доменные и железоделательные заводы, открылись предприятия на Урале. С развитием металлургического производства, Россия не только избавилась от импорта, но и сама стала крупнейшим производителем, а также экспортёром железа и чугуна.

О чём свидетельствуют следующие показатели:

- 1725 год. Выплавлено 1165 тыс. пудов чугуна, что соответствует показателю более 19 тыс. тонн.

- 1740 год. Россия производит чугуна на 30 тыс. тонн больше, чем Великобритания.

- В 1750 году в Российской империи работают 72 завода по производству железа и 29 медеплавильных заводов.

- 1767 год. 83 тыс. т чугуна.

- 1793 год. 134 тыс. т чугуна, 89760 железа и стали.

- Конец XVIIIвека. Страна добывает и перерабатывает: 2900 т меди, 1300 т свинца, 28,7 т серебра, 0,4 т золота.

В начале и середине XIXвеке темпы роста российской металлургии значительно снизились, что объясняется: установлением государственной собственности на крупнейшие предприятия, и как следствие: нежеланием обновлять и совершенствовать оборудование, устанавливать новые капиталистические отношения.

Производство чугуна и стали на территории Российской Империи в XIX– начале XX веках

| Годы | Сталь (тыс. т) | Чугун (тыс. т) |

| 1830 | 178,72 | 108,8 |

| 1850 | 222,24 | 328,0 |

| 1870 | 350,40 | 221,20 |

| 1900 | 2865,60 | 2643,20 |

| 1913 | 4884,80 | 4803,20 |

Крупные политические события начала XXвека привели к ликвидации добывающей отрасли и остановке предприятий металлургии. Однако, к началу Второй Мировой войны, СССР сумел не только восстановить, но и значительно приумножить, а также модернизировать отрасль. Внутриполитические и общемировые экономические проблемы конца XX – начала XXI столетия существенно повлияли на производство металла. Тем не менее, и сегодня Российская Федерация удерживает высокие показатели, оставаясь одним из крупнейших мировых экспортёров данного вида продукции.

https://youtube.com/watch?v=gkgFOipxxew

Сокращение производства

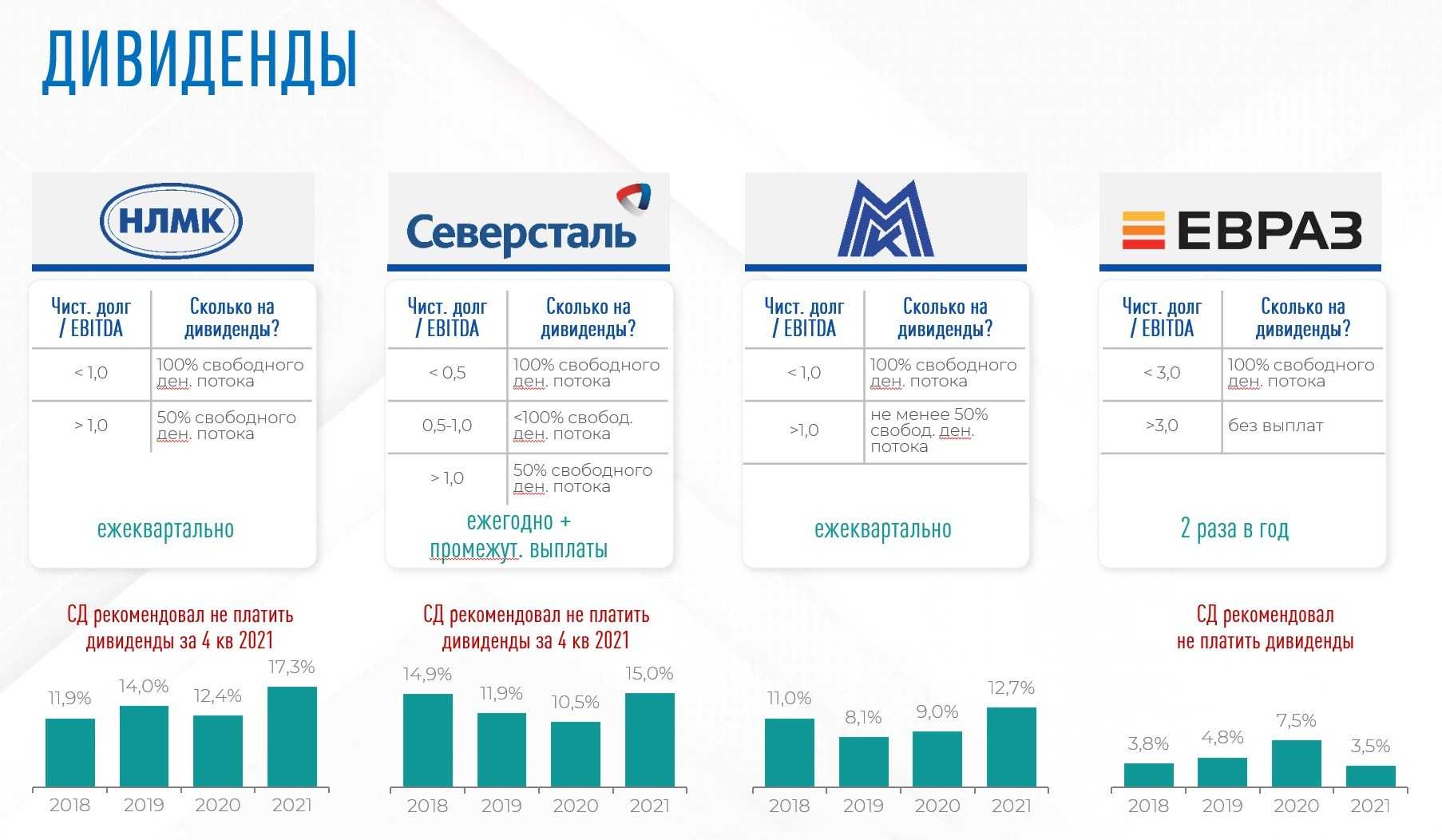

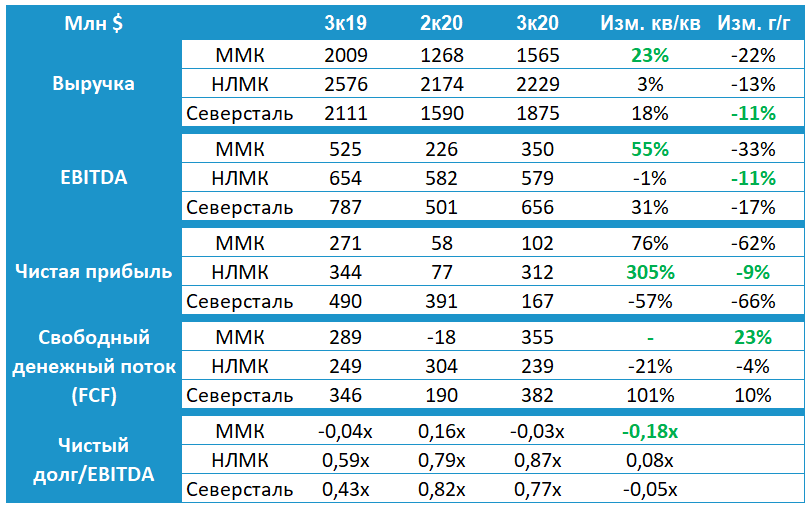

Тем временем на рынке уже появились признаки того, что для снижения убытков металлурги начали сокращение объема производства. И хотя «Северсталь», НЛМК, ММК и Evraz отказались от публикации отчетов за I квартал этого года, по оценке Всемирной ассоциации производителей стали (World Steel Association), производство стали в России в январе-апреле снизилось на 0,7% по отношению к аналогичному периоду прошлого года — до 25,1 млн т. В апреле производство по сравнению с апрелем 2021-го выросло на 0,6% — до 6,4 млн т, хотя снизилось по сравнению с мартом, когда производство оценивалось в 6,6 млн т.

Со ссылкой на представителя «Северстали» Forbes рассказывает, что ситуация с заказами в компании крайне напряженная: работа агрегатов планируется, исходя из загрузки, в том числе корректируется за счёт сдвига ремонтной программы. При этом часть оборудования уже находится в простое. «Если текущая ситуация сохранится и меры не будут приняты, снижение производства составит от 20% до 40% уже в июне», — цитирует издание слова своего источника на «Северстали».

На ММК тоже говорят о том, что комбинат предполагает снизить загрузку производственных мощностей в июне более чем на 40%, до 550 000 т в месяц с обычного уровня производства около 1 млн т. Компания также сократила производство чугуна на 30%, остановив две из восьми доменных печей.

«Северстали» хуже всего

Эксперты полагают, что в самом сложном (по сравнению с другими российскими меткомпаниями) оказалась «Северсталь», контролируемая Алексеем Мордашовым. У неё практически нет европейских перерабатывающих мощностей, как, например, у НЛМК, куда можно поставлять не подпадающую под санкции стальную заготовку. В отличие от ориентированного, в основном, на Азию Evraz «Северсталь» во многом «европоцентрична». И доля экспорта в её сбыте существенно больше тех 20%, которые он составляет в структуре сбыта ММК.

По словам генерального директора «Северстали» Александра Шевелёва, компания находится в процессе переориентации экспорта в Юго-Восточную Азию, Северную Африку и Индию и надеется на принятие властями соответствующих мер по приведению курса рубля к уровням, позволяющим экспортерам сохранять конкурентоспособность. Пока же, отмечает Шевелёв, «текущий курс валюты сильно ограничивает нас в поставках на экспорт, делая их малоэффективными».

С мая резко ухудшилось размещение заказов на поставку стали и в России, ёмкость этого рынка также снижается, говорит исполнительный директор «Русской стали». По прогнозу Всемирной ассоциации стали (World Steel Association), внутренний спрос на сталь в России упадет в 2022 году на 20%, до 35,1 млн т. Но министр промышленности и торговли Денис Мантуров в среду, 25 мая, заявил, что не согласен с этим прогнозом. Он допускает снижение спроса на сталь, но менее чем на 10%. По его словам, внутренний спрос сохраняется благодаря реализации национальных проектов, развития в целом секторов индустрии и, в частности, строительства.

Т-платформы

![]()

«Т-Платформы» ‒ являются лидером российской индустрии суперкомпьютеров и ведущим отечественным разработчиком оригинальных компьютерных технологий для массового ИТ-рынка с 2002 года.

Компания разрабатывает и производит высокопроизводительное оборудование, на основе которого в стране и в Европе уже действуют суперкомпьютерные комплексы мирового уровня. Они занимаются ресурсоемкими вычислениями в промышленности, используются сотрудниками крупных университетов и исследовательских центров для ускорения фундаментальных и прикладных исследований во многих областях. Таких, например, как судостроение, авиастроение, автомобилестроение, фармакология и электронная промышленность.

Сегодня компания работает над созданием собственных современных отечественных процессоров. А также уже создает различное оборудование для корпоративных заказчиков на российских процессорах серии “Байкал”.

За небольшой срок существования “Т-платформы” удостоены многочисленных наград и премиями. Одна из последних была вручена на российском инвестиционном форуме “Сочи-2017” за создание российского суперкомпьютера JURECA.

Челябинский транспортный завод (ЧТЗ)

![]()

Одно из крупнейших советских и российских объединений, специализирующееся на выпуске и продаже колесной и гусеничной дорожно-строительной техники, было основано в июне 1933 г. С этого момента челябинские тракторы, сошедшие с его конвейера, прекрасно зарекомендовали себя в условиях непростых местностей и погодных условий. После начала Великой Отечественной войны ЧТЗ перешел на военные рельсы, и помимо сельхозтехники был налажен выпуск тяжелых танков КВ-1 и артиллерийских тягачей. После войны завод вновь вернулся к производству тракторной техники, постепенно модернизируя производство для выпуска более совершенных моделей.

За время существования завод и коллектив не раз были представлены к высоким правительственным наградам и высоким званиям.

В марте 2011 года НПК “Уралвагонзавод” приобрел около 63% акций. Это повлияло на характер выпускаемой продукции. Завод стал одним из основных предприятий, выпускающих гражданскую технику, в том числе дорожно-строительную. Также это позволило заключать экспортные контракты.

А с начала 2021 году на территории ЧТЗ создается индустриальный парк площадью 212 га, где будут продолжать реализовываться производственные проекты.

ОАО “Лебедянский”

![]()

Завод по производству соков и нектаров является российским подразделением компании “PepsiCo”. История компании началась в 1967 году, когда в Лебедяни был построен консервный завод Министерства плодоовощной продукции СССР. За последние годы завод вырос из небольшого провинциального производителя в крупную компанию, занимающую значительную часть российского рынка соков. Покупателям хорошо знакома сокосодержащая продукция, выпускающаяся под марками “Я”, “Тонус”, “Фруктовый сад”, “Привет”. Родителям знакома марка детского питания “ФрутоНяня” и “Туса Джуса”. Также налажено производство минеральной воды “Липецкий бювет”, морсов и компотов под маркой “Северная ягода”.

Металлургический комбинат «Криворожсталь»

Расположение: Украина, Днепропетровская обл., г. Кривой Рог

Первая доменная печь завода была запущена в 1934 г. 4 августа, что и стало отправной точкой истории развития одного из крупнейших гигантов СССР. Во время войны часть оборудования была эвакуирована в Нижний Тагил, сам же завод полностью разрушен немцами.

Полностью восстановлен и расширен в послевоенные годы. Причем с 1956 г. новые мощности вводятся в эксплуатацию ежегодно.

В 1974 г. запущена 9 доменная печь, которая была самой крупной в мире.

Крупнейший производитель стального проката на Украине. Специализировался на производстве арматуры, катанки, чугуна, стали, сортового и фасонного проката.

Современное название: ПАО «Арселор Миттал Кривой Рог», приватизировано в 2004 г., реприватизировано 2005 г.

В 2005 году на предприятии трудилось 52 000 человек. К концу 2014 года численность составила 28 625 человек.

Сегодня комбинат представляет собой металлургическое предприятие полного цикла, так как к нему были присоединены коксохимическое производство и горно-обогатительный комбинат.

Металлургические базы: характеристики и размещение

Металлургические предприятия, пользующиеся общими ресурсами – топливом и рудой, обеспечивающие страну нужным объемом металла называются металлургическими базами. Старейшая из них расположена на Урале. Она еще с XVIII века выплавляет наибольший объем чугуна, стали в России и по сей день остается лидером.

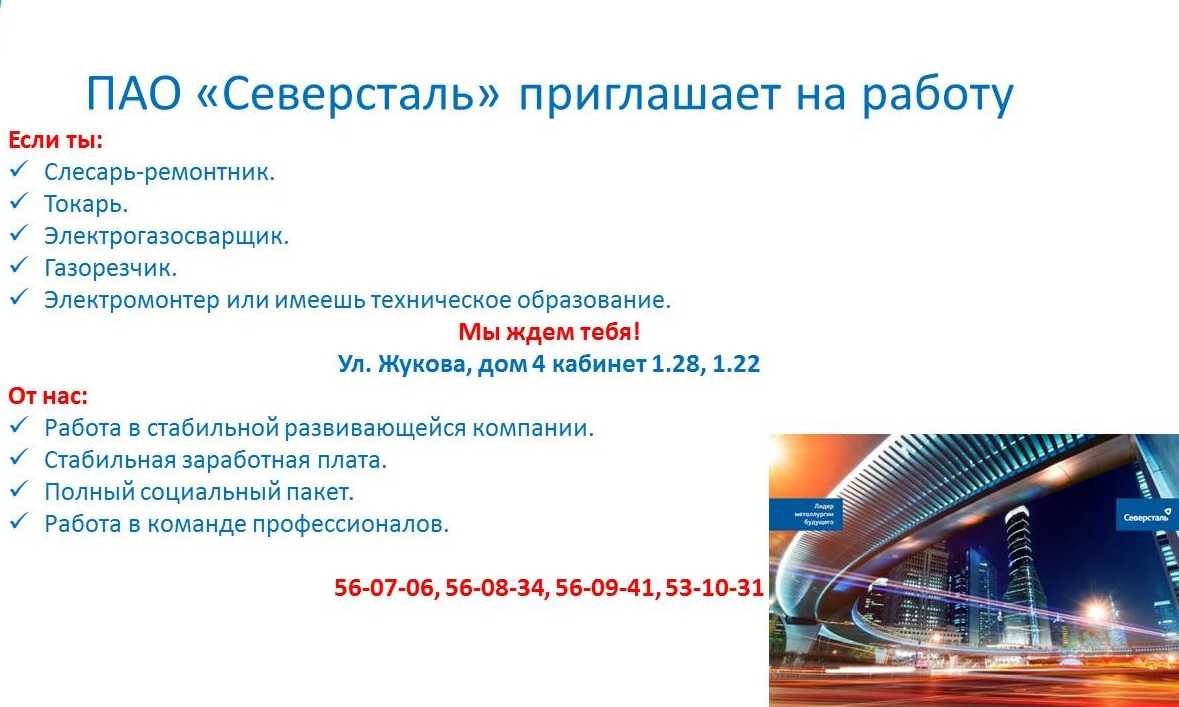

Следующие позиции занимают Центральный и Северный район, а также Сибирь и Дальний Восток. Кроме того, за пределами основных, расположены другие центры черной металлургии – «Северсталь» (Череповец) комбинат полного цикла, а также передельного типа – в Поволжье, на Северном Кавказе.

Уральская черная металлургия использует привозное топливо – кузнецкий, карагандинский уголь, а ископаемые, добываемые в Кизеловском бассейне, могут применяться лишь в смеси.

Поставки сырья осуществляются из Казахстана, а также с Курской магнитной аномалии. Собственная сырьевая база представлена, перспективно развивающимися, Качканарским и Бакальским месторождением.

На Урале много железной руды, которая содержит легирующие компоненты, а также в месторождении «Полуночное» имеются залежи марганцевых руд.

Ведущая роль в этом районе у предприятий полного цикла, при этом сохранились и развиваются мелкие заводы.

Предприятия неполного цикла преимущественно расположены на западных склонах. Особенность региона в том, что только там производят выплавку природно-легированных металлов и чугуна на древесном угле.

Центральная металлургическая база пользуется привозным топливом. Добыча руды преимущественно осуществляется в Курской, Белгородской области. Большая часть стали, чугуна выплавляется Новолипецким комбинатом – в одном из самых крупных и технологически развитых в России.

Цветная металлургия

Отрасль, занимающаяся добычей и производством цветных металлов и их сплавов, в том числе: лёгких, тяжёлых, драгоценных, редких, тугоплавких. По сравнению с чёрной металлургией, её объёмы производства в 20 раз меньше, хотя доля в ВВП равняется 7,8%, что отражается и в количестве персонала, составляющего 193 тыс. человек.

Однако в плане экспорта цветная металлургия значительно опережает чёрную. В 2020 году отрасль поставила на международный рынок:

- Цветных металлов на сумму 11,2 млрд. долл.

- Драгметаллов – на 11,2 млрд. долл. (золота – 124 тонны).

- Проката – на 2,4 млрд. долл.

Особенности производства

К цветным металлам относятся все металлы, кроме железа и его сплавов. Технология их производства представляет определённую последовательность, в которую входят:

- Добыча и обогащение руд.

- Выплавка, а иногда ещё и рафинирование металла.

- Получение передела.

- Изготовление металлопроката.

Отличительными особенностями производства в цветной металлургии выступают:

- Сырьевая «бедность» руд, компенсируемая большим разнообразием сопутствующих элементов.

- Повышенная потребность в исходном сырье, водных и энергетических ресурсах.

- Сложность и многоступенчатость большого количества разнообразных технологических циклов, применяемых при переработке сырья и в процессе получения конечного продукта.

Вполне логично, что такие специфические особенности потребовали создания многопрофильных объединений, подчас сочетающих в себе химию, металлургию и энергетику.

Предприятия

Лидерами цветной металлургии сегодня являются:

- АО «РУСАЛ Саяногорский алюминиевый .

- ОАО «Электроцинк».

- ОАО «Среднеуральский медеплавильный завод».

- ООО «Евраз ванадий Тула».

- ООО «Медногорский медно-серный комбинат».

- ООО «Новоангарский обогатительный комбинат».

- ПАО ГМК «Норильский никель».

- ПАО «РУСАЛ Братский алюминиевый завод».

- ПАО «Челябинский цинковый завод».

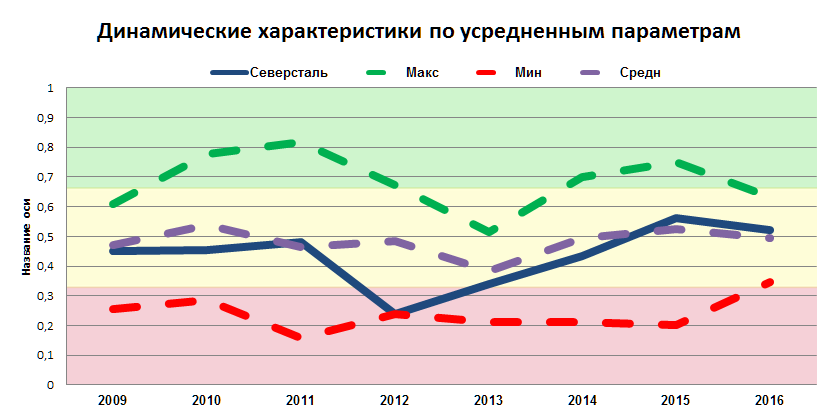

Экспресс-анализ финансового состояния Северсталь по данным бухгалтерской отчетности

2016 г. Экспресс-оценка: 10-балльная: 5,21; школьная: 3, или твердая 3

2015 г. Экспресс-оценка: 10-балльная: 5,63; школьная: 3 +, или сильная 3

2014 г. Экспресс-оценка: 10-балльная: 4,26; школьная: 3 -, или слабая 3

2013 г. Экспресс-оценка: 10-балльная: 3,92; школьная: 3 -, или слабая 3

2012 г. Экспресс-оценка: 10-балльная: 2,38; школьная: 2, или твердая 2

2011 г. Экспресс-оценка: 10-балльная: 5,16; школьная: 3, или твердая 3

2010 г. Экспресс-оценка: 10-балльная: 4,82; школьная: 3, или твердая 3

2009 г. Экспресс-оценка: 10-балльная: 4,41; школьная: 3 -, или слабая 3

Итоговые результаты. 4,35; школьная: 3 -, или слабая 3. Место в отрасли: 10 из 12. Риск инвестирования в компанию: Приемлемый.

Примечание. Итоговое положение в отрасли учитывает отраслевые коэффициенты, поэтому итоговая оценка может не совпадать с годовыми

Стоимость акций АО Северсталь – см. на сайте компании.

Ссылки

http://www.severstal.com

Сокращение персонала?

Вслед за сокращением производства рано или поздно возникнет естественный вопрос о сокращении персонала. Сейчас руководство металлургических компаний отказывается комментировать эту тему. Но уже появляются косвенные свидетельства того, что она обсуждается в корпорациях. Источник Самолёта, например, говорит о появлении в дочерних структурах «Северстали» «списков на сокращение» до 40% от текущего уровня работников. Официальных подтверждений этому нет. Но можно предположить, что за вспомогательными функциями «оптимизации» могут подвергнуться и основные.

Региональные власти уже начинают реагировать на потенциальные угрозы социальной стабильности.

Так в среду пресс-служба правительства Вологодской области распространила сообщение о том, что «системообразующие» компании области могут получить новую меру поддержки — «субсидирование на возмещение затрат по оплате труда работников». Речь идёт о работниках из числа граждан, зарегистрированных в КУ ВО «Центр занятости населения Вологодской области» для поиска подходящей работы, а также безработных граждан, которые трудоустроены на созданные после 1 марта 2022 года рабочие места.

На эти цели из областного бюджета выделено 64 млн рублей.

Комментируя сообщение, заместитель губернатора Виталий Тушинов пояснил: «Мы приняли решение поддержать не только предприятия, которые испытывают экономические трудности в связи с нестабильной мировой политикой, но и предоставить стимулирующие меры поддержки стабильно работающим организациям, которые продолжают развиваться, расширяют штат сотрудников и трудоустраивают тех, кто потерял работу».

Всего в перечне «системообразующих» сейчас числится 130 компаний региона…

Сергей АвдеевСамолётЪ

Понравился материал? Поблагодари автора