Атака на полмира

Мысль о международной экспансии была настолько очевидна тогдашним руководителям Qiwi, что решение было принято быстро и, как потом оказалось, без тщательной проработки. Не был проанализирован и предыдущий опыт коллег-конкурентов.

Например, в начале 2000-х похожие попытки предпринимала группа PayCash, известная в России, например, проектами «Яндекс.Деньги» и «Моби деньги». Как теперь вспоминает Виктор Достов, в то время бывший управляющим партнером группы, непонимание местной специфики и неудачная конъюнктура привели к тому, что проекты в США и Латвии пришлось свернуть.

«Мы недооценили предстоящие сложности», — говорит в 2019 году Борис Ким.

В Qiwi были выделены и команда, и бюджет — несколько миллиардов рублей. Составлен план, в котором фигурировал внушительный список стран.

Не сказать, чтобы менеджмент совсем не осознавал трудностей. В проспекте эмисcии перед IPO компания перечислила риски работы в новых странах. Приводим весь список, он примечателен тем, что ни один из этих рисков не реализовался, а бизнес все равно не пошел:

— трудности в установке партнерских отношений с торговцами или агентами для инвестиций в новые географические рынки;

— изменение регуляторного ландшафта;

— проблемы или задержки в получении необходимых регуляторных разрешений;

— большие трудности в управлении иностранными операциями;

— расходы, связанные с локализацией продуктов, включая предоставление потребителям возможности совершать сделки в основных валютах;

— более высокие затраты на рабочую силу и проблемы интеграции сотрудников, которых надо нанимать в разных странах, в существующую корпоративную культуру;

— законы и практика ведения бизнеса, которые благоприятствуют местным конкурентам;

— многочисленные и изменяющиеся законы, налоговые режимы и правительственные постановления;

— валютные ограничения и колебания валютных курсов;

— риски трансфертного ценообразования;

— изменения политических или экономических условий конкретной страны или региона;

— различные законы об интеллектуальной собственности.

Qiwi решила попробовать себя сразу на нескольких континентах. Не сделать пилот в паре стран, а стартануть сразу в десятке. И в этом была уже вторая ошибка менеджмента.

География была крайне широка: терминалы и киоски Qiwi должны были появиться в Бразилии и Мексике, Китае и Индии, странах Восточной Европы и Африке. Тогдашний председатель совета директоров Qiwi Андрей Романенко

грозился наводнить своими терминалами даже Кремниевую долину.

Логика в выборе стран все же была. Поскольку в России основную выручку приносили платежи за сотовую связь, то и за рубежом надеялись именно на этот сегмент. А следовательно, были выбраны страны с рынком связи, похожим на Россию: большим, ненасыщенным, с потенциалом роста.

В основном компания создавала совместные предприятие с локальным партнером, но контроль всегда оставался за Qiwi. Руководитель компании обычно был из Qiwi, а местный партнер решал локальные задачи.

Qiwi брала на себя поставку терминалов, причем уже локализованных. Киоски Qiwi активно изучали новые языки — испанский, португальский, английский, хинди, мандарин. Впрочем, опыт перевода меню на иностранные языки у компании уже был — в странах СНГ. Но тут пришлось создавать новые технические решения — был переработан и сайт, и интерфейс. Причем над этим работали как команды в России, так и в странах, предназначенных для экспансии.

Отчаянное инвестирование

Тем не менее компания продолжала инвестировать, искать новых партнеров.

Почему же Qiwi не закрыла этот проект в самом начале? Причин тут несколько.

В мае 2013 года Qiwi провела успешное IPO на Nasdaq, объем размещения составил 212 млн долларов. Большие деньги, полученные в ходе IPO, притупили бдительность менеджмента и акционеров. Впрочем, у Бориса Кима своя точка зрения на этот период: «Дело даже не в том, что денег было много. Ума было мало».

Вторая причина — предубеждение менеджмента. Закрывать проекты в самом начале в России не принято. А вдруг с рынком что-то случится? Да и признавать собственные ошибки всегда тяжело. «Мы продолжали инвестировать, потому что чисто психологически очень сложно

Умение закрывать проект не менее важно, может быть, более важно, чем умение его открывать. Потому что, когда ты уже открыл проект, тебе все время кажется, что сейчас вот это еще сделаем, и будет нам счастье

Это такой самообман, который постоянно поддерживается изнутри», — говорит Борис Ким.

На середину 2013 года по договору франчайзинга Qiwi работала в 11 странах мира, в том числе в Индии, Китае, Аргентине и Перу. В США, Бразилии и еще шести странах Qiwi работала напрямую, а в Сербии, Латвии и Болгарии — по лицензионному соглашению. Итого под крылом Qiwi было около 20 стран.

«Фундаментальная проблема была очень простая: мы с этим продуктом опоздали на большинство рынков, вернее, на все», — считает Борис Ким

Впрочем, там, где удавалось договариваться с операторами, бизнес все равно шел плохо. Дело в том, душевой доход во всех крупных странах, где запустилась Qiwi (Бразилия, Индия, Китай), был ниже, чем в России. В нашей стране было дешевле поставить терминал, чем поручать работнику собирать деньги. А в большинстве стран, выбранных для международной экспансии, все было наоборот. Там цена рабочей силы была настолько низкой, что терминал был просто невыгоден.

Кроме того, терминал был совсем новым явлением. Надо было преодолеть недоверие. Грубо говоря, обыватель должен был засунуть купюру в железную штуку, и не бояться, что деньги исчезнут. Оказалось, что для этого надо много времени. И это было неожиданностью для компании.

Примечательна в этом плане история с Qiwi India, которая развивала бизнес по франчайзинговой схеме. Индийскими партнерами Qiwi стали граждане РФ Марат Загидуллов (в прошлом совладелец Мотовилихинских заводов и сити-менеджер Казани) и экс-совладелец «Энергострима» Валерий Елисеев.

В 2013 году Qiwi India имела более тысячи точек продаж, в том числе около 200 киосков в Дели и в двух соседних штатах, годовой оборот достигал 50 млн долларов. Но именно оборот. С сотовыми компаниями бизнес не очень шел — индийские клиенты чаще всего использовали терминалы Qiwi для оплаты коммунальных услуг, в частности поставщиков электричества и водоснабжения. А главное, средний платеж составлял 150–200 рупий (3–3,5 доллара), в России он в то время был как минимум вдвое больше. На комиссиях с таких микроскопических платежей терминальный бизнес протянул недолго.

Два года на зарубежные проекты в Qiwi просто тратили деньги, но ни в одной стране мира не вышли даже на операционную окупаемость. Кстати, ветераны рынка говорят, что и партнеров Qiwi недостаточно жестко контролировала. Косяки были со всех сторон.

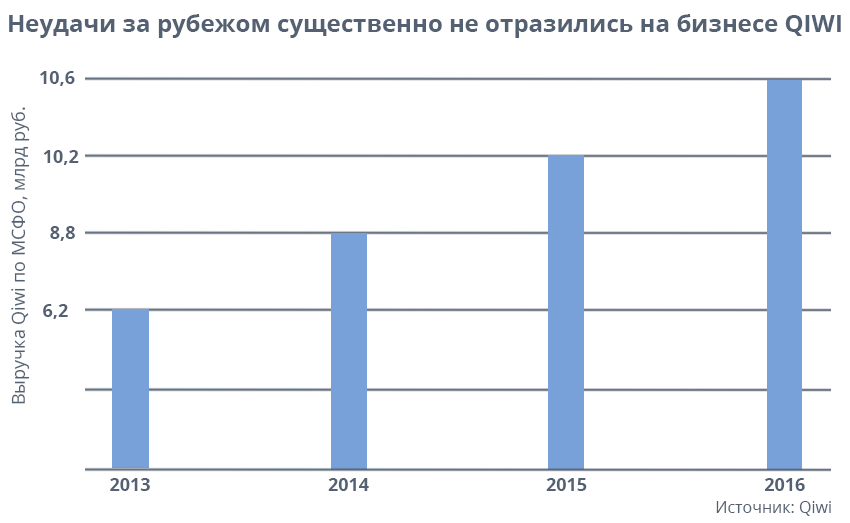

Сколько терминалов QIWI в России?

В конце 2010 года их насчитывалось около 131,5 тысячи аппаратов, пользуются же ими, причем активно, более 80 миллионов россиян. Впечатляющие показатели для системы, которая просуществовала около пяти лет.

Система QIWI-Россия в 2010 году провела порядка 3 миллиардов платежей, средний показатель каждого составил 244 рубля. Развития холдинга QIWI

Сам холдинг был образован в 2007 году. В состав учредителей вошли Mitsui & Co., Mail.ru Group Ltd., а также менеджмент холдинга QIWI.

Сейчас система КИВИ – это огромный холдинг, в составе которого сервисы QIWI, QIWI Банк, QIWI Кошелек, QIWI Реклама, ЛотоИнтегратор и PAY Kiosk.

Предпринимательская деятельность Романенко

После окончания школы молодой человек поступил в эколого-политологический университет. На третьем курсе Андрей занимался продажей пластиковых карт оплаты услуг связи для компаний операторов. В 90-е это был основной способ пополнения счета мобильной связи, и бизнес был очень прибыльным.

Рисунок 1. Андрей – позитивный человек

Отец, на тот момент занимающий должность руководителя филиала рекламного агентства BBDO (США) в России, был совладельцем бизнеса и занимался рекламной раскруткой. «Магазин пластиковых карт» довольно быстро занял позицию лидера на рынке за счет узнаваемого имиджа и большого количества точек – состояние молодого человека исчислялось миллионами, однако постепенно этот бизнес был вытеснен конкурентами с терминалами оплаты.

Для противодействия новым технологиям Романенко совместно с другими продавцами пластиковых карт создал «Объединенную систему моментальных платежей» (ОСМП), однако это объединение не составило большой конкуренции терминалам. В 2004 г. Андрей задумался о смене стратегии и также стал продвигать терминалы оплаты.

Внимание предпринимателя привлекли платежные устройства компании «Элекснет», принимающие оплату мобильной связи через специальные крупногабаритные металлические ящики. Романенко понравилась такая идея, но, в отличие от «Элекснета», он стал работать по принципу франшизы и использовать усовершенствованные и изящные терминалы, оснащенные тачскрином, со звучным названием «Qiwi»

Еще три человека, благодаря которым образовался проект, – это Борис Ким, Сергей Солонин и Юрий Мильнер. Последний оказал материальную поддержку проекту, правильно оценив его потенциал.

Развитие Qiwi

Перспективное направление в бизнесе стремительно расширялось и получало новых участников и руководителей креативных направлений. Небольшая цена, интересный дизайн терминалов, а также работа по франшизе к концу 2007 г. вывели компанию по операциям с платежами не только на рынок стран СНГ, но и на международный. К концу 2013 г. сеть Qiwi состояла из более 200 тысяч платежных устройств по всему миру и приносила прибыль в 2,2 млрд рублей.

Рисунок 2. Киви – любимая птица Романенко

В 2013 г. Романенко начал продавать свои акции и полностью распрощался с ними в 2017 году, оставив лишь одну акцию «на память». После этого вышел из оперативного управления компанией и занялся другими проектами.

Новые проекты

К концу 2013 г. Романенко заинтересовала работа с венчурными фондами. При его участии были запущены следующие проекты:

- Фонд посевных инвестиций AddVenture (известен развитием сервиса доставки еды Delivery Club).

- Венчурный фонд iTech Capital (известен развитием сервиса покупки авиабилетов Aviasales).

- Инвестиционный фонд Run Capital, который ориентируется на вложения в стартапы на ранних этапах развития.

Романенко продвигает свои фонды с помощью отца и многих коллег по предыдущим проектам.

Самым неудачным опытом в бизнесе Андрей считает отказ от предложения развития сервиса для вызова такси Gett, который на данный момент пользуется огромной популярностью.

«Я готов инвестировать и инвестирую только в те проекты, в которых принимаю активное участие в управлении объектов инвестиций», – неоднократно заявлял Романенко в соц. сетях.

С 2016 года предприниматель является соучредителем и занимает должность генерального директора компании «Эвотор». Компания была создана совместно с ПАО «Сбербанк» и специализируется на автоматизации торговли для малого и среднего бизнеса. Бизнесмену принадлежит 30% акций компании.

Рисунок 3. Андрей в офисе компании «Эвотор»

Романенко считает, что развитие инноваций – это не только выгодное вложение средств, но и изменение жизни общества в лучшую сторону.

Андрей Романенко биография, карьера, фото, личная жизнь российского предпринимателя

Главное меню

- Курсы валютКурсы валют

- Курс доллара

- Курс евро

- Курс фунта

- Курс юаня

- Курс франка

- Курс йены

ЦБ РФ

- Курсы валют ЦБ РФ

- Архив ЦБ РФ

- Конвертер валют

Курсы криптовалют

- Курс биткоина

- Курс эфира

- Курс биткоин кэша

- КредитыПотребительские

- Онлайн-заявка

- С плохой историей

- Рефинансирование

- Пенсионерам

- Наличными

- Калькулятор

Кредиты в регионах

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

Автокредиты

- Кредитные картыКредитные карты

- Онлайн-заявка

- С плохой историей

- С рассрочкой

- Моментальные

- Калькулятор

- ЗаймыМикрозаймы

- Онлайн

- Без процентов

- На карту

- Без отказа

- До зарплаты

- С плохой историей

- Калькулятор займов

МФО

- Onzaem

- Е-капуста

- Moneyman

- Займер

- Webbankir

- Kviku

- ИпотекаИпотека

- Онлайн-заявка

- Без первого взноса

- Рефинансирование

- Пенсионерам

- На дом

- Калькулятор

- ВкладыВклады

- Выгодные

- Под высокий процент

- Накопительные

- В рублях

- В долларах

- В евро

- Для пенсионеров

- Калькулятор вкладов

- Все банкиБанки России

- Сбербанк России

- Тинькофф Банк

- ВТБ

- Россельхозбанк

- Альфа-Банк

- Банк Открытие

Рейтинги банков

- Wiki

- Главная

RUN CAPITAL – инвестиционный фонд

Инвестиционный фонд Run Capital создан в апреле 2014 года успешным российским предпринимателем Андреем Романенко.

ищем новые интересные технологии

инвестируем в стартапы

проекты на ранних стадиях развития

seed & PRE-A

ПОМОГАЕМ МОЛОДЫМ ПРЕДПРИНиМАТЕЛЯМ И ИЗОБРЕТАТЕЛЯМ

делимся опытом

Инвесторами фонда выступили российские предприниматели:

Родился 4 января 1971 года в Новосибирске.

Имеет обширный опыт руководства компаниями в сферах розничной торговли и информационных технологий.

Участвовал в создании IT-компаний: «Точка оплаты», «Кард Мастер», «Мультикасса», «Стрим-он-Лайн». Один из основателей и учредителей Группы QIWI, с 2006 по 2011 год курировал ее международное развитие. Под его руководством бизнес-модель QIWI была успешно тиражирована на рынки СНГ и дальнего зарубежья.

Входил в состав членов Совета директоров Группы QIWI. Соинвестор венчурного фонда AddVenture III.

Родился 21 октября 1967 года в Саратове.

Окончил МГУ им. Ломоносова и Московскую Юридическую Академию. Кандидат наук, автор ряда научных работ.

Участвовал в создании IT-компаний: «Точка оплаты», «Кард Мастер», «Мультикасса».

Один из основателей и учредителей Группы QIWI. Соинвестор венчурного фонда AddVenture III.

Родился 19 сентября 1948 года в Москве.

Имеет 2 высших образования.

Занимал руководящие посты в крупнейших издательских домах и рекламных компаниях. Один из основателей представительства международного рекламного агентства BBDO в Москве.

Являлся идеологом и создателем коммуникационного направления QIWI Реклама. Являлся акционером и одним из основателей Группы QIWI. Соинвестор венчурного фонда AddVenture III.

Родился в 1979 году в Будапеште.

Акционер Run Capital.

Основатель, соучредитель и акционер компании «Эвотор». Компания создана в 2016 году в партнерстве со Сбербанком России. Идеолог, основатель, соучредитель Группы QIWI. Один из основателей и соучредителей Группы компаний «Точка оплаты», «Кард Мастер», «Мультикасса». Соинвестор венчурного фонда AddVenture III. Обладатель ряда бизнес-наград: Премия Retail Finance Awards в номинации «Тот самый мечтатель» за наибольший вклад в развитие розничного финансового бизнеса в России и воплощение инновационных идей в области розничных финансов, Первое место в рейтинге «Самых успешных мужчин России моложе 33 лет» по версии журнала Финанс, Премия журнала «Финанс» «За создание конкуренции банковскому бизнесу», Главная премия «Предприниматель года», вручаемая компанией «E&Y», Инвестор 2014 года по версии RusBase и многие другие.

QIWI Блокчейн Технологии

QIWI одной из первых в России начала внедрять в свой бизнес технологию блокчейн. В 2015 году компания анонсировала создание собственного распределенного процессинга платежей, построенного на основе технологии распределенных реестров (DLT).

Среди первых заявленных целей создания QBT были разработка и имплементация DLT технологий в платежную систему QIWI, а также консалтинг и разработка решений на основе блокчейн-технологий для внешних заказчиков .

В настоящее время компания выделяет три основных направления своей работы: аудит IT-систем, разработка проектов для построения распределенных систем и решений на блокчейн, ICO консалтинг .

QBT входит в ведущие консорциумы и объединения в сфере блокчейн: R3, Enterprise Ethereum Alliance (EEA), Ассоциация ФинТех (АФТ) .

Специалисты QBT являются одними из ведущих консультантов в разработке Masterchain – российской национальной сети блокчейн.

Как работали киоски и терминалы Qiwi

Киоск Qiwi представлял собой высокий металлический ящик с монитором, внутри был помещен подключенный к сети компьютер, обрабатывающий платежную информацию, и купюроприемник. Уличный терминал дополнительно оснащался системой вентиляции и обогрева, усиленной антивандальной системой. Для киоска требовалась площадь не более одного квадратного метра.

Операторы связи просто не успевали развивать собственную розницу, онлайн-банкинг тогда был в зачаточном состоянии, киоски и терминалы Qiwi заполнили пустующую нишу быстрого приема платежей рядом с домом

Для осуществления платежа через киоск клиент выбирал значок гиперссылки конкретного продавца на экране киоска и вводил данные, необходимые продавцу для идентификации потребителя. Например, это мог быть номер мобильного телефона клиента или реквизиты счета за коммунальные услуги. Клиент вставлял деньги в купюро- и монетоприемник, который автоматически распознавал стоимость банкнот и (или) монет. После того как необходимая сумма была введена, потребитель нажимал кнопку, чтобы подтвердить, что желает завершить транзакцию, и программное обеспечение, установленное в киоске, отправляло в систему обработки Qiwi команду передать соответствующую сумму продавцу и снять комиссию со счета агента. Затем киоск распечатывал квитанцию, подтверждающую, что была произведена оплата. Интерфейс киоска был интуитивно понятным, транзакции в основном были автоматизированы и обычно выполнялись в три или четыре простых шага, так что пользователю требовалось вводить минимум информации. При осуществлении платежа через терминал клиент передавал ту же информацию (наименование продавца, сумму транзакции и идентификационные данные счета) кассиру в кассе, который обрабатывал ее с помощью специализированного программного обеспечения.

киви — Вики | Золотой

Бренд QIWI появился в России 22 апреля 2008 года. Это событие стало важным поворотным моментом не только для нашей Группы, но и для всего рынка платежных услуг. Из платежной системы, ориентированной на взаимодействие с партнерами, мы выросли в многофункциональный пользовательский сервис. У QIWI новые принципы и стандарты работы с нашими пользователями.

Бренд QIWI является «зонтичным» для ряда наших направлений: терминалы, электронные кошельки, банки, реклама. Наши платежные инструменты высокотехнологичны, но с простым и удобным функционалом. Поэтому наш бренд максимально дружелюбный и узнаваемый, символизирующий простоту и внушающий доверие. Героем бренда стала мультяшная новозеландская птичка, помощник пользователей при совершении платежей.

Timeline

В составе QIWI Group образована компания QIWI Blockchain Technologies, занимающаяся разработкой и внедрением технологий на базе блокчейна в платежной экосистеме QIWI, а также экспертизой и консультированием внешних заказчиков.

QIWI получила статус резидента ОЭЗ «Иннополис».

QIWI купила бренды и ПО банков Точка и Ракета.

QIWI и Visa объявили о завершении стратегического партнерства.

QIWI запустила первую российскую карту рассрочки «Совесть» (выпущена КИВИ Банком (АО)).

При участии QIWI в России создана Ассоциация ФинТех (АФТ). Сергей Солонин стал генеральным директором АФТ.

Платежная система CONTACT и НПО «Рапида» вошли в группу QIWI.

QIWI запустила Всероссийскую благотворительную программу для ВСЕХ.

Установлен первый QIWI Postamat.

QIWI запустила образовательную программу в области финансовой грамотности и профориентации для детей FINTEEN.

QIWI завершила первичное публичное размещение акций (IPO) на NASDAQ.

Успешно работают платежные терминалы QIWI, QIWI Wallet (электронная коммерция), QIWI Advertising (платежные терминалы входят в топ-5 рекламных носителей по размеру аудитории) и QIWI Банк (ЗАО).

Инвестиционная деятельность

С 2011 года Андрей Романенко занимается венчурными инвестициями. В 2011 году он вложился в фонд AddVenture III, среди заметных инвестиций которого Delivery Club. В том же 2011 году вместе с сооснователями Qiwi был создан фонд iTech Capital: Романенко был акционером самого фонда (limited partner) и акционером управляющей компании (general partner). Фонд за 6 лет успел поучаствовать в 11 крупных сделках, в том числе вложился в сервисы Ticketland и Aviasales. В середине 2017 года Андрей Романенко вышел из iTech Capital, продав долю и акции фонда.

В апреле 2014 года Романенко учредил фонд посевных инвестиций Run Capital, пайщиками которого стали совладельцы Qiwi. Среди наиболее заметных сделок — инвестиции в Group-IB.

За двух битых…

А тогда в компании из неудачной международной экспансии сделали сразу несколько выводов.

Первый: новый проект, каким бы очевидным он ни казался, надо всегда пробовать на каком-то небольшом рынке (секторе рынка). Тогда, в случае неудачи, потери будут не столько велики.

Второй: надо всегда ставить «красные флажки». И если в одной из точек проект не достигает целей — сразу его закрывать. «Это больно. Во-первых, это признание собственной ошибки, во-вторых, ты все время на что-то надеешься, в-третьих, это люди, которых ты должен будешь уволить. Но должна быть решимость для того, чтобы выходить из проектов», — говорит Борис Ким.

В 2014 году оборот платежных терминалов в России вырос всего на 5%, до 1,15 трлн рублей. По сравнению с предыдущим годом темпы роста замедлились втрое

После этого в компании формализовали и ужесточили требования к новым проектам. Стали рассматривать их как чисто инвестиционный проект. «Представь себе, что ты инвестор и тебе нужно просто профинансировать этот проект. Как бы ты к нему отнесся? Именно такая психология должна быть при запуске любого нового проекта внутри компании: ты себе, как банк, должен задавать вопрос: я бы дал денег на этот проект? Понятно, что не только деньги, но и ресурсы, но это все считается. Ресурсы — это тоже, в конце концов, деньги», — говорит Борис Ким.

В компании учли свои ошибки. В 2015 году Qiwi решила выйти на международные рынки с другим продуктом — «Qiwi-кошелек». Для проверки гипотез были выбраны не десять стран сразу, а только одна — Латвия. Оказалось, что кошелек уже подпадал под финансовое регулирование, надо было получать банковские лицензии в Европе (хотя это и не очень сложно). Поразмыслив, проект быстро прикрыли. Почти никто не пострадал.

«Qiwi не единственный пример неудач отечественной финтех-компании на международном рынке, — свидетельствует Виктор Достов, ныне председатель совета Ассоциации участников рынка электронных денег и денежных переводов. — Более того, это не первая волна экспансии подобных проектов за пределы РФ. Еще в конце девяностых российские компании пытались поймать волну интернет-бума и сделать рывок на мировой рынок со своими платежными инструментами. С конца девяностых фактически все российские платежные системы предпринимали попытки выхода за рубеж, чаще всего в Азию, и ни одна из них, кроме, пожалуй, WebMoney, не достигла успеха за пределами России и стран СНГ».

Настройки профиля

- СМС сообщения о полученных и потраченных средствах. Подобная услуга платная;

- привязка аккаунта к электронной почте или соц. сетям;

- ввод личной информации;

- прохождение идентификации;

Каждый пункт открывает новые возможности использования электронного кошелька.

Возможности киви кошелька

Существует три вида идентификации:

- персональные данные;

- некоторые данные паспорта;

- ИНН или СНИЛС.

Самая нижняя категория настроек позволяет:

После регистрации аккаунта в настройках можно увидеть, что все вышеперечисленные опции включены. Не рекомендуется их отключать, так как это снизит защиту аккаунта от взломов, и уменьшит количество возможностей пользователя.

Пополнение с телефона

Пополнение с телефона

Преимуществом Киви является поддержка нескольких валют из разных стран:

- Евро.

- Доллар.

- Рубль.

- Тенге

Что предлагает

Помимо этого вы получаете целый ряд платежных инструментов:

- Киви кошелек – виртуальный счет, которым можно управлять через Интернет.

- Банковские карты по международному стандарту Visa.

- Кредиты.

- Терминалы самообслуживания.

- Служба доставки и многое другое.

Киви кошелек

Этот сервис уже достаточно давно знаком большинству современных людей, которые используют виртуальные платежные системы. Киви банк кошелек позволяет вам прямо из дома выполнить практически любую транзакцию:

- Оплата товаров и услуг.

- Оплата ЖКХ, налогов, штрафов, госпошлин и так далее.

- Брать кредиты.

- Давать взаймы под проценты.

- Моментальные переводы денег заграницу.

- Вывод денег на банковские счета и карты.

- Оплата товаров и услуг в зарубежных магазинах, в том числе и на Алиекспресс и eBay.

И это далеко не весь список, так как перечислить все возможности просто невозможно в пределах одной статьи. Конечно, если у вас еще нет счета в этой платежной системе, то сперва вам потребуется создать кошелек QIWI.

Что еще предлагает QIWI

Помимо перечисленных возможностей и инструментов, вы так же получаете:

Кроме этого существует множество других сервисов, которые просто невозможно перечислить. Компания Киви шагает в ногу со временем, поэтому данный список постоянно расширяется.

Как пользоваться QIWI-аккаунтом

Разберемся, как эффективно пользоваться QIWI-кошельком. По факту Киви — это онлайн-банк. Логика использования сервиса один в один как в любом банке.

В верхнем меню кабинета находятся основные функции:

В «Избранных платежах» можно сохранить шаблоны для постоянных направлений переводов. В «Регулярных платежах» настраивается автоматический режим оплат по графику.

Чтобы принять платеж, нужно прислать плательщику номер телефона. Пополнение с другого киви-аккаунта приходит моментально, а через терминал возможна небольшая задержка. Если деньги не зачислены спустя 3 суток, обращаются в техподдержку.