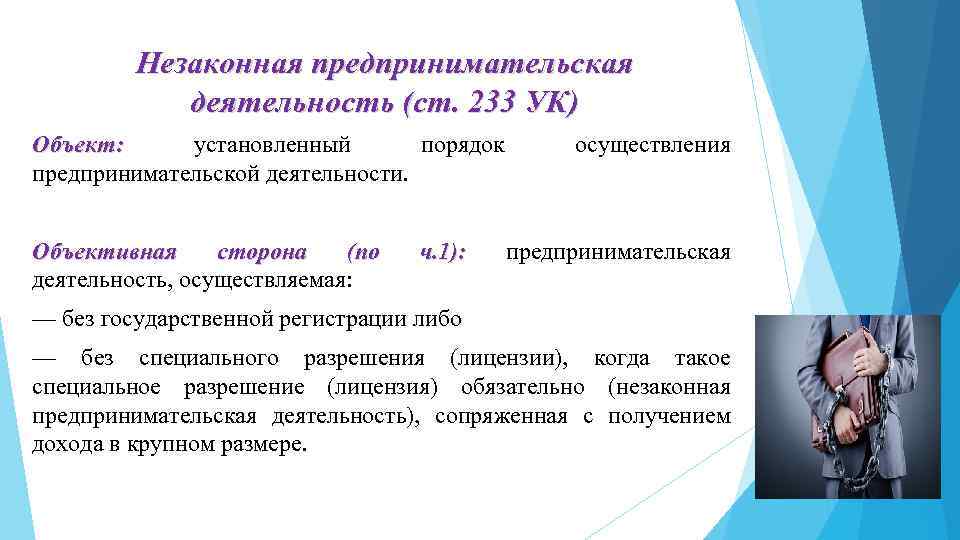

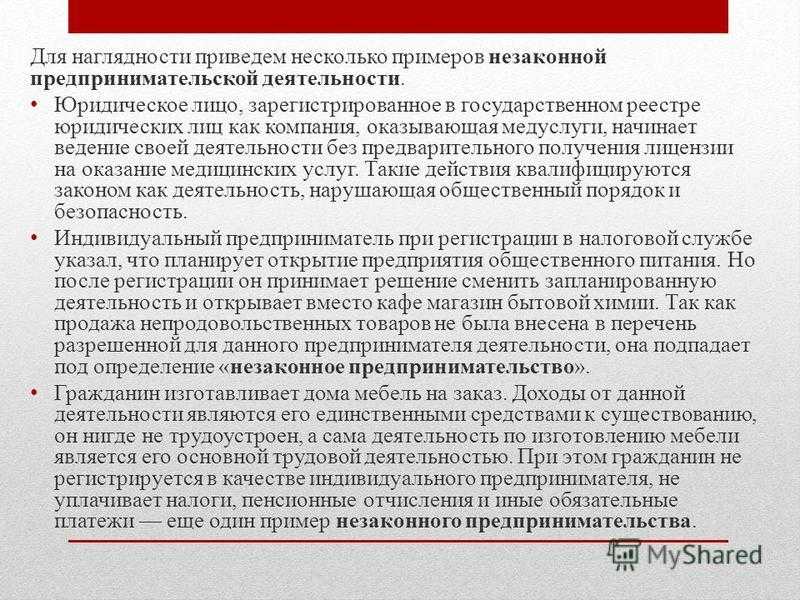

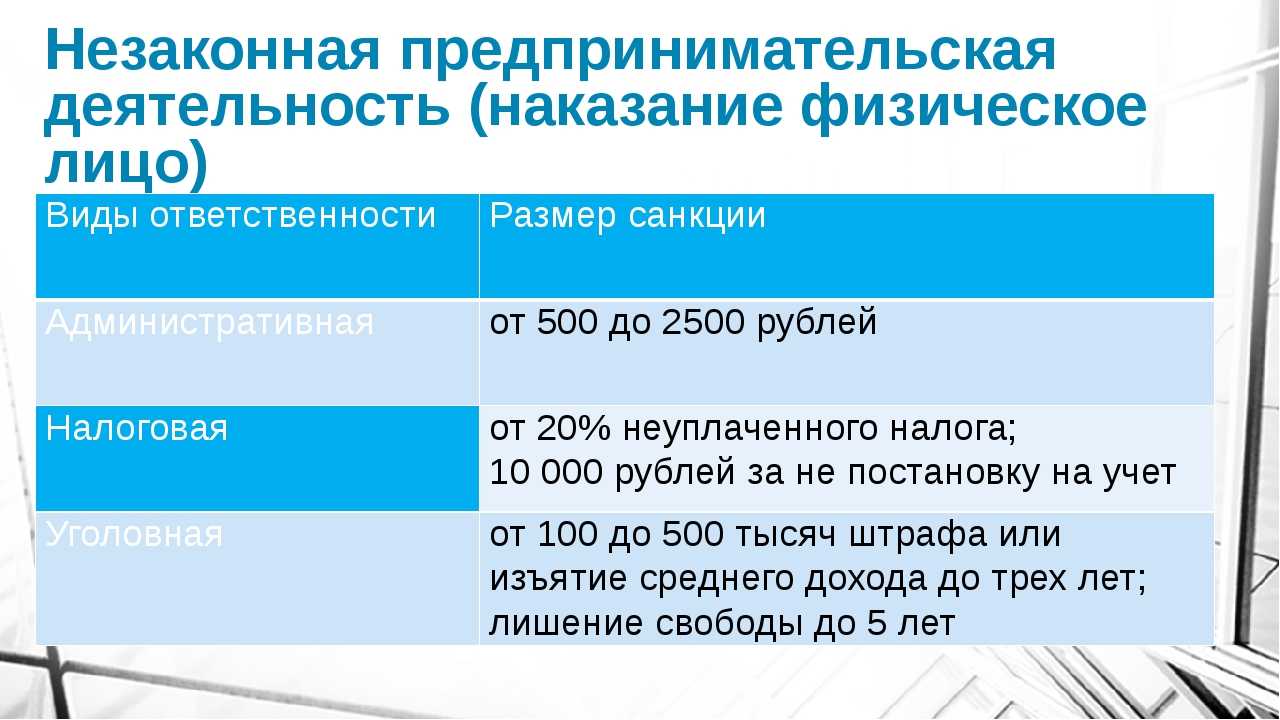

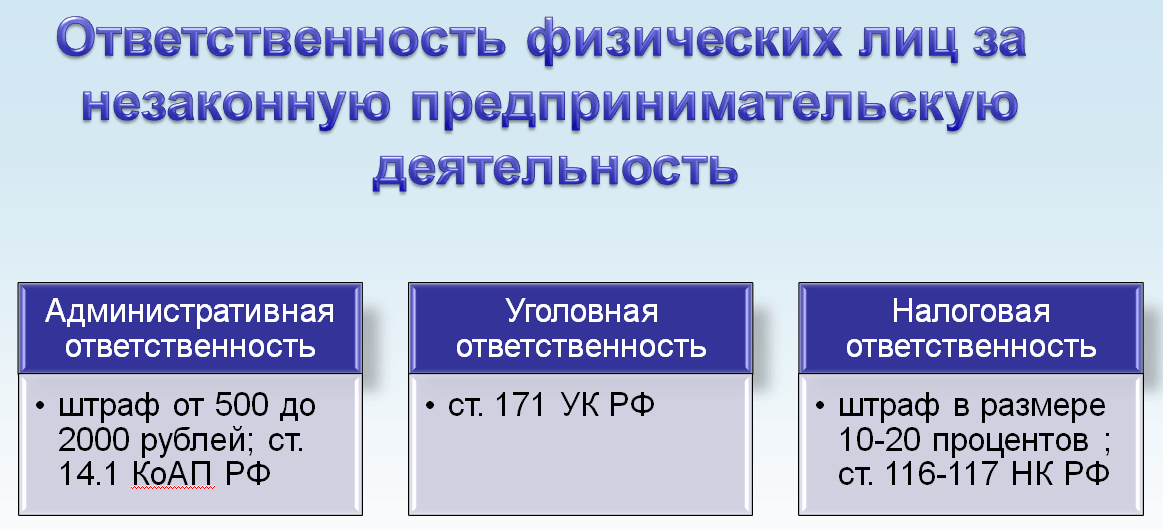

Что делать, если банк упорствует в своем решении не размораживать счет

Если банк принял решение, что после предоставления всех документов счет все равно останется заблокированным, то такой клиент имеет право обратиться с жалобой в межведомственную комиссию при ЦБ. Там документы человека или компании рассмотрят сотрудники ЦБ с привлечением специалистов Росфинмониторинга. При необходимости привлекаются и сотрудники других ведомств.

Подать документы можно через сайт ЦБ или обычной почтой. К заявлению нужно приложить:

- Обращение в банк и ответ на него.

- Документы, которые передавались в банк для проверки операции.

Комиссия должна обработать жалобу в течение 20 рабочих дней. Ответ клиент получает так же, как и подавал жалобу — через обычную или электронную почту.

В итоге комиссия:

- пересмотрит решения банка об отказе и примет решение в пользу клиента;

- примет решение о невозможности пересмотра — счет останется заблокированным.

Есть ли общие правила того, как не попасть в блокировку? Спросите юриста

Что будет после блокировки счета и карты?

В случае обнаружения сотрудниками специальной службы комплайенс-контроля банка подозрительной, по их мнению, операции, банк может:

- заблокировать счет и операции по карте до выяснения обстоятельств. В этом случае с клиента банк потребует принести ворох бумажных документов;

- отключить доступ к счету через Интернет (так называемый сервис — банк-клиент);

- проводить все операции по счетам клиента только в офисе и с согласия банка. Да-да, это старинное и уже почти забытое современными бухгалтерами «хождение в банк ногами с бумажной платежкой»;

- отказать в снятии или переводе средств;

- отказать в открытии счета или выпуске (перевыпуске) карты.

В этом случае клиенту необходимо обратиться в отделение банка. Операционисты, сидящие в зале, не принимают решения о блокировках. Этими проблемами в ряде банков занимается специальное подразделение. А в других банках блокировка вводится алгоритмической программой (например, при частых однотипных переводах на одну и тут же сумму и на один и тот же счет).

Как в этом случае можно снять деньги с карты? В текущем банке, если после того, как клиент написал заявление на разблокировку счета и представил все запрошенные банком документы, и они удовлетворили банк, счет разблокируют. Правда, времени на это уходит от недели до бесконечности. Если банку будет что-то не нравиться, он будет запрашивать все новые документы. Некоторые ИП жалуются, что им приходится таскать в банк сотни килограммов документов, которые потом никто не читает.

Согласно требованиям 115 ФЗ банку запрещено сообщать клиенту о принимаемых мерах. И правда. зачем террористу в лицо говорить о том, что он террорист? Поэтому никаких четких разъяснений сотрудники банка давать не станут.

Самое худшее последствие подобной ситуации — в банке предложат закрыть карту и счет и расторгнуть договор. И пойти поискать себе банк «посговорчивее», чтобы перевести туда деньги. Самое неприятное для клиента, что за перевод денег в другой банк может быть веден довольно грабительский процент штрафа — до 10%.

Банк может заблокировать счет и карту по любому подозрению

К счастью для физ. лиц, по подозрению в отмывании денег и финансированию терроризма, карты обычных граждан блокируют довольно редко. Если вдруг банк требует объяснения всех «условно последних» операций по заблокированной карте, то проще и дешевле будет объясниться, чем качать свои права.

Да еще и в отделении, а не переводом. Так этот человек привык делать еще до того, как завел счет ИП и карту в Тинькоффе. Но в итоге диплом, в котором значилась специализация — маркетинг, он банку предоставил, и счет и карта были разблокированы.

Как избежать блокировки карты по признакам, описанным в 115 ФЗ? Спросите юриста

Что делать, если на вас зарегистрировали фирму?

В тех случаях, когда вам стало известно, что на ваше имя открыто компанию, то нужно выполнить следующие действия:

- На сайте ФНС через специальный сервис запросить выписку из ЕГРЮЛ на данное ООО, узнать его юридический адрес.

- Найти ИФНС по месту нахождения фирмы.

- В налоговую службу обратиться с заявлением о выявленных обстоятельствах. Обращение в налоговый орган составляется в произвольной форме, с указанием всей имеющейся об открытии этого ООО.

- Рекомендуется одновременно подать заявление по форме Р34001 о недостоверности сведений о физическом лице как руководителе/учредителе открытого ООО.

- Нужно обратиться в правоохранительные органы. Для этого следует собрать доказательства о своей непричастности к открытию ООО. Например, запросить документы в удостоверяющем центре, чтобы подтвердить, что заявитель не заказывал ЭЦП для открытия фирмы через электронные сервисы. Главная цель − доказать, что подставным лицом вы не являетесь.

По какой причине банк может заблокировать счет и карту обычного физ. лица?

Наиболее частые причины блокировки карт, которые происходят в рамках исполнения норм 115-ФЗ:

- регулярные переводы крупных сумм денег с карты на счет, со счета на карту. Например, вы в месяц переводили по 30-40 тыс. рублей, а тут начали гонять деньги сотнями тысяч;

- разовый перевод довольно крупной суммы денег (но это более редко встречающаяся ситуация);

- получение или возврат займа от физического или юридического лица. Тут для разблокировки карты нужно будет предъявить банку расписку, лучше всего — нотариально заверенную;

- поступление на карту физ. лица средств со счета индивидуального предпринимателя. При этом карты принадлежат разным людям;

- регулярные выплаты по страховому возмещению. Ну не можете же вы попадать в аварию на застрахованной машине каждую неделю?

Как происходит отслеживание переводов и блокировка карты? Процесс происходит так: при перечислении средств с одной карты на другую, или со счета на карту, сотрудники специальной службы обращают внимание на нетипичную для клиента операцию. Если у сотрудника контрольной службы возникают вопросы о контрагенте или о цели перевода денежных средств, то карта может быть заблокирована

Очень часто блокируют банки карты солдат срочной службы. Это происходит в тех случаях, когда юноши во время прохождения службы в армии дают свою карту «попользоваться» сослуживцам. А те прогоняют через нее чужие деньги. Как правило, так банки отслеживают, например, наркотрафик. Наркокурьерам не жаль карты и финансовой репутации владельца чужого счета.

А вот, придя из армии, такой «добрый самаритянин» может столкнуться с тем, что все банки откажут ему в оформлении зарплатной карты. Ведь одна его карта уже заблокирована по 115 ФЗ, значит, и веры ему больше нет.

Какие операции банк может причислить к подозрительным? Спросите юриста

Иногда сотрудник банка может позвонить для уточнения деталей перевода

Очень важно в этой ситуации не перепутать такой звонок со звонком мошенника и не бросать трубку. И не посылать сотрудника банка, условно говоря, в «пень»

Однако такие случаи заботы о клиенте все же случаются не часто, обычно карту блокируют без предварительного звонка. После блокировки клиент будет вынужден прийти своими ногами в отделение банка, где ему сообщают о причине блокировки — во исполнение требований ФЗ №115.

Как разблокировать карту

Как разблокировать карту, если блокировка уже произошла? Каждый случай блокировки рассматривается индивидуально. Карты физ. лиц, как мы сказали выше, блокируют довольно редко

Для того, чтобы привлечь внимание фин. мониторинга, нужно гонять через карты сотни тысяч в месяц

Но иногда хватает и одной нетипичной операции.

Например, если картой долго не пользовались, и потом пытаются перевести с нее крупную сумму денег, то карта тоже может быть заблокирована. А вот точную причину блокировки в банке не скажут. Максимум — за подозрительность проводки.

В случае, когда у клиента нет возможности в сроки, указанные банком, доставить в кредитную организацию требуемые документы, нужно как можно скорее объяснить банку сложившееся положение. Право банков запрашивать документы прописано в ФЗ №115, там же зафиксирована обязанность клиентов предоставлять запрашиваемые данные.

Что потребуют у физ. лица

Единого перечня документов не существует. У физ. лица, работающего по найму, это будет, скорее всего, все тот же паспорт, ИНН, СНИЛС и справка 2 НДФЛ из бухгалтерии с места работы. Если вы самозанятый, то банк потребует скрины уплаты налогов и подтверждение факта регистрации на сайте ФНС.

Но если вы переводили средства, например, физ. лицу и в банке вы скажете — я вернул долг, который брал взаймы у брата, то с вас могут потребовать документы о степени родства. Такие случаи встречаются в практике.

Что потребуют у ИП

К самым общераспространенным подтверждающим документам для ИП относятся:

- документы о начислении зарплаты работникам;

- уставные документы ИП с указанием кодов деятельности;

- договоры с контрагентами;

- договоры займа;

- договоры аренды — считается, что у ИП тоже должен быть хотя бы минимальный офис;

- справки из налоговой инспекции;

- договоры подряда;

- договоры найма помещения, например, для магазинов;

- счета на оплату товаров и услуг;

- квитанции об оплате;

- выписки со счетов в других банках.

Кроме этого, должно быть подтверждение уплаченных налогов с доходов (этого требует налоговое законодательство РФ).

Бак отказывается снимать блокировку с карты, что делать? Закажите звонок юриста

В чем заключается схема отмывания финансов через ИП

Рано или поздно в процессе предпринимательства владельцы бизнеса сталкиваются с проблемой – как получить заработанные деньги? Этот вопрос актуален, в основном, для юрлиц, поскольку ИП и так вправе распоряжаться полученными доходами на свое усмотрение. В отличие от предпринимателей собственники ООО не могут просто так взять из кассы (или снять со счета организации) средства на личные нужды. Предварительно, им потребуется заплатить все положенные налоги, в первую очередь, налог на прибыль или НДФЛ с дивидендов.

Следовательно, чтобы преумножить свое состояние, выдавать сотрудникам «черную» зарплату, финансировать «серые» сделки и проводить прочие запрещенные действия, руководители фирм прибегают к мошенническим схемам. Большая часть из них была придумана еще в 90-ые годы, многие к сегодняшнему дню уже не используются, а некоторые существуют до сих пор. Среди них – вывод денег через индивидуального предпринимателя. В связке с операцией выступает подделка документов, заключение никчемных договоров и скрытое (в отдельных случаях явное) аффилирование ответственных лиц.

Заманчивое предложение

На рынке труда появился новый лохотрон для доверчивых соискателей, причем здесь не просят деньги за устройство на выгодное местечко, здесь можно потерять куда больше, ведь согласившись на подобную аферу можно напороться на:

- Исправительные работы.

- Потерю своего имущества.

- Тюремное заключение.

Типичная вакансия, которую десятками можно найти на самых разных порталах:

Бесплатная консультация юриста по телефону Задать вопрос юристу По Москве и области Санкт-Петербург и область Федеральный номер

Требуется курьер-регистратор. График работы от 1 до 3 дней в неделю, выплата з/п ежедневно. возраст до 55 лет. В обязанности входит:

- Поездки в налоговую.

- Посещение нотариуса.

- Визиты в банк.

Курьер – это номинальный директор, фирма регистрируется на ваше имя, после сдачи нулевой отчетности и открытия р/с в банке происходит переоформление и компания с вас снимается.

Такого рода вакансий много, они отличаются регионом поиска курьера, размером зарплаты. Последняя, как раз, и привлекает граждан страны. С учетом нестабильной экономической ситуации такая вакансия удобна, ведь можно по совместительству работать еще где-то.

Разбираемся с понятиями

Официальное толкование термина «подставные лица» содержится в примечании к . Ключевым признаком фигурантов норма называет отсутствие реальной цели руководства или управления организацией. Парламентарии выделили две группы:

- Сознательное участие в преступлении. Злоумышленники предлагают гражданам плату за подписание документов и явку в регистрирующие органы. Подставные лица понимают противоправность деяния, но идут на сделку в погоне за «легкими» деньгами. Реальные бенефициары готовы регулярно платить за незаконную услугу. Выходить из тени они не желают по разным причинам. Схемой предпочитают пользоваться бывшие банкроты, дисквалифицированные директора, а также недобросовестные судьи, правоохранители и госслужащие. Выявить преступление сложно, так как соучастники сотрудничают длительное время. Члены криминальных формирований отличаются высокой юридической грамотностью, поддерживают и покрывают друг друга.

- Жертвы мошенников. Если целями злоумышленников является уклонение от налогов или отмывание криминальных заработков, регистрируется фирма-однодневка. На роль подставного лица подбирают соответствующего человека. Людей стараются ввести в заблуждение относительно сути сделки. Нередко мошенники используют украденные или недействительные паспорта. Получение денег за подпись кажется выгодным предложением алкоголикам, наркоманам, лицам без определенного места жительства. Жертвами мошенников становятся малограмотные россияне и пенсионеры. Встречаются в практике и случаи создания предприятий на имя умерших людей.

Подставным лицам из первой группы УК РФ грозит суровыми санкциями. Продолжительность жизни такого бизнеса может быть внушительной. Общественная опасность сводится к криминализации коммерческого сегмента. Прикрываясь чужими именами, бизнес ведут коррумпированные чиновники, депутаты, судьи. Кроме того, люди, неоднократно попадавшие в поле зрения правоохранителей, продолжают реализовывать свои схемы. Мошенничество приобретает широкий размах.

Если речь идет о второй группе, выяснению подлежат обстоятельства создания юридического лица. Степень участия фигуранта в преступлении оценивается комплексно. На основе полученных сведений определяют процессуальную роль. Так, предусматривает ответственность за регистрацию компаний по чужим документам. Если паспорта крадут, изымают под угрозами или иным образом выманивают, «номиналов» признают потерпевшими. Срок жизни у таких компаний минимальный. Нередко их создают для проведения всего одной сделки. Судьба подставных лиц злоумышленников не волнует.

Способы снятия наличных

Рассмотрим самые популярные способы, как снять наличные с расчетного счета компании.

Бизнес-карта

Владелец бизнеса, директор или бухгалтер, кто распоряжается наличными и р/с, могут заказать одну или несколько корпоративных карт. Бизнес-карта выдается к расчетному счету. С её помощью можно получать деньги в любых банкоматах, а также осуществлять безналичные платежи и переводы.

Корпоративные карты бывают именными, но могут быть и без указания владельца. Если учредитель распоряжается расчетным счетом, он может установить на карту лимит, выше которого снять наличные или произвести оплату нельзя. Такая же возможность есть у лиц, имеющих право управления счетом. Доступ к настройкам карты обеспечивается онлайн через интернет-банк или мобильное приложение.

Преимущество использования бизнес-карт:

- круглосуточный доступ к деньгам;

- отсутствует банковская комиссия или она минимальна, если снимать деньги в рамках лимита, установленного по выбранному тарифному плану;

- контроль расходов и вывода наличных с помощью программ дистанционного банковского обслуживания.

Сотрудник, получивший карту и осуществляющий финансовые операции, обязан сохранять документы, подтверждающие целевое расходование средств.

Чековая книжка

Для законного получения наличных можно использовать чековую книжку. Она выдается при открытии р/с по запросу владельца счета. Для получения наличных заполняется страничка из книжки с указанием цели оформления чека — куда пойдут деньги. На чеке обязательны подписи директора и главного бухгалтера. Если это один человек, то чек расписывается два раза. Чек передается операционисту, затем в кассу, где выдаются деньги.

Преимущества чековой книжки:

- высокая степень безопасности. Без личного визита в банк и подписей на чеках деньги со счета не вывести;

- дополнительная проверка. Операционист сверит подпись на чеке и на образце, оформленном при открытии расчетного счета. При малейшем подозрении банк заблокирует операцию для проверки.

При проведении операции с чеком банковскими сотрудниками взимается комиссия. Её размер зависит от условий договора.

По договору займа

Компания имеет право оформить займ у своего учредителя. Взять деньги в долг можно на любые цели, в том числе без их указания. В договоре прописываются условия выдачи заемных средств и способ их возврата. ООО принимает заемные средства по акту, операция отражается в бухгалтерском учете. По истечении срока договора учредитель получает деньги безналичным переводом на любой банковский счет, на карту или наличными в кассе организации. Способ получения должен соответствовать договору займа или дополнительному соглашению, если оно было принято.

Как Банк России реализует свои инициативы на практике

Банк России приступил к серьезной войне с нелегальными платежами, и на этот раз под подозрение попали переводы с карты на карту, пишет издание «Коммерсант». Пока регулятор лишь проводит опрос кредитных организаций, но, как говорят банкиры, в неофициальных беседах представители ЦБ советует банкам максимально сократить объем таких переводов между физ лицами.

Несколько лет назад Банк России предложил банкам осуществлять переводы через систему ЦБ — «Систему быстрых платежей» (СБП), где «хвост» любой транзакции можно отследить и саму операцию заблокировать. Но при работе через СБП, в отличие от работы через свои платежные шлюзы, кредитные организации теряют прибыль, которую они получают, взимая комиссии за переводы.

Так, ЦБ разослал участникам платежного рынка запрос о необходимости предоставить данные по выявлению ими часто совершаемых переводов (так называемых дроперских операций). В запросе из Банка России речь идет о переводах средств с карты физ лиц на карты физ лиц. В частности, в запросе требуется указать ограничения и лимиты по таким операциям; параметры их отслеживания банками, то есть количество переводов в единицу времени (неделя, месяц, год) и объем таких переводов.

При это упор делается на факт использования карты, принадлежащей одному физ лицу. Требует ЦБ и разъяснить методы, которым кредитные организациями пользуются при переводах физ лиц, выявляют не облагаемые налогами операции, и механизмы контроля и пресечения таких платежей. Кроме того, ЦБ запрашивает у банков реестры операций, в том числе отмененных держателями карт и заблокированных самими банками, а также и суммы комиссий по таким операциям.

Незадолго до рассылки этого запроса ЦБ опубликовал критерии, по которым банки должны выявлять и предотвращать платежные операции, направленные на перевод средств в адрес теневого бизнеса. Переводы с карты на карту действительно активно используются для мошеннических операций. По сути, карту можно открыть практически в любом банке, затем передавать кому угодно, получать на нее средства, чтобы потом обналичивать.

Часть участников платежного рынка уже стали отказываться от предоставления своим клиентам услуги по переводу денег с карты на карту. Так РНКО «Платежный центр» (оператор системы «Золотая корона») принял решение в принципе перестать оказывать такую услугу, как перевод с карты на карту, на всех интернет-страницах.

Не существует эффективных методов по контролю за операциями «карта-карта», когда сервис предоставляется внешним клиентам, считают в «Золотой короне». Банк объективно в этом случае лишен возможности оценить легализационные риски конкретной операции.

В любом случае, в ближайший год следует ждать ужесточения контроля банков за переводами между картами физ лиц.

Что могут предложить мошенники мне?

Конечно, многие, видя мир в розовых очках, могут польститься на интересное предложение будущего инвестора. Для начала вам пообещают кресло директора. И здесь главная ловушка, именно это кресло так влечет неопытных предпринимателей, которые хотят получать быстрый доход, да и иметь красивую запись в трудовой. Вы, конечно же, нарисуете себе светлую перспективу и безбедную старость, но не обольщайтесь, это кресло вам дается только на время, да и падать из него будет очень больно. Другие будут ожидать высокие гонорары, но как показывает практика, таких «директоров» садят на голую ставку, да и в большинстве случаев не слишком высокую, а все сливки достаются исключительно вашим учредителям. Ну и последняя схема, самая простая, для ищущих легких денег: открыли ИП на свое имя — получили деньги, обычно эта сумма колеблется в пределах 7-20 тыс. рублей. Заманчиво, правда? Ничего не делал, а получил денег. И вот этот вариант самый плачевный, готовьтесь, что скоро к вам придут, а вот кто уже не известно: то ли полиция, то ли налоговая, или вообще «обиженные партнеры» выбивать, в прямом смысле слова, долги.

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Как осуществляется процесс

Правоохранительным органам известно немало схем, благодаря которым происходит «обналичка» денежных средств:

- самая распространенная схема заключается в регистрации фирмы-однодневки. Мошенники, ИП которых будет использоваться для отмывания денежных средств, после регистрации осуществляют перевод некоторой суммы на счет физического лица. После удачно совершенной транзакции предпринимательство просто закрывается. Очень часто подобное ИП мошенники регистрируют на социально опустившихся граждан (наркоманы, алкоголики, бомжи), которые впоследствии не смогут ничего рассказать правоохранителям;

- вторая схема полностью идентична, только для осуществления денежных переводов используется банк. Преимущественно в этой схеме участвуют мелкие финансово-кредитные организации. Для отмывания полученных незаконным путем денежных средств мошенники открывают счета в банках на подставное лицо. Далее, происходит перевод денег на счет частного лица, который их обналичивает за определенное комиссионное вознаграждение;

- если мошенники не желают связываться с посредниками, то они делают обналичку собственными силами. Наиболее изощренные схемы предполагают перевод денег на расчетный счет ИП. Поскольку индивидуальный предприниматель – это физическое лицо, то деньги на расчетном счете являются его личными средствами. Поэтому он может распоряжаться ими по своему усмотрению;

- большое распространение получила схема обналичивания средств материнского капитала. По закону это запрещено, однако большое количество ИП предлагает обналичку средств с удержанием определенного процента комиссии. При этом мошенники стараются документально все оформить правильно, чтобы не возникало вопросов со стороны правоохранительных органов;

- самым криминальным способом обналичивания денег является использование чужого паспорта. Обычно мошенники забирают паспорта у маргинальных личностей, таких как бомжи, алкоголики или наркоманы. Далее, следует оформление кредита в банке на ИП, открытого на подставное лицо, которое даже не имеет представление о том, что его паспортные данные применяются для реализации мошенничества.

В ходу также схемы по сбору денег с населения за определенные услуги, которые впоследствии не оказываются. Это касается популярной услуги – проведение диагностики и ремонта окон. Аферисты собирают деньги, но в реальности об оконном ремонте речь не идет. Они просто пропадают из поля зрения.

Стоит ли соглашаться?

Последний вопрос, который себе задает человек, когда ему поступает подобное предложение по открытию на себя того или иного вида предпринимательства «быть или не быть?». Часто в погоне за иллюзорными выгодами мы принимаем опрометчивые решения, в надежде, что именно нам улыбнется удача, и мы, совершенно безвозмездно получим от «доброго волшебника» и кино и эскимо. Но давайте быть реалистами, в этом мире, а особенно в мире бизнеса, каждый только сам за себя. Ведь нередко ведение даже совместного семейного бизнеса приводит к провалам и разорению, потому что кто-то надеется на то, что он умнее и сможет лучше управлять компанией. Ну а в случае с «друзьями друзей», которые внезапно решили предоставить в ваше пользование свой капитал, особенно если у вас нет соответствующего опыта ведения дела, стоит миллион раз подумать: «а не хотят ли вас подставить?». Ведь с вероятностью в 99% именно вы останетесь крайним во всех неприятностях, долгах, и судебных разбирательства.

Запомните! Чистые предприятия открываются только лично, а все те, которые будут предназначены для отмывания денег открываются на подставных лиц. В этой практике широко используют бомжей, когда для «честных предпринимателей» нужны только их паспортные данные для открытия предпринимательства. Это, чаще всего, фирмы «однодневки», предназначенные для кратковременных делишек. А вот если привлекают человека серьезного, которому предлагают «вести дело», скорее всего, он станет простой марионеткой в долгосрочном плане по солидному обороту нечестных денег.

Так что совет: никогда не соглашайтесь открыть на себя ни ИП, ни ООО, тем более если это предлагают совершенно посторонние вам люди. Вы поплатитесь за неправильное решение не только деньгами, нервами и временем, но и вполне можете лишиться свободы ради наживы другими людьми.

Подводные камни программы субсидирования

Вот с какими сложностями могут столкнуться претенденты на субсидии:

- Нужно соответствовать требованиям, предъявляемым к безработным.

- Первое время придется ездить по направлениям к работодателям и уговаривать их написать отказ.

- Требуется пройти тестирование у психолога и закончить обучающие курсы.

- Часто приходится неоднократно корректировать бизнес-план, чтобы он соответствовал требованиям центра занятости.

- Бюджет на субсидирование ограничен и к моменту обращения уже может быть исчерпан.

- Нужно не только подтвердить свое право на получение субсидии, но и сделать так, чтобы ее не пришлось возвращать.

Иногда центры занятости отказываются выделять субсидию на открытие своего дела. Причины могут быть самые разные:

- гражданина сняли с учета по безработице;

- заявитель не соответствует установленным требованиям;

- документы содержат недостоверные сведения или исправления, которые не подлежат однозначной трактовке;

- предприниматель не прошел этап защиты бизнес плана;

- проект не представляет интереса для региона: например, предполагает торговлю алкоголем;

- проект не отвечает требованиям: например, не обоснованы расчеты, не соблюдены технические требования, план не предполагает вложений собственных средств и пр.

Основания для отказа должны быть обоснованными.